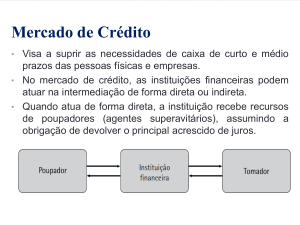

Mercado de Capitais

• A emissão de títulos e os empréstimos bancários são as

fontes de financiamento mais utilizadas pelas empresas

brasileiras.

• O mercado de capitais é um sistema criado para facilitar a

capitalização das empresas, contribuindo para a geração de

riqueza à sociedade.

• Investidores de diversos portes e com propósitos diferentes

participam deste mercado, tornando possível o

funcionamento de um importante e alternativo mecanismo

de financiamento das empresas: a abertura de seu capital

mediante a emissão e venda de ações ao público.

• As bolsas de valores criam, organizam e regulam mercados,

onde as ações emitidas podem ser negociadas com

confiabilidade e transparência.

slide 1

© 2011 Pearson Prentice Hall. Todos os direitos

Mercado de Capitais

• Mercado de Capitais - negociam-se valores mobiliários,

como ações, commercial papers e debêntures.

• Debêntures - Títulos de dívida, valores mobiliários

representativos de dívida de médio e longo prazos, com

privilégios sobre os bens os bens sociais ou garantia sobre

determinados bens emitidos pelas sociedades anônimas.

• Debenturistas - São os credores da empresa das quais

adquiriram debêntures.

• Commercial papers - São títulos de dívida para captação de

recursos de curto prazo, podendo contar com garantias

oferecidas pela empresa emissora. Tais títulos podem ter

remuneração prefixada ou pós-fixada, embora a prefixada

seja mais comum.

slide 2

© 2011 Pearson Prentice Hall. Todos os direitos

Mercado de Capitais

• Valores mobiliários - Todo investimento em dinheiro ou em

bens suscetíveis de avaliação monetária, realizado pelo

investidor em razão de uma captação pública de recursos,

de modo a fornecer capital de risco a um empreendimento,

em que ele, o investidor, não tem ingerência direta, mas do

qual espera obter ganho ou benefício futuro.

• No mercado de capitais brasileiro, as ações de emissão das

sociedades anônimas são os valores mobiliários mais

negociados.

• As ações são valores mobiliários emitidos por sociedades

anônimas, representando a fração mínima do capital das

empresas. Ao comprar uma ação, os investidores se tornam

proprietários do empreendimento, tendo direito à

participação em seu resultado.

slide 3

© 2011 Pearson Prentice Hall. Todos os direitos

Mercado de Capitais

• Nos

países desenvolvidos, os títulos emitidos pelas

empresas costumam ser avaliados e classificados por

agências especializadas, principalmente as debêntures.

• O quadro abaixo mostra a classificação que é adotada pela

Standard & Poor's.

slide 4

© 2011 Pearson Prentice Hall. Todos os direitos

Sociedades Anônimas

• As sociedades anônimas podem ter capital fechado ou

aberto.

• Capital fechado - geralmente são empresas familiares e tem

um número restrito de sócios portadores de ações.

• Capital aberto - estão necessariamente registradas na CVM,

e são obrigadas a fornecer ao mercado uma série de

informações de caráter econômico, social e financeiro, pois

suas ações podem ser negociadas na bolsa de valores ou

no mercado de balcão.

• Para proceder à colocação de ações no mercado, a

empresa deve promover a abertura de seu capital, tornandose uma companhia da capital aberto, sendo necessário que

a CVM autorize e registre a emissão pretendida.

slide 5

© 2011 Pearson Prentice Hall. Todos os direitos

Ações

• Títulos que representam a menor fração em que se

•

•

•

•

subdivide o capital social de uma empresa organizada sob a

forma de sociedade anônima, representando um

investimento permanente na empresa.

O acionista é, portanto, um proprietário da companhia,

participando dos resultados alcançados pela empresa

proporcionalmente à quantidade de ações que possui.

Tipos de ações negociadas no mercado: ON e PN.

Ações ON (Ordinárias nominativas) - conferem a seu titular

os direitos essenciais do acionista, como direito a voto.

Ações PN (preferenciais nominativas) - são aquelas em que

os seus possuidores têm restrição de direitos em relação

aos acionistas comuns, mas possuem vantagens de ordem

imaterial como prioridade no recebimento de dividendos.

slide 6

© 2011 Pearson Prentice Hall. Todos os direitos

Ações

• Atualmente, há uma limitação na emissão de ações PN.

•

•

•

•

Nesse sentido, ao constituir uma nova empresa, para cada

ação ON, a empresa pode emitir apenas uma ação PN.

Antes essa relação era de duas ações PN para uma ação

ON.

As ON são representadas pelo número “3” depois das quatro

letras do código do ativo. Exemplo: PETR3.

As PN são representadas pelo número “4” depois das quatro

letras do código do ativo. Exemplo: PETR4.

As companhias podem emitir diferentes classes de ações

para as PN.

Cada classe corresponde a uma característica diferente, por

exemplo, valores diferenciados de dividendos.

slide 7

© 2011 Pearson Prentice Hall. Todos os direitos

Ações

• Preferenciais classe A - é representada pelo número “5”

•

•

•

•

depois das quatro letras do código do ativo. Exemplo:

USIM5.

Preferenciais classe B - é representada pelo número “6”

depois das quatro letras do código do ativo. Exemplo:

ELET6.

Units - Ativos negociados de forma composta, ou seja, não

se trata de uma ação especificamente e sim um grupo de

ações negociadas em conjunto, através de um único código.

O código deste ativo é formado por quatro letras que

identificam a empresa e o número 11 que nos informa tratase de um ativo composto.

Exemplo: SULA11 (1 ação ON e 2 ações PN).

•slide 8

© 2011 Pearson Prentice Hall. Todos os direitos

Ações diferenciadas por níveis

• Ações blue chips ou de 1.ª linha: ações de grande liquidez e

procura no mercado de ações por parte dos investidores.

• Em geral, as ações de 1.ª linha são de empresas

tradicionais, de grande porte/âmbito nacional e excelente

reputação, cujos preços elevados refletem esses

predicados.

• Ações de 2.ª linha: ações um pouco menos líquidas, de

empresas de boa qualidade, mas de maior risco se

comparadas com as blue chips.

• Em geral, as ações de 2.ª linha são de empresas de grande

e médio porte, tradicionais ou não; seus preços são mais

baixos e costumam ser mais sensíveis aos movimentos de

mercado de baixa que aos de alta (isto é, sobem depois

das blue chips e caem antes).

slide 9

© 2011 Pearson Prentice Hall. Todos os direitos

Ações diferenciadas por níveis

• Ações de 3.ª linha - ações com pequena liquidez, em geral

de companhias de médio e pequeno portes cuja negociação

caracteriza-se pela descontinuidade.

• As ações de 3.ª linha não necessariamente são de menor

qualidade e maior risco relativamente às de 2.ª linha, no

entanto, há uma descontinuidade nas negociações das

referidas ações.

• Ações de privatização - Ações de companhias colocadas

no mercado através de leilões do Programa Nacional de

Desestatização (PND).

• Algumas das companhias em processo de privatização

podem já ter suas ações negociadas em bolsas de valores,

antes mesmo daquele ser completado, tendendo a

incrementar sua liquidez após a conclusão do mesmo.

slide 10

© 2011 Pearson Prentice Hall. Todos os direitos

Eventos relacionados às ações

• Existem eventos importantes relacionados às ações de uma

empresa e alguns deles podem alterar o preço da ação sem,

contudo, alterar o valor da riqueza do acionista:

• Desdobramentos (splits): geralmente ocorrem quando a

ação da empresa está cotada a preços muito elevados, o

que pode dificultar a negociação, limitando o número de

potenciais compradores.

• Agrupamentos (inplits): são o inverso dos

desdobramentos e geralmente ocorrem quando a ação

está cotada a preços muito baixos, o que pode aumentar

a volatilidade e causar uma impressão negativa no

potencial acionista.

• Distribuição de dividendos - Principal forma de remuneração

dos acionistas pela empresa.

slide 11

© 2011 Pearson Prentice Hall. Todos os direitos

Eventos relacionados às ações

• Direitos de subscrição - ocorrem quando a empresa decide

aumentar o capital por meio da emissão de novas ações.

Obrigatoriamente, deve oferecê-las aos atuais acionistas,

um direito de preferência conhecido como direito de

subscrição.

• Bonificação - pode ser de dois tipos:

1. em ações, quando a empresa, ao incorporar lucros

retidos e reservas, distribui novas ações gratuitamente a

seus acionistas, em quantidade proporcional à

participação presente de cada um;

2. em dinheiro, quando a empresa decide distribuir

excepcionalmente uma parcela maior do lucro, mas não

deseja aumentar os dividendos, optando por distribuir

uma bonificação em dinheiro.

slide 12

© 2011 Pearson Prentice Hall. Todos os direitos

Eventos relacionados às Ações

•

•

•

Recompra de ações - quando o preço das ações esta baixo

demais e a empresa tem caixa sobrando, a assembleia de

acionistas pode decidir recomprar ações da empresa por

considerá-las subprecificadas pelo mercado.

Após a recompra, essas ações podem ser mantidas em

tesouraria para serem vendidas posteriormente, ou pode-se

reduzir o capital.

Juros sobre o capital próprio - tem a mesma natureza

jurídica de juros sobre capital de terceiros e, portanto,

podem ser abatidos do resultado financeiro da empresa,

reduzindo o imposto a pagar da pessoa jurídica.

slide 13

© 2011 Pearson Prentice Hall. Todos os direitos

Avaliação de ações

• Em relação a ganhos, o investidor pode ganhar com os

•

•

•

•

•

dividendos (e demais bonificações e direitos) que receberá

como acionista da empresa ou pela valorização da ação.

O investidor deve se preocupar com três dimensões do

investimento em ações: rentabilidade, risco e liquidez.

A rentabilidade diz respeito a quanto será o retorno esperado

do investidor em porcentagem.

Há vários tipos de riscos no mercado, devendo-se avaliá-lo

levando-se em consideração o retorno.

A liquidez diz respeito à facilidade de venda do ativo e,

portanto, a rapidez em que se consegue sair do investimento.

O mercado nem sempre estima corretamente o valor da ação,

precificando-a com um valor diferente do real (intrínseco), que

pode ser maior ou menor que o intrínseco.

slide 14

© 2011 Pearson Prentice Hall. Todos os direitos

Rentabilidade

• As ações não garantem uma rentabilidade determinada,

constituindo-se em título de renda variável.

• A rentabilidade decorre da participação do acionista nos

resultados da companhia, na distribuição de dividendos,

bonificações, ou pela venda no mercado de bolsa ou balcão,

das ações anteriormente adquiridas ou subscritas, e ainda,

de direitos de subscrição.

• Nas operações em bolsa, são cobradas taxas de

corretagem, tanto do vendedor como do comprador, com

base no valor venal total das operações executadas em um

mesmo dia.

• Com relação ao momento da negociação de ações, o

mercado classifica-se em mercado primário e mercado

secundário.

slide 15

© 2011 Pearson Prentice Hall. Todos os direitos

Mercados

• Mercado primário - No

mercado primário, se dá o

lançamento de novas ações. Quem vende as ações é a

companhia, captando recursos para se financiar.

• Mercado secundário - Não ocorre o lançamento de um novo

ativo financeiro, mas a renegociação de ativos financeiros já

existentes.

• No mercado secundário são estabelecidas as renegociações

entre os agentes econômicos dos títulos adquiridos no

mercado primário.

• Os recursos provenientes das negociações realizadas no

mercado secundário não são transferidos para o

financiamento das empresas, sendo identificados como

simples transferência entre os investidores (ou seja, as

ações mudam de mãos de um acionista para outro).

slide 16

© 2011 Pearson Prentice Hall. Todos os direitos

Mercados

• A função essencial do mercado secundário é dar liquidez ao

mercado primário, viabilizando o lançamento de ativos

financeiros.

• Resumindo, no mercado primário, quem vende ações é a

companhia, captando recursos para se financiar, enquanto

que o vendedor, no mercado secundário, é o investidor que

se desfaz das ações para reaver o seu dinheiro.

• Portanto, o mercado primário compreende o lançamento de

novas ações, o famoso IPO (Initial Public Offering).

• A abertura de capital de uma empresa se caracteriza

pelo lançamento inicial de ações no mercado.

• Quando a empresa já tem o capital aberto e já realizou a sua

primeira oferta, as emissões seguintes são conhecidas como

ofertas subsequentes ou, no termo em© 2011

inglês,

follow on.

slide 17

Pearson Prentice Hall. Todos os direitos

Mercados

• O processo de lançamento de ações, pela primeira vez ou

não, envolve a empresa emitente e uma financeira

intermediadora denominada underwriter (subscritor).

• O subscritor pode ser uma sociedade corretora, sociedade

distribuidora, banco de investimento ou banco múltiplo,

sendo responsável por coordenar a operação, subscrevendo

as ações para colocá-las no mercado.

• A negociação das ações que foram adquiridas no mercado

primário são realizadas no mercado secundário.

• O mercado secundário compreende mercados de balcão –

organizados (regulados pela CVM) ou não – e bolsas de

valores, e tem como função básica a de fornecer liquidez

aos títulos emitidos no mercado primário.

slide 18

© 2011 Pearson Prentice Hall. Todos os direitos

Mercados

• A colocação inicial, junto ao público, de grande lote de ações

detido por um acionista possuem semelhança com as

operações do mercado primário.

• No entanto, os recursos captados nestas operações vão

para o acionista vendedor, determinando, portanto, uma

distribuição no mercado secundário. As referidas operações

são chamadas no mercado com block trade.

• As ofertas públicas, uma vez que envolvem a captação de

poupança pública, são disciplinadas por lei e

regulamentadas pela CVM. A intenção é permitir que todos

os investidores participem da oferta em igualdade de

condições e que possam tomar suas decisões de

investimento de forma consciente.

slide 19

© 2011 Pearson Prentice Hall. Todos os direitos

Mercados

As principais formas de subscrição são:

• do tipo puro ou firme - subscritor garante a colocação de

todas as ações, ficando com as que não conseguir vender;

• do tipo residual (stand-by) - subscritor se compromete a

tentar colocar as ações por tempo certo, devolvendo ou

comprando a parcela das que não forem vendidas;

• do tipo melhor esforço (best effort) - subscritor se

compromete apenas a fazer o melhor esforço para colocar

as ações, não sendo obrigado a comprá-las.

• Apesar da importância do mercado primário para a

capitalização das empresas, quando se fala em bolsa de

valores, vêm à mente as negociações do mercado

secundário, cuja principal função é dar liquidez ao mercado

primário.

slide 20

© 2011 Pearson Prentice Hall. Todos os direitos

Bolsa de valores

• As ações são negociadas num mercado de leilões

organizado, conhecido como bolsa de valores.

• No Brasil, atualmente, a única bolsa de valores é a

BM&F-Bovespa, formada pela fusão de duas grandes

bolsas de São Paulo: a Bolsa de Valores de São Paulo

(Bovespa) e a Bolsa de Mercadorias e Futuros (BM&F).

• As bolsas de valores podem desempenhar um importante

papel social, pois ajudam as empresas a levantar capital

para aplicá-lo em projetos de investimento, e permitem que

pequenos investidores sejam acionistas de grandes

empresas, participando, portanto, desses projetos de

investimento e tornando mais equitativa a distribuição de

renda de uma sociedade.

slide 21

© 2011 Pearson Prentice Hall. Todos os direitos

Bolsa de valores

A figura abaixo mostra a evolução do índice Ibovespa, que é

uma carteira composta das ações mais negociadas pela

BM&F-Bovespa:

slide 22

© 2011 Pearson Prentice Hall. Todos os direitos

Bolsa de valores

•

•

•

•

•

Mecanismos existentes no mercado secundário: Mega

Bolsa, After market, Home broker e Circuit breaker.

Mega Bolsa - É o sistema de negociação da bolsa de

valores que processa eletronicamente as ordens de compra

e venda.

After market - Como o próprio nome demostra, o pregão

eletrônico continua a funcionar depois do encerramento do

dia, com certas limitações.

Home broker - É o sistema que permite ao investidor enviar

ordens de compra e venda diretamente do seu computador

via Internet.

Circuit breaker - Mecanismo de proteção que é acionado

quando o Ibovespa atinge um limite de variação de 10%

negativos em relação ao fechamento do dia anterior,

interrompendo todas as negociações por trinta minutos.

slide 23

© 2011 Pearson Prentice Hall. Todos os direitos

Bolsa de valores

• Índices de desempenho - Medem o desempenho médio das

•

•

•

•

ações listadas em uma bolsa.

Ibovespa - Principal índice do mercado brasileiro de ações.

Mede o desempenho de uma carteira teórica de ações

composta por papéis que alcançaram 80% de participação

acumulada em número de negócios e volume na Bovespa.

IBrX - conhecido como Índice Brasil, mede o retorno de uma

carteira teórica composta das cem ações mais negociadas

na Bovespa, selecionadas pelo índice de negociabilidade.

ISE - Índice de Sustentabilidade Empresarial, composto por

ações de empresas comprometidas com a sustentabilidade.

IGC - Índice de Ações com Governança Diferenciada, que

inclui apenas companhias com boa governança corporativa.

slide 24

© 2011 Pearson Prentice Hall. Todos os direitos

Análise de investimentos

• A análise de investimento para operações em mercados

de bolsas pode ser agrupada em correntes de pensamento

que seguem dois tipos de análises ou “escolas” distintas, a

saber:

• Análise fundamentalista; e

• Análise técnica.

• Análise fundamentalista - considera fatores internos e

externos à empresa, sendo que a principal fonte de

informações dos fatores internos são as demonstrações

financeiras.

• Para a referida análise, as fontes de informações de fatores

externos às empresas são todos os fatores externos que

podem influenciar seu desempenho, como dados

macroeconômicos, dados do setor econômico de atuação

da empresa e dados sobre o mercado acionário.

slide 25

© 2011 Pearson Prentice Hall. Todos os direitos

Análise de investimentos

• Análise técnica (gráfica) - não se preocupa com as causas

das variações de preço dos ativos, concentrando-se nos

comportamentos dos preços dos mesmos.

• Ela considera os seguintes pressupostos:

1. o valor de mercado de qualquer ativo ou serviço é

determinado somente pela interação entre oferta e

demanda;

2. o equilíbrio entre oferta e demanda é função de

diversos fatores, alguns racionais, outros não;

3. os preços das ações e o valor total de mercado se

movimentam de acordo com tendências que persistem

durante um tempo considerável; e

4. as tendências dominantes se alteram em razão de

mudanças nas relações de oferta e demanda.

• A lógica dessa análise é que os preços passados tem

influência sobre os preços futuros.

slide 26

© 2011 Pearson Prentice Hall. Todos os direitos

Análise de investimentos

• Há muitos tipos de gráficos utilizados pela análise gráfica,

como por exemplo os constantes na figura abaixo.

slide 27

© 2011 Pearson Prentice Hall. Todos os direitos

Índices utilizados na Análise

•

Retorno sobre o patrimônio líquido - Avalia se a

empresa está gerando uma boa rentabilidade para os

recursos aplicados pelos acionistas (capital próprio).

Retorno sobre o patrimônio líquido = Lucro líquido / Patrimônio líquido

•

Lucro por ação (LPA) - Indica qual foi o lucro líquido

gerado no exercício anterior que caberia a cada ação.

Lucro por ação = Lucro líquido / Quantidade de ações

•

Dividend yield - Retrata a taxa de remuneração de cada

ação, em forma de dividendos.

Dividend Yield = Dividendos / Preço da ação

•

Índice preço/lucro (P/L) - Mostra o número de exercícios

fiscais necessários para que o investidor recupere seu

investimento.

P/L = Preço da ação / Lucro anual da ação

slide 28

© 2011 Pearson Prentice Hall. Todos os direitos

Avaliação de ações

• O método mais tradicional de avaliação de qualquer ativo é

o do fluxo de caixa descontado.

• Ações também podem ser avaliadas por ele, bastando que

se identifiquem as variáveis necessárias para uma análise

de fluxo de caixa descontado.

• O valor da ação com prazo definido poderá ser obtido pelo

valor presente de todos os fluxos de caixa futuros,

descontada a taxa de retorno esperada pelos investidores.

• O valor da ação com prazo indeterminado pode ser obtido

pelo Modelo de Gordon abaixo apresentado, onde:

P0 = valor justo da ação no período inicial zero

D1 = dividendo projetado, a ser pago ao final de P1

r = taxa de retorno esperada pelo acionista

g = taxa estimada de crescimento dos dividendos

slide 29

© 2011 Pearson Prentice Hall. Todos os direitos

Avaliação de ações

Exemplo de utilização do Modelo de Gordon:

• Sabendo-se que as ações da Empresa XPTO Internacional

estão sendo negociadas hoje a R$ 25,00 cada uma, e que

a XPTO pagou dividendos de R$ 2,00 por ação nesse

exercício, calcule a taxa de retorno que está sendo exigida

pelo acionista, uma vez que a referida empresa é madura,

sendo sua taxa de crescimento de dividendos igual a zero.

• P0 = 25,00; D0 = 2,00; g = 0,00; r = ?

• D1 = D0 (1 + g)

• D1 = 2,00 x (1 + 0,00) = 2,00 x 1,00 = 2,00

• P0 = D1 / (r-g)

• 25,00 = 2,00 / (r – 0,00)

• r = 2,00 / 25,00

• r = 0,08 = 8% a.a.

slide 30

© 2011 Pearson Prentice Hall. Todos os direitos

Avaliação de ações

Exercício: Uma companhia cotada em bolsa de valores pagou

nesse ano dividendos de R$1,00 por ação. Há expectativa de

uma taxa estável de crescimento de dividendos para os

próximos anos de 9% ao ano, sendo de 13% ao ano a taxa de

retorno esperada pelos acionistas. Informe qual é o valor justo

das ações dessa companhia, pela ótica dos investidores.

• D0 = 1,00; g = 0,09; r = 0,13; P0 = ?

• D1 = D0 (1 + g)

• D1 = 1,00 x (1 + 0,09) = 1,00 x 1,09 = 1,09

• P0 = D1 / (r-g)

• P0 = 1,09 / (0,13 - 0,09)

• P0 = 1,09 / 0,04

• P0 = R$ 27,25

slide 31

© 2011 Pearson Prentice Hall. Todos os direitos