Texto de Fixação do Conteúdo.

Texto I

Crise de 1929

Do crash da Bolsa de Valores ao New Deal

Rodrigo Gurgel*

Especial para a Página 3 Pedagogia & Comunicação

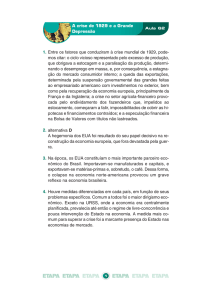

Desempregados fazem fila para receber refeição gratuita, em Detroit (EUA), 1930

O maior período de crise econômica mundial ocorreu entre os anos de 1929 e 1933.

Atingiu, em primeiro lugar, a economia norte-americana, espalhando-se em seguida

para a Europa e os países da África, Ásia e América Latina.

Mas o que caracteriza uma crise econômica? Quais as conseqüências da crise de 29? E

quais as causas?

Uma crise econômica é, basicamente, um desequilíbrio entre produção e consumo,

quase sempre localizado em setores isolados da economia. Esses desequilíbrios sempre

ocorreram, mesmo antes do capitalismo, quando acontecia, por exemplo, a escassez

súbita de um bem, provocada, quase sempre, por fatores naturais (secas, inundações,

epidemias, etc.) ou acontecimentos sociais (guerras, revoluções, etc.).

Na história do capitalismo, as crises econômicas se caracterizam, inicialmente, pelo

excesso de produção em relação à demanda (há mais produtos do que consumidores

dispostos a adquiri-los). Esse excesso de produção quase sempre ocorre, primeiro, no

setor de bens de capital (bens que servem para a produção de outros bens, especialmente

de consumo, como, por exemplo, máquinas, equipamentos, materiais de construção,

instalações industriais, etc.), para depois migrar ao setor de bens de consumo (por

exemplo, automóveis, eletrodomésticos, etc.). Em conseqüência, há uma queda brusca

na produção, falência de empresas, desemprego em massa - e a conseqüente redução de

salários, preços e lucros.

Processo cíclico

Essas crises fazem parte do processo cíclico que o desenvolvimento econômico segue um processo cíclico dividido em várias fases.

Imaginando que o processo de desenvolvimento tem uma linha de equilíbrio, a

economia oscila, permanentemente, de um ponto abaixo dessa linha para um ponto

acima.

A economia não é, portanto, uma força estática, mas, sim, um conjunto de forças em

movimento, produzindo riqueza e migrando de uma fase de recuperação para outra, de

expansão, quando ocorre aumento dos investimentos, há maior número de empregos e a

soma dos salários aumenta, provocando o crescimento do consumo. Surge, então, uma

fase de prosperidade, o que muitos chamam de boom, uma expansão rápida e

abrangente da atividade econômica.

A partir desse ponto, contudo, ocorre um aumento crescente dos preços, o mercado de

capitais (constituído pelas bolsas de valores e instituições financeiras - como bancos e

companhias de seguros -, responsáveis pela negociação de papéis como ações e títulos

diversos) se desorganiza por algum motivo, e a economia entra numa fase de contração,

com as taxas de crescimento decrescendo.

A atividade econômica segue, então, para um ponto abaixo da linha de equilíbrio, o

desemprego retorna, a capacidade produtiva cai e os investimentos se restringem.

São, portanto, flutuações periódicas e alternadas de expansão e contração da atividade

econômica (em um país ou conjunto de países), e podem ocorrer com diferentes

intensidades. Podem ser curtas e de rápida recuperação - ou podem se estender por anos,

gerando graves problemas sociais.

Crises fazem parte da economia. Sejam pequenos solavancos ou grandes terremotos,

suas causas dividem os estudiosos - e suas conseqüências podem ser muito diferentes,

pois dependem de como os governos e o próprio mercado reagem aos fatos.

Especulação, desconfiança e pânico

A crise de 1929 teve início no sistema financeiro (o segmento do sistema econômico

formado pelo conjunto de instituições públicas e privadas especializadas em viabilizar a

compra e venda de ações e títulos diversos), na chamada Quinta-Feira Negra, em 24 de

outubro de 1929, que a história registra como um dia de pânico na Bolsa de Nova York.

Era um momento de euforia, de intensa especulação na Bolsa. Quando dizemos

"especulação" nos referimos às operações financeiras que visam obter lucros com a

compra e venda de papéis cujo valor oscila conforme o desempenho do mercado. Os

valores desses papéis estavam em um nível elevadíssimo, despropositado, fora da

realidade.

De repente, naquela quinta-feira, 70 milhões de títulos foram jogados no mercado, mas

não encontraram quem os comprasse. Sem demanda pelos papéis, os preços das ações e

dos títulos em negociação despencaram, gerando uma inacreditável onda de

desconfiança, completamente irracional, e produzindo uma reação em cadeia sem

precedentes.

A desconfiança com os acontecimentos da Bolsa espalhou-se para outros ramos da

atividade econômica, atingindo a produção. Os bancos congelaram os empréstimos, as

fábricas começaram a parar por falta de crédito, a renda nacional passou a cair, a

demanda se retraiu ainda mais, as empresas se viram com estoques enormes, os preços

dos produtos caíram vertiginosamente e os lucros despencaram.

A economia começou a ficar paralisada e, como uma bola de neve, as falências se

sucederam e milhões de trabalhadores perderam os empregos.

Quando a crise atingiu proporções internacionais, o comércio mundial ficou reduzido a

um terço do que era antes de 1929. No Brasil, o principal efeito da crise manifestou-se

na queda vertical dos preços de café, levando o governo federal a comprar grande parte

das safras e destruir 80 milhões de sacas do produto, para diminuir os estoques e tentar

aumentar o preço.

Tentando proteger suas próprias economias, os países aumentaram as taxas

alfandegárias, o que reduziu ainda mais o comércio internacional. E, em todas as

economias, coube ao Estado instituir mecanismos para controlar a crise e reativar a

produção.

Roosevelt e o New Deal

Nos Estados Unidos, contudo, o presidente Herbert Hoover manteve-se inflexível,

preferindo deixar que o próprio mercado se regulasse, auto-saneando seu desequilíbrio,

uma tese defendida pelos liberais radicais, mas que provocou uma crise social sem

precedentes. Só em 1933, com a eleição de Franklin Delano Roosevelt, é que se aplicou

de forma contundente a intervenção do Estado na economia, por meio de um programa

chamado New Deal.

O New Deal (numa tradução literal, "novo acordo") surgiu com base no pensamento do

economista John Maynard Keynes, segundo o qual, em determinados períodos, o Estado

deve intervir na economia, regulando-a.

Foi o que Roosevelt fez, intervindo em todo o sistema produtivo. Primeiro, criou um

audacioso plano de obras públicas, com o objetivo de garantir empregos à população.

Depois, controlou o sistema financeiro e desvalorizou o dólar, para favorecer as

exportações. Também criou a Previdência Social, a fim de proteger os trabalhadores, e a

Administração de Recuperação Nacional, com o objetivo de induzir os empresários a

estabelecer entre si acordos sobre preços, salários e programas de produção, eliminando

a livre concorrência.

O controle estatal também se estendeu aos investimentos, pois os lucros das aplicações

em ações, títulos ou fundos começaram a ser taxados. As horas de trabalho foram

diminuídas e os salários tiveram de permanecer no mesmo patamar. Foi criado um

salário mínimo nacional. Ao mesmo tempo, o governo assumiu as dívidas dos pequenos

proprietários e ofereceu facilidades de crédito e prêmios para fazendeiros que

alcançassem as metas de produção estabelecidas pelo Estado.

Ainda que tenha sofrido severas críticas, o plano de Roosevelt fortaleceu e consolidou o

sistema capitalista nos EUA. Nos anos de sua aplicação, o grande capital passou por um

intenso processo de desenvolvimento e concentração, enquanto pequenas empresas

eram eliminadas ou absorvidas.

Mercado insaciável

Os estudiosos divergem em relação às causas do crash (colapso súbito e total) da Bolsa

em 1929 e à crise que o sucedeu. Para alguns, a economia estava superaquecida, pois os

empréstimos haviam saltado de 2 bilhões de dólares (em 1926) para quase 7 bilhões em

outubro de 1929. Outros apontam para a alta dependência do consumo na economia

norte-americana. E há também os que chamam a atenção para o fato de que a crise da

economia teria começado bem antes do crash do mercado de ações, pois a produção da

indústria já se encontrava em declínio (a produção de automóveis, por exemplo,

declinara de 600 mil unidades em março de 1929 para 300 mil em outubro).

Se não há um consenso sobre as causas, é certo que o mercado de ações se comportava

de maneira esquizofrênica, alucinada e insaciável, sem atentar para a economia real. É

como se os preços das ações estivessem muito acima do efetivo valor das empresas. O

dinheiro, então, era desviado da produção para reforçar ainda mais os negócios com

títulos ou ações, ou seja, para reforçar a especulação.

De qualquer forma, o período de 1929 a 1933 deixa uma lição: os mercados vivem

crises periódicas - e se não ocorrem respostas rápidas para os problemas, essas crises

tendem a se alastrar, afetando vários setores da economia e podendo alcançar um poder

de destruição em massa.

Mas esses momentos de colapso, cuja vocação é se repetir de tempos em tempos, nos

fazem lembrar do alerta de Adam Smith: "Examine os registros históricos, reúna o que

aconteceu dentro do âmbito de sua própria experiência, considere com atenção qual tem

sido a conduta de quase todos os grandes desafortunados, seja na vida privada ou na

pública, sobre os quais você pode ter lido, ou dos quais pode ter ouvido falar ou ter se

lembrado; e descobrirá que os infortúnios, em sua grande maioria, surgiram do fato de

eles não saberem quando estavam bem, quando era melhor sentarem-se tranqüilos e

ficar contentes".

Fontes

Manias, pânico e crashes - um histórico das crises financeiras, Charles P.

Kindleberger, Editora Nova Fronteira.

Era dos extremos - o breve século XX, Eric Hobsbawm, Editora Cia. das Letras.

Novíssimo Dicionário de Economia, Paulo Sandroni, Editora Best-Seller, 2ª

edição.

*Rodrigo Gurgel é escritor, crítico literário e editor de "Palavra", suplemento de

literatura do Caderno Brasil do Le Monde Diplomatique (edição virtual)

Texto II.

Uma analogia necessária.

Entenda a evolução da crise financeira

dos EUA.

da Folha Online

A economia americana encontra-se em recessão desde dezembro de 2007, segundo o

Nber (Escritório Nacional de Pesquisa Econômica, na sigla em inglês). Em mais de um

ano de crise, a economia americana recebeu um pacote de US$ 700 bilhões no ano

passado e a atual administração, do presidente Barack Obama, já conseguiu aprovação

dos deputados em Washington para mais um, de US$ 819 bilhões. A situação em que o

país se encontra, com queda do PIB (Produto Interno Bruto) e números do mercado de

trabalho típicos de períodos de recessão, tem suas raízes no mercado imobiliário norteamericano.

Arte Folha

Em março de 2001, o Nber avaliou que a economia americana havia entrado em

recessão, na esteira do estouro da bolha das empresas "pontocom". O Federal Reserve

(Fed, o BC americano) iniciou uma sequência de cortes de juros que levou a taxa a 1%

ao ano em junho de 2003 (e na qual permaneceu até junho de 2004). Com juros baixos,

a economia recebeu o impulso que precisava para sair da recessão. Um ano de juros

baixos foi o suficiente para estimular o mercado imobiliário americano, além de elevar o

consumo e a circulação de crédito de modo geral. Em 2005, o "boom" no mercado

imobiliário já estava avançado.

Com juros baixos, as companhias hipotecárias passaram a explorar o segmento de

clientes "subprime" --que contém um risco maior que o de clientes com classificação

melhor de crédito, mas compensado por taxas de retorno mais altas.

Os papéis de dívidas hipotecárias atraíram gestores de fundos e bancos. Essas

instituições compraram esses títulos hipotecários "subprime" e permitiram que uma

nova quantia em dinheiro fosse emprestada, antes mesmo do primeiro empréstimo ser

pago. Um outro gestor, interessado no alto retorno envolvido com esse tipo de papel,

comprou o título adquirido pelo primeiro, e assim por diante, gerou uma cadeia de

venda de títulos.

Declínio

Em 2006, o mercado imobiliário já dava sinais de saturação, com preços e estoques

altos de casas, ao lado de uma taxa de juros que vinha subindo desde junho de 2004,

chegando a 5,25%. Com os juros mais altos, as correções nos contratos de hipotecas

dificultaram os pagamentos de prestações, e a consequência foi o aumento da

inadimplência.

Com isso, as instituições financeiras, que compraram os títulos hipotecários

""subprime" e os revenderam sob a forma de derivativos, também começaram a ter

problemas. Se a ponta (o tomador) não consegue pagar sua dívida inicial, ele dá início a

um ciclo de não-recebimento por parte dos compradores dos títulos. O resultado: todo o

mercado passa a ter medo de emprestar e comprar os "subprime", o que termina por

gerar uma crise de liquidez (retração de crédito).

Derivativos são papéis que tem, seu valor derivado de outros ativos, com a finalidade de

assumir, limitar ou transferir riscos. São instrumentos financeiros considerados de risco,

uma vez que a avaliação de seus valores e das consequências de seu uso generalizado é

muito complexa em um mercado financeiro cada vez mais globalizado.

Em 2007, o setor financeiro sofreu o primeiro golpe, quando o aumento da

inadimplência nas hipotecas "subprime" aumentou o risco embutido nos derivativos

lastreados nesses papéis de dívida. O banco francês BNP Paribas Investment Partners -divisão do banco francês BNP Paribas-- congelou, em agosto daquele ano, resgates em

três fundos, alegando dificuldades de avaliar os valores dos investimentos ligados a

essas hipotecas de risco.

Quebras e prejuízos

Com esse primeiro sinal de problemas, a reação foi a mesma de todas as crises que

envolvem o mercado financeiro: pânico. Primeiro foram algumas gigantes do setor

hipotecário, como a American Home Mortgage (AHM): uma das 10 maiores empresa

do setor de crédito imobiliário e hipotecas dos EUA, a empresa teve de pedir

concordata. A Countrywide Financial, outra gigante do setor, teve de ser comprada pelo

Bank of America.

Das empresas hipotecárias, a crise passou para os bancos. O marco inicial da onda de

pânico que conduziu a esses resultados foi a quebra do Lehman Brothers, em setembro

do ano passado. Desde então, alguns dos principais grupos financeiros não só dos EUA,

mas do mundo todo, que já vinham sentindo os abalos da crise, entraram em um ritmo

acelerado de perdas.

O Citigroup, uma das instituições mais abaladas, anunciou no último dia 16 uma

reestruturação em que irá se dividir em duas unidades --além de prejuízos de US$ 8,29

bilhões no quarto trimestre e de US$ 18,72 bilhões em 2008. O Citi ainda recebeu uma

garantia de US$ 301 bilhões para cobrir eventuais perdas acarretadas pela crise.

O Bank of America, no ano passado como um todo, lucrou US$ 4,01 bilhões, valor

73,23% menor que o de 2007; no quarto trimestre, no entanto, o banco teve um prejuízo

de US$ 1,79 bilhão. O Wells Fargo, um dos bancos que vinha conseguindo evitar perdas

mais graves, teve um prejuízo de US$ 2,83 bilhões no quarto trimestre de 2008 --

resultado que, segundo o banco, se deveu aos custos referentes à compra do rival

Wachovia.

Consequências

A crise provocada pelo problema que começou no mercado imobiliário e que se

infiltrou no sistema financeiro acabou por se espalhar para todos os setores da

economia, como reconheceu a chefe do Conselho de Consultores Econômicos da Casa

Branca, Christina Romer, na sexta-feira (30) --dia em que o Departamento do Comércio

informou que o PIB americano caiu 3,8% no trimestre passado. Foi o pior desempenho

trimestral desde o período de janeiro a março de 1982, quando a economia caiu mais de

6% --á época, como agora, o país estava em uma recessão.

A crise, e o risco para o sistema bancário que ela representava, levou o governo

americano a propor um pacote de US$ 700 bilhões --aprovado em outubro do ano

passado. O pacote iria ajudar os bancos com balanços comprometidos pelo peso dos

derivativos lastreados nas hipotecas "subprime", mas acabou tendo seu alcance

ampliado para ajudar bancos mais saudáveis, empresas mais ligadas ao crédito ao

consumidor e até as montadoras do país.

O setor automobilístico vive uma situação problemática que é consequência direta da

crise de crédito resultante dos problemas com hipotecas "subprime". A General Motors

e a Chrysler, com quedas nas vendas devido às dificuldades dos compradores em obter

financiamento, precisaram de ajuda do governo para fechar suas contas --a ajuda veio na

forma de um pacote de pouco mais de US$ 17 bilhões, com recursos do pacote de

outubro.

O mercado de trabalho também sofre uma contração, nos EUA e além, causada pela

crise de crédito originada nos problemas do mercado imobiliário. A taxa de desemprego

nos EUA fechou 2008 em 7,2%, pior nível desde 1993. O número de desempregados no

país no ano passado chegou a 2,6 milhões, maior desde o fim da Segunda Guerra

Mundial, em 1945.

O novo pacote, de US$ 819 bilhões, será usado, segundo o presidente Obama, para

obras de infraestrutura e geração de cerca de três milhões de empregos, entre outras

coisas. Ele disse que a recuperação da economia do país "levará anos, e não meses".

O Fed, por sua vez, prevê que "uma recuperação gradual na atividade econômica deve

começar mais à frente neste ano, mas os riscos de baixa para esse cenário são

significativos".

Texto III.

10 questões para entender o tremor na

economia

Publicidade

GUSTAVO PATU

da Folha de S.Paulo

O que era uma onda de calotes no mercado imobiliário dos Estados Unidos se

transformou em uma crise nos mercados de ações, de crédito e de câmbio do planeta --e

os efeitos já começam a chegar ao comércio, aos empregos e ao cotidiano de todos. As

próximas páginas procuram trazer à linguagem comum as origens da crise, a dinâmica

do mundo financeiro e os desafios a serem enfrentados pelo Brasil.

Leia a seguir dez explicações que ajudam a entender a atual crise:

1 - Como um momento de euforia econômica se transforma em pânico financeiro?

2 - Se as autoridades culpam os especuladores, por que a especulação não é coibida?

3 - Por que os bancos quebram? Por que são socorridos?

4 - De onde os bancos centrais tiram dinheiro para injetar nos bancos?

5 - Se as ações não estão diretamente envolvidas na crise, por que as Bolsas desabam?

6 - Por que o governo não consegue controlar a cotação do dólar?

7 - O que acontece em uma recessão?

8 - Por que o Brasil tende a crescer menos?

9 - Por que as empresas brasileiras que nada têm a ver com as origens da crise tiveram

prejuízos milionários?

10 - Quais são as opções do governo brasileiro para lidar com os efeitos da crise?

1 - Como um momento de euforia econômica se transforma em pânico financeiro?

Crises especulativas como a atual --documentadas desde o século 17, com dimensões

variadas-- são sempre gestadas em momentos de juros baixos e crédito farto, mais

comuns em fases de prosperidade. E a economia mundial vivia o melhor momento

desde a década de 70.

O acesso mais fácil ao dinheiro reduz a noção geral de risco. Tanto profissionais do

mercado quanto cidadãos comuns se tornam mais propensos a investimentos ousados,

em busca de lucros mais altos e rápidos.

Nesse cenário, surgem as 'bolhas': um tipo de investimento -sejam ações, moedas,

imóveis, empréstimos ou, em tempos mais remotos, canais, ferrovias e até tulipas- se

torna uma mania e se valoriza muito além das reais possibilidades de retorno. Cria-se

um círculo vicioso: quanto mais gente entra no mercado, mais ele se valoriza; quanto

mais se valoriza, mais gente entra.

No caso atual, a bolha foi criada no mercado imobiliário americano, antes de se

disseminar por outros mercados e países. Casas e apartamentos com preços em alta

serviam de garantia para financiamentos imobiliários que ajudavam a elevar os preços.

A espiral culminou em financiamentos de altíssimo risco para clientes sem capacidade

de pagamento.

Os participantes do mercado sabem que a festa não vai durar para sempre.

Paradoxalmente, isso estimula a corrida à especulação: os investidores querem

aproveitar a oportunidade antes do estouro da bolha.

Como se sabe que a situação é insustentável, o primeiro sinal --quebra de banco,

disparada de uma moeda, moratória-- causa pânico geral, e todos querem fugir ao

mesmo tempo e multiplicam as perdas. Decisões individuais racionais, portanto, podem

levar a comportamentos coletivos irracionais.

2 - Se as autoridades culpam os especuladores, por que a especulação não é

coibida?

Os especuladores, tratados no coletivo e no anonimato, são bodes expiatórios

convenientes quando as crises explodem. Evoca-se a antipatia dedicada aos gananciosos

que desejam enriquecer sem produzir, deixando em segundo plano os questionamentos

à política econômica ou à atuação dos órgãos reguladores.

Propostas para restringir a especulação são antigas e periodicamente lembradas. A mais

famosa, do economista americano James Tobin, é a de criar um imposto sobre todas as

transações financeiras, uma espécie de CPMF global, para tornar mais lentos e mais

caros os movimentos do mercado. Nas palavras de seu idealizador, jogar 'um pouco de

areia' nas engrenagens do sistema.

Passadas as crises, no entanto, as ameaças e limites impostos aos especuladores são

esquecidos ou contornados. Em parte porque o setor financeiro é influente no mundo

das idéias e da política, mas, principalmente, porque a especulação é um dos motores da

economia de mercado.

Os especuladores --aqueles unicamente interessados em comprar e vender com lucroviabilizam e expandem os mercados de ações, de moedas e de títulos. Se não fosse a

especulação, só compraria ações, por exemplo, uma meia dúzia de fato interessada em

se tornar sócia de uma empresa.

A riqueza financeira se distancia cada vez mais dos valores que enxergamos

diariamente. Em 1980, o volume de dinheiro aplicado no mercado financeiro era 20%

superior à riqueza produzida no mundo. Em 2006, mais de 200%.

O Produto Interno Bruto global, no período, quase quintuplicou, de US$ 10 trilhões para

US$ 48 trilhões. Mais espantoso foi o salto do volume de dinheiro aplicado nos bancos,

em títulos e ações, que foi de US$ 12 trilhões para US$ 167 trilhões. Mais dinheiro no

mercado significa mais possibilidades de investimento e crescimento -e mais riscos

também.

3 - Por que os bancos quebram? Por que são socorridos?

Uma pessoa ou uma empresa quebrada é a que não consegue pagar suas dívidas. Um

banco quebrado é o que emprestou dinheiro a quem não conseguiu pagar as dívidas,

como mutuários do subprime americano.

O papel do sistema financeiro é intermediar o encontro entre os que desejam poupar e

os que desejam investir. Sua tarefa é selecionar pessoas e empresas mais aptas a

progredir e a conseguir pagar com juros o dinheiro recebido. Os menos aptos pagam

juros maiores para compensar o risco.

Nos financiamentos imobiliários tradicionais, o banco empresta recursos da poupança.

Para os mutuários sem emprego, sem documentos e sem garantias dos EUA, a operação

foi muito mais sofisticada.

Os empréstimos serviram de base para títulos que proporcionavam a seus compradores

os superjuros cobrados nos financiamentos imobiliários. De pequeno valor unitário e

livremente negociáveis, títulos permitem que os credores se tornem múltiplos e

anônimos.

Os títulos, por sua vez, serviram de base para derivativos, ou seja, contratos em que as

partes perdem ou ganham a partir da variação de um ativo financeiro, muito semelhante

a uma aposta num cassino.

A sofisticação não removeu o obstáculo mais prosaico e previsível: os pobres-coitados

que habitam a economia real não puderam mais pagar as dívidas.

Administradores de poupança pública, os bancos podem provocar perdas generalizadas

ao quebrar. E, quanto maior o erro, maior a chance de socorro por governos que querem

evitar ou atenuar uma onda de falências e desemprego.

4 - De onde os bancos centrais tiram dinheiro para injetar nos bancos?

Os bancos centrais, mesmo os que estão formalmente subordinados a governos, como o

brasileiro, têm poder de decisão para movimentar diariamente enormes quantias,

necessárias para a execução da política monetária, ou seja, de controle do volume de

dinheiro e crédito na economia.

Dos seus superpoderes, o mais usual e importante são as operações de mercado aberto,

em que se negociam títulos com bancos. Quando querem elevar a oferta de moeda e

reduzir juros, os bancos centrais compram títulos --como fizeram na semana passada os

seis principais BCs do mundo.

Quando se deseja um aperto monetário, como o BC brasileiro vem fazendo para conter

a inflação, vendem-se títulos, e há menos dinheiro na praça. Os juros dessas operações

servem de base para as demais operações da economia e, por isso, são chamados de

"taxa básica".

Para regular a oferta de crédito, os bancos centrais recolhem parte dos depósitos em

contas correntes e aplicações financeiras. Nos últimos dias, o BC brasileiro liberou mais

de R$ 100 bilhões desse recolhimento compulsório para tentar conter queda do volume

de empréstimos e financiamentos.

Por fim, os bancos centrais têm o papel de atender, a seu critério, bancos que não

conseguem obter no mercado recursos para operações diárias. Por maiores que sejam,

esses empréstimos à base de emissão de moeda só resolvem problemas momentâneos de

liquidez.

Se o banco tem problemas patrimoniais, ou seja, se o dinheiro dos devedores for

insuficiente para saldar compromissos, seus donos têm de entrar com mais capital. Se

não têm dinheiro, a solução do momento é achar um sócio --o governo, ou, mais

exatamente, dinheiro dos contribuintes.

5 - Se as ações não estão diretamente envolvidas na crise, por que as Bolsas

desabam?

Quem compra ações se torna sócio de uma empresa e, portanto, espera lucros com a

expectativa de crescimento futuro da economia. Se as expectativas para os próximos

meses e anos se tornam sombrias, os investidores se desfazem das ações, e o movimento

de venda em massa derruba os preços.

Ainda que a maior parte dos participantes do mercado não queira relações duradouras

com as empresas, mas apenas comprar e vender com vantagem suas participações, a

valorização das ações depende das perspectivas para a empresa em particular e para o

mercado em geral.

Ações de empresas diretamente envolvidas na crise, como as de bancos que se

aventuraram no crédito arriscado ou nos derivativos a ele atrelados, tendem a cair mais,

mas as demais tampouco estão a salvo.

Os mercados financeiros são interligados em todo o mundo. Um investidor que teve

prejuízo com derivativos no Japão, por exemplo, pode ser obrigado a vender ações no

Brasil para cobrir as perdas.

Ações são o que se chama de investimento de renda variável. Diferentemente de quem

aplica na poupança ou em um CDB, os compradores de ações não sabem quanto nem

quando vão ganhar. Sabem apenas que pretendem ganhar mais do que oferecem as

opções conservadoras de renda fixa.

Não por acaso, há uma sucessão frenética de compras e vendas nas Bolsas, o que faz o

índice geral das ações alternar altas e baixas em questão de minutos. O mercado

brasileiro, com grande presença de capital estrangeiro e concentrado nas ações de

poucas empresas grandes, como a Petrobras e a Vale do Rio Doce, tende a ser ainda

mais volátil --ou seja, apresentar percentuais mais elevados de alta ou de baixa- do que a

média das Bolsas de Valores do mundo.

Emoções à parte, quando se observa o comportamento do mercado em períodos mais

longos, medidos em décadas, a tendência geral é sempre de alta -porque, afinal, também

assim funciona, aos trancos e barrancos, o capitalismo.

6 - Por que o governo não consegue controlar a cotação do dólar?

O câmbio é o preço mais importante da economia, mais ainda em países, como o Brasil,

cujas moedas não são aceitas como pagamento de importações ou pagamento de dívidas

com o exterior.

O preço do dólar afeta o comércio, a inflação, as contas do governo, o crescimento

econômico e a popularidade dos governantes.

Ainda assim, o governo passou os últimos anos tentando, sem sucesso, segurar a

valorização do real -e as últimas semanas tentando, também inutilmente, deter a

disparada do dólar. Devido a essa incapacidade, proclama-se oficialmente, desde 1999,

que o câmbio é livre no Brasil.

Não é difícil entender: o mercado de câmbio é o maior dos mercados financeiros, com

movimento diário de US$ 3 trilhões a US$ 4 trilhões que podem ir de um extremo a

outro do planeta em alguns segundos.

Mesmo as nada desprezíveis reservas de US$ 200 bilhões acumuladas pelo Banco

Central poderiam virar farelo se o governo tentasse, como no passado, administrar sua

taxa de câmbio em um cenário de livre fluxo de capitais.

Para manter o câmbio, o governo precisa atender aos movimentos de compra e venda do

mercado: se falta dólar, precisa vender suas reservas para ampliar a oferta e evitar uma

disparada das cotações; se sobra, compra o excesso para manter o preço estável.

Nos últimos meses de câmbio administrado, o país precisava paralisar sua economia

com juros de 40% ao ano na tentativa de atrair os dólares necessários.

Mas esse não é um caso de incompetência nacional. Os Estados Unidos e o Japão

adotaram o câmbio flutuante na década de 70, e a Europa, nos 90.

Onde houve liberdade, o fluxo de capitais derrubou o sistema de cotações que havia

sido acertado entre os países na conferência de Bretton Woods, em 1944 -a última

iniciativa de controle das finanças globais, sempre lembrada em tempos de crise e

esquecida logo depois.

7 - O que acontece em uma recessão?

Uma recessão começa quando investidores acreditam que a hora não é boa para investir

e consumidores crêem que a hora não é boa para consumir. E, na tentativa de

protegerem sua riqueza, todos empobrecem.

O desalento não é um mero estado de espírito. Empresas e famílias afetadas pela crise

perderam efetivamente condições de investir e consumir, como os donos de ações e

imóveis que perderam valor. Não se trata de um caso em que uns perdem e outros

ganham, num jogo de soma zero: essa riqueza simplesmente desapareceu.

Quando não se confia no futuro, o medo toma o lugar da ganância. Evita-se emprestar

dinheiro e procura-se poupar para dias difíceis. Mas, com a retração de investimento e

consumo, empresas vendem menos; com a queda nos lucros, há mais demissões; com

menos renda, as famílias cortam o consumo, e o ciclo recomeça.

Tecnicamente, os economistas consideram que há uma recessão quando o PIB (Produto

Interno Bruto) cai por dois ou três trimestres consecutivos. Quando se imagina uma

queda profunda e prolongada do PIB, fala-se, mais dramaticamente, em depressão -mas, após a década de 30, nenhum período da história econômica mundial chegou a

merecer o termo.

Recessões mundiais são raras: na história recente, não há casos de anos em que o PIB

global tenha terminado menor do que começou. Em 1982, em meio à crise da onda de

calotes do Terceiro Mundo, a economia mundial cresceu 0,9%, e desde então não houve

resultado pior. No Brasil, a pior recessão ocorreu em 1990, quando o Plano Collor

confiscou depósitos bancários e o PIB caiu 4,4%.

8 - Por que o Brasil tende a crescer menos?

Depois de dois anos seguidos de expansão econômica na casa dos 5%, o governo já

decretava que fazia parte do passado a comparação entre o crescimento brasileiro e um

vôo de galinha. Agora, a galinha está prestes a pousar mais uma vez.

Não há, até o momento, previsões de recessão, mas é consensual que os percentuais de

crescimento serão mais modestos em 2009. Andar mais devagar não é tão ruim quanto

andar para trás, mas os efeitos econômicos e políticos são da mesma natureza.

O Brasil já sofre com a retração mundial do crédito. Boa parte do dinheiro emprestado

aqui dentro é obtida lá fora. Com recessão nos Estados Unidos e na Europa, encolhe o

mercado para as exportações brasileiras, que também cairão de preço. Multinacionais

tendem a cancelar ou adiar planos de expansão no país.

Outra ameaça é a recente disparada do dólar, que não se sabe onde ou quando vai parar.

Se o dólar se mantiver alto, importações ficarão mais caras e a inflação tenderá a subir.

Nesse caso, o Banco Central, na contramão do resto do mundo, poderá optar por subir

ainda mais os juros e conter o consumo, o investimento, o crescimento e os preços.

9 - Por que as empresas brasileiras que nada têm a ver com as origens da crise

tiveram prejuízos milionários?

Empresas entram no mercado de derivativos para se protegerem de perdas, enquanto os

especuladores assumem os riscos para ganhar. Sadia, Aracruz e Votorantim --entre

muitas outras, teme-se-- acabaram participando de uma tentativa de fazer as duas coisas.

Embora o nome cause estranheza, derivativos fazem parte do cotidiano de quem faz, por

exemplo, o seguro de um automóvel. O dono do carro não quer sair mais rico do

negócio; quer simplesmente uma operação que, se for preciso, renderá dinheiro

suficiente para cobrir possíveis prejuízos de sua atividade de motorista. É o que se

chama de hedge.

Na outra ponta da operação, está um especulador apostando que o carro não será batido

nem roubado, a seguradora. Se a aposta estiver correta, ela ficará com o prêmio pago

pelo dono do carro.

Os demais derivativos podem ser mais complexos, mas seguem os mesmos princípios.

Empresas exportadoras, com receita em dólar, buscam se proteger de uma

desvalorização vendendo a moeda americana no mercado futuro por uma cotação

considerada razoável. Se o dólar mudar de patamar, a perda em receita será compensada

pelo derivativo.

Como o dólar caía sem parar, os bancos passaram a oferecer às empresas operações que

prometiam ganhos superiores ao necessário para cobrir riscos de perdas. O que era

hedge virou especulação. E dava lucro, até a crise provocar uma alta inesperada do dólar

-que, se não for revertida, poderá revelar mais empresas no jogo e perdas maiores.

volta

10 - Quais são as opções do governo brasileiro para lidar com os efeitos da crise?

A primeira reação do governo tem sido tentar evitar ou atenuar a secura de crédito, cuja

expansão foi um dos motores da economia brasileira nos últimos anos, embora retórica

oficial prefira dar mérito ao PAC.

Mas, como aconteceu em todas as crises recentes, o país pode ser obrigado a escolher

entre crescimento e inflação --sacrificar o primeiro para evitar a segunda ou, na

alternativa menos conservadora, tentar acelerar um correndo o risco de impulsionar a

outra.

No primeiro caso, a receita é conhecida: os juros são mantidos ou até elevados, e o

mesmo é feito com a meta de superávit primário (a parcela da arrecadação tributária

destinada ao abatimento da dívida pública). As medidas reduzem o consumo público e

privado, esfriam a economia e ajudam a impedir que a alta do dólar se transforme em

aumento da inflação.

Esse era o cenário traçado antes do agravamento da crise, quando as atenções do

governo se voltavam para a rápida piora da balança comercial, efeito colateral do

consumo em alta. O projeto de Orçamento de 2009 já contempla a possibilidade de

aumentar superávit primário.

Mas a perspectiva de contração econômica acima do esperado levou setores menos

ortodoxos da equipe econômica a falar, até aqui no anonimato, em medidas prócrescimento, de mais gastos públicos, menos impostos e menos juros. É o que os

economistas chamam de política anticíclica: quando a economia vai bem, o governo faz

mais economia; quando vai mal, gasta-se. No caso brasileiro, já não há mais tempo para

a primeira parte do plano.