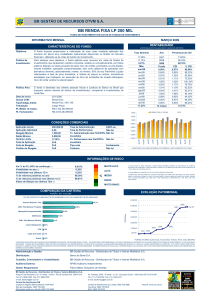

Cálculo das Cotas por Segmento

Considerações Gerais:

O cálculo de cotas descrito neste documento tem o objetivo de monitorar a performance dos

investimentos das entidades por segmento e consolidada. Na sua elaboração, foram seguidos

os seguintes princípios:

As cotas por segmento devem refletir rentabilidades brutas de CPMF, IRRF e custos

administrativos da entidade, exceto as taxas de administração e performance que terão

tratamento diferenciado.

As cotas por segmento devem refletir rentabilidades líquidas de taxa de administração e

performance que devem estar apropriadas por regime de competência diária (*).

As cotas consolidadas da entidade devem refletir as rentabilidades ponderadas dos

diversos segmentos e, adicionalmente, devem refletir o impacto dos custos

administrativos globais da entidade que devem estar apropriados por regime de

competência mensal.

(*) Sempre que houver a necessidade de se alocar ou ratear taxas de administração e

performance entre os diversos segmentos, o procedimento para tal deve seguir padrões

técnicos e consistentes no decorrer do tempo.

Segmento de Renda Fixa:

1.1 Devem ser calculadas cotas diárias, informando como cota mensal a correspondente ao

último dia útil do mês de referência. A entidade deve, portanto, manter registro do valor das

cotas para todos os Planos e Segmentos para todos os dias úteis.

1.2 Os valores das cotas devem ser informados arredondados com 5 (cinco) casas decimais. A

cota inicial para todos os segmentos e plano de todas as instituições deverá ter valor de

100,00000. A data desta cota será 28/12/2001.

1.3 O valor da cota dos dias subsequentes deverá ser calculado através da fórmula:

CRFn = CRFn-1 x In

onde

CRFn = Valor da cota do Segmento Renda Fixa no dia n;

CRFn-1 = Valor da cota do Segmento Renda Fixa no dia útil imediatamente anterior ao dia n ;

In = Índice de correção da cota do dia n, que deve ser calculado a partir da seguinte fórmula:

An - MRFn

In = ________

An-1

onde

An = Valor dos Ativos do Segmento e Plano no dia n avaliados pelo método contábil em

vigor;

An-1 = Valor dos Ativos do Segmento e Plano no dia útil imediatamente anterior ao dia n

avaliados pelo método contábil em vigor;

MRFn = Valor das movimentações relativas ao Segmento de Renda Fixa ocorridas no dia n.

Como valores de An e An-1, para o cálculo da cotas, devem ser considerados os somatórios dos

valores de todos os ativos que compõem a carteira de renda fixa da entidade e que estão

alocados ao Plano que está sendo considerado, ou seja, aqueles descritos na Seção I do

Regulamento Anexo à Resolução no. 2829 do CMN, de 30 de março de 2001, observando os

ajustes abaixo:

Não devem ser considerados os valores nominais dos contratos de operações de swap, termo e

futuros.

Aos valores de An e An-1 devem ser agregados::

• Os valores a receber por operações de swap e vendas a termo de posições de renda fixa,

bem como os ajustes diários de mercado futuro de posições de renda fixa a receber . Os

critérios de alocação ou rateio dos valores a receber por operações de swap, termo e

mercado futuro para cada Plano e Segmento são de responsabilidade da Entidade e devem

observar o disposto nas considerações iniciais deste documento (Considerações Gerais).

• Os valores a receber por ressarcimento ou devolução de taxa de administração referentes

ao segmento de Renda Fixa. Os critérios de alocação ou rateio dos valores a receber por

ressarcimento ou devolução de taxa de administração para cada Plano e Segmento são de

responsabilidade da Entidade e devem observar o disposto nas considerações iniciais

deste documento (Considerações Gerais).

Destes valores devem ser deduzidos:

• Os valores a pagar por operações de swap e compras a termo de posições de renda fixa e

ajustes diários de mercado futuro de posições de renda fixa. Os critérios de alocação ou

rateio dos valores a pagar por operações de swap, termo e mercado futuro para cada Plano

e Segmento são de responsabilidade da Entidade e devem observar o disposto nas

considerações iniciais deste documento (Considerações Gerais).

• As provisões para pagamento de taxa de administração e performance referentes à carteira

de Renda Fixa (somente as devidas diretamente pela entidade e não aquelas debitadas às

cotas dos Fundos de Investimento). Os critérios de alocação ou rateio da taxa de

administração para cada Plano e Segmento são de responsabilidade da Entidade e devem

observar o disposto nas considerações iniciais deste documento (Considerações Gerais).

Como valor de MRFn , para o cálculo das cotas, deve ser considerado o valor líquido do

somatório das movimentações eventualmente ocorridas no dia n, relativas aos desembolsos

das novas aplicações e recebimentos dos resgates e rendimentos periódicos de ativos do

Segmento de Renda Fixa, sendo considerados como positivos os recebimentos e negativos os

resgates. A este valor devem ser acrescidas as seguintes movimentações eventualmente

ocorridas no dia n:

• Pagamentos de operações de swap, compras a termo e ajustes diários de mercado futuro

de posições de renda fixa.

• Pagamentos de taxa de administração e performance referentes ao Segmento de Renda

Fixa (somente as efetuadas diretamente pela entidade e não aquelas debitadas às cotas dos

Fundos de Investimento).

Destes valores devem ser deduzidos:

• Recebimentos de operações de swap, vendas a termo e ajustes diários de mercado futuro

de posições de renda fixa.

Exemplo de cálculo de cota do Segmento de Renda Fixa:

Plano: CD Conservador

Segmento: Renda Fixa

Valor da Cota do dia 01/12/X1 = 150,00000

Patrimônio de Renda Fixa em 01/12/X1:

• Cotas do Fundo Júpiter RF:

• CDB do Banco Júpiter:

• CDB do Banco Saturno:

• Valor a receber por operações de Swap:

• Provisão para pgto. de tx. administração:

• TOTAL:

Patrimônio de Renda Fixa em 02/12/X1:

• Cotas do Fundo Júpiter RF:

• CDB do Banco Júpiter:

• CDB do Banco Saturno:

• CDB do Banco Urano:

• Valor a receber por operações de Swap:

• Provisão para pgto. de tx. administração:

• Provisão para pgto. de CPMF:

• Provisão para pgto. de despesas adm.:

• TOTAL:

Movimentações do dia 02/12/X1:

• Resgate do CDB do Banco Saturno:

• Aplicação em CDB do Banco Urano:

• Recebimentos por operações de swap:

• Pagamento de taxa de administração:

• TOTAL:

R$: 1.000.000,00 (+)

R$

50.000,00 (+)

R$

10.000,00 (+)

R$

10.000,00 (+)

R$

200,00 (-)

R$ 1.069.800,00 (=)

R$: 1.000.620,00 (+)

R$

50.050,00 (+)

R$

-0R$

10.000,00 (+)

R$

5.000,00 (+)

R$

7,00 (-)

R$

200,00 (-)

R$

4.000,00 (-)

R$ 1.065.663,00 (=)

R$

R$

R$

R$

R$

10.007,00 (-)

10.000,00 (+)

5.000,00 (-)

200,00 (+)

- 4.807,00 (=)

Cálculo do índice de correção da cota do dia 02/12/X1:

An - MRFn 1.065.663,00 – ( -4.807,00)

In = ________ = _____________________

An-1

= 1,00062629

1.069.800,00

Cálculo da cota do dia 02/12/X1:

CRFn = CRFn-1 x In = 150,00000 x 1,00062629 = 150,0939435

Segmento de Renda Variável:

1.1 Devem ser calculadas cotas diárias, informando como cota mensal a correspondente ao

último dia útil do mês de referência. A entidade deve, portanto, manter registro do valor das

cotas para todos os Planos e Segmentos para todos os dias úteis.

1.2 Os valores das cotas devem ser informados arredondados com 5 (cinco) casas decimais. A

cota inicial para todos os segmentos e plano de todas as instituições deverá ter valor de

100,00000. A data desta cota será 28/12/2001.

1.3 O valor da cota dos dias subsequentes deverá ser calculado através da fórmula:

CRVn = CRVn-1 x In

onde

CRVn = Valor da cota do Segmento Renda Variável no dia n;

CRVn-1 = Valor da cota do Segmento Renda Variável no dia útil imediatamente anterior ao dia

n;

In = Índice de correção da cota do dia n, que deve ser calculado a partir da seguinte fórmula:

An - MRVn

In = ________

An-1

onde

An = Valor dos Ativos do Segmento e Plano no dia n avaliados pelo método contábil em

vigor;

An-1 = Valor dos Ativos do Segmento e Plano no dia útil imediatamente anterior ao dia n

avaliados pelo método contábil em vigor;

MRVn = Valor das movimentações relativas ao Segmento de Renda Variável ocorridas no dia

n.

Como valores de An, e An-1 , para o cálculo da cotas, devem ser considerados os somatórios

dos valores de todos os ativos que compõem a carteira de renda variável da entidade e que

estão alocados ao Plano que está sendo considerado, ou seja, aqueles descritos na Seção II do

Regulamento Anexo à Resolução no. 2829 do CMN, de 30 de março de 2001, observando os

ajustes abaixo:

Não devem ser considerados os valores nominais dos contratos de operações de swap, termo e

futuros.

Aos valores de An e An-1 devem ser agregados:

• Os valores a receber por operações de swap e vendas a termo de posições de renda

variável, bem como os ajustes diários de mercado futuro de posições de renda variável a

receber . Os critérios de alocação ou rateio dos valores a receber por operações de swap,

termo e mercado futuro para cada Plano e Segmento são de responsabilidade da Entidade

e devem observar o disposto nas considerações iniciais deste documento (Considerações

Gerais).

• Os valores a receber por ressarcimento ou devolução de taxa de administração referentes a

Renda Variável. Os critérios de alocação ou rateio dos valores a receber por

ressarcimento ou devolução de taxa de administração para cada Plano e Segmento são de

responsabilidade da Entidade e devem observar o disposto nas considerações iniciais

deste documento (Considerações Gerais).

Destes valores devem ser deduzidos:

• Os valores a pagar por operações de swap e compras a termo de posições de renda

variável, bem como os ajustes diários de mercado futuro a pagar. Os critérios de alocação

ou rateio dos valores a pagar por operações de swap, termo e mercado futuro para cada

Plano e Segmento são de responsabilidade da Entidade e devem observar o disposto nas

considerações iniciais deste documento (Considerações Gerais).

• As provisões para pagamento de taxa de administração e performance referentes à carteira

de Renda Variável (somente as devidas diretamente pela entidade e não aquelas debitadas

às cotas dos Fundos de Investimento). Os critérios de alocação ou rateio da taxa de

administração para cada Plano e Segmento são de responsabilidade da Entidade e devem

observar o disposto nas considerações iniciais deste documento (Considerações Gerais).

Como valor de MRVn , para o cálculo das cotas, deve ser considerado o valor líquido do

somatório das movimentações eventualmente ocorridas no dia n, relativas aos desembolsos

das novas aquisições e recebimentos das realizações de ativos do Segmento de Renda

Variável, sendo considerados como positivos os recebimentos e negativos os pagamentos. A

este valor devem ser acrescidas as seguintes movimentações eventualmente ocorridas no dia

n:

• Pagamentos de operações de swap, compras a termo e ajustes diários de mercado futuro

de posições de renda variável.

• Pagamentos de taxa de administração e performance referentes ao Segmento de Renda

Variável (somente as efetuadas diretamente pela entidade e não aquelas debitadas às cotas

dos Fundos de Investimento).

Destes valores devem ser deduzidos:

• Recebimentos de operações de swap, vendas a termo e ajustes diários de mercado futuro

de posições de renda variável.

• Recebimentos de dividendos.

Exemplo de cálculo de cota do Segmento de Renda Variável:

Plano: CD Conservador

Segmento: Renda Variável

Valor da Cota do dia 01/12/X1 = 130,00000

Patrimônio de Renda Variável em 01/12/X1:

• Cotas do Fundo de Ações Júpiter :

• Ações da Cia. Meteoro:

• Ações da Cia. Boreal:

• Valor a receber por venda de ações:

• Provisão para pgto. de tx. administração:

• Provisão para pgto. de CPMF:

• Provisão para pgto. de despesas adm.:

• TOTAL:

R$:

R$

R$

R$

R$

R$

R$

R$

300.000,00 (+)

25.000,00 (+)

11.000,00 (+)

1.000,00 (+)

200,00 (-)

150,00 (-)

5.000,00 (-)

332.000,00 (=)

Patrimônio de Renda Variável em 02/12/X1:

• Cotas do Fundo de Ações Júpiter:

• Cotas do Fundo de Ações Vênus

• Ações da Cia. Meteoro:

• Ações da Cia. Boreal:

• Vlr a receb. por venda de ações (CIA. Boreal):

• Provisão para pgto. de tx. administração:

• Provisão para pgto. de CPMF:

• Provisão para pgto. de despesas adm.:

TOTAL:

R$:

R$:

R$

R$

R$

R$

R$

R$

R$

303.500,00 (+)

11.000,00 (+)

25.500,00 (+)

-010.005,00 (+)

13,00 (-)

200,00 (-)

3.500,00 (-)

339.987,00 (=)

Movimentações do dia 02/12/X1:

• Aplicação no Fundo de Ações Vênus:

• Recebimento de venda de ações:

• Pagamento de taxa de administração:

• TOTAL:

R$

R$

R$

R$

11.000,00 (+)

1.000,00 (-)

200,00 (+)

195,00 (=)

Cálculo do índice de correção da cota do dia 02/12/X1:

An - MRVn

339.987,00 – ( +195,00)

In = __________ = _____________________

An-1

332.000,00

= 1,02346988

Cálculo da cota do dia 02/12/X1:

CRVn = CRVn-1 x In = 130,00000 x 1,02346988 = 133,05108

Obs.: A cota cujo cálculo é descrito acima está:

Bruta de Imposto de Renda na fonte sobre aplicações financeiras.

Líquida taxa de administração, prêmio de performance, custos de corretagem e despesas de

bolsas.

Segmento de Empréstimos aos Participantes:

1.1 As cotas do Segmento de Empréstimos devem ser calculadas mensalmente, com base no

último dia útil do mês de referência.

1.2 Os valores das cotas devem ser informados arredondados com 5 (cinco) casas decimais. A

cota inicial para todos os segmentos e plano de todas as instituições deverá ter valor de

100,00000. A data desta cota será 2812/2001.

1.3 O valor da cota dos dias subsequentes deverá ser calculado através da fórmula:

CEPn = CEPn-1 x In

onde

CEPn = Valor da cota do Segmento de Empréstimos aos Participantes no dia n;

CEPn-1 = Valor da cota do Segmento de Empréstimos aos Participantes no dia útil

imediatamente anterior ao dia n ;

In = Índice de correção da cota do dia n, que deve ser calculado a partir da seguinte fórmula:

An - MRFn

In = ________

An-1

onde

An = Valor dos Ativos do Segmento e Plano no dia n avaliados pelo método contábil em

vigor;

An-1 = Valor dos Ativos do Segmento e Plano no dia útil imediatamente anterior ao dia n

avaliados pelo método contábil em vigor;

MEPn = Valor das movimentações relativas ao Segmento de Empréstimos aos Participantes

ocorridas no dia n.

Como valores de An e An-1, para o cálculo da cotas, deve ser considerado o saldo dos

empréstimos a participantes de todas as modalidades que compõem o Segmento de

Empréstimos aos Participantes da entidade e que estão alocados ao Plano que está sendo

considerado, ou seja, aqueles descritos na Seção IV do Regulamento Anexo à Resolução no.

2829 do CMN, de 30 de março de 2001.

• Como valor de MEPn , para o cálculo das cotas, deve ser considerado o valor líquido do

somatório das movimentações eventualmente ocorridas no dia n, relativas aos

desembolsos dos novos empréstimos concedidos e recebimentos das amortizações de

empréstimos por parte dos participantes, sendo considerados como positivos os

recebimentos e negativos os desembolsos.

Segmento de Imóveis:

1. Disposições gerais:

1.1 As cotas do Segmento de Investimentos Imobiliários devem ser calculadas mensalmente,

com base no último dia útil do mês de referência.

1.2 Os valores das cotas devem ser informados arredondados com 5 (cinco) casas decimais. A

cota inicial para todos os segmentos e plano de todas as instituições deverá ter valor de

100,00000. A data desta cota será 28/12/2001.

1.3 O valor da cota dos meses subsequentes deverá ser calculado através da fórmula:

Cn = Cn-1 x In

onde,

Cn = Valor da cota relativa ao mês n;

Cn-1 = Valor da cota relativa ao mês imediatamente anterior ao mês n ;

In = Índice de correção da cota do mês n, que deve ser calculado a partir da seguinte fórmula:

An - Mn

In = ________

An-1

onde

An = Valor dos Ativos do Segmento e Plano no mês n avaliados pelo método contábil em

vigor;

An-1 = Valor dos Ativos do Segmento e Plano no mês imediatamente anterior ao mês n

avaliados pelo método contábil em vigor;

Mn = Valor das movimentações ocorridas no mês n.

Como valores de An, e An-1 , para o cálculo da cotas, devem ser considerados os somatórios

dos valores de todos os ativos que compõem a carteira de imóveis da entidade e que estão

alocados ao Plano que está sendo considerado, ou seja:

•

•

Imóveis, adicionados das reavaliações e reformas e deduzidas as depreciações acumuladas

Cotas de Fundos de Investimento Imobiliário

•

•

•

Participações em Sociedades de Propósito Específico cujo objeto esteja relacionado ao

âmbito imobiliário

Aluguéis e outros rendimentos do Segmento Imobiliário a receber, por regime de

competência mensal

Contas a receber referentes a venda a prazo de imóveis

A este valor devem ser agregados:

• Os valores a receber por ressarcimento ou devolução de taxa de administração referentes

ao Segmento Imobiliário. Os critérios de alocação ou rateio dos valores a receber por

ressarcimento ou devolução de taxa de administração para cada Plano e Segmento são de

responsabilidade da Entidade e devem observar o disposto nas considerações iniciais deste

documento (item 1.4).

• Os seguros pagos antecipadamente referentes ao Segmento Imobiliário.

Deste valor devem ser deduzidos:

•

•

•

As provisões para pagamento de taxa de administração referentes ao Segmento

Imobiliário (somente as devidas diretamente pela entidade e não àquelas debitadas às

cotas dos Fundos de Investimento Imobiliário). Os critérios de alocação ou rateio da taxa

de administração para cada Plano e Segmento são de responsabilidade da Entidade e

devem observar o disposto nas considerações iniciais deste documento (item 1.4).

As provisões para pagamento de despesas condominiais e impostos referentes ao

Segmento Imobiliário (somente as devidas diretamente pela entidade e não àquelas

debitadas às cotas dos Fundos de Investimento Imobiliário).

Provisão para Devedores Duvidosos referente a aluguéis inadimplentes

Como valor de Mn , para o cálculo das cotas, deve ser considerado o valor líquido do

somatório das movimentações eventualmente ocorridas no mês n, relativas aos desembolsos

das novas aquisições ou recebimentos pela venda de ativos do Segmento Imobiliário, sendo

considerados como positivos os recebimentos e negativos os resgates. A este valor devem ser

acrescidas as seguintes movimentações eventualmente ocorridas no mês n:

• Pagamentos relativos a seguros referentes ao Segmento Imobiliário.

• Pagamentos de taxa de administração e performance referentes ao Segmento Imobiliário

(somente as efetuadas diretamente pela entidade e não aquelas debitadas às cotas dos

Fundos de Investimento Imobiliário).

• Pagamentos de impostos referentes ao Segmento Imobiliário.

• Pagamentos de despesas condominiais referentes ao Segmento Imobiliário (somente as

efetuadas diretamente pela entidade e não aquelas debitadas às cotas dos Fundos de

Investimento Imobiliário).

Destes valores devem ser deduzidos:

• Recebimentos de aluguéis e outros rendimentos do Segmento Imobiliário

Cálculo das Cotas Consolidadas (Renda Fixa, Renda Variável, Empréstimos a

Participantes e Imóveis)

1 Devem ser calculadas cotas diárias, informando como cota mensal a correspondente ao

último dia útil do mês de referência. A entidade deve, portanto, manter registro do valor das

cotas para todos os Planos e Segmentos para todos os dias úteis.

1.2 Os valores das cotas devem ser informados arredondados com 5 (cinco) casas decimais. A

cota inicial para todos os segmentos e plano de todas as instituições deverá ter valor de

100,00000. A data desta cota será 28/12/2001.

1.3 O valor da cota dos dias subsequentes deverá ser calculado através da fórmula:

CTn = CTn-1 x In

onde

CTn = Valor da cota consolidada no dia n;

CTn-1 = Valor da cota consolidada no dia útil imediatamente anterior ao dia n ;

In = Índice de correção da cota do dia n, que deve ser calculado a partir da seguinte fórmula:

An - MTn

In = ________

An-1

onde

An = Somatório do Valor dos Ativos considerado no dia n para o cálculo das cotas dos

segmentos Renda Fixa, Renda Variável, Empréstimos a Participantes e Imóveis deduzidas as

provisões para pagamento de custos administrativos globais da entidade.

An-1 = Somatório do Valor dos Ativos considerado no dia útil imediatamente anterior ao dia

para o cálculo das cotas dos segmentos Renda Fixa, Renda Variável, Empréstimos a

Participantes e Imóveis deduzidas as provisões para pagamento de custos administrativos

globais da entidade.

MTn = = Somatório das Movimentações consideradas no dia n para o cálculo das cotas dos

segmentos Renda Fixa, Renda Variável, Empréstimos a Participantes e Imóveis deduzidos os

pagamentos de custos administrativos globais da entidade cuja contrapartida do lançamento

de caixa tenha sido a baixa na provisão.