Portal SulAmérica Investimentos

Educação Financeira

16/09/13

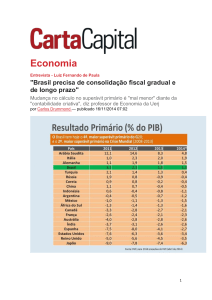

Superávit primário estrutural

No ano de 2012 foram explicados diversos conceitos sobre política fiscal, em especial o de

resultado fiscal, que é a diferença entre receitas e despesas do governo. Este valor pode ser

calculado de duas formas: acima da linha (por meio do cálculo exato de receitas e despesas do

governo no período) ou abaixo da linha (sendo a diferença entre os estoques de dívida pública

entre dois períodos). O primeiro cálculo é realizado com a soma e subtração de todos os fluxos

relevantes, enquanto o segundo é feito por meio da diferença entre os estoques. O Banco Central

usa a segunda metodologia para divulgar a sua série sobre resultado fiscal das esferas federal,

regional e estatais de governo. Já a Secretaria do Tesouro Nacional divulga os resultados do

governo central (o federal mais INSS) utilizando o primeiro método.

É importante destacar que, além das diversas formas de calcular o resultado fiscal, há outros

indicadores que são usados na análise da situação fiscal do país. Estes indicadores estão

relacionados ao cálculo simples do resultado fiscal e levam em conta outros fatores econômicos.

Um deles é o resultado fiscal ciclicamente ajustado. Economistas perceberam há muito tempo

que diversas variáveis econômicas, ao longo da história, seguem uma tendência,usualmente de

crescimento, e que em torno dessa tendência são observados ciclos, com a variável acima ou

abaixo da tendência. Estes são os chamados ciclos econômicos, que têm duração variável, mas

geralmente ficam entre seis e 12 trimestres. Os ciclos econômicos afetam diversas variáveis,

em especial as relacionadas à atividade econômica, ao emprego e à inflação. Impactando todas

essas variáveis, principalmente a atividade, não é de se surpreender que os ciclos econômicos

também influenciem as variáveis fiscais. A lógica por trás disso é relacionada à base das receitas

e dos gastos do governo.

A maior parte da taxação do governo recai sobre a produção, o trabalho, o consumo ou a

propriedade de ativos. Isso acontece em todos os países do mundo, exceto em uma minoria

no qual os impostos independem da atividade econômica, como aqueles fixos sobre cabeça,

ou seja, residência de uma pessoa no país, que existiam no século XIX nos EUA e no Canadá.

As bases sobre as quais são calculados os impostos dependem do ciclo econômico, que, por

sua vez, afeta o nível de produção, de emprego, de consumo e o preço dos ativos. Quando a

economia está aquecida, todas essas variáveis são mais altas, fazendo a base sobre a qual os

impostos são calculados ser maior. Isso faz com que a quantidade de impostos que o governo

consegue arrecadar com a mesma taxa seja maior. O inverso ocorre durante uma recessão.

Neste caso, a taxação é considerada uma variável pró-cíclica, aquela que varia positivamente

com o ciclo, sendo maior quando a economia está aquecida e menor quando há uma recessão.

Os gastos do governo também são afetados pelo ciclo econômico, responsável por impactar

também muitos dos serviços que o governo tem a obrigação de ofertar. Um exemplo é o seguro

desemprego, a renda que o desempregado recebe por certa quantidade de tempo enquanto

não acha outra ocupação profissional. Como o emprego é uma das variáveis afetadas pelo

ciclo econômico (aumentando nas expansões e caindo nas recessões), os gastos com o seguro

desemprego também o são. O aumento do número de desempregados nas recessões faz com

que os gastos do governo aumentem nessa parte do ciclo.

Deve-se notar que a queda nas receitas e o aumento das despesas numa recessão (e vice-versa

numa expansão) ocorrem independentemente da decisão do governo ou de sua consciência

sobre em que parte do ciclo a economia está. É importante fazer essa distinção porque o governo

também usa a política fiscal ativamente para tentar afetar o ciclo econômico, normalmente tentando

suavizá-lo e evitar, assim, uma queda muito grande da atividade ou o aumento do desemprego

durante as recessões. E é para tentar ver qual a situação da política fiscal, ou seja, se ela está

tentando expandir a demanda agregada ou contraí-la, que indicadores como o superávit primário

ciclicamente ajustado foram inventados. O superávit primário ciclicamente ajustado consiste em

calcular as variáveis de receitas e despesas do governo tomando como base os números da

tendência do emprego e da atividade.

O superávit estrutural, por sua vez, consiste em, além de calcular o superávit ciclicamente

ajustado, desconsiderar as variáveis fiscais que não afetem a demanda agregada. Algumas

variáveis no cálculo do resultado fiscal, como receitas conseguidas através de privatizações ou

de concessões, importam para o cálculo da dívida pública, porém não têm importância para a

atividade naquele período. Ou seja, neste caso, elas não afetam as decisões de consumo ou

investimento imediatamente, caracterizando mais uma transferência de propriedade e não um

aumento de atividade. Essas variáveis são excluídas do cálculo do resultado fiscal estrutural.

No caso do Brasil, em que o governo federal tem recorrido a expedientes como aumento dos

dividendos pagos pelas empresas estatais ao governo ou antecipação de receitas para cumprir

as metas fiscais, o cálculo do resultado fiscal estrutural mostra um número menor que o do

resultado fiscal ciclicamente ajustado e que o resultado fiscal oficial.

Redator: Rafael Yamano

Este material foi preparado pela SulAmérica Investimentos DTVM S.A. e apresenta caráter meramente informativo, não podendo ser reproduzido ou

copiado sem a expressa concordância da mesma. As análises aqui contidas foram elaboradas a partir de fontes fidedignas e de boa-fé. As informações

aqui apresentadas deverão ser consideradas confiáveis apenas na data em que este foi publicado. Ainda assim, a SulAmérica Investimentos DTVM

não garante, expressa ou tacitamente, exatidão, nem tampouco assertividade sobre os temas aqui abordados. Todas as análises aqui contidas estão

sujeitas a alteração sem aviso prévio. As opiniões aqui expressas não devem ser entendidas, em hipótese alguma, como uma oferta para comprar

ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros.

Sul América Investimentos

Rua Pedro Avancine, 73 2ºandar

São Paulo – SP CEP: 05679-160