OS IMPACTOS NA ECONOMIA DE UMA TAXA DE

JUROS ELEVADA

ASSESSORIA ECONÔMICA

FEVEREIRO/2003

2

ÍNDICE

SUMÁRIO

3

1. BREVE HISTÓRICO

5

2. AS CAUSAS DA TAXA DE JUROS ALTA

8

3. AS CONSEQUÊNCIAS

12

4. CONCLUSÃO

16

3

SUMÁRIO

A análise da economia brasileira nos últimos 30 anos pode ser feita a partir de três

intervalos. O primeiro, que abrange toda a década de 70 é caracterizado por um período

de grandes investimentos do setor público dentro do II PND, processo este conhecido

como substituição de importações. Nestes anos, apesar de uma taxa de juros média de

30% ao ano, o PIB crescia 8,7% em média.

O segundo choque do petróleo foi o marco do segundo período aqui considerado,

que inicia-se em 1980 e se estende até o 1994. Durante estes 15 anos, o país encontrou

muitas dificuldades no mercado financeiro internacional e experimentou diversos planos

econômicos que não lograram o objetivo desejado, a estabilização de preços. Durante

este período a taxa de juros mínima foi de 15% ao ano, tendo chegado a 82% ao mês em

fevereiro de 1990, às vésperas do Plano Collor I . O impacto sobre a atividade econômica

desta política de juro alto fica evidente quando se analisa o comportamento do PIB, que

teve crescimento de apenas 2,4% ao ano.

O Plano Real foi o único a conseguir estabilizar os preços por um período maior de

tempo mas, cabe salientar, o setor público ainda não estava preparado para esta situação

macroeconômica. A constituição de 1988 produziu uma estrutura distorcida de

arrecadação e de gastos para o governo que foi durante muito tempo mascarada com a

alta taxa de inflação. Na medida em que não contava mais com o imposto inflacionário, as

contas do setor público passaram a apresentar déficits sucessivos.

Os primeiros cinco anos de estabilização tiveram um custo alto para a sociedade.

Por conta do desequilíbrio das contas públicas e do processo de reestruturação da dívida

dos estados, a dívida mobiliária federal interna passou de R$ 50 bilhões em 1994 (8%) do

PIB para R$ 376 bilhões em 1999 (62% do PIB). É claro que a manutenção de uma taxa

de juros elevada, como forma de possibilitar a atração de investimento estrangeiro, e o

reconhecimento de esqueletos, também contribuiu para o aumento desta dívida.

Mesmo assim, nos primeiros anos do Plano Real o governo ainda podia contar com

financiamento internacional para equilibrar as contas externas porém, após a sequência

de crises financeiras (México, Ásia e Rússia), o crédito externo ficou restrito, e não havia

outra alternativa que não trocar a âncora cambial pela monetária.

Neste momento já era evidente a necessidade de controle do gasto público, e a

alternativa encontrada foi a Lei de Responsabilidade Fiscal. Porém, esta atacou apenas

parte do problema, o gasto com pessoal na ativa, restando ainda sanear o déficit da

4

previdência social (INSS mais previdência do setor público), sob pena de ter sido em vão

todo o custo de estabilização de anos anteriores. Cabe salientar que o déficit da

previdência era da ordem de 3% do PIB em 1995, atingindo 5,5% no ano passado, um

total de R$ 71,7 bilhões.

As consequências para a economia de taxas de juros tão altas são as piores

possíveis. Em primeiro lugar inibe o consumo das famílias, na medida em que encarece a

compra de bens a prazos maiores. Com isto, caem as vendas das empresas que, com

lucros menores reduzem os investimentos, diminuindo a oferta de trabalho presente e

futura. Assim, com o crescimento da população economicamente ativa por outro lado,

tem-se então um aumento da taxa de desemprego, com reflexos negativos imediatos

sobre o bem-estar social. Além do mais, a queda do número de trabalhadores com

carteira assinada reduz a arrecadação da previdência, aumentando ainda mais seu déficit.

O outro impacto sobre a atividade econômica é o encarecimento do crédito direto ao

consumidor e das empresas, o que contribui para o aumento da inadimplência. Além do

mais, uma vez que para os bancos torna-se menos arriscado aplicar em títulos públicos,

estes reduzem a parcela de empréstimo que é destinada à produção e ao consumo. Em

1995 o total de empréstimos à economia era de 36,7% do PIB, percentual este que se

reduziu para 29,5% em 2002.

A política de juros altos também impacta negativamente o desempenho do setor

agrícola, na medida em que aumenta o custo de manutenção, por parte do governo, de

programas especiais de incentivo ao setor, como por exemplo o MODERFROTA. Desta

forma, quando há um aumento dos juros, o governo não apenas revisa os prazos, mas

também a taxa de juros para empréstimo.

Há duas alternativas para o governo interromper este círculo vicioso. A via mais

fácil seria abandonar a estabilidade de preços, deixando a inflação equilibrar os déficits

orçamentários. Porém, no longo prazo esta medida só agravaria ainda mais a distribuição

de renda no país. A segunda alternativa, mais difícil de ser implementada, porém de

resultados mais consistentes, seria a reforma da estrutura de receita e gastos do Estado,

ou seja, a reforma tributária e previdenciária. Assim, o governo encontrará espaço para ao

mesmo tempo reduzir a dívida interna como percentual do PIB e a taxa de juros.

5

1. BREVE HISTÓRICO

A análise do comportamento da taxa de juros no Brasil nos últimos trinta anos pode

ser feita a partir de uma divisão histórica em três períodos. O primeiro, abrange toda a

década de 70 onde, mesmo com uma taxa de juro média anual ao redor de 30%, a

economia brasileira crescia de forma rápida tendo o PIB apresentado uma taxa média de

crescimento de 8,7% ao ano, como pode ser visto nos dois gráficos abaixo.

Evolução da Taxa de Juros

Evolução do PIB Brasileiro

170

90

150

70

1º Período

3º Período

1º Período

60

Índice do Produto Real

Taxa de Juros Overnight - % ao mês

80

50

2º Período

40

Plano Real

30

20

10

130

3º Período

110

90

4º Período

70

50

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

30

1970

Jan-03

Jan-01

Jan-99

Jan-97

Jan-95

Jan-93

Jan-91

Jan-89

Jan-87

Jan-85

Jan-83

Jan-81

Jan-79

Jan-77

Jan-75

0

Fonte: FGVDADOS

Mas, vale destacar, a conjuntura econômica internacional e nacional aquele

momento era bastante diversa da que se coloca hoje, e dentre os fatores que contribuíam

para que o país pudesse conjugar uma taxa de juros neste patamar com crescimento

acelerado pode-se destacar:

a) a disponibilidade de recursos no mercado de capitais internacionais,

principalmente para o Brasil;

b) A menor vulnerabilidade das contas externas do país;

c) O baixo nível de endividamento interno dos Governos Federal, Estadual e

Municipal;

d) O processo de substituição de importações;

O segundo momento abrange o período que vai de 1980 estendendo-se até o final

de 1994. Durante estes quinze anos, o país experimentou sete Planos econômicos, quais

sejam:

Plano Cruzado I em fevereiro de 1986

6

Plano Cruzado II em junho de 1987

Plano Verão I em janeiro de 1989

Plano Verão II em maio de 1989

Plano Collor I em março de 1990

Plano Collor II em janeiro de 1991

Plano Real em julho de 1994

Este intervalo é caracterizado não apenas por turbulências no cenário

internacional como pela segunda crise internacional do petróleo, o default da dívida

externa de economias em desenvolvimento (México, Brasil, Argentina, Venezuela dentre

outros) e a guerra do Golfo, que impactaram fortemente o fluxo de capitais para o Brasil e

a evolução da taxa de câmbio, mas também por problemas no cenário político e

econômico nacional, como a constituição de 1988 e o conturbado impeachment do

Presidente Collor em 1992.

Todas estas turbulências foram refletidas nas variáveis macroeconômicas internas,

com a taxa de inflação e de juros oscilando bruscamente. Como pode ser visto no gráfico

anterior, sempre às vésperas da implementação de algum plano econômico os juros

apresentavam uma tendência de alta. Assim ocorreu em janeiro de 1986, antes do

Cruzado I, quando os juros eram de 16% ao mês, em maio de 1987 quando os juros

estavam em 24%, em dezembro de 1988 com 30% e março com 20%, e o recorde de

fevereiro de 1990 às vésperas do Plano Collor I, quando os juros chegaram a 82% ao

mês.

O efeito desta oscilação brusca da taxa de juro sobre o desempenho da economia

é nítido quando se analisa o índice do Produto Real que apresentou forte oscilação nestes

anos, tendo conjugado queda na atividade que chegou a -4,3% como em 1981 e 1990,

com um crescimento de 7,9% em 1985. Vale ressaltar que, durante este período, a taxa

média de crescimento anual do PIB brasileiro foi de apenas 2,4%.

De todos estes planos econômicos apenas o Plano Real logrou o objetivo

desejado, que era a estabilização de preços. Todos os demais planos conseguiram

apenas uma queda temporária da taxa de inflação.

Assim, o terceiro período aqui analisado compreende todos os 8 anos do Plano

Real, onde a inflação ao consumidor anual média foi de 9,4%, e a taxa de juros anual

média de 23,5%. Durante o Plano Real, a atividade econômica, medida pelo PIB, teve um

desempenho modesto, com crescimento anual médio de apenas 2,32%.

7

Porém, aqui fica uma questão. Por que o país cresceu durante os anos de

estabilização (Plano Real) a uma taxa próxima ao período mais conturbado para o

economia brasileira (década de 80), quando justamente encontrava um ambiente mais

favorável?

O Plano Real teve dois momentos distintos. Entre 1994 e 1998, a estabilização dos

preços era mantida a partir de uma maior oferta de produtos externos no mercado interno,

ancorada em uma taxa de câmbio valorizada. Era a chamada âncora cambial.

Nestes anos, as importações superaram em muito as exportações gerando

grandes déficits comerciais para o país. Além do mais, este câmbio artificial impulsionava

também os gastos com serviços no exterior (viagens, remessa de lucros dentre outros).

Para financiar estas compras externas, o Brasil contava com grandes somas de

investimentos diretos, que tinham como destino principalmente as privatizações que

estavam em curso. De outro lado, para manter este fluxo, os títulos do governo pagavam

uma taxa de juros elevada para atrair o investidor, como forma de compensar o risco país.

Assim, durante os quatro primeiros anos de estabilização, a economia cresceu 4% em

média ao ano.

Porém, este modelo se esgotou em 1999 e o governo foi obrigado a flexibilizar a

taxa de câmbio. Como forma de evitar um descontrole de preços, escolheu-se a política

monetária como ferramenta de controle da inflação. Optou-se pela âncora monetária,

fundamentada no sistema de metas de inflação, que é utilizado até hoje.

Desta forma, o governo fixa uma meta para os próximos anos e esta é perseguida

através da taxa de juros. Sendo assim, se há uma expectativa de inflação acima da meta

no futuro, o governo aumenta o juro no presente para corrigir esta distorção. Esta política

resultou em uma taxa de crescimento média de 2% entre 1999 e 2002.

A maior seletividade por parte dos investidores internacionais e a existência de um

parque industrial já constituído, principalmente em relação à indústria de bens de capital

justificam, em parte, a menor taxa de crescimento da economia brasileira nos anos 90.

Mas, há também que se atentar para a existência de questões estruturais que não

apenas inibem o crescimento atual, mas que significam também uma taxa de risco maior

para o investidor externo, que reduz sua parcela de investimentos diretos no país.

8

2. AS CAUSAS DA TAXA DE JUROS ALTA

A dificuldade encontrada atualmente pelo governo federal em reduzir a taxa de

juros está relacionada principalmente ao desequilíbrio das contas públicas. A constituição

de 1988 produziu uma estrutura distorcida de arrecadação e de gastos para a União,

Estados e Municípios que foi durante muito tempo mascarada com a alta taxa de inflação.

Quando da implementação do Plano Real, o descontrole do gasto público veio à

tona, da mesma forma que ficou evidente a fraca dinâmica de arrecadação dos estados

que é muito dependente da atividade econômica e com restrita base de incidência.

Enquanto o governo federal conseguia financiar o déficit das contas externas com

investimento direto ou de portfólio, o déficit primário (receitas fiscais menos gastos) não

preocupava os financiadores desta dívida. Porém, a crise da Ásia e da Rússia limitou a

disponibilidade de recursos para o país e as pressões internas obrigaram o governo a

mudar a política de âncora cambial pela âncora monetária.

A partir deste momento, com 5 anos de estabilidade dos preços, tornava-se

evidente para a sociedade a necessidade de controlar os gastos públicos, estratégia

implementada com a Lei de Responsabilidade Fiscal. Porém, à esta altura a dívida

pública interna já tinha crescido substancialmente, passando de R$ 50 bilhões no início de

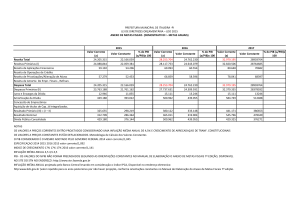

1995 para R$ 376 bilhões em dezembro de 1999, como pode ser visto na tabela abaixo.

Cabe salientar que este foi o preço pago pela estabilidade. É claro que outros fatores

também contribuíram decisivamente para elevar a DPMFi, como a renegociação de

dívidas com os estados, o reconhecimento de dívidas antigas (os esqueletos) e a

manutenção de uma política de juros altos.

DÍVIDA PÚBLICA MOBILIÁRIA FEDERAL INTERNA

R$ milhões

Títulos

Janeiro de 1995 Dezembro de 1999

LTN

2.414,70

39.716,56

LFT

13.332,39

151.128,12

NTN-C

830,60

NTN-D

7.391,70

27.346,06

Demais

26.348,71

157.944,29

Total

49.487,50

376.965,62

Fonte: Tesouro Nacional

A Lei de Responsabilidade Fiscal conseguiu resolver em parte os problemas das

contas públicas justamente por controlar e regular os gastos com pessoal ativo. Mas,

9

cabe salientar, faltou a reforma da parte dos gastos que está relacionada com inativos,

tanto da previdência pública quanto da previdência do setor público.

E este é um dos grandes gargalos da economia brasileira hoje, justamente por

significar uma necessidade de financiamento de longo prazo da União, Estados e

Municípios e com tendência crescente.

Como pode ser visto na tabela abaixo, durante o ano de 2002 tanto a previdência

pública (INSS) quanto a previdência do setor público, apresentaram déficits elevados,

totalizando R$ 71,7 bilhões, com destaque para esta última, que teve um déficit de R$

54,7 bilhões.

CONTAS DA PREVIDÊNCIA SOCIAL (R$ bilhões)

Regime Geral INSS

Previdência dos Serv. Públicos

União

Estados

Municípios

Total

Fonte: IPEA

1995

(0,40)

(19,20)

(13,20)

(4,90)

(1,10)

(19,60)

2001

(12,80)

(48,60)

(24,40)

(21,00)

(3,20)

(61,40)

2002

(17,00)

(54,70)

(29,50)

(21,90)

(3,30)

(71,70)

2003

(19,50)

(56,80)

(30,60)

(22,80)

(3,50)

(76,30)

Para o ano de 2003, projeta-se um aumento deste déficit em mais R$ 4,6 bilhões,

atingindo então R$ 76,3 bilhões, sendo que a União responderá por 40% deste déficit, ou

seja, R$ 30,6 bilhões.

Como pôde ser visto, os motivos que fazem com que o governo não consiga

reduzir a taxa de juros de curto prazo estão intimamente ligados à sua estrutura de gastos

e ao perfil de sua dívida interna. Cabe salientar que o percentual desta dívida em relação

ao PIB, 56% em 2002, ainda está muito aquém daquele verificado em outros países,

como pode ser visto na tabela abaixo.

DÍVIDA PÚBLICA COMO PERCENTUAL DO PIB

Japão

Estados Unidos

Reino Unido

Alemanha

França

Itália

Canadá

Fonte: OCDE

1992

59,3

74,1

49,4

41,8

44,7

116,1

110,3

1995

76,2

74,5

61,1

57,1

59,3

123,1

120,6

1999

105,3

65,3

57

60,6

65

116,6

111,6

2001

118,6

54,6

50,7

57,8

63,6

108,3

100,5

10

Na verdade, o grande problema do Brasil está no perfil de sua dívida interna.

Enquanto os governos de países desenvolvidos conseguem financiar estas a prazos

maiores, 20 ou 30 anos em média, e pagando juros menores, no Brasil este prazo é muito

reduzido, cerca de 33 meses.

VENCIMENTOS DE DÍVIDA INTERNA

Em 1 ano

Em R$ Bilhões

(%)

LTN

13,16

96,77%

LFT

183,15

48,80%

Cambiais

43,36

31,09%

Outros

0,98

0,25%

Total

240,65

43,28%

Fonte: Tesouro Nacional. LTN são títulos prefixados, LFT

pós fixados.

Como pode ser visto na tabela, cerca de 43% do total da dívida vence em um ano,

ou seja, R$ 240 bilhões. Deste vencimento total a parte pós fixada responde por 76%, R$

183 bilhões sendo que, do total dos títulos pós fixados, 49% vence no prazo de 1 ano.

Os vencimentos em 2003 deverão se concentrar no primeiro semestre, com

destaque para o mês de junho quando vence R$ 27 bilhões de LFT (título pós fixado), tal

como descrito na tabela abaixo.

PERFIL DE VENCIMENTOS DOS TÍTULOS DO GOVERNO

EM PODER DO PÚBLICO – R$ MILHÕES

Meses

LTN

Março

Abril

11.515,00

Maio

Junho

Julho

Agosto

Setembro

Outubro

Novembro

Dezembro

Total em 2003

13.178,00

Em 2004

419,00

Fonte: Tesouro Nacional

LFT

16.031,00

12.312,00

22.442,00

27.560,00

25.818,00

19.790,00

9.253,00

7.003,00

11.999,00

3.921,00

183.146,00

51.304,00

Total

19.535,00

32.297,00

27.580,00

30.679,00

31.255,00

22.213,00

12.352,00

8.304,00

12.688,00

5.970,00

239.786,00

93.106,00

Mas não é a apenas o perfil desta dívida que gera problemas de administração por

parte do Tesouro Nacional. Devido à existência de um déficit estrutural que não tem

perspectivas de solução no médio prazo, como é o caso da previdência, então aumentase o risco de o governo não conseguir honrar seus compromissos no futuro. Desta forma,

11

os investidores acabam por pedir juros maiores para carregarem os títulos do governo,

constituindo-se, assim, um piso para a taxa de juros.

A alternativa encontrada pelo governo federal nos últimos anos para tentar

estabilizar a relação dívida/PIB e ganhar credibilidade junto aos investidores, é a

formação de superávits primários (diferença entre a arrecadação e os gastos, sem contar

a despesa com juros). Com isto, o governo consegue resgatar parte da dívida que está

vencendo e pode pagar juros menores.

Porém, na mesma proporção em que aumentam-se os déficits previdenciários,

aumenta-se a necessidade de gerar mais superávit primário, como forma de evitar que o

principal desta dívida se eleve. Se na atual conjuntura o governo não estivesse gerando

superávits primários, então a dívida pública mobiliária federal seria, com certeza, bem

maior do que os atuais R$ 623 bilhões da mesma forma que a taxa de juros estaria bem

superior aos atuais 25,5%.

12

3. AS CONSEQUÊNCIAS

A existência de juros elevados não é uma novidade para a economia brasileira mas

as suas consequências para o lado real da economia têm se agravado nos últimos anos.

No início da década de 90 o setor público pagou, em juros reais, conta conhecida

como Necessidade de Financiamento do Setor Público, o equivalente a 2,9% do PIB,

percentual este que se elevou para 7,42% em 1998 por conta da política cambial, e

reduziu-se posteriormente para 5,07% em 2001.

Mesmo assim, o valor total de juros pagos em dólares no ano de 2001 US$ 25,5

bilhões, representou mais do dobro do valor despendido em 1991, que foi de US$ 11,7

bilhões em 1991, como pode ser visto no gráfico abaixo.

PAGAMENTO DE JUROS DO SETOR PÚBLICO

70

8

60

7

Percentual do PIB

50

40

5

30

EM US$ bilhões

Em Percentual do PIB

EM US$ Bilhões

6

4

20

3

10

2

0

1991

1992

1993 1994

1995

1996 1997

1998 1999

2000

2001

Fonte: IPEA

O primeiro impacto desta política ocorre diretamente sobre a atividade econômica.

Como dito anteriormente, a taxa de crescimento do PIB no Brasil decaiu nos últimos anos,

como decorrência não apenas da redução dos gastos dos consumidores, mas também

dos investimentos das empresas.

13

TAXA PERCENTUAL DE INVESTIMENTO

29

26.9

Taxa (%) de Investimento

27

25

23

18.8

18.0

21

18.1

19.5

19

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

17

Fonte: FGVDADOS

Com uma taxa de juros alta, os custos financeiros das empresas e dos

consumidores aumentam, trazendo consigo a inadimplência. Diante disto, os bancos são

obrigados a elevarem a taxa de juros para empréstimos como forma de compensar este

risco. O resultado imediato deste movimento é a redução dos empréstimos concedidos

pelo sistema financeiro, como pode ser visto na tabela abaixo.

COMPORTAMENTO DO CRÉDITO NO BRASIL

Em R$ Bilhões

1995

1999

2002

PIB

Empréstimos

646,19

237,50

973,85

285,78

1.277,85

377,82

(%)

36,75%

29,35%

29,57%

Fonte: Banco Central

No início do Plano Real, o volume de empréstimos era da ordem de R$ 237

bilhões, cerca de 36,7% do PIB. Este percentual foi reduzido para 29,5% em 2002, um

dos menores em relação ao PIB nos últimos anos. Com menos empréstimos, há menores

gastos dos consumidores, as vendas das empresas caem, e o resultado disto é uma

menor geração de emprego na economia.

14

Como pode ser visto na tabela abaixo, o número de pessoas de 15 anos ou mais

que estavam fora do mercado de trabalho passou de 651 mil para 1,3 milhão, entre 1991

e 2002. Assim, com um aumento da oferta de vagas que não acompanha o aumento da

população economicamente ativa, tem-se uma elevação da taxa de desemprego, que

passou de 4,1 em 1991 para 7,1% no ano passado.

EVOLUÇÃO DA POPULAÇÃO ECONOMICAMENTE ATIVA OCUPADA E

DESOCUPADA E TAXA DE DESEMPREGO

Ocupada Desocupada

14.970.251

651.179

16.214.077

754.814

16.828.276

1.119.344

17.686.070

1.360.350

1991

1995

1999

2002

(%)

4,17%

4,45%

6,24%

7,14%

Fonte: IBGE

Outro reflexo de uma política de juros elevada é a queda nas vendas da indústria

de bens de capital, como reflexo da redução nos investimentos, e de consumos de bens

duráveis, que possuem um valor agregado maior e são, em sua maioria, financiados a

prazos mais longos. Como pode ser visto nos dois gráficos abaixo, durante a década de

90 a atividade da indústria de bens de capital esteve muito aquém da verificada na

primeira metade da década de 80, tendo apresentado quedas expressivas de –15,4% em

1990 e –9% em 1999.

DESEMPENHO DA INDÚSTRIA

Bens de Consumo Duráveis

Bens de Capital

15%

10%

25%

12.38%

20%

8.57%

18.75%

15.62%

0.25%

0%

-1.05%

-5%

-6.86%

-10%

-9.09%

Taxa de Variação

Taxa de Variação

14.48%

15%

5%

10%

5%

2.75%

0%

-5%

-5.79%

-15%

-10%

-15.49%

-9.29%

-13.02%

-15%

-20%

1980

1985

1990

1992

1995

1999

2002

1980

1985

1990

1992

1995

1999

2002

Fonte: FGVDADOS

Comportamento semelhante pode ser visualizado na indústria de bens de consumo

duráveis, onde o único momento em que esta teve um taxa de crescimento comparável

com o início da década de 80 foi em 1995, logo após a implementação do Plano Real, que

15

produziu ganhos de renda expressivos para a população. Nos anos seguintes, esta

indústria seguiu apresentando taxas de crescimento baixas ou até negativas, com

destaque para a queda de 9% em 1999.

A política de juros altos também impacta negativamente o desempenho do setor

agrícola, na medida em que aumenta o custo de manutenção, por parte do governo, de

programas especiais de incentivo ao setor1. Desta forma, quando há um aumento dos

juros, o governo não apenas revisa prazos, mas também a taxa de juros para empréstimo.

PROGRAMAS COM JUROS FIXOS

DESEMBOLSOS DO BNDES EM R$ MILHÕES

Ano

Linha Especial Moderfrota

Total

1996

1997

97,5

97,5

1998

451,2

451,2

1999

901,9

901,9

2000

312,4

1171,9

1484,3

2001

79,3

1699,9

1779,2

Fonte: BNDES

CUSTO DOS EMPRÉSTIMOS

COM O DIFERENCIAL DE TAXAS DE JUROS

(FLUTUANTE MENOS FIXO)

40%

35%

Em (%) ao ano

30%

25%

20%

15%

10%

5%

Jun-02

Dec-01

Jun-01

Dec-00

Jun-00

Dec-99

Jun-99

Dec-98

Jun-98

Dec-97

Jun-97

Dec-96

Jun-96

Dec-95

Jun-95

Dec-94

0%

Fonte: Banco Central e IPEA. Medido pela diferença entre a Selic e a TJLP

16

4. CONCLUSÕES

O atual cenário econômico internacional e nacional, além da estrutura de

arrecadação e gastos da União, Estados e Municípios, o estoque da dívida pública

mobiliária federal interna, seu perfil de vencimentos e a dependência de investimentos

externos para financiar os déficits do Balanço de Pagamentos, constituem-se no principal

entrave para o governo no que diz respeito à política monetária.

Desta forma, independentemente de qual seja a ideologia que forme o partido

político do Governo Federal, não há outra alternativa para a autoridade monetária que não

a manutenção de juros elevados para manter a estabilidade de preços.

Os efeitos desta política sobre o lado real da economia são os mais perversos

possíveis, com aumento do custo dos empréstimos para pessoas físicas e jurídicas, da

inadimplência, queda do investimento, redução das vendas das indústrias, aumento da

taxa de desemprego, maior desembolso no pagamento de juros que gera a necessidade

de redução de gastos correntes (gerar superávits primários) para fazer frente a este

aumento do gasto dos juros, como forma de manter estável a relação dívida/PIB. Assim, o

governo é obrigado a reduzir o investimento em infra-estrutra, o que acarreta um

desaqucimento maior da produção nacional. Allém do mais, também reduz os gastos

socias, aumentando a desigualdade da distribuição da renda.

Há duas alternativas para o governo interromper este círculo vicioso. A via mais

fácil seria abandonar a estabilidade de preços, deixando a inflação equilibrar os déficits

orçamentários da União, Estados e Municípios. Porém, no longo prazo esta medida só

agravaria ainda mais a distribuição de renda no país. A segunda alternativa, mais difícil de

ser implementada, porém de resultados mais consistentes, seria a reforma da estrutura de

receita e gastos do Estado, ou seja, a reforma tributária e previdenciária. Assim, com o

equilíbrio orçamentário, o governo encontrará espaço para ao mesmo tempo reduzir a

dívida interna como percentual do PIB e a taxa de juros.

18 de Fevereiro de 2003

Assessoria Econômica

1

Alguns programas especiais existentes no BNDES: PRONAF, PROPASTO, PROSOLO, PROLEITE, PROFRUTA,

ARMAZENAGEM, PRODECAP dentre outros. Dentre os programas com juros fixos destaca-se o MODERFROTA,

criado em 2000.

17

OS IMPACTOS NA ECONOMIA DE UMA TAXA DE

JUROS ELEVADA

EQUIPE TÉCNICA:

ASSESSORIA ECONÔMICA

ECON. IGOR ALEXANDRE C. MORAIS

ECON. JEFERSON LUIS BITTENCOURT

ECON. ALEXANDRE ENGLERT BARBOSA

NÚCLEO ESTATÍSTICO

ECON. FÁBIO ALTHAUS

ECON. VANESSA ZANIOL FRAINER

ECON. RICARDO FILGUERAS NOGUEIRA

18

DIRETORIA FIERGS

GESTÃO 2002/2005

Presidente

FRANCISCO RENAN ORONOZ PROENÇA

Vice-presidentes

Ademar De Gasperi

Bolivar Baldisserotto Moura

Enio Lucio Schein

Humberto César Busnello

José Antonio Fernandes Martins

Valayr Hélio Wosiack

Diretores

Diretores-secretários

Antônio Agostinho Salton

Antônio Cristóvão Kipper

Aristides Inácio Vogt

Ayrton Luiz Giovannini

César Rangel Codorniz

Cláudio Affonso Amoretti Bier

Claudio Laureno Henn

Élio Jorge Coradini

Fernando José Ruschel Justo

Geraldo Pinto Rodrigues da Fonseca

Gilberto De Zorzi

Gilberto Porcello Petry

Heitor José Müller

Jairton Krüger Russo

Jandir Antonio Cantele

João Francisco Müller

João Vieira de Macedo Júnior

José Claudio Silva dos Santos

Lino Vilson Hermann

Marcos Odorico Oderich

Mauro Dante Aymone Lopez

Nilso Fortunato Guidolin

Paulo Roberto Schefer

Pedro Alberto Tedesco Silber

Raul Heller

Rogerio Joaquim Tondo

Theo Bonow

Thômaz Nunnenkamp

Torquato Ribeiro Pontes Netto

Torvaldo Antonio Marzolla Filho

Werner Arthur Müller

Paulo Müller

Oscar Alberto Raabe

Frederico Martin Gunnar Dürr

Diretores-tesoureiros

Arildo Bennech Oliveira

Gilberto Ribeiro

Murilo Lima Trindade

Conselho Fiscal

Adolf Erwin Gerhard Goldberg

Helvio Jobim Filho

Joni Alberto Matte

Irineu Boff

Josoé de Almeida Rostirolla

Lena Maria Borges Martins

Delegados representantes junto à CNI

Francisco Renan Oronoz Proença

Dagoberto Lima Godoy

Ademar De Gasperi

Enio Lucio Schein

19

DIRETORIA CIERGS

GESTÃO 2002/2005

Presidente

FRANCISCO RENAN ORONOZ PROENÇA

Vice-presidentes

Attilio Bilibio

Astor Milton Schmitt

Érico da Silva Ribeiro

Luis Roberto Andrade Ponte

Nestor Herculano de Paula

Paulo Gilberto Fernandes Tigre

Vice-presidentes regionais

André Meyer da Silva

Antônio Roso

Bruno Artur Fockink

Egon Édio Hoerlle

Gaudêncio da Costa

Haroldo Roedel

João Ernesto Rothfuchs de Barcellos

João Paulo Reginatto

Pedro Antônio Garcia Leivas Leite

Valdir Turra Carpenedo

Diretores

Alexandrino de Salles Ramos de Alencar

André Loiferman

André Vanoni de Godoy

Breno Micheletto Verlangieri

Carlos Bertuol

Carlos Roberto Pires Pôrto

Carlos Weinschenck de Faria

Claudino João José Simon

Dirceu Gilmar Pezzin

Eduardo Silva Logemann

Ernesto Otto Saur

Flavio Haas

Geraldo Ribeiro do Valle Haenel

Gilberto Pereira de Moraes

Gilberto Soares Machado

Idir Paludo

Israel Marins Tevah

Jim Martinez

Jorge Luiz Buneder

Jorge Homero Gonçalves da Silva Coelho

José Alfredo Laborda Knorr

José Luiz Bozzetto

Oswaldo Sergio Ferreira Beck

Renato Kunst

Ricardo Lins Portella Nunes

Roberto Tinoco

Valdir Agostinho Bedin

Diretores-secretários

Manfredo Frederico Koehler

Mario Jose Zamprogna

Nelson Brochmann

Diretores-tesoureiros

Ervino Ivo Renner

Carlos Batista da Silva

Carlos Alexandre Geyer

Conselho Fiscal

Ernani Reuter

Hugo Scipião Ferreira Júnior

Mário Luís Renner

Gilberto da Silva Consoni

Guido Mário D’Arrigo

Marco Aurélio Vieira Paradeda

20