www.abreucardigos.com

Nº 7 - Setembro - 2005

��

��� � �������������� �����

��������������

��

�

�

�

��

�����������

����������������������

����������

����������

������������

���������

����������

�����������

� ��������������������

����������

O Mercado do Carbono

um desafio para a advocacia

José Eduardo Martins

[email protected]

Em 1896 nasceu a ciência das Alterações Climáticas (ACʼs) quando Svante

Arrhenius, no seu “On the influence of Carbonic Acid in the Air upon the

temperatures of the ground”, procurou demonstrar os efeitos da combustão

do carvão sobre o aquecimento global da Terra.

Já a politica das ACʼs é bem

mais recente. Começou em 1988,

com uma conferência em Toronto,

“The Changing Atmosphere:

Implications for Global Security”

onde, pela primeira vez, se

projectou a necessidade de uma

convenção.

Ainda nesse ano, a UNEP

e a WMO instituíram o

”Intergovernmental Pannel On

Climate Change” (IPCC), e o que

se seguiu não tem paralelo na

história do direito internacional:

na Cimeira do Rio aprovou-se a

Convenção Quadro das Alterações

Climáticas e, três anos depois,

com o Mandado de Berlim, surgiu

o Protocolo de Quioto que entrou

em vigor, após ratificação russa,

em 16 de Fevereiro de 2005.

O cepticismo dos últimos anos,

motivado pela recusa de

compromisso da Administração

Bush, deu lugar a um frenesim de

regulamentação das novas

realidades criadas pelo Protocolo

a nível internacional e, muito

particularmente, dentro da União

Europeia (UE), ou até a nível

nacional cuja evolução é, neste

momento, quase diária.

A UE aprovou, no passado

recente, duas directivas

estruturantes. Uma para criar um

mercado interno de troca de

direitos de emissão para certas

instalações industriais – a

Directiva do Comércio de

Emissões – e outra para garantir

liquidez dentro do mercado criado

pela primeira, com recurso aos

restantes mecanismos do

Protocolo - a Directiva Linking.

Em Portugal, apesar de muitas

hesitações e alguns

incumprimentos, a verdade é que

2005 começa com a primeira

destas directivas transposta, um

Plano de Alocação de Emissões

aprovado pela Comissão Europeia

– e o consequente envolvimento

directo e imediato de mais de duas

centenas de instalações industriais

– e um Programa de Combate às

ACʼs, que mesmo que se

cumprisse na íntegra, não evitaria

o recurso à compra de licenças de

emissão no mercado

internacional.

(Continua na Página 8)

�

Nº 7 - Setembro - 2005

Os Mecanismos de Mercado

do Protocolo de Quioto

José Eduardo Martins

[email protected]

O Protocolo de Quioto (PQ) veio fixar os objectivos e estabelecer as regras

de cumprimento dos princípios ambiciosos, mas vagos, da Convenção Quadro

das Alterações Climáticas. A inovação reside, sobretudo, nos três mecanismos de

mercado consagrados nos artigos 6º, 12º e 17º do PQ, muito numa linha evolutiva

geral da política ambiental de abandono do uso isolado de instrumentos de comando

e controle para conseguir resultados ambientais.

COMÉRCIO DE EMISSÕES

Previsto no art. 17º, trata

simplesmente da possibilidade de

Estados do Anexo I (portanto

com obrigações específicas de

cumprimento) poderem comprar

ou transferir para outro país,

também do Anexo I, alguns dos

seus direitos de emissão de

GEEʼs (Gases de Efeito de

Estufa) (AAUʼs – Assigned

Amount Units ) ou reduções de

emissões geradas através de

projectos previstos pelos restantes

mecanismos do PQ.

IMPLEMENTAÇÃO

CONJUNTA

(IC)

Previsto no art. 6º do PQ,

permite que um país do Anexo I

possa transferir ou adquirir a

outro país do Anexo I, reduções

de GEEʼs designadas por ERUʼs

(Emission Reduction Units)

obtidas através do

desenvolvimento de projectos

que reduzam as emissões

antropogénicas de GEEʼs ou que

promovam a sua sequestração.

As características essenciais

destes projectos são a

necessidade de autorização de

ambos os Estados, a verificação

da adicionalidade, i.e., a

comprovação de que sem o

projecto as reduções de emissões

não se verificariam. A verificação

do projecto e da redução de

emissões pode ser feita por uma

entidade independente, como no

caso do Mecanismo de

Desenvolvimento Limpo (MDL)

ou, cumpridos certos requisitos

de monitorização e verificação,

ser efectuada pelo próprio país

acolhedor.

Por último, tal como no MDL,

está aberta a porta para entidades

privadas participarem no

financiamento de projectos.

MECANISMO

DE DESENVOLVIMENTO

LIMPO

A maior diferença para o

mecanismo anterior reside no

facto de se tratar de projectos que

ocorrem em países fora do Anexo

I, i.e., países sem obrigações

específicas nos termos do PQ,

que vão beneficiar da

transferência de tecnologia e

consequente implementação de

projectos sustentáveis nas suas

economias. Surgem assim,

inúmeras novas possibilidades de

redução de emissões fora dos

países desenvolvidos, o que

significa uma redução de custos

nas obrigações destes.

As principais diferenças para a

IC são a necessidade de o

projecto ser sempre verificado

por uma entidade independente

designada por DOE (designated

operationational entity) e os

títulos gerados são CERʼs

(certified emission reductions),

que diferem das ERUʼs de

implementação conjunta por

serem direitos de emissão que

surgem de novo, enquanto as

ERUʼs são, no fundo,

abatimentos de AAUʼs às

atribuídas ao país acolhedor.

Nº 7 - Setembro - 2005

Contratos de Carbono

�

José Eduardo Martins

[email protected]

Comprar e vender reduções de emissões (RE) de gases de efeito de estufa

(GEE ) é uma actividade que ocorre num mercado em formação

caracterizado, para além das incertezas globais sobre o futuro do regime

climático e relativa heterogeneidade de modelos, pela necessidade

de conciliação de diversos regimes legais, internos e internacionais

num cruzamento de direito público e privado.

As RE´s geradas por um projecto podem ser transaccionadas

de diversas formas e, apesar das

tentativas de harmonização,

nomeadamente, por parte da

International Emissions Trading

Association (IETA), não há ainda

uma fórmula standard para os

“Emission Reduction Purchase

Agreement” ( ERPA).

No entanto, à medida que os

sistemas de comércio

internacionais e regionais se vão

sedimentando e se vão também

estabelecendo os sistemas de

registo, surgem cada vez mais

operadores especializados como

os fundos de carbono e é

expectável uma harmonização de

procedimentos num futuro

próximo.

As transacções de carbono têm

acontecido de diversas formas,

desde logo, a venda imediata de

um volume determinado de REʼs

já geradas pelo projecto (spot

transaction), a venda de um

volume determinado de emissões

a gerar no futuro (forward

transaction), a venda de opções

de compra de determinados

volumes de REʼs futuras,

geralmente a um preço fixo pré-determinado ou, ainda, uma

combinação destas diversas

formas.

Há sempre um conjunto de

questões que carecem de

abordagem específica no âmbito

da contratação de carbono.

À cabeça, a titularidade legal das

reduções de emissões, questão

A verificação

de uma titularidade

livre de ónus é

essencial para os

compradores de

direitos de emissão

não apenas face

ao Estado mas,

igualmente, face

aos mais diversos

participantes

no projecto:

proprietários de

terrenos, locatários,

financiadores,

entre outros.

manifestamente importante, visto

não ser líquido que os créditos

gerados por um projecto sejam

per se propriedade dos

investidores privados nesse

projecto.

O Protocolo de Quioto (PQ) é

omisso neste ponto, visto que

regula essencialmente questões

entre Estados, e os Acordos de

Marraquexe também nada

acrescentaram nesta matéria.

Embora a maioria dos Governos e

investidores considerem, na

ausência de previsão específica

em lei ou contrato, que as RE´s

pertencem ao titular do projecto,

sucede, contudo, que outros países

consideram os recursos naturais

propriedade exclusiva do governo

e, consequentemente, as ERU

(emission reduction units) e CER

(certified emission reductions)

geradas pelos projectos,

igualmente, propriedade do

Governo, como é o caso em

projectos de sequestração de

carbono na Nova Zelândia.

A verificação de uma

titularidade livre de ónus é, pois,

essencial para os compradores de

direitos de emissão não apenas

face ao Estado mas, igualmente,

face aos mais diversos

participantes no projecto:

proprietários de terrenos,

locatários, financiadores, entre

outros.

Resolvida a questão da

titularidade fica ainda a da

definição da natureza do direito a

adquirir visto que, no estado actual

do mercado, são muitas as formas

que pode assumir. Convém a este

propósito incluir na definição

contratual referências claras ao

GEE a reduzir, a sua unidade de

medida, descrição do projecto,

�

Nº 7 - Setembro - 2005

renováveis sobre as garantias

reais associadas ao incumprimento que convém definir com

muita clareza desde o início.

Os Contratos de Derivados

Sofia Santos Machado

[email protected]

O comércio a prazo de licenças

de emissão é já uma realidade,

permitindo aos titulares gerirem

eficazmente as suas carteiras,

seja evitando posições

deficitárias (que implicam o

pagamento de multas, as quais

por si não excluem a obrigação

de apresentação das licenças),

seja obtendo mais valias caso

tenham conseguido reduzir as

suas emissões a um volume

abaixo das licenças que lhe

foram originalmente atribuídas.

Para além das licenças de

emissão poderem ser

transaccionadas no mercado

organizado Nord Pool (uma

bolsa Norueguesa), o mercado

de balcão tem já à sua

disposição três contratos

standard, que permitem celebrar

operações a prazo, com

liquidação física das operações.

Estes contratos standard foram

preparados por três

organizações representativas

dos agentes de mercado: “EFET

– European Federation of

Energy Traders”; “ISDA –

International Swaps and

Derivatives Association, Inc.” e

a “IETA – International

Emission Trading

Association”.

CDM com um processo de

contratação simples, fórmulas

pré-definidas de financiamento ou

desenvolvimento do projecto e

um ERPA separado para aquisição

das RE´s geradas, por uma parte

do Anexo I, sendo que o

pagamento se fixa normalmente

para ocorrer no momento de

verificação das REʼs pelas

“Designated Operational Entities”

(DOE) .

metodologia de validação e

monitorização, bem como a base

a partir da qual se fazem as

reduções e, consequentemente, se

determina o critério da

adicionalidade, essenciais nos

termos do artigos 6º e 12º do PQ.

A quantidade deve estar

igualmente bem delimitada e,

geralmente, é aconselhável, para

melhor gerir o risco, que o

detentor de um projecto reserve

para si, no momento da venda,

uma parte das REʼs esperadas.

O preço e a forma de pagamento

estão, num contrato de carbono,

intimamente associados às

questões do risco e à dimensão do

envolvimento do comprador que

pode assumir, como acontece em

muitos casos, parte ou a totalidade

do investimento requerido pelo

projecto, o que faz surgir, quase

sempre, a necessidade de cruzar

interesses em diversos instrumentos contratuais.

Talvez pela sua simplicidade,

têm-se verificado recentemente

um desenvolvimento de projectos

pelo país acolhedor, nomeadamente, o chamado Unilateral

Contudo, na maior parte dos

casos, verifica-se o envolvimento,

desde o inicio, de partes do Anexo

I do PQ e, assim, para os financiadores do projecto é conveniente

garantir algum tipo de conforto

das entidades locais do país

acolhedor e definir prazos firmes

para os passos cruciais do

projecto, bem como sanções para

o não cumprimento desses

avanços.

A participação de múltiplos

intervenientes tenderá a gerar um

cruzamento de expectativas cuja

articulação e regulamentação é

também sempre indispensável. O

caso mais evidente tem sido o da

pressão natural dos compradores

de energia nos projectos de

Para além dos riscos comuns de

qualquer investimento em

projectos sedeados em Economias

em Transição ou em Desenvolvimento, como os de force majeure

que impeça a RE esperada, o risco

de flutuação do mercado dos

produtos associados ao projecto e

os riscos de derrapagem

financeira devidos, por exemplo,

aos atrasos de construção, num

contrato de carbono, há que

acrescentar o risco das partes não

conseguirem a certificação do

projecto ou a emissão das

correspondentes licenças, o risco

das deficiências na monitorização

e contabilização do contrato que

relativamente à quantidade das

RE´s produzidas ou, em última

análise, o sempre presente risco

da inversão do caminho efectuado

no regime climático internacional.

Todos estes riscos carecem de

uma previsão que varia muitíssimo conforme o tipo de projectos

e sua localização e de uma

contratualização cautelosa através

de diversos instrumentos que

podem incluir garantias reais,

transferência de obrigações para

terceiros como os verificadores,

seguros, sanções muito específicas e muitas vezes obrigações

partilhadas para o reconhecimento

das RE´s como títulos de

cumprimento dos regimes

climáticos em vigor.

Trata-se, em suma, de uma área

nova, de grande especialização e

multidisciplinaridade. A Abreu

Cardigos & Associados (ACA),

que foi recentemente escolhida

pela Climate Change Capital e

pela FomentInvest para assessorar

a constituição do primeiro fundo

de carbono português, tem vindo

a desenvolver, em particular na

sua Área de Prática de Direito

Público & Ambiente, os recursos

necessários a acompanhar os

nossos clientes nas transacções

que, por necessidade ou investimento, seguramente se vão

desenvolver nos próximos anos.

�

Nº 7 - Setembro - 2005

Portugal

na Economia do Carbono

José Eduardo Martins

[email protected]

Portugal tem, desde 1998,

vindo a dar vários passos, no

sentido do cumprimento do

Protocolo de Quioto, que

culminaram com a aprovação

pelo Conselho de Ministros, em

15 de Junho de 2004, do

Programa Nacional das Alterações Climáticas (ACʼs).

Em resumo, a política nacional

sobre ACʼs tem constituído uma

relativa constante desde 1997-98.

Após a adopção do Protocolo de

Quioto (PQ), em 1998, o

Governo criou a Comissão

Interministerial para as ACʼs que

elaborou uma Estratégia

Nacional, aprovada pelo

Conselho de Ministros em 2001.

Esta estratégia reitera os

compromissos nacionais no

âmbito do PQ e mandata a

Comissão das ACʼs para preparar

um plano de implementação de

Quioto.

Assim, esta Comissão

elaborou, entre 2001 e 2002, a

primeira versão do PNAC, que

continha um conjunto de

políticas e medidas já aprovadas

pelo Governo com implicações

positivas ao nível da limitação

das emissões nacionais de gases

com efeito de estufa.

Portugal e a União Europeia

(UE) ratificaram entretanto

(2002) o PQ, e o Governo

português intensificou os

trabalhos de preparação do

PNAC, visto que a versão de

2001 havia deixado em aberto

um conjunto de questões.

Durante 2003, a Comissão das

ACʼs e vários parceiros sociais

debateram um conjunto de novas

medidas para cumprir Quioto,

bem como, as estimativas das

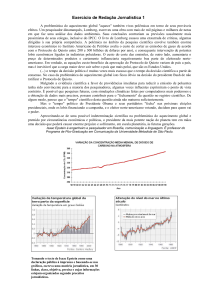

• Quadro 2

Evolução das emissões de GEE e estimativas por sector

Tg CO2 eq

O PROGRAMA NACIONAL

DAS ALTERAÇÕES

CLIMÁTICAS (PNAC)

100,0

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

1990

1995

2001

Resíduos

Agricultura

Resid. e serviços

2010

Baixo

2010

Alto

Meta

Quioto

Transportes

Indústria

Oferta de energia

fonte: PNAC

emissões nacionais em 2010.

O PNAC é pois, o instrumento

fundamental para programar e

monitorizar a implementação de

um vasto conjunto de medidas

destinadas a garantir o

cumprimento por parte de

Portugal, dos objectivos de

Quioto. Trata-se de um instrumento programático de carácter

eminentemente transversal, visto

que inclui medidas para os

seguintes sectores:

- transportes

- oferta de energia

- agricultura,

pecuária e floresta

- residencial/serviços

Tal como refere o PNAC:

“a cenarização efectuada sobre

a evolução da economia

nacional até 2010, num cenário

business as usual (ou seja, sem

medidas de redução), reflecte

uma necessidade crescente de

consumo de energia, a qual

resulta num aumento de 54 a

63% de emissões de GEE em

2010, face ao ano de referência

de 1990. Este acréscimo implica

uma necessidade de redução de

16 a 21 Megatoneladas (Mt) de

dióxido de carbono equivalente

(CO2e), por forma a cumprir os

compromissos assumidos por

Portugal de crescimento das

emissões de GEE de 27%

naquele período, nos termos do

referido Acordo de Partilha de

Responsabilidade da União

Europeia [e do PQ]”.

Como se pode verificar pelo

quadro 2, entre 1990 e 2010 as

emissões nacionais deverão

aumentar até 48%, ou seja, mais

21% que o permitido por Quioto.

Embora o maior aumento

estimado relativo de emissões

ocorra no sector residencial e

serviços, será o sector dos

Portugal tem, desde

1998, vindo a dar

vários passos,

no sentido do

cumprimento

do Protocolo

de Quioto,

que culminaram

com a aprovação

pelo Conselho

de Ministros, em 15

de Junho de 2004,

do Programa

Nacional

das Alterações

Climáticas (PNAC).

transportes a aumentar mais em

termos absolutos (v. Quadro 3).

As medidas propostas no

PNAC permitem suprir até cerca

de 70% do esforço nacional para

cumprir Quioto. Ainda assim, o

PNAC reconhece que “não é

possível atingir os níveis de

emissão” de gases com efeito de

estufa de forma a cumprir

Quioto, apenas com as medidas

previstas no PNAC nesta fase.

Torna-se assim “necessária uma

redução suplementar de 1,7 a

5,6” megatoneladas de CO2

equivalente.

O PNAC tem vindo a ser

sujeito a várias revisões. A

última versão foi aprovada pela

Resolução do Conselho de

Ministros nº. 119/2004, de 31

de Julho.

�

Nº 7 - Setembro - 2005

• Quadro 3

Evolução das emissões de GEE entre 1990 e 2010

Total

Resíduos

Agricultura

Resid.

e Serviços

Transportes

+ 41 e 48%

-12%

+ 4 e 5%

+ 126 e 135%

+ 103 e 119%

Industria

+ 58 e 66%

Oferta

de energia

+ 25 e 31%

0,0

fonte: PNAC

20,0

Resíduos

60,0

40,0

Tg CO2 eq

Agricultura

Em termos concretos, o PNAC

tem os seguintes objectivos:

• Quantificar o esforço de

redução para cumprimento

dos compromissos assumidos;

• Identificar as responsabilidades sectoriais em termos de

emissões de gases com efeito

de estufa;

• Apresentar o conjunto de P e

M (inter) sectoriais para

controlo e redução de gases

com efeito de estufa, e

respectivos instrumentos, no

curto, médio e longo prazo,

explicitando a sua eficácia

ambiental, o esforço

orçamental necessário

para a sua implementação e,

sempre que possível, os seus

impactos micro e macro-económicos;

• Evidenciar os princípios e

condições de política que

promovam a sua

implementação;

• Identificar a participação do

país nos mecanismos de

flexibilidade preconizados

no PQ;

• Definir o seu sistema de

monitorização e revisão.

O PLANO NACIONAL

DE ATRIBUIÇÃO

DE LIÇENCAS

DE EMISSÃO (PNALE)

De acordo com a directiva

80,0

100,0

Resid. e serviços

sobre o Comércio Europeu de

Liçencas de Emissão (CELE) –

2003/87/CE - transposta para o

direito nacional pelo Decreto-lei

nº. 233/2004, de 14 de Dezembro, com as alterações introduzidas pelo Decreto-Lei nº

243ª/2005, de 31 de Dezembro,

cada Estado Membro (EM)

deveria, até 31 de Março de

2004, elaborar um Plano para ser

avaliado pela Comissão

Europeia (CE), de acordo com

os critérios do Anexo III da

Directiva.

O PNALE português foi

aprovado pela CE por Decisão de

20 de Outubro de 2004, e

publicado no dia 13 de Março,

pela RCM 53/2005. Foi, assim,

fixada a quantidade total de

licenças em montante ligeiramente superior a 38 MtCO2e e

definida a metodologia da sua

atribuição.

Na margem de discricionariedade permitida pela directiva, o

Estado Português optou por

regras que, à medida do que se

vai conhecendo, não são muito

diferentes de boa parte dos

restantes EM.

Desde logo, na questão aberta

pelo art. 10º da Directiva que

possibilitava o leilão de uma parte

das licenças, logo neste primeiro

período, visto que, em Portugal, à

semelhança dos restantes EM, a

atribuição de licenças vai ser

gratuita nesta primeira fase.

Ainda, como na maioria dos

EM, uma vez que o primeiro

período de cumprimento tem um

carácter marcadamente experimental, não será permitido o

banking, i.e, a transferência de

licenças para um período

subsequente, nos termos do art.

13º da Directiva.

• Quadro 4

Repartição sectorial da contribuição das medidas

do PNAC para o esforço de redução nacional

– Redução de GEE (MtCO2e) em 2010

1,1

8%

0,8

6%

1,1

8%

0,8

6%

0,21

2%

0,21

2%

Cenário Alto

Cenário Baixo

5,5

5,5 40%

41%

6,2

44%

5,8

43%

Transportes

Oferta

de energia

Agricultura

Floresta

Residencial

e Terciário

fonte: PNAC

Quanto à distribuição anual das

licenças por período, nos termos

dos artigos 9º nº.1 e 11º nº.4, a

opção seguida foi novamente

idêntica à tendência europeia de

efectuar a distribuição uniforme

das licenças nos três anos do

período, por se considerar a opção

mais prudente, não pondo em

causa, pelo método de gestão das

atribuições e liquidações de

licenças, a liquidez necessária ao

funcionamento das empresas.

Os novos operadores – alínea h)

do art. 3º – vão poder receber

licenças gratuitas a partir de uma

reserva especificamente criada

para o efeito, de sorte a não

penalizar as expectativas de

investimento. Por último, para

efeitos do art.7º, foi decidida a não

atribuição de licenças nos anos

subsequentes ao encerramento de

uma instalação, de modo a não

criar duplas atribuições e em

consonância com o que foi feito

na distribuição anual de licenças.

E DEPOIS DO PNALE …

Na sequência da transposição da

directiva foram, entretanto

publicadas já este ano, a 31 de

Janeiro, três portarias: 118, 119 e

120/2005 destinadas a regular os

procedimentos de participação no

CELE das empresas portuguesas.

A primeira diz respeito tão só à

fixação de emolumentos para o

pedido de Título de Emissão de

Gases de Efeito de Estufa, cujos

formulários e regras de obtenção

se podem encontrar na citada

portaria 120/2005. Já a portaria

119/2005 regula um importante

mecanismo de flexibilidade do

CELE, a possibilidade agrupamento para efeitos de

cumprimento de instalações que

desenvolvam o mesmo tipo de

actividade por períodos de três

anos. Tal requerimento deve ser

apresentado junto do Instituto do

Ambiente e autorizado pela CE

mas, até à presente data, não se

conhece em Portugal nenhuma

iniciativa neste sentido, apesar das

intenções anunciadas pelos

sectores do cimento e da produção

de electricidade na fase de

elaboração do PNALE.

�

Nº 7 - Setembro - 2005

O Comércio Europeu

de Licenças de Emissão (CELE)

José Eduardo Martins

[email protected]

A União Europeia tem sido o bloco mais progressista e pró-activo em matéria de

politica de Alterações Climáticas (AC´s). Tem procurado liderar negociações nas

Conferências das Partes da Convenção Quadro das Nações Unidas (COP UNFCCC) e,

sobretudo, fazer trabalho interno no sentido do efectivo cumprimento do Protocolo,

com o menor custo possível para os EM.

Assim surgiu, em 2003, a

directiva 2003/87/CE que veio

criar o CELE com o objectivo de

envolver, de imediato, a indústria

europeia no esforço de

cumprimento dos objectivos de

Quioto.

Trata-se do mais desenvolvido

regime internacional de comércio

de emissões de CO2 no mundo,

integrando cerca de 12000

empresas, que representam quase

metade das emissões de CO2 na

Europa.

graus de discricionariedade. (ver

caso Português nesta Aware)

O CELE funciona através de

um sistema de cap and trade. É

um instrumento económico que

tem por objectivo permitir uma

redução cost effective de

emissões de CO2.

Neste momento foram

aprovados todos Planos de

Alocação Nacionais pela

Comissão Europeia. A

quantidade total de licenças

atribuidas será, portanto, o limite

de emissões das instalações

participantes. Cada instalação

deverá fazer a monitorização das

suas emissões e comunicá-las à

Autoridade Competente numa

base anual. Por cada período as

instalações recebem uma

determinada quantidade de

licenças. No final do ano cada

uma deverá entregar uma

quantidade de licenças igual ás

emissões reportadas. Havendo

diferença entre a quantidade de

licenças atribuídas e as emissões

verificadas, as empresas poderão

Como em qualquer mercado

livre, o preço das licenças resulta

da relação entre oferta e procura

e, sempre, sob o diapasão das

regras de concorrência no sentido

de se evitarem distorções à

mesma.

As empresas poderão

comercializar as licenças

directamente entre si, mas

também as poderão comprar ou

vender através de um agente, de

um banco, ou de um

intermediário.

comprar ou vender licenças em

qualquer parte da União Europeia

(UE).

A cada Estado Membro,

cumpre a elaboração de um

PNALE (Plano de Alocação das

Licenças de Emissão) que

comporta, apesar de tudo, vários

É fácil ilustrar as vantagens

com um exemplo simples: Se as

empresas A e B têm ambas

emissões de 100t CO2/ ano e

recebem 95 licenças, no final do

ano, ao entregar as licenças, têm

ambas um deficit de 5 toneladas

que podem resolver de duas

formas: reduzindo emissões ou

comprando licenças. A opção

estará, obviamente, condicionada

à relação entre o preço de

mercado da licença de CO2 e o

custo de redução. Se o preço de

mercado for de 10E / tonelada e o

custo de redução para a empresa

A for de 5E / tonelada então,

verifica-se que o comércio de

emissões possibilita até que um

esforço de redução superior ao

necessário crie à empresa a

liquidez para financiar as suas

próprias operações de redução de

emissões. Sem o CELE a

empresa A teria, pura e

simplesmente, de pagar a

redução. E, outro tanto se diga se

para a empresa B, o custo de

redução for superior ao preço da

tonelada / CO2, porque aí é

sempre melhor comprar licenças

do que fazer reduções efectivas.

Assim é expectável que, face a

um sistema que privilegia as

primeiras reduções a ser feitas

por serem as menos dispendiosas,

haja neste momento grande

procura dessas primeiras

oportunidades.

Igualmente expectável era que a

Comissão Europeia tivesse já

promovido a ligação dos registos

nacionais de sorte a identificar

globalmente o universo dos

participantes e as suas

necessidades ou, que fosse, ao

menos, possível conhecer quem

são as Autoridades Nacionais

designadas, de forma a favorecer

a transparência e a fluidez do

mercado, mas, quanto a isso,

aguardam-se novidades nos

próximos meses…

�

Área de Prática de Direito Público & Ambiente

Manuel de Andrade Neves • José Eduardo Martins • Miguel Teixeira de Abreu • Guilherme Santos Silva •

Ana Sofia Batista • Rui Humberto Messias • Rita Lufinha Borges • Alexandra Courela • Duarte Rodrigues

Silva • Mafalda Teixeira de Abreu • Sara Roda • Guilherme Mata da Silva • Mafalda Dias Martins

Projecto gráfico - Brand&Advise - www.brand-advise.com

Nº 7 - Setembro - 2005

O Mercado do Carbono

um desafio para a advocacia

(Continuação)

Ganham assim particular

dimensão as iniciativas, ou a falta

delas, tendentes a salvaguardar

posição neste futuro que já chegou.

A iniciativa pública na

Constituição de Fundos de

Carbono ou a velocidade de

regulamentação no espaço de

subsidiariedade deixado pelas

directivas são essenciais para

facilitar a vida dos operadores

económicos.

Até porque não subsiste hoje

nenhuma dúvida sobre o aumento

da procura de créditos de carbono.

Todas as projecções indicam que,

pelo menos, os países da OCDE

vão ficar longe do cumprimento

dos objectivos do Protocolo de

Quioto e terão, portanto, de

comprar créditos de carbono

gerados noutros lugares. Em

segundo lugar, porque mecanismos

como a Directiva Europeia de

comércio de emissões vão, no

imediato, criar responsabilidades

para as empresas europeias que

serão, a par dos países do Anexo I

do Protocolo, os principais

compradores de carbono.

Muitos são já os que antecipam

uma nova e florescente

Todas as projecções

indicam que,

pelo menos,

os países da OCDE

vão ficar longe

do cumprimento

dos objectivos

do Protocolo

de Quioto e terão.

portanto,

de comprar créditos

de carbono gerados

noutros lugares.

oportunidade de negócio onde,

como sempre, se adivinha a

vantagem dos primeiros. Dos

primeiros a compreender a nova

realidade, dos primeiros a investir,

dos primeiros a fazer a reconversão

tecnológica, dos primeiros a ganhar

experiência de transacções neste

novo mercado. A Abreu, Cardigos

& Associados (ACA) quer por isso,

estar de novo entre os primeiros.

Num tempo e num tema em que as

novidades estão a acontecer todos

os dias é fundamental a solidez do

aconselhamento jurídico para o

sucesso do investimento.

Que regras regulam este

mercado? Como vai funcionar o

Comércio de Emissões Europeu? E

em Portugal? Como estruturar

projectos de implementação

conjunta ou do mecanismo de

desenvolvimento limpo? E como

transformar as reduções de

emissões daí decorrentes em títulos

transaccionáveis no comércio

internacional de emissões stricto

sensu ?

Como está bom de ver, a partir

das grandes perguntas surgem uma

miríade de pequenas perguntas,

dúvidas e necessidades. Nesta

newsletter vamos abordar alguns

dos temas relacionados com

mercado do carbono mas

queremos, essencialmente,

demonstrar o compromisso da

ACA e em particular da sua

APDP&A (Área de Prática de

Direito Público & Ambiente) com

o acompanhamento constante,

profissional e rigoroso desta nova

área de direito.

www.abreucardigos.com

Av. das Forças Armadas, 125 - 12º 1600-079 Lisboa Portugal Tel. +351 21 723 18 00 Fax +351 21 723 18 99 [email protected] www.abreucardigos.com