Administração

Financeira

Ponto de Equilíbrio

e Alavancagem

Professor: Roberto César

Ponto de Equilíbrio Operacional

É o nível de vendas necessário para cobrir

todos os custos operacionais. No ponto de equilíbrio o

lucro antes dos juros e imposto de Renda (LAJIR) é

igual a 0 (Zero).

Ponto de Equilíbrio Operacional

p = Preço de venda por unidade

Q = Quantidade de unidades vendidas

F = Custo operacional Fixo por período

v = Custo operacional variável por unidade

Análise do ponto de equilíbrio

Representação

algébrica

Item

Receita de Vendas

Alavancagem

Operacional

{

- Custos operacionais fixos

- Custos operacionais variáveis

Lucro antes do IR

LAJIR = (p x Q) – F – (v x Q)

Q=

F

p-v

(p x Q)

-F

-(v x Q )

LAJIR

LAJIR = (Q x( p - v) – F

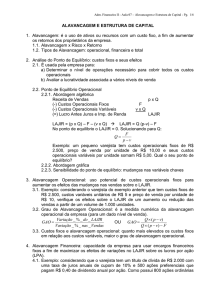

Ponto de Equilíbrio Operacional

R$

Recita de

Vendas

LAJIR

Ponto de

Equilíbrio

Lucro

Custo Op. total

Custo Fixo

Perda

0

100

200

Vendas (unidades)

300

400

Alavancagem

É o uso de ativos ou recursos com um custo

fixo, a fim de aumentar os retornos dos proprietários

da empresa.

Alavancagem Operacional

Resulta da existência de custos fixos no fluxo

de lucros de uma empresa; pode-se definir como o

uso potencial de custos operacionais fixos para

aumentar o efeito das mudanças nas vendas sobre o

LAJIR.

p - Preço de venda

10

F - Custo Operacional fixo

2.500

v - Custo Operacional fixo

Variável

5

Q - Quantidade vendida

0, 500, 1.000, 1.500 e 2.000

Alavancagem Operacional

Recita de Vendas

LAJIR2

Custo Op. total

(R$ 5.000)

Custo Variável

LAJIR1

(R$ 2.500)

Custo Fixo

0

500

1.000

1.500

2.000

Medição do Grau de

Alavancagem Operacional (GAO)

É a medida numérica da alavancagem operacional

da empresa.

GAO = Variação Percentual do LAJIR

Variação Percentual das Vendas

Sempre que o GAO for maior do que 1, existe

alavancagem operacional.

Outra formula que pode ser usada é:

GAO = Q x ( p – v )

Q x (p-v) - F