Arquivo")

Contabilidade Avançada (EAC-328)

2º semestre/2.014

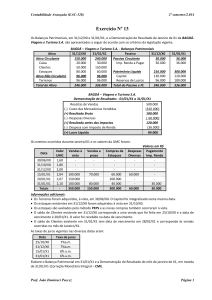

Exercício Nº 1

Os Balanços Patrimoniais da empresa “USA Relacionamentos Internacionais S.A.”, em 31/12/X0 e

31/12/X1, são apresentados a seguir de acordo com os critérios da legislação societária (valores em

Reais).

USA Relacionamentos Internacionais S.A. - Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Aplicações Financeiras

Clientes

Estoques

Ativo Não Circulante

Terrenos

31/12/X0

1.100.000

100.000

300.000

500.000

200.000

600.000

600.000

Total do Ativo

1.700.000

31/12/X1

Passivo

1.850.000 Passivo Circulante

560.000

Fornecedores

420.000

Contas a Pagar

820.000

50.000

600.000 Patrimônio Líquido

600.000

Capital

Reservas de Lucros

2.450.000 Total do Passivo e PL

31/12/X0

350.000

300.000

50.000

31/12/X1

600.000

450.000

150.000

1.350.000

800.000

550.000

1.700.000

1.850.000

970.000

880.000

2.450.000

Informações adicionais:

Os saldos das contas Clientes, Fornecedores e Contas a Pagar existentes nos balanços de 31/12/X0

e 31/12/X1 vencem no ano seguinte à data de cada balanço. Assuma, para este exercício, que não é

necessário fazer os ajustes a Valor Presente, tendo em vista que os seus efeitos não são relevantes.

Os estoques existentes em 31/12/X0 foram adquiridos à vista, sendo que R$120.000 foram

adquiridos em 31/10/X0 e R$ 80.000 em 30/11/X0.

Os estoques existentes em 31/12/X1 foram adquiridos à vista em 25/10/X1.

Os terrenos foram adquiridos em 30/09/X0.

O Capital foi constituído nas seguintes datas:

$800.000 em 30/09/X0

$170.000 em 20/05/X1

Os valores da UMC, em Reais, nas diversas datas são:

Data

30/09/X0

31/10/X0

30/11/X0

31/12/X0

20/05/X1

25/10/X1

31/12/X1

UMC

2,60

2,70

2,80

3,00

3,17

3,24

3,30

Pede-se:

Elabore os Balanços Patrimoniais da empresa na moeda de 31/12/X1 pelos critérios da Correção

Monetária Integral (CMI).

Prof. João Domiraci Paccez

Página 1

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 2

Refaça o Exercício Nº 1 considerando as seguintes informações adicionais em substituição das

correspondentes informações adicionais anteriores:

Os estoques existentes em 31/12/X0 foram adquiridos à vista, sendo que R$50.000 foram adquiridos

em 31/10/X0 e R$ 150.000 em 30/11/X0.

Os estoques existentes em 31/12/X1 foram adquiridos à vista em 20/05/X1.

Os terrenos foram adquiridos em 30/11/X0.

O Capital foi constituído nas seguintes datas:

$800.000 em 30/09/X0

$170.000 em 25/10/X1

As demais informações adicionais anteriores não se alteraram.

Pede-se:

Elabore os Balanços Patrimoniais da empresa na moeda de 31/12/X1 pelos critérios da Correção

Monetária Integral (CMI).

Prof. João Domiraci Paccez

Página 2

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 3

Os Balanços Patrimoniais da empresa Cia. Fazer Novamente S.A., em 31/12/X0 e 31/12/X1, são

apresentados a seguir de acordo com os critérios da legislação societária (valores em Reais).

Cia. Fazer Novamente S.A. - Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Aplicações Financeiras

Clientes

Estoques

Ativo Não Circulante

Terrenos

31/12/X0

1.300.000

200.000

400.000

400.000

300.000

400.000

400.000

Total do Ativo

1.700.000

31/12/X1

Passivo

1.850.000 Passivo Circulante

600.000

Fornecedores

380.000

Contas a Pagar

620.000

250.000

400.000 Patrimônio Líquido

400.000

Capital

Reservas de Lucros

2.250.000 Total Passivo e PL

31/12/X0

350.000

250.000

100.000

31/12/X1

600.000

400.000

200.000

1.350.000

1.000.000

350.000

1.700.000

1.650.000

1.200.000

450.000

2.250.000

Informações adicionais:

Os saldos das contas Clientes, Fornecedores e Contas a Pagar existentes nos balanços de 31/12/X0

e 31/12/X1 vencem no ano seguinte à data de cada balanço. Assuma, para este exercício, que não é

necessário fazer os ajustes a Valor Presente, tendo em vista que os seus efeitos não são relevantes.

Os estoques existentes em 31/12/X0 foram adquiridos à vista, sendo que R$200.000 foram

adquiridos em 31/10/X0 e R$ 100.000 em 30/11/X0.

Os estoques existentes em 31/12/X1 foram adquiridos à vista em 25/10/X1.

Os terrenos foram adquiridos em 30/09/X0.

O Capital foi constituído nas seguintes datas:

$1.000.000 em 30/09/X0

$200.000 em 20/05/X1

Os valores da UMC, em Reais, nas diversas datas são:

Data

30/09/X0

31/10/X0

30/11/X0

31/12/X0

20/05/X1

25/10/X1

31/12/X1

UMC

2,62

2,74

2,83

3,05

3,22

3,38

3,45

Pede-se:

Elabore os Balanços Patrimoniais da empresa na moeda de 31/12/X1 pelos critérios da Correção

Monetária Integral (CMI).

Prof. João Domiraci Paccez

Página 3

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 4

O Balanço Patrimonial da Empresa Locadora S.A., em 31/12/X5, de acordo com a legislação societária

vigente apresentava os seguintes valores (em Reais):

Ativo

Ativo Circulante

Caixa

Ativo Não Circulante

Terrenos

Total do Ativo

R$

10.000

10.000

52.000

52.000

62.000

Passivo

Passivo Circulante

Contas a pagar

Patrimônio Líquido

Capital

Total do Passivo e PL

R$

30.000

30.000

32.000

32.000

62.000

Informações conhecidas:

O capital foi integralizado em 31/12/X5.

Os terrenos foram adquiridos em 31/12/X5.

As contas a pagar vencerão em X6 e a empresa não efetuou os ajustes a Valor Presente, tendo em

vista que os seus efeitos não são relevantes.

Os dados relativos às receitas e às despesas ocorridas durante X6, todas realizadas à vista, bem

como os valores da UMC em cada data são os seguintes (valores em Reais):

Data

UMC

Receitas

Despesas

31/12/X5

100

17/03/X6

104

10.000

3.800

16/07/X6

109

3.000

2.000

01/09/X6

112

2.000

28/10/X6

117

6.000

4.000

31/12/X6

121

1.000

7.000

Totais

22.000

16.800

A empresa não pagou o saldo de Contas a Pagar existente em 31/12/X5 e não há incidência de

encargos moratórios ou multa sobre o atraso.

A alíquota de Imposto de Renda é 25% e a base de cálculo é o resultado apurado de acordo com a

legislação atual.

Pede-se:

1. Elabore a Demonstração do Resultado de X6 e o Balanço Patrimonial em 31/12/X6, de acordo com

os critérios adotados pela Lei das S.A..

2. Utilize os Balanços Patrimoniais de 31/12/X5 e 31/12/X6, elaborados de acordo com a legislação

societária, e refaça-os com os critérios da Correção Integral (em UMC e na moeda de 31/12/X6).

3. Utilize a Demonstração do Resultado de X6 apurada no item 1 e refaça-a com os critérios da

Correção Integral (em UMC e na moeda de 31/12/X6).

Prof. João Domiraci Paccez

Página 4

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 5

Considere os dados do Exercício Nº 4 da Empresa Locadora S.A., suponha que as receitas e despesas

ocorreram de maneira uniforme durante o ano de X6 e que os valores de cotação da UMC, em Reais,

foram os seguintes:

Data

31/12/X5

Média de X6

31/12 /X6

Valor da UMC

100

110

121

Pede-se:

Refaça a Demonstração do Resultado de X6 em UMC e em reais na moeda de 31/12/X6. Compare o

resultado obtido com o resultado apurado no Exercício Nº 4.

Prof. João Domiraci Paccez

Página 5

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 6

Os Balanços Patrimoniais, em 31/12/X0 e 31/12/X1, e a Demonstração do Resultado do ano de X1 da

BUSH - Brinquedos Educativos S.A. são apresentados a seguir de acordo com os critérios da legislação

societária (valores em Reais).

BUSH – Brinquedos Educativos S.A. - Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Ativo Não Circulante

Terrenos

Total do Ativo

31/12/X0

20.000

20.000

31/12/X1

55.000

55.000

180.000

180.000

200.000

180.000

180.000

235.000

Passivo

Patrimônio Líquido

Capital

Reservas de Lucros

Total do Passivo e PL

31/12/X0

31/12/X1

200.000

120.000

80.000

200.000

235.000

120.000

115.000

235.000

BUSH – Brinquedos Educativos S.A.

Demonstração de Resultados - 01/01/X1 a 31/12/X1

Receitas de Serviços

(-) Custos dos Serviços

(=) Resultado Bruto

(-) Despesas com Salários

(-) Despesas com Aluguéis

(=) Resultado antes dos impostos

(-) Despesa com impostos sobre o Lucro

(=) Resultado Líquido

300.000

(190.000)

110.000

(40.000)

(20.000)

50.000

(15.000)

35.000

As receitas e despesas ocorridas durante X1 e os valores da UMC foram, em Reais:

Data

UMC

01/07/X0

31/12/X0

28/02/X1

30/04/X1

30/09/X1

30/11/X1

31/12/X1

Totais

1,60

2,00

2,03

2,07

2,14

2,17

2,20

-

Receitas

100.000

130.000

70.000

300.000

Custos

Salários

Aluguéis

Despesa

com

impostos

80.000

60.000

50.000

190.000

6.000

6.000

6.000

10.000

12.000

40.000

6.000

6.000

8.000

20.000

10.000

5.000

15.000

Informações sobre o Balanço de 31/12/X0:

Os Terrenos foram adquiridos em 31/12/X0.

O Capital foi integralizado em 01/07/X0.

Informações sobre os eventos de X1:

Todas as transações de X1 foram efetuadas à vista.

Pede-se:

Elabore os Balanços Patrimoniais de 31/12/X0 e 31/12/X1 e a Demonstração do Resultado de X1 em

moeda de 31/12/X1 (Correção Monetária Integral – CMI).

Prof. João Domiraci Paccez

Página 6

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 7

Utilize os dados do Exercício Nº 6 e assuma as seguintes hipóteses:

Os valores do Balanço de 31/12/X0 são mantidos.

As informações sobre o Balanço de 31/12/X0 também são mantidas.

As receitas e despesas de X1 são as mesmas e ocorreram nas mesmas datas.

Os valores da UMC nas diversas datas são os mesmos.

Informações sobre eventos adicionais de X1:

A empresa fez um aumento de Capital em dinheiro, em 28/02/X1, no valor de R$60.000.

A empresa adquiriu em 30/09/X1, à vista, um terreno no valor de R$40.000.

A empresa adquiriu em 30/11/X1, à vista, outro terreno no valor de R$30.000.

Pede-se:

1. Refaça as demonstrações contábeis de X1 (BP e DRE) de acordo com os critérios da legislação

societária vigente.

2. Refaça as mesmas demonstrações contábeis (BP e DRE) em moeda de 31/12/X1, com os critérios

da Correção Monetária Integral.

Prof. João Domiraci Paccez

Página 7

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 8

Os Balanços Patrimoniais, em 31/12/X0 e 31/01/X1, e a Demonstração do Resultado de Janeiro de X1

da empresa BAGDÁ- Viagens e Turismo S.A. são apresentados a seguir de acordo com os critérios da

lei societária vigente (valores em Reais).

BAGDÁ – Viagens e Turismo S.A. - Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Estoques

Ativo Não Circulante

Terrenos

31/12/X0

150.000

70.000

80.000

108.000

108.000

31/01/X1

240.000

180.000

60.000

108.000

108.000

Total do Ativo

258.000

348.000

Passivo

Passivo Circulante

Imposto Renda a Pagar

31/12/X0

30.000

30.000

31/01/X1

36.000

36.000

Patrimônio Líquido

Capital

Reservas de Lucros

Total do Passivo e PL

228.000

120.000

108.000

258.000

312.000

120.000

192.000

348.000

BAGDÁ – Viagens e Turismo S.A.

Demonstração de Resultados - 01/01/X1 a 31/01/X1

Receitas de Vendas

(-) Custo das Mercadorias Vendidas

(=) Resultado Bruto

(-) Despesas Diversas

(=) Resultado antes dos Impostos

(-) Despesa de Imposto de Renda

(=) Lucro Líquido

500.000

(320.000)

180.000

(60.000)

120.000

(36.000)

84.000

As receitas e despesas ocorridas durante Janeiro/X1 e os valores da UMC foram, em Reais:

Data

UMC

Vendas à

vista

Compras de

Estoque

30/06/X0

31/10/X0

31/12/X0

15/01/X1

20/01/X1

31/01/X1

Totais

1,60

1,80

2,00

2,04

2,07

2,10

-

170.000

150.000

180.000

500.000

60.000

200.000

40.000

300.000

Despesas

Diversas

Pagamento

do Imposto

de Renda

30.000

30.000

60.000

30.000

30.000

Informações adicionais:

O Capital foi integralizado em 30/06/X0.

Os Terrenos foram adquiridos à vista em 31/10/X0.

Os estoques existentes em 31/12/X0 foram adquiridos, à vista, em 31/10/X0.

Os estoques adquiridos em Janeiro foram pagos à vista.

Os estoques são avaliados pelo método PEPS.

A Despesa de Imposto de Renda é constituída no último dia do período.

Pede-se:

Elabore os Balanços Patrimoniais (31/12/X0 e 31/01/X1) e a Demonstração do Resultado do ano de

X1, pelos critérios da Correção Monetária Integral e expressos na moeda de 31/01/X1 (CMI).

Prof. João Domiraci Paccez

Página 8

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 9

Refaça o Exercício Nº 8 assumindo as seguintes hipóteses:

As receitas e despesas ocorridas durante Janeiro/X1 e os valores da UMC foram, em Reais:

Data

UMC

30/06/X0

31/10/X0

30/11/X0

31/12/X0

15/01/X1

20/01/X1

31/01/X1

Totais

1,60

1,80

1,90

2,00

2,04

2,07

2,10

-

Vendas à

vista

200.000

100.000

200.000

500.000

Compras à

vista

150.000

80.000

70.000

300.000

Despesas

Diversas

40.000

20.000

60.000

Pagto. de

IR / CS

30.000

30.000

Informações adicionais:

O Capital foi integralizado em 30/06/X0.

Os Terrenos foram adquiridos à vista em 31/10/X0.

Os estoques existentes em 31/12/X0 foram adquiridos, à vista, em 30/11/X0.

Os estoques adquiridos em Janeiro foram pagos à vista.

Os estoques são avaliados pelo método PEPS

A Despesa de Imposto de Renda é constituída no último dia do período.

Pede-se:

Elabore os Balanços Patrimoniais (31/12/X0 e 31/01/X1) e a Demonstração do Resultado do ano de

X1, pelos critérios da Correção Monetária Integral e expressos na moeda de 31/01/X1 (CMI).

Prof. João Domiraci Paccez

Página 9

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 10

Os Balanços Patrimoniais, em 31/12/X3 e 31/12/X4, e a Demonstração do Resultado do ano de X4 da

IRAK- Transportes Seguros S.A. são apresentados a seguir de acordo com a legislação vigente (valores

em Reais).

IRAK – Transportes Seguros S.A. - Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Aplicações Financeiras

Ativo Não Circulante

Veículos

(-) Depr. Acumulada

Total do Ativo

31/12/X3

40.000

10.000

30.000

144.000

180.000

(36.000)

184.000

31/12/X4

110.000

50.000

60.000

108.000

180.000

(72.000)

218.000

Passivo

Passivo Circulante

Empréstimos

Impostos a Pagar

Patrimônio Líquido

Capital

Reservas de Lucros

Total do Passivo e PL

31/12/X3

110.000

90.000

20.000

74.000

50.000

24.000

184.000

31/12/X4

115.000

115.000

113.000

90.000

13.000

218.000

IRAK – Transportes Seguros S.A.

Demonstração de Resultados - 01/01/X4 a 31/12/X4

Receitas de Serviços

(-) Custos dos Serviços

(=) Resultado Bruto

(-) Despesas Administrativas

(+) Receitas Financeiras

(-) Despesas Financeiras

(-) Despesa Depreciação

(=) Prejuízo do período

400.000

(320.000)

80.000

(40.000)

10.000

(25.000)

(36.000)

(11.000)

Os eventos ocorridos durante X4 e os valores da UMC, em Reais, foram os seguintes:

Data

UMC

Receitas

Custos

31/10/X2

31/12/X2

31/12/X3

25/03/X4

14/09/X4

28/10/X4

31/12/X4

Totais

2,50

2,70

3,00

3,10

3,40

3,50

3,60

-

200.000

100.000

100.000

400.000

150.000

130.000

40.000

320.000

Despesas

Administ.

10.000

10.000

10.000

10.000

40.000

Pagamento

Impostos

10.000

10.000

20.000

Aplicações

(Resgates)

Aumento

Capital

20.000

(50.000)

30.000

20.000

20.000

40.000

40.000

Informações adicionais:

O Capital existente em 31/12/X3 foi integralizado em 31/10/X2 e os Veículos foram adquiridos em

31/12/X2.

Durante o ano de X4 não ocorreu nenhum pagamento relativo aos Empréstimos existentes em

31/12/X3 e não foi obtido nenhum novo Empréstimo.

Todas as transações de X4 foram efetuadas à vista.

Pede-se:

Elabore os Balanços Patrimoniais de 31/12/X3 e 31/12/X4 e a Demonstração do Resultado do ano de

X4, em moeda de 31/12/X4 (Correção Monetária Integral – CMI).

Prof. João Domiraci Paccez

Página 10

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 11

Refaça o Exercício Nº 10 assumindo que os eventos ocorridos durante X4 e os valores da UMC, em

Reais, foram:

Data

UMC

Receitas

Custos

31/10/X2

31/12/X2

31/12/X3

25/03/X4

14/09/X4

28/10/X4

31/12/X4

Totais

2,50

2,70

3,00

3,10

3,40

3,50

3,60

-

200.000

140.000

40.000

20.000

400.000

140.000

120.000

50.000

10.000

320.000

Despesas

Administr.

12.000

10.000

10.000

8.000

40.000

IR / CS

10.000

10.000

20.000

Aplicações

(Resgates)

30.000

20.000

(50.000)

20.000

20.000

Aumento

Capital

40.000

40.000

Informações adicionais:

O Capital existente em 31/12/X3 foi integralizado em 31/10/X2 e os Veículos foram adquiridos em

31/12/X2.

Durante o ano de X4 não ocorreu nenhum pagamento relativo aos Empréstimos existentes em

31/12/X3 e não foi obtido nenhum novo Empréstimo.

Todas as transações de X4 foram efetuadas à vista.

Pede-se:

Elabore os Balanços Patrimoniais de 31/12/X3 e 31/12/X4 e a Demonstração do Resultado do ano de

X4, em moeda de 31/12/X4 (Correção Monetária Integral – CMI).

Prof. João Domiraci Paccez

Página 11

Contabilidade Avançada (EAC-328)

2º semestre/2.014

Exercício Nº 12

Os Balanços Patrimoniais, em 31/12/X0 e 31/12/X1, e a Demonstração do Resultado do ano de X1 da

SADAM – Proteção Familiar S.A. são apresentados a seguir de acordo com os critérios da legislação

vigente (valores em Reais):

SADAM – Proteção Familiar S.A.- Balanços Patrimoniais

Ativo

Ativo Circulante

Caixa

Aplicações Financeiras

Estoques

Ativo Não Circulante

Terrenos

Total do Ativo

31/12/X0

36.000

1.000

15.000

20.000

72.000

72.000

108.000

31/12/X1

80.350

38.550

16.800

25.000

72.000

72.000

152.350

Passivo

Passivo Circulante

Empréstimos

Impostos a Pagar

Patrimônio Líquido

Capital

Reservas de Lucros

Total do Passivo e PL

31/12/X0

90.000

90.000

18.000

18.000

108.000

31/12/X1

130.000

128.550

1.450

22.350

18.000

4.350

152.350

SADAM – Proteção Familiar S.A.

Demonstração de Resultados - 01/01/X1 a 31/12/X1

Receitas de Vendas

(-) Custo das Mercadorias Vendidas

(=) Resultado Bruto

(-) Despesas Diversas

(+) Receitas Financeiras

(-) Despesas Financeiras

(=) Resultado antes dos impostos

(-) Despesa com Imposto de Renda

(=) Resultado Líquido

54.000

(25.000)

29.000

(6.450)

1.800

(18.550)

5.800

(1.450)

4.350

As receitas e despesas ocorridas durante X1 e os valores da UMC, em Reais, foram:

Compras de

Data

UMC

Receitas

Despesas

Estoques

30/06/X0

0,60

30/09/X0

0,80

31/12/X0

1,00

31/03/X1

1,03

20.000

3.450

15.000

30/09/X1

1,10

10.000

2.000

5.000

31/12/X1

1,15

24.000

1.000

10.000

Totais

54.000

6.450

30.000

Informações adicionais:

O Capital foi integralizado em 30/06/X0 e os Terrenos foram adquiridos em 30/09/X0.

O Estoque existente em 31/12/X0 foi adquirido à vista em 30/09/X0.

Os estoques adquiridos durante o ano de X1 foram pagos à vista.

Os estoques são avaliados pelo método PEPS.

Durante o ano de X1 não ocorreu nenhum resgate das Aplicações Financeiras, nem foram

realizadas novas aplicações.

Durante o ano de X1 não ocorreu nenhum pagamento relativo aos Empréstimos existentes em

31/12/X0 e um novo empréstimo foi obtido em 30/09/X1.

Pede-se:

Elabore os Balanços Patrimoniais de 31/12/X0 e 31/12/X1, e a Demonstração do Resultado do ano de

X1, em moeda de 31/12/X1 (Correção Monetária Integral – CMI).

Prof. João Domiraci Paccez

Página 12

Arquivo")