Insper Instituto de Ensino e Pesquisa

Faculdade de Economia

Silvia Augusta de Andrade e Silva Pimentel

BRASIL E O GRAU ESPECULATIVO (2015-2016)

São Paulo

2016

Insper Instituto de Ensino e Pesquisa

Faculdade de Economia

Silvia Augusta de Andrade e Silva Pimentel

BRASIL E O GRAU ESPECULATIVO (2015-2016)

Monografia apresentada para conclusão do curso de Ciências

Econômicas do Instituto de Ensino e Pesquisa-Insper

Orientador: João Luiz Mascolo

São Paulo

2016

Silvia Augusta de Andrade e Silva Pimentel

BRASIL E O GRAU ESPECULATIVO (2015-2016)

Monografia apresentada para conclusão do curso de Ciências

Econômicas do Instituto de Ensino e Pesquisa-Insper

Orientador: João Luiz Mascolo

DATA DE APROVAÇÃO: __/__/__

BANCA EXAMINADORA

——————————————

João Luiz Mascolo

Doutor em Economia

Instituto de Ensino e Pesquisa - Insper

——————————————

Vitoria Cristina Cardoso Saddi

Ph.D. em Economia

Instituto de Ensino e Pesquisa - Insper

——————————————

Roberta Muramatsu

Ph.D. em Economia

Instituto de Ensino e Pesquisa - Insper

Agradecimento:

Ao Professor Dr. João Luiz Mascolo, pelas orientações durante todo o processo.

RESUMO

O objetivo desse estudo é analisar as causas e as consequências de

mudanças no rating soberano no Brasil e seu reflexo no mercado. O enfoque deste

trabalho será o impacto um downgrading, ou seja, uma revisão de rating soberano

negativo, gerando um aumento na percepção de risco. Mais precisamente, na passagem

de um grau de investimento para um grau especulativo. Os dados analisados serão feitos

com base no cenário brasileiro atual que refletiram no rebaixamento da classificação dada

ao rating soberano do país para grau especulativo pela Standard & Poor’s em setembro

de 2015, pela Fitch em dezembro de 2015 e pela Moody`s em Fevereiro.

Palavras chaves: rating soberano, mercado brasileiro, downgrading, grau especulativo,

Brasil, Standad & Poor’s, Fitch, Moody`s

Sumário

INTRODUÇÃO ................................................................................................................................ 7

CAPÍTULO 1 ................................................................................................................................. 10

1.1 REVISÃO DE LITERATURA .................................................................................................. 10

CAPÍTULO 2 ................................................................................................................................. 19

2.1 - CONTEXTO POLÍTICO: INSTABILIDADE ............................................................................ 19

2.2 - CONTEXTO ECONÔMICO ................................................................................................. 23

2.2.1 INTRODUÇÃO ............................................................................................................. 23

2.2.2 MODELO MACROECONÔMICO .................................................................................. 24

CAPÍTULO 3 ................................................................................................................................. 40

3.1 INVESTIMENTO ESTRANGEIRO .......................................................................................... 41

3.2 MERCADO ACIONÁRIO ...................................................................................................... 43

3.3 MERCADO DE CAPITAIS ..................................................................................................... 44

3.3.1. MERCADO CAMBIAL ................................................................................................. 44

3.3.2 DEBÊNTURES .............................................................................................................. 45

3.3.3 M&A ........................................................................................................................... 46

3.3.4 BONDS ........................................................................................................................ 47

3.4 MERCADO DE CRÉDITO ..................................................................................................... 48

CONCLUSÃO ................................................................................................................................ 49

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................... 51

7

INTRODUÇÃO

Um importante instrumento utilizado no mercado é o rating. Este é um

índice de classificação de risco de crédito que reflete a qualidade de títulos, empresas e

países. O rating é uma medida elaborada por agências especializadas, como as Fitch

Ratings, Moody’s e Standard & Poor’s (S&P). Este índice reflete a opinião das agências

sobre a capacidade e a vontade do emissor em honrar suas obrigações financeiras de

forma integral e no tempo acordado. Elas avaliam diversos fatores, como as condições de

geração de caixa, passando por questões políticas, estabelecendo ou não a confiança do

investidor naquele órgão analisado.

O rating tem forte influência no mercado e é um instrumento muito

utilizado por investidores, bancos e empresas. O uso desta ferramenta varia conforme a

necessidade, tendo diferentes graus de importância, mas normalmente é base para a

tomada de uma determinada decisão financeira. Com isto, este tipo de avaliação de risco

passa a ser determinante para o investidor em sua atuação no mercado de capitais.

As próprias empresas de rating, no entanto, alegam que suas avaliações

são opiniões e não recomendações de compras. Além disso, não são capazes de prever

crises econômicas. Não há como definir com precisão a probabilidade de inadimplência,

afinal esta medição de risco não é uma ciência exata, dependendo de muitos fatores

internos e externos do avaliado.

Os ratings possuem forte influência, também, na emissão de credito por

parte dos bancos, pois permitem que se perceba a possibilidade de inadimplência de um

determinado cliente. Como os ratings das empresas são afetados pelo rating soberano, a

partir da classificação estabelecidas pelas agências para o país, a instituição financeira irá

cobrar um spread maior, pois o rating pode demonstrar uma dificuldade do devedor em

quitar seus débitos. O impacto desta avaliação negativa para as empresas e para os

governos é imenso, pois determina o pagamento de juros superiores quando da efetivação

de um empréstimo.

8

Cada empresa de rating possui uma metodologia diferente para elaborar

sua avaliação. As três principais agências utilizam letras para determinar o grau de risco

existente. Apesar das escalas serem diferente há uma semelhança entre elas,

estabelecendo, inclusive, resultados parecidos.

Standard & Poor’s (S&P), que foi a primeira a rever o rating brasileiro,

é uma agência internacional, com sede nos Estados Unidos, com mais de 150 anos e é

líder no mercado. Sua atuação é global e integrada, apesar de realizada através de diversas

entidades. Hoje, esta agência possui mais de 1400 analistas em 26 países. Em relação ao

Brasil, iniciou seu processo de avalição em 1992, sendo que em 1998 abriu um escritório

na cidade de São Paulo. Começou atribuindo apenas 26 ratings a empresas nacionais,

governos e operações estruturadas, fechando o ano de 2014 com mais de 2255 ratings.

A S&P utiliza uma abordagem baseada em princípios gerais para

atribuir e monitorar os ratings, complementando com metodologias e premissas

específicas, conforme a área de estudo. Ela desenvolveu escalas regionais, nacionais,

além das escalas globais.

A escala da S&P vai de AAA para D, sendo AAA o rating mais alto, o

que significa que a capacidade do devedor para honrar seus compromissos financeiros

relativos à obrigação é extremamente forte. Já o D é o pior rating a ser atribuído,

significando que a empresa está em Default, ou seja, que as obrigações não foram

efetuadas no vencimento ou quando a empresa já decretou falência. As outras agências

também utilizam escalas parecidas com o mesmo intuito.

Standard & Poor’s (S&P) divide sua escala em bons pagadores, onde

as empresas (ou governos) possuem grau de investimento e em maus pagadores, quando

as empresas (ou governos) são caracterizados como possuidores de grau especulativo.

Para os investidores é muito importante verificar em que grau se encontra o emissor de

determinado título. Eles observam principalmente os graus intermediários entre os dois

grupos, ou seja, a oscilação entre estar no grau BB+ (o menor risco entre os especulativos)

e o BBB- (o menor grau do grupo de investimento), ou seja, o downgrading

(rebaixamento) ou upgrading (avaliação positiva) mais significativos ocorrem entre esses

dois ratings.

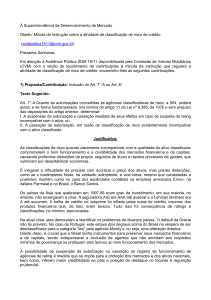

No dia 9 de setembro de 2015, a Standard & Poor’s fez um

downgrading no rating soberano brasileiro e de várias empresas nacionais, retirando o

selo de bom pagador do país. Com isto, o Brasil passou para o grupo de países que

possuem grau especulativo. Classificou, também, a dívida brasileira como de alto risco

9

de calote. A Standard & Poor’s (2015) diz que seus critérios de avaliação para o país são:

“os principais eventos macroeconômicos no Brasil, a saúde de seu sistema bancário, a

situação fiscal do governo, a situação atual da indústria de óleo e gás no país, as

perspectivas dos instrumentos de operações estruturadas e como todos esses e outros

fatores afetam o crescimento da economia brasileira”.

Para a S&P a perspectiva de ocorrer um déficit primário e o ambiente

político conturbado, com inquéritos policiais e judiciais envolvendo políticos, estatais e

importantes empresas foram relevantes para a decisão. Essa perda de grau de investimento

acarretou diversos problemas no mercado de capitais brasileiro. No entanto, o mercado

acionário já vinha refletindo estas questões a algum tempo, pois o índice Ibovespa vinha

apresentando oscilações importantes nos últimos meses. Com a piora dos indicadores

econômicos, as outras maiores agências seguiram a S&P e retiraram o grau de

investimento do Brasil, a Fitch Ratings retirou já em dezembro e Moody’s em fevereiro

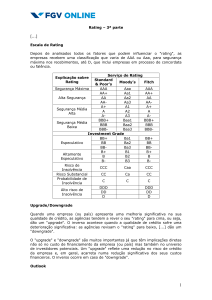

de 2016. A classificação do Brasil está da seguinte maneira:

Rating

Perspectiva

Última alteração

S&P

BB

Negativa

Fev/16

Fitch

BB+

Negativa

Dez/15

Moody`s

Ba2

Ba2

Fev/16

Este trabalho de conclusão de curso procurará levantar os contextos

político e econômico do país neste período (2015-2016) que causaram o rebaixamento e

as consequências do downgrading no mercado.

10

CAPÍTULO 1

1.1 REVISÃO DE LITERATURA

As agências de classificação de risco (rating) nasceram nos Estados

Unidos, durante o século XIX, quando algumas empresas começaram a fornecer

informações aos comerciantes sobre a capacidade de cumprimento das obrigações dos

seus clientes. Hoje, as três maiores agências do ramo são a Standard & Poor’s, a Moody’s

e a Fitch IBCA. As duas primeiras possuem sede nos Estados Unidos e a última tem duas

matrizes: uma em Nova Iorque e uma em Londres.

Estas agências, na visão de José Roberto Securato, “são organizações

que fornecem serviços de análise, operando sob princípios de independência,

objetividade, credibilidade e disclosure, A observação desses princípios, é essencial já

que, em última instância, o reconhecimento de uma agência classificadora depende

exclusivamente da disposição do investidos em acreditar e aceitar seu julgamento”

(SECURATO, 2007, p. 183).

Por sua vez, os autores do livro Gestão do Risco de Crédito, Caouette,

Altaman e Narayana, afirmam que “as agências de rating especializam-se na avaliação da

capacidade creditícia de emitentes de títulos corporativos, municipais e nacionais. É seu

trabalho informar os investidores sobre a probabilidade de não receberem todos os

pagamentos de principal e juros como previsto em relação a um dado título (CAOUETTE,

ALTAMAN E NARAYANA, 2000, p. 75)

Já, José Odálio dos Santos, define o conceito de ratings “como opiniões

sobre a capacidade futura dos devedores de efetuarem, dentro do prazo, o pagamento do

principal e dos juros de suas obrigações. Assim refletem o conjunto de observações e

percepções de risco das agências especializadas, e não devem, em hipótese alguma, ser

11

utilizados isoladamente como parâmetro para justificar decisões em proposta de crédito,

investimentos em título de renda variável, transações financeiras” (grifos nossos)

(SANTOS, 2012, p. 219). Como observado, pelo grifo, este autor delimita o papel do uso

dos dados apresentados pelas agências, definindo que não devem ser utilizados de forma

isolada para a definição de um dado crédito ou investimento.

Em relação à capacidade de cumprimento de uma obrigação por um

Estado, as análises das agências se referem ao Risco Soberano existente, ou seja, seu

trabalho consiste em “avaliar a capacidade e a disposição de um governo servir

integralmente a sua dívida nos prazos e condições acordados com os credores quando da

contratação de um empréstimo” (CANUTO E SANTOS in DINIZ, 2011, P. 19).

Determinar o grau do Risco Soberano é importante para a determinação do custo de

financiamento dos países, havendo uma relação direta entre a classificação de risco e o

Spread Soberano (DINIZ, 2011, P. 19). Apesar da relação direta entre estes dois

institutos, o Rating Soberano reflete o risco de crédito de um país a partir de fatores

econômicos, políticos e sociais e o spread soberano é caracterizado pelo risco de

inadimplência e a liquidez internacional (DINIZ, 2011, P. 21).

Determinantes do risco

soberano (fatores

econômicos, políticos e

sociais)

Situação do Mercado

(Aversão ao risco, liquidez

internacional, efeito

contagio)

Classificação de risco

soberano (Notas

atribuídas pelas agências

de Rating)

Spread soberano

(Taxa de juros adicional

em relação ao título do

Tesouro americano)

12

Outro indicador de risco de um Estado é o denominado Risco-País

estabelecido diariamente pelo banco JP Morgan “como referência para a variação de

rendimento existente entre uma carteira de títulos de um país e a rentabilidade auferida

pelos títulos do Tesouro Americano, referência global para ativos considerados livres de

risco. Esse instrumento também funciona como indicador do fluxo de recursos que

migram para a economia de um país” (NOGUEIRA, 2011, p.17-18). Este é um indicador

muito mais volátil que o Risco Soberano, apesar de estarem relacionados.

Segundo Nogueira (2011, p. 13), “a avaliação de risco soberano ganhou

destaque apenas no final dos anos 80 e início dos anos 90, quando governos com baixa

credibilidade encontraram condições favoráveis para emitir débitos no mercado

internacional”. Esta avaliação se tornou muito importante, pois os governos soberanos

são os maiores emissores de títulos no mercado internacional e, além disto, os ratings

soberanos afetam os tomadores de empréstimos de uma mesma nacionalidade

(NOGUEIRA, 2011, p.16).

As agências de rating trabalham com escalas, estabelecendo uma nota

máxima que diminui conforme o aumento do risco apresentado. “As classificações

produzidas pelas agencias são franqueadas ao público por meio de listagens divulgadas

regularmente pelas agencias nos respectivos sítios na internet. Cada qual com taxonomia

própria, regra geral, variações da escala A, B, C, D. Na concepção da S&P e da Fitch, a

melhor classificação possível é “AAA” e a pior “D”. Para a Moody’s, a melhor

classificação é “Aaa” e a pior “C” (NOGUEIRA, 2011, p. 22).

Abaixo, um quadro comparativo das notas dadas pelas três maiores

agências de ratings:

13

(http://www.clubedospoupadores.com/investimentos/como-funciona-classificacao-de-risco.html)

Como a agência Standard & Poor’s foi a primeira a rebaixar a

classificação do Brasil, em 2015, abaixo uma tabela com as principais características

econômicas e políticas utilizadas pelos técnicos da dita agencia para a definição do

Rating Soberano em seus graus básicos (NOGUEIRA, 2011, p. 25):

AAA – Instituições políticas consolidadas, alto grau de abertura comercial e financeira, uso eficiente dos

recursos. Estabilidade macroeconômica e ambiente propício para investimento.

AA – Características semelhantes aos países AAA somadas a leve exposição a eventos eternos. Déficit

fiscal mais variável. Ônus da dívida pública são maiores. Reformas no sistema previdenciário são

grandes desafios.

14

A – Presença de vulnerabilidades decorrentes do grau de desenvolvimento do país. Necessidade de

reformas das instituições políticas. Em geral, países com desenvolvimento econômico rápido e com

pouca experiência de liberalização.

BBB – Menor classificação dentro da categoria grau de investimento. Relativa a países com processo de

liberalização e desenvolvimento bastante recente. Renda per capita em torno de $ 5.000. Mercado de

capitais pouco desenvolvido.

BB – Última categoria do grau de especulação. Alto grau de risco político influencia na condução da

política econômica. Entre baixa e média renda. Restrições ao crescimento econômico. Recessões

econômicas produzem reflexos no setor financeiro. Mercado de capitais com desenvolvimento recente.

B – Fatores políticos geram incertezas no ambiente econômico. Ortodoxia na condução da política

econômica não estabelecida. Setor privado dependente de política protecionista do governo. Setor

financeiro incipiente. Dívidas de curto prazo em moeda estrangeira.

CCC – Indicativo de risco eminente de moratória das obrigações financeiras. Histórico de falta de

pagamentos para credores de acordos bilaterais, com renegociação no clube de Paris. Turbulência

econômica e/ou política. Inflação crescente e cambio enfraquecido. Ônus elevados da dívida de curto

prazo.

SD – O nível de “Selective Default” é utilizado em situações de falta de pagamento ou imposição de

termos para renegociação de dívidas.

A agência Standard & Poors (S&P) possui uma metodologia própria

para determinar os ratings soberanos e estabelecer os graus acima descritos. Nesta

metodologia, conforme informações no próprio site da agência, são verificados vários

dados econômicos e, principalmente, a capacidade de um determinado governo em honrar

suas obrigações financeiras com credores não oficiais (comerciais). Rating, neste caso, se

refere qualidade do crédito do emissor: o ICR (Issuer Credit Rating).

A análise baseia-se no desempenho de um determinado governo ao

longo de ciclos econômicos e políticos, utilizando tanto dados passados quanto previsões

futuras. Um aspecto importante refere-se a maior ou menor flexibilidade da política

econômica futura. Assim, a calibragem geral do critério baseia-se no histórico de defaults

dos governos e nos efeitos dos recentes eventos econômicos e políticos.

Basicamente, para a determinação do rating soberanos são verificados

cinco fatores fundamentais:

15

• Eficácia institucional e de governança

e

riscos

de

segurança

(refletidos

na

avaliação

institucional);

• Estrutura econômica e perspectivas de

crescimento (avaliação econômica);

• Liquidez externa e posição de

investimento internacional (avaliação externa);

• Desempenho fiscal e flexibilidade,

bem como o encargo da dívida (avaliação fiscal);

• Flexibilidade monetária (avaliação

monetária).

Além dos pressupostos citados, a agência Standard & Poors (S&P)

utiliza um fluxograma, abaixo reproduzido:

http://www.standardandpoors.com/ Acesso em 10 de novembro.

Um dado bastante interessante sobre o rating soberanos refere-se aos

diferentes índices estabelecidos a partir das moedas utilizadas como base, ou seja, ao

16

utilizar a moeda local como fundamento do rating, este pode ser diverso daquele que

utiliza a moeda estrangeira como base. Por exemplo, um governo recebe um rating em

moeda estrangeira abaixo do rating indicativo quando a liquidez externa do país está se

deteriorando a um nível substancialmente pior do que o ponto de referência para os níveis

mais fracos de liquidez externa. Ou, por outro lado, pode ficar mais valorizado se os ativos

financeiros líquidos dos governos são muito elevados.

Outro aspecto relevante refere-se ao fato dos governos soberanos

possuírem uma força de crédito superior em relação a outros tipos de emissores, pois

dispõem de ferramentas econômicas e financeiras especificas, tais como: aumento de

impostos, criação de leis favoráveis ao crédito e controle da oferta de moeda. Assim, os

ratings de governos soberanos tendem a ficar no ponto mais alto da tabela do que outros

setores analisados.

Constantemente as agências fazem revisões do rating, quando são

positivas, são denominadas de upgrading quando negativas, de downgrading. O Brasil,

em 2015, sofreu uma avaliação negativa pela agência Standard & Poor’s que rebaixou a

nota de crédito de longo prazo em moeda estrangeira de BBB- para BB+. Com isto, o país

passou de grau de investimento para grau especulativo.

Na avaliação da própria agência, este rebaixamento aconteceu em

função dos seguintes dados (resumo retirado do site da Standard & Poor’s):

Os desafios políticos do país continuam aumentando e pesam cada vez mais sobre a

capacidade e a vontade do governo de submeter ao Congresso um orçamento

consistente com a correção de política significativa sinalizada durante a primeira parte

do segundo mandato da Presidente Dilma Rousseff.

A proposta orçamentária do governo para 2016 prevê ainda outra mudança na meta

fiscal primária – menos de seis semanas após a mais recente alteração da sua meta

fiscal–, o que representaria três anos consecutivos de déficit primário e um contínuo

aumento da dívida geral líquida, caso não sejam tomadas medidas subsequentes com

relação à receita e aos gastos.

Rebaixamos os ratings de crédito soberano de longo prazo em moeda estrangeira e em

moeda local para ‘BB+’ e ‘BBB-’, respectivamente.

A perspectiva negativa reflete nosso entendimento de que há ainda uma chance em três

de um novo rebaixamento em razão de uma deterioração da posição fiscal do Brasil, de

possíveis reversões nas políticas, dada a fluidez das dinâmicas políticas no país, que

17

inclui pressões internas no gabinete da Presidente, ou em virtude de uma crise

econômica maior que a atualmente esperada.

Como visto no quadro da página anterior, basicamente há uma divisão

entre os índices, definindo os graus de investimento e os graus de não-investimento. Esta

divisão é assim apresentada por Almeida (s/data):

Os ratings divulgados pelas agências estão divididos em

dois grandes grupos: os chamados investment grade ou categoria de

investimento e os especulative grade, ou grau especulativo. O primeiro grupo

abrange investimentos e economias considerados de baixo risco, geralmente

aceitos por investidores institucionais. Compreende-se por investidores

institucionais: fundos de pensão, companhias de seguro, bancos e fundos

mútuos – existe ampla variedade de fundos de investimento que estão

enquadrados como fundos mútuos. O segundo grupo refere-se a investimentos

com maior risco de crédito, e que, portanto exigem maior retorno. A Política

de Investimento de grandes investidores institucionais possuem regras de

gestão de ativos ou seguem determinações de órgãos reguladores que limitam

a detenção em participações classificadas como “grau de especulação”. Outros

montam suas carteiras de investimento com base nas classificações e em sua

particular propensão ao risco. Bancos e outras instituições financeiras,

seguindo regras próprias ou da legislação financeira de seu país, usam as

classificações para determinar provisões e requisitos de capital.

Em relação às consequências do downgrading no mercado acionário,

Tavares e Moreno (2007) afirmam que Markoski, em sua tese sobre a influência do rating

soberano no índice Ibovespa, no período de 1994 a 2002, obteve três conclusões:

“(i) os resultados encontrados corroboram com a relevância

dos ratings para o mercado de capitais; (ii) as notícias ruins exercem maior impacto

no mercado do que as notícias boas, e (iii) considerando-se as notícias ruins, os

agentes do mercado antecipam-se as divulgações das agências”(grifos nossos).

Nas próprias palavras de Markoski e Moreno (2005): “as notícias ruins

foram mais sentidas no mercado de capitais do que as notícias boas (...) e aparentemente

os agentes de mercado se antecipam às divulgações das agências, pois antes destes

anúncios o Ibovespa apresentou retornos estatisticamente significativos em vários dias da

janela de evento considerada”.

18

A antecipação dos agentes a um rebaixamento de rating soberano

também foi reconhecido por França Almeida (ob cit): “os agentes de mercado conseguem

antecipar as notícias ruins antes da divulgação das mesmas pelas agências em vista do

dinamismo e abrangência dos vários canais de comunicação públicos e privado disponível

no mercado financeiro, sinalizando para uma eficiência semi-forte, os retornos dos ativos

refletem não apenas o histórico de comportamento de retornos, mas também todas as

informações disponíveis no mercado”.

19

CAPÍTULO 2

CENÁRIO POLÍTICO E ECONÔMICO BRASILEIRO DO SEGUNDO

GOVERNO DILMA ROUSSEFF (2014-2016)

2.1 - CONTEXTO POLÍTICO: INSTABILIDADE

Dilma Vana Rousseff assumiu a presidência do Brasil, em seu primeiro

mandato, no dia 1ª de janeiro de 2011, após derrotar o candidato do Partido Social

Democrata Brasileiro (PSDB), José Serra, em segundo turno, nas eleições de 2010.

Primeira mulher a assumir o cargo executivo mais importante do país, Dilma Rousseff

representante do Partido dos Trabalhadores (PT), havia participado ativamente do

Governo de Luiz Inácio Lula da Silva (2003-2011), como Ministra de Minas e Energia e,

posteriormente, como Ministra-chefe da Casa Civil.

Dilma Rousseff nasceu em Belo Horizonte, Minas Gerais, em 1947.

Iniciou o curso de Economia da Universidade Federal de Minas Gerais, mas o abandonou

em função de sua militância política de esquerda durante a Ditadura Militar (1964-1985).

Foi presa em 1970 quando passou por diversas sessões de tortura. Saiu da prisão em 1972

e foi morar no Rio Grande do Sul. Terminou seu curso de Economia na Universidade

Federal do Rio Grande do Sul. Nas décadas de 80 e 90, participou de diversos governos

gaúchos e militou ativamente no Partido Democrático Trabalhista (PDT), fazendo

campanha para Leonel Brizola à Presidente do Brasil em 1989 e 1994. Em 2001 saiu do

PDT entrando no PT.

20

O primeiro mandato de Dilma Rousseff (2011-2014) caracterizou-se

pela participação ativa da presidente na área econômica, determinando, em conjunto com

o Ministro Guido Mantega, um modelo desenvolvimentista e heterodoxo que resultou na

piora de diversos indicadores, como o aumento da inflação e do desemprego.

Na área política, procurando melhorar a relação entre o Poder Executivo

e o Poder Legislativo, Dilma Rousseff acabou por diluir seus ministérios e estatais dentre

os diferentes partidos que compunham sua base política. Neste período, foram feitas

graves denúncias sobre a atuação dos representantes partidários no executivo, indicando

várias ações criminosas dos mesmos.

A insatisfação popular cresceu enormemente e, no ano de 2013,

manifestações gigantescas ocorreram em todo o país, fazendo com que a popularidade da

presidente sofresse uma queda imediata.

No ano de 2014, inicia-se uma investigação, pela Policia Federal em

conjunto com a Justiça Estadual do Paraná, denominada Lava-Jato, tendo por objeto o

desvio de dinheiro da maior empresa do Brasil, a Petrobras. Investigação que, já em seu

início, atinge vários políticos da base aliada da presidente Dilma Rousseff.

Nesta situação conturbada, acontece nova eleição presidencial no ano

de 2014. Foi um período de radicalização das posições políticas, com propaganda

partidária agressiva e posicionamento intransigente dos candidatos e dos eleitores. A

vitória da Presidente Dilma Rousseff por uma pequena margem de votos sobre o

representante do PSDB, Aécio Neves, não minimizou a polarização existente na

sociedade. O clima eleitoral se perpetuou, a disputa entre os dois grupos partidários

permaneceu após a posse da presidente. Além disto, a própria base aliada do governo

entrou em colisão depois que a presidente Dilma Rousseff apoiou um nome diverso para

a presidência da Câmara dos Deputados em oposição ao representante do maior partido

aliado – o PMDB. Com a derrota na Câmara, a presidente Dilma Rousseff passou a ter

enorme dificuldade em agregar votos para suas propostas.

Com a deterioração dos indicadores econômicos brasileiros, a

Presidente mudou sua política econômica, visando alcançar o ajuste fiscal. Para tanto,

convidou Joaquim Levy para comando do Ministério da Economia. Este, com formação

pela Universidade de Chicago e tendo sido diretor do Banco Bradesco, trouxe nova

perspectiva ao cenário econômico do país. Posições mais liberais, fizeram com que este

ministro não fosse bem recebido por parte do próprio Partido dos Trabalhadores. Assim,

mais uma fissura se fez presenta na base política da presidente.

21

As relações do Poder Executivo com o Poder Legislativo tornaram-se

muito difíceis: propostas do Executivo para efetivação do ajuste fiscal não foram

aprovadas e, por outro lado, projetos de lei com consequente aumento de gastos passaram

a ser discutidos e, eventualmente, aprovados no Parlamento. Coube à Presidente Dilma

Rousseff vetar tais propostas e, assim, aumentar sua impopularidade.

O Brasil é reconhecidamente um pais onde predomina o denominado

presidencialismo de coalizão. Ou seja, apesar de ser um país presidencialista, a existência

de uma fragmentação parlamentar em inúmeros partidos, faz com que a presidente precise

criar e manter uma base que lhe dê maioria na votação de um determinado projeto. A cada

votação, o executivo tem de formar um bloco de parlamentares que lhe dê a vitória. Com

as dificuldades políticas atuais, a presidente passou a ser praticamente refém do

Congresso que tem na chantagem seu maior trunfo. Com os impasses apresentados, Dilma

Rousseff não tem conseguido articular os votos necessários para que os seus principais

projetos de leis sejam aprovados. Nas palavras de Murillo de Aragão:

“Muitos já ouviram falar da expressão "presidencialismo de

coalizão", cunhado pelo brilhante cientista político Sérgio Abranches. A ideia do

presidencialismo de coalizão assenta-se em dois pilares básicos: o papel do presidente

da República e a existência de coalizões partidárias que sustentem o governo. Ao se

pôr a fórmula em movimento, os partidos que sustentam a coalizão participam do

governo quase que de forma semiparlamentarista, oferecendo a maioria de que

dispõem no Congresso para apoiar a agenda presidencial. Para assegurar três

condições básicas: dar governabilidade ao presidente, assegurar a aprovação das

principais propostas do governo no Congresso e evitar que a oposição paralise

politicamente o governo com pedidos de investigação.

Enfim, funciona para dar operacionalidade à maioria. Se esse

modelo não conseguir assegurar tais condições, não funcionará. E, pior, será gerador

de crises que, no mínimo, terão impacto sobre a governabilidade e, no máximo,

tornarão o governo inviável. Nos dias de hoje, o modelo é claramente gerador de crises

e de instabilidade. Tanto por causa da fragmentação das forças políticas existentes no

País quanto pela incapacidade de o Poder Executivo exercer adequadamente o seu

papel. É tanto um problema de modelo quanto de gestão”.

<http://opiniao.estadao.com.br/noticias/geral,crise-do-presidencialismo-de-coalizaoimp-,1638643>

22

A operação Lava-Jato, por sua vez, trouxe ao conhecimento de todos

como as articulações políticas se transformam em benefícios financeiros aos grupos

políticos envolvidos.

Leia

Assine

o

E stadão

All

Digital

+

Impre sso

todos

os

dias

Siga @Estadao no Twitter

Com a falta de apoio no Congresso, o ministro Joaquim Levy é

destituído e substituído por Nelson Barbosa, no final do ano de 2015. O novo ministro

tem a missão de levar adiante as propostas econômicas do anterior, com o apoio dos

parlamentares mais à esquerda, considerando que ele apresenta um currículo mais

compatível com este grupo político, apesar de trazer maior insatisfação nos meios

financeiros. No entanto, nada foi alcançado e os indicadores econômicos só foram

piorando.

Além da dificuldade em estabelecer uma base política sólida no

Congresso Nacional, a presidente Dilma Rousseff tem de lidar com pedido de cassação

de seu mandato que transita no Tribunal Superior Eleitoral solicitado pelo PSDB, sob a

alegação de fraude eleitoral e com um pedido de impeachment que corre na Câmara dos

Deputados.

Toda esta turbulência no ambiente político do país tem deixado o

governo de Presidente Dilma sem possibilidade de tomar uma atitude mais efetiva no

campo econômico. Com isto, os indicadores econômicos só pioram e o mesmo ocorre

com a popularidade da governante.

Além disto, a Operação Lava-Jato tem, nos últimos tempos, investigado

elementos importantes do Partido dos Trabalhadores, inclusive, o Ex-Presidente Luiz

Inácio Lula da Silva. Fora os atores políticos, importantes empresários brasileiros são

alvos da dita investigação.

Este contexto político-econômico do Brasil tende a se aprofundar,

criando mais incertezas nos planos político e econômico brasileiro, dificultando assim a

recuperação do nível de credibilidade expresso nos índices das agências de ratings.

23

2.2 - CONTEXTO ECONÔMICO

2.2.1 INTRODUÇÃO

O primeiro mandato presidencial de Dilma Rousseff (2011-2014) caracterizou-se

pela ativa atuação do Estado na economia, através de um modelo desenvolvimentista e

heterodoxo dirigido pelo Ministro da Fazenda Guido Mantega que acabou resultando em

um aumento da inflação, um PIB estagnado, contas públicas desequilibradas e aumento

da dívida pública. Com a deterioração dos indicadores econômicos brasileiros, a

Presidente mudou sua política econômica, visando alcançar o ajuste fiscal. Para tanto,

convidou Joaquim Levy para comando do Ministério da Economia. Este, com formação

pela Universidade de Chicago e tendo sido diretor do Banco Bradesco, trouxe uma

perspectiva mais liberal ao cenário econômico do país. No entanto, a instabilidade política

não permitiu que as mudanças necessárias fossem efetivadas e assim em 9 de setembro

de 2015, a Standard & Poor’s fez um downgrading no Rating Soberano brasileiro,

retirando o selo de bom pagador do país, dez dias após o governo federal apresentar ao

Congresso Nacional uma proposta de Orçamento para o ano de 2016 com um rombo de

R$ 30,5 bilhões. Com isto, o Brasil passou para o grupo de países que possuem grau

especulativo. Com o agravamento dos indicadores e com uma nova mudança de ministro

da área econômica que trouxe desconfiança ao meio dos investidores, outras agências

também rebaixaram a nota do país, passando o Brasil a ter no início de 2016 o grau

especulativo pelas três maiores agências internacionais (Fitch Ratings, Moody’s e

Standard & Poor’s). Estas agências chamam a atenção para a instabilidade política e a

deterioração dos indicadores econômicos brasileiros e a falta de perspectiva de melhoras

em curto prazo.

24

2.2.2 MODELO MACROECONÔMICO

A Curva de Isovoto é utilizada para representar a aprovação de um governo e é

explicada por inflação e pela taxa de desemprego.

Como vimos no gráfico acima, a curva de Isovoto é composta pela combinação

entre inflação e desemprego. Na mesma curva temos a mesma proporção constante de

votos e quanto mais perto da origem (menor inflação e menor taxa de desemprego) maior

a quantidade de votos no governante, ou seja, aprovação do governo.

Um governo que apresenta índices de desemprego e inflação constantes irá

selecionar um ponto na curva de Isovoto em que a curva de Phillps de longo prazo a

tangencia.

Normalmente temos um ciclo eleitoral considerado oportunista, mas adotado pela

maioria dos governos, quando governantes promovem aumento no PIB que resulta em

uma queda na taxa de desemprego às vésperas da eleição, visando exclusivamente a

reeleição do seu governo. Após a eleição ocorre novamente a queda no nível de atividade.

Como vemos a baixo no gráfico:

25

Essa perspectiva está associada a partidos políticos como maximizadores de votos

e é considerada um modelo de “ciclos eleitorais oportunistas”.

A consequência de uma queda de aprovação é a perda de poder político para

efetivar mudanças econômicas por parte do governo, agravando uma crise econômica

existente, situação que está ocorrendo no Brasil neste momento. Vale ressaltar, também,

que esse movimento é concomitante ao movimento do Hiato do produto.

O PIB e o hiato do produto são algumas das principais variáveis na tomada de

decisões de agentes econômicos, desde a decisão de consumo até condução de política

monetária. O hiato do produto é o PIB efetivo menos o PIB potencial do país, e reflete os

choques de demanda, quedas inesperadas nas taxas básicas de juros ou movimentos de

política fiscal.

26

O Brasil é uma pequena economia aberta, assim, quando ocorre um aumento do

PIB em conjunto com o aumento nas horas trabalhadas ou na utilização da capacidade

instalada, ocorrem pressões de demanda. É justamente esse crescimento devido a choques

de demanda que é o hiato do produto.

O crescimento de um país pode ser feito de duas maneiras, ou pelo crescimento

eventual ou pelo crescimento sustentável. O crescimento eventual ou de curto prazo é

justamente esses choques que vimos no gráfico anterior. Já o crescimento sustentável é o

aumento do PIB potencial, e é feito a partir de mudanças estruturais no país, ou seja, é

muito custoso politicamente. O político sabe, que no curto prazo, fazer qualquer mudança

estrutural para atingir o crescimento sustentável causa uma redução em sua aprovação

política. Já o crescimento eventual é de “fácil” execução e se feito no momento certo

eleva a sua curva de isovoto (aumenta sua popularidade).

Crescimento Sustentável:

Pode-se saber pelo hiato do produto os impactos das políticas fiscal e monetária.

A curva IS explica o hiato pela taxa real de juros, o déficit do setor público como

proporção do PIB e o hiato do produto passado.

IS: Y = C(Yd) + I(Y, r) + G + NX()

27

Onde:

Y = Renda Agregada,

C = Consumo das famílias,

Yd= Renda Disponível (ou seja, a diferença entre a renda agregada e a massa de impostos T = t.Y),

I = Investimento Agregado,

r = Taxa de juros,

G = Dispêndios do Governo,

NX( )= Saldo em Conta Corrente e/ou a Transferência Líquida de Recursos Não-Fatores ao Exterior.

O hiato do produto é um conceito central na discussão da política monetária pois

demonstra justamente se a economia está crescendo acima do seu potencial. Um exemplo,

se o hiato está positivo, deveriam aumentar a taxa de juros para conter pressões de

demanda. A relação entre taxa de juros e hiato é vista na regra de Taylor.

Onde:

i: taxa de juros real estimada por Taylor.

i*: taxa de juros real de equilíbrio.

π: taxa de inflação anual observada.

π*: meta de inflação do Banco Central

y: produto interno bruto (PIB).

y*: PIB de pleno emprego dos fatores de produção.

y-y* pode ser definida como o "hiato do produto".

𝛼𝜋 : coeficiente de sensibilidade à variação da inflação.

𝛼𝑦 :: coeficiente de sensibilidade à variação do produto.

Mais à frente, vamos ver o mecanismo de transmissão da política monetária.

A curva de Phillips explica a inflação pelo hiato do produto, taxa de câmbio,

expectativas de inflação e a inflação passada.

Curva de Philips : P = f(Pe, u)

Onde:

P = nível de preços

Pe = nível de preços antecipados

u = taxa de desemprego

A relação do desemprego e inflação nesse caso é negativa. A economia estava

com um nível de desemprego muito baixo (abaixo do de equilíbrio) o que gerou um

28

aumento da inflação. Mas como a economia brasileira é muito indexada, mesmo com o

aumento recente do desemprego, a inflação ainda não teve quedas significativas.

A curva de Phillips também é impactada pelo ciclo eleitoral, dado que é

influenciada pela expectativa da inflação e hiato do produto.

Ocorre uma expansão pré-eleição, onde a economia vai do ponto 1 para o ponto 2

e logo após a eleição, ocorre uma contração até o ponto 3. A taxa de desemprego será a

de longo prazo, porém a economia vai sentir esse impacto na alta da inflação. Com isso,

no longo prazo, esse ciclo eleitoral pode elevar a inflação, apesar da contração feita.

Neste trabalho serão analisados os motivos que determinaram a atual crise

econômica brasileira e o consequente downgrading estabelecidos pelas agências

internacionais de riscos, a partir de um modelo criado pelo Banco Central, com a

seguinte forma estrutural:

(1)

ht = 0 + 1 ht-1 + 2ht-2 + 3rt-1 + 4prt-1 + 1t

(2)

t = 0 + 1 t-1 + 2 t-2 + 3 Et (t+1) + 4ht-1 + 5 ( pft+et) + 2t

(3.1) et = ift + xt - it + 3t

29

( 4) xt = 1xt-1 + 2prt-3 + jZj,t

,

1 , 2 e n >0

Variáveis endógenas do modelo : h, π, e, x

Variáveis Exógenas do modelo: E(π), r, pr, i, Z pf ,if

Agora abaixo vamos examinar as equações do modelo em separado:

Equação 1 – Equação da Demanda:

ht = α0 +α1 ht-1 +α2ht-2 +α3r t-1+ α4pr t-1+ε1t

Onde:

h – log do Hiato do produto (diferença entre PIB efetivo e o potencial)

r – log da taxa real de juros [log (1+ r)];

pr - Necessidade de financiamento do Setor Público, no conceito primário

Ε1 – Choques aleatórios de demanda

Podemos observar nesse caso, o Hiato do produto depende da taxa real de juros e

do déficit primário. Vale ressaltar nesse caso, que um aumento no déficit e a queda na

taxa de juros, reflete em aumento no hiato do produto.

Equação 2 – Equação da Oferta:

t = 0 + 1 t-1 + 2 t-2 + 3 Et (t+1) + 4ht-1 + 5 ( pft+et) + 2t,

Onde:

- log da inflação;

pf - log do índice de preços ao produtor externo ;

e - log da taxa de câmbio

- operador de primeiras diferenças;

E ( )- operador de valor esperado;

2 - choque de oferta.

30

Neste caso, podemos observar que a inflação corrente depende da inflação em t-1

e t-2 , da expectativa da inflação em t+1, do Índice dos preços externos e do hiato do

produto em t-1.

Um dos piores indicadores da atual crise econômica brasileira atual refere-se ao

aumento do nível de desempregados no país. Em 2014 a taxa média de desemprego nas

grandes metrópoles era de 4,8%, passando para 6,8% em 2015. Acompanha este aumento

de desemprego, uma queda de 3,8% no valor do rendimento real dos trabalhadores de

2014 a 2015. A recessão provocou uma forte retração no mercado de trabalho que,

aparentemente, deve ser aprofundada no ano de 2016.

E se a inflação oficial do Brasil já era bem alta em 2014, alcançando o índice de

6,41%, no ano de 2015 este valor chegou a 10,67%, bem longe da meta estabelecida pelo

governo (4,5% com tolerância de dois pontos percentuais para cima ou para baixo). O

aumento da energia elétrica e dos combustíveis foram considerados os principais fatores

que influenciaram esta alta no índice inflacionário. Considerando que a taxa básica de

juros (SELIC) é um dos instrumentos de controle da alta de preços, ela foi elevada várias

vezes nos últimos tempos, passando de 11% em setembro de 2014 para 14,25% em julho

de 2015. No entanto, o índice inflacionário não se retraiu e a recessão vigente fez com

que o Banco Central estabilizasse o valor da SELIC neste índice.

31

A inflação cresceu consideravelmente mesmo depois com a contração da

economia, queda do Hiato do produto, aumento da taxa de juros e depreciação da moeda

local. A inflação não cedeu, dado que a economia brasileira é indexada e enfrentava uma

perda da confiança do consumidor.

O índice de confiança do consumidor, nos meses que antecederam o downgrading,

apresentava uma tendência de queda, atingindo valores historicamente baixos. Este índice

capta a percepção das pessoas em relação à situação econômica e, muitas vezes, é um

reflexo das vendas no comércio. O consumo é determinado tanto pela capacidade de

consumo (nível de renda) e pela pré-disposição para o gasto, que é determinado pela

percepção econômica futura. Quando o consumidor está satisfeito e otimista em relação

ao futuro, tende a gastar mais. Com isso, o índice de confiança do consumidor é uma

antecipação de gastos do consumidor.

A Presidente Dilma Rousseff, em seu governo, escolheu pelo crescimento

eventual, aquele que não é sustentável por muito tempo. Ou seja, ela deixou por muito

tempo a economia crescendo acima do potencial, sem mudanças estruturais que

elevassem o PIB potencial. Porem deixar o hiato positivo por muito tempo traz

consequências negativas no médio prazo. E ela, justamente, não fez a queda do hiato do

produto além de não executar o “ciclo eleitoral”, mantendo-o constante e alto, como

vemos no gráfico abaixo:

32

A Presidente Dilma Rousseff, com a sua equipe política, seguiu a orientação da

reta pontilhada e não fez a contração esperada, que é representada pela queda da curva.

Em parte, esta crise é resultado em se manter o PIB acima do potencial por muito tempo.

Esse crescimento se deu pelo aumento no déficit e a queda na taxa de juros em

exagero. Que foram os fatores que nos levaram ao aumento da inflação, do risco país e

da taxa de câmbio. Esse cenário combinado nos levou ao downgrading.

Nesse gráfico da Selic Over, podemos observar exatamente a queda na taxa de

juros que o governo promoveu e que depois teve que retomar o aumento da taxa.

33

E nesse gráfico podemos observar o crescimento da necessidade de financiamento

do setor público em porcentagem do PIB.

Depois desses anos de hiato do produto positivo, a economia não aguentou o

resultado acima do potencial por muito tempo e as consequências danosas chegaram. O

PIB cresceu somente 0,1% no ano de 2014 e terminou o ano de 2015 encolhendo 3,8%

em relação ao ano anterior. Excluindo a agropecuária que cresceu em 2015 cerca de 1,8%,

todas as outras áreas da economia brasileira decresceram neste ano: serviços -2,7%,

comércio -8,9% e indústria -6,2%. A queda do PIB no ano de 2015 foi muito expressiva,

sendo considerada a pior dos últimos 25 anos, como pode ser verificado no gráfico abaixo:

34

Como consequência da recente elevação da taxa de desemprego e da inflação

houve a diminuição da proporção constante de votos no governo. Este reflexo já ocorreu

na última eleição, onde a Dilma ganhou por uma pequena margem de votos.

Outro indicador que sofreu uma queda em 2015 foi o da arrecadação de

tributos, ou seja, uma variação negativa de 5,62%. Esta queda é um dos fatores que

35

produziram um aumento significativo da Dívida Pública que fechou no patamar recorde

de 66,2% do Produto Interno Bruto. O pagamento das denominadas “pedaladas” (dívidas

do governo federal com os bancos públicos) e o crescimento das despesas obrigatórias

são os outros fatores do aumento da Dívida Pública.

http://www.ocafezinho.com/2015/09/02/a-evolucao-da-divida-publica-brasileira/

Essa evolução tem forte influência no risco-país e é uma das principais

causas do downgrading, pois aumenta a probabilidade de default do país, impactando

positivamente o hiato do produto.

Equação 3 – Equação do Equilíbrio Financeiro e Mecado Cambial:

Et( et+1) – et = ( it – ift ) – xt

onde:

i - log da taxa de juros doméstica ;

if - log da taxa de juros externa ;

x - log do prêmio de risco .

36

Neste caso, pode-se observar que a diferença entre a expectativa da taxa de câmbio

e da taxa de câmbio efetiva tem de que ser igual a diferença da taxa de juros local e da

taxa de juros externa menos o premio pelo risco.

Para fins de simplificação, supõem-se que as mudanças nas expectativas seguem

um processo estocástico do tipo “ruído branco”, chegando na equação 3.1:

Equação 3.1: (3.1) et = ift + xt - it + 3t

É possível analisar alguns pontos dessa nova equação, entre eles, o fato da redução

na taxa de juros externa apreciar a moeda local. E por outro lado, o aumento no prêmio

pelo risco do pais levar a uma depreciação da moeda local.

Com a implementação do Plano real em 1994, a taxa de juros foi um instrumento

importante utilizado pelo Banco Central no controle da evolução dos preços. Em 1999

quando o pais enfrentou uma forte crise de confiança, o país passou a utilizar o sistema

de metas da inflação como politica monetária. O sistema de metas faz com que o Banco

Central possuísse um objetivo, fazendo com que o IPCA (Índice de Preços ao Consumidor

Amplo) atingisse a meta estabelecida. O Banco Central vem utilizando a Selic como seu

principal instrumento. Porém, oscilações na Selic impactam outras variáveis econômicas

como: decisões do consumidor, nível de atividade, fluxo de capitais para o pais.

O dólar comercial, que é impactado pela taxa de juros, disparou durante o governo

da Presidente Dilma Rousseff. Nos cinco anos deste governo, a moeda americana subiu

cerca de 130%, passando de R$ 1,666 em 1º de janeiro de 2011 para R$ 3,498 em 30 de

dezembro de 2015. O gráfico abaixo mostra a variação mensal do dólar comercial durante

o ano de 2015:

37

Fonte: UOL Economia 07/03/2016

Mecanismo de transmissão da política monetária:

A Presidente Dilma Rousseff fez diversas reduções na taxa de juros do Brasil, que

de acordo com o modelo, impactam tanto hiato do produto como a taxa de câmbio. No

caso da taxa de câmbio, esse aumento causa uma apreciação na moeda local. Em relação

ao hiato do produto, a redução da taxa de juros, teoricamente aumenta o investimento que

38

consequentemente aumenta o hiato do produto, mas o impacto, no caso, foi pequeno. Com

estas ações, aumentou-se o déficit público, impactando positivamente o hiato do produto.

Novamente confirma-se que o Hiato do produto continuou positivo mesmo após a eleição,

o que acaba por impactar positivamente a inflação.

A queda da taxa de juros apreciou a moeda local o que também gerou um aumento

na inflação.

Equação 4 – Equação do Prêmio pelo Risco

xt = 1xt-1 + 2prt-3 + jZj,t

O prêmio pelo risco depende do prêmio pelo risco em t-1, do déficit primário e de

Z que representa as demais choques, como, contas externas, liquidez internacional, etc..

Analisando a equação do prêmio pelo risco, que é uma das principais sinalizações

de um possível downgrading, verifica-se que ela foi impactada pelo déficit fiscal, que

vinha aumentando e, por outras variáveis, como instabilidade política.

O Risco-Pais, na realidade, já demonstrava antecipadamente o rebaixamento do

rating. O Risco-Brasil é uma medida de risco de crédito no qual os investidores

estrangeiros se submetem quando investem no país. Os indicadores mais usados para

medir esse risco-país, são o Embi+Br ( Emerging Market Bond Index Plus – Brazil) e o

CDS( Credit Default Swap).

O Embi+Br é calculado pelo Banco J.P Morgen Chase e reflete o comportamento

de títulos da dívida externa brasileira, a capacidade do país honrar com os compromissos

financeiros. Muitas vezes o spread do índice é usado como o prêmio pelo risco do Brasil

e é chamado no mercado de Spread over treasury . Para atrair capital estrangeiro, o país

com spread elevado de Embi+ precisa oferecer altas taxas de juros.

O CDS é um contrato bilateral que permite ao investidor comprar proteção para

crédito específico contra evento de crédito. Para obter essa proteção, o comprados faz

pagamentos periódicos ao vendedor. Quanto maior a probabilidade de falência, maior

será o CDS e, assim, é considerado uma medida de risco.

39

Ambos os índices vinham subindo anteriormente ao anuncio da S&P (primeira

agência que anunciou o downgrading). Os analistas, inclusive, apontavam uma diferença

significativa entre esses indicadores e as agências.

Este quadro de recessão econômica deve permanecer durante o ano de

2016. As últimas projeções do FMI (Fundo Monetário Internacional) indicam estas

previsões:

O Fundo Monetário Internacional (FMI) piorou a perspectiva de

queda da economia brasileira em 2016 e não vê mais retomada do crescimento em 2017 –

como era previsto pela entidade em outubro. A piora na economia brasileira vai pesar

sobre a economia mundial como um todo, segundo o fundo.

O Produto Interno Bruto (PIB) do Brasil deve sofrer queda de 3,5%

este ano – em outubro, a projeção era de contração de 1%. Isso depois de ter encolhido

3,8% em 2015, em estimativa também revisada para baixo (a queda prevista antes era de

3%), segundo atualização do relatório "Perspectiva Econômica Global" divulgada nesta

terça-feira (19).

Já em 2017, o FMI aponta que o Brasil deve registrar estagnação

econômica – crescimento zero –, em vez da expansão de 2,3% esperada antes.

A entidade cita em relação ao país "a recessão causada pela

incerteza política e contínuas repercussões da investigação na Petrobras", o que está sendo

mais profundo e prolongado do que se esperava.

http://g1.globo.com/economia/noticia/2016/01/fmi-piora-projecoes-para-o-brasil-e-deixa-de-ver-crescimento-em.html2017

Todo esse cenário econômico gerou uma queda significativa na aprovação do

governo Dilma (queda no Isovoto), que culminou no processo de Impeachment que está

ocorrendo.

40

CAPÍTULO 3

CONSEQUÊNCIAS DO DOWNGRADING

Com a crescente integração econômica e financeira do mundo, o rating soberano

se tornou um forte instrumento de influência no trabalho dos investidores globais, pois

são utilizados na tomada de decisão, visando reduzir a incerteza dos mesmos quanto a

exposição a riscos nos diferentes mercados internacionais. O rating soberano permite que

se verifique, a partir de parâmetros estabelecidos por agências internacionais, a

capacidade de um pais em honrar seus compromissos, bem como realizar comparações

entre os diferentes países. “A crescente sofisticação dos investidores e a constante

inovação financeira levaram ao desenvolvimento de novos serviços e produtos

financeiros, frequentemente criados e negociados em diferentes jurisdições. No entanto,

não são somente os benéficos que se globalizam. As crises também passam a se

disseminar com mais rapidez e intensidade” (NOGUEIRA, 2011, P. 6). Assim, uma

avaliação ruim ou um rebaixamento do grau de classificação de um pais pode trazer

grandes prejuízos para esta nação, pois dificulta o investimento de agentes internacionais.

O Brasil promoveu a partir dos anos 80 a abertura do seu mercado como

demonstrado na tabela abaixo:

Data da Liberalização oficial

Maio/1991

Introdução do primeiro ADR

Janeiro/1992

Introdução do primeiro fundo do pais

Aumento estimação do fluxo de capital

Outubro/ 1987

Junho/1988

dos EUA para estes países

Esta abertura dos mercados inseriu o Brasil na integração com

mercados de economias desenvolvidas, submetendo-o às normas e critérios de avaliações

internacionais. Um dos mais importantes parâmetros internacionais de análise das

condições econômicas e políticas do país passou a ser, justamente, o rating soberano.

41

Quando um país perde seu grau de investimento, ele perde também uma maior

imunidade às crises econômicas. “Uma melhora no perfil de crédito cria condições mais

favoráveis para seu financiamento, seja ele público- ao abrir oportunidade para grandes

investidores institucionais que possuem restrições de investimentos em função da

classificação do pais – ou privado- pois empresas ganham espaço para ter sua

classificação de risco elevada em função do aumento do rating soberano, o que

potencialmente reduz seus custos de captação” (TESOURO NACIONAL in

NOGUEIRA, 2011, P. 5-6)

3.1 INVESTIMENTO ESTRANGEIRO

Talvez o impacto mais visível da perda do grau de investimento, seja o

impacto no investimento estrangeiro. Pois, são os investidores estrangeiros que, por terem

pouco conhecimento do país rebaixado, que mais se baseiam nas agências internacionais

de rating.

O investimento estrangeiro é muito importante para a economia

brasileira, financiando e estimulando o crescimento econômico. É uma maneira dos

outros países e seus investidores em diversificar seus portfólios. No Brasil, o impacto

desse tipo de investimento vem sendo bem relevante.

O investimento estrangeiro pode ser efetuado de duas formas no

mercado brasileiro: investimento direto ou investimento em carteira. O Investimento

Estrangeiro Direto (IED) é o investimento com interesse duradouro no país,

representando a aquisição de 10% ou mais das ações ordinárias ou com direito a voto de

uma dada empresa. Por sua vez, considera-se como investimento em carteira, quando ele

for inferior a 10%. Outra característica do investimento estrangeiro em carteira (IEC) é

a aplicação estrangeira em títulos brasileiros, na forma de ações ou títulos de renda fixa,

negociadas no país ou no exterior. Diferente do IED, o IEC é um investimento de curto

prazo e com isso, torna-se mais volátil a eventos de crise ou mudanças de ratings. Esperase que investimento estrangeiro em carteira tenha uma queda relevante de imediato no

Brasil. Já o IED é mais resistente às crises ou eventos como mudanças no rating, pois

resulta de decisões de longo prazo. Apesar disso, espera-se que este também caia após a

42

perda do grau de investimento do país, principalmente, porque se tornam difícil a

ampliação dos investimentos e a aquisição de novos produtos.

O Brasil, provavelmente, ainda será alvo de empresas internacionais

com a intenção de abrir unidades no país, porém a perspectiva de retorno será menor e,

no médio prazo, o volume tende a diminuir. Este tipo de investimento afeta diretamente

o vida da população brasileira, pois é uma maneira de gerar empregos e, com certeza, será

um dos fatores de aprofundamento da recessão no país.

Investimento em carteira 2015

Títulos de renda fixa negociados no mercado

doméstico - Saldo (BPM6)

US$ (milhões)

12.000

10.000

8.000

6.000

4.000

2.000

0

-2.000

-4.000

-6.000

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

43

Além disto, os Fundos de Pensão Internacionais, com origem na Europa

ou nos Estados Unidos, tem em sua regulamentação a norma de que só podem investir

em títulos de países classificados como grau de investimento por pelo menos duas

agências internacionais. Assim, o rebaixamento do Brasil pelas três maiores agências

internacionais, devem fazer com que estes fundos saiam automaticamente do mercado

brasileiro.

3.2 MERCADO ACIONÁRIO

Ibovespa é o indicador de desempenho médio das cotações dos ativos de maior

negociabilidade e representatividade no mercado de ações brasileiro, tornando-se a

principal cadeia de dados na análise do impacto do downgrading do rating brasileiro no

mercado acionário, e é, portanto, a melhor proxy.

Apesar do meio acadêmico relacionar a oscilação de preços de ações com as

condições da empresa emissora e as informações divulgadas por ela, como distribuição

de dividendos, estudos recentes demonstram que outros tipos de informações, como os

ratings, podem sim, afetar o mercado acionário. Pode-se observar no gráfico que

ocorreram muitas oscilações no índice, apresentado uma queda considerável desde o mês

de maio de 2015, ou seja, mostra como o mercado já estava refletindo esse maior risco.

9/09

44

O receio de que o Brasil pudesse vir a perder o grau de investimento influenciou

em uma tendência de queda no Ibovespa nos meses anteriores ao posicionamento das

agências. Alguns estudos indicam, que o mercado acionário capta esse efeito seis meses

antes das agencias divulgarem seus resultados. Afinal, o pais como grau especulativo, faz

com que o mercado acionário se torna um investimento de maior risco. A aversão ao risco

pelos investidores acaba por gerar uma menor demanda por ações, determinando quedas

constantes no Ibovespa, além de produzir quedas nos IPOs. IPO (Initial Public Offering)

ou OPI (Oferta Pública Inicial) é a abertura de capital de um empresa, ou seja, é a primeira

venda de ações para o público, permitindo que uma empresa obtenha o capital necessário

para uma expansão. Na maioria das vezes isso ocorre quando uma empresa se firma no

mercado e se torna madura.

Com a perda de grau de investimento e a menor demanda por ações (tanto do

público interno, quanto externo), o IPO deixa de ser uma oportunidade para as empresas.

Com isso, a janela de IPOs está fechada no momento e provavelmente, até que ocorra

uma melhora significativa no cenário econômico, permanecerá assim. Atualmente, as

empresas tem uma probabilidade maior de fechar o capital do que de abrir, pois em uma

época de crise, o IPO não é uma possibilidade positiva.

3.3 MERCADO DE CAPITAIS

3.3.1. MERCADO CAMBIAL

Em 1999 o Brasil adotou o câmbio flexível, e com isso sofre com a oscilações

causadas por este tipo política. Alguns estudos afirmam que, quanto mais flexível o

câmbio, maior a influência de uma mudança do rating soberano.

A taxa de cambio, também é considerada um ativo financeiro e assim, também

está sujeita aos movimentos especulativos do mercado. A perda do grau de investimento,

como dito anteriormente, causa uma saída de recursos estrangeiros, diminuindo as

reservas em dólar no pais, o que gera uma depreciação da moeda doméstica. De maneira

simplificada, obedecendo a lei de oferta e demanda, se o pais tiver menos dólares, a

moeda se torna mais cara internamente.

Vale ressaltar, que o mercado já se antecipa em relação ao downgrading e com

isso a moeda local já possui uma tendência de depreciação anterior ao anúncio. Outro

45

ponto interessante, é a assimetria entre a taxa de cambio e a mudança de rating, a reação

do cambio frente a um downgrading é relevante, já o efeito do upgrading não tem o

mesmo efeito.

Um movimento muito interessante, é a taxa de cambio do dólar com o Embi+ ,

podemos de fato perceber uma forte correlação entre os dois no gráfico abaixo:

600

4,3

4,1

3,9

3,7

3,5

3,3

3,1

2,9

2,7

2,5

550

500

450

400

350

300

250

200

Embi+BR

Taxa de Câmbio

3.3.2 DEBÊNTURES

Debentures são títulos de dívida emitidos por empresas para captação

de recursos de longo prazo. É um instrumento que o emitente do título promete pagar o

comprador do título o capital investido acrescido de juros e uma data pré fixada. O

emissor possui flexibilidade para estabelecer prazos, garantias e condições de

pagamentos, e dado a demora para uma operação com o BNDES, debentures se tornou o

instrumento mais utilizado no mercado de capitais brasileiro para captação de recursos de

médio e longo prazo. Porém, no Brasil, o volume de títulos públicos federais ainda é

muito superior.

A precificação de debentures é influenciada por: rating, prazo, liquidez,

garantias, setor da economia que a empresa está inserida. Estágio do ciclo econômico,

prêmio pelo risco e regime de taxação dos títulos.

46

Estudos confirmam que o rating é relevante na determinação da

rentabilidade de debentures indexadas aos CDI-over e ao IGP-M.

3.3.3 M&A

M&A é o termo em inglês para Fusões e Aquisições. São operações que

muitas vezes permitem que empresas atinjam crescimentos mais rapidamente do que se

fossem crescer naturalmente. A aquisição caracteriza-se pela existência de uma empresa

adquirente e de uma empresa adquirida, que é a empresa alvo. Ela pode ser total ou

parcial. Já a fusão de empresas pode acontecer através de uma incorporação em que os

ativos de uma empresa passam para outra ou pela constituição de uma nova sociedade.

Dado um mercado com mais risco, a tendência é uma redução na quantidade de fusões e

aquisições no país. Pode-se perceber no gráfico uma queda em setembro (mês do anúncio

do downgrading) e uma pequena de recuperação já em outubro.

M&A

85

80

75

70

65

60

55

50

45

40

dez/14

jan/15

fev/15

mar/15

abr/15

mai/15

jun/15

jul/15

ago/15

set/15

out/15

47

3.3.4 BONDS

Bonds são títulos de renda fixa que representam a contratação de

empréstimos por parte do emissor, que paga em contrapartida ao comprador um

determinado fluxo futuro de rendimentos. Espera-se que após o anuncio do downgrading

a quantidade de emissões por parte das empresas brasileiras caia. No gráfico abaixo,

podemos perceber uma grande queda desde o início do ano de 2015 na quantidade de

bonds emitidos.

Bonds

40

35

30

25

20

15

10

5

0

nov/14 dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 As of

16 Nov

48

3.4 MERCADO DE CRÉDITO

As agências de rating possuem regras em relação ao rating das empresas

em que o rating soberano torna-se uma espécie de teto. Com isso, as empresas são

impactadas com o rebaixamento do pais para grau especulativo. Assim, em 2015-2016

foi feita uma revisão na classificação das empresas e muitas delas sofreram

rebaixamentos.

Os ratings das empresas são determinantes para o apreçamento

bancário, ou seja, afeta diretamente o preço das linhas de crédito. Com o rebaixamento

do rating soberano e consequentemente o rebaixamento do rating das empresas, ocorre

uma maior dificuldade de financiamento e um crédito mais caro para as empresas.

49

CONCLUSÃO

Os políticos costumam tomar medidas econômicas que visam aumentar

a sua popularidade. O crescimento econômico permite, justamente, o alcance deste

objetivo, como pode ser observado nos dados estabelecidos pela Curva de Isovoto. Os

economistas entendem que o crescimento econômico de um país pode ser realizado de

duas maneiras:

a)

eventual, a partir de choques que ampliam a

b)

sustentável, elaboração de reformas estruturais que

demanda;

normalmente acarretam impopularidades pois criam limites aos gastos

públicos.

A Presidente Dilma Rousseff, como a maioria dos políticos, optou pelo

crescimento eventual, mas exagerou nas medidas no período em que manteve o PIB

potencial acima do PIB efetivo. Por muito tempo, ela utilizou dos mecanismos de queda

da taxa de juros e do aumento do déficit primário para atingir crescimento econômico.

Como consequências, o país verificou um aumento da inflação, um aumento do risco-país

e um aumento na taxa de câmbio, gerando o downgranding estabelecido pelas agências

internacionais de riscos.

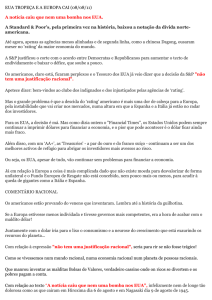

O downgranding do rating soberano brasileiro gerou diversos

impactos no mercado brasileiro, dada a crescente integração econômica e financeira do

mundo. O impacto mais visível é o verificado na queda do investimento estrangeiro no

país (tanto direto quanto em investimento em carteira), pois a maioria dos investidores

utilizam os ratings na tomada de suas decisões. Diversos fundos de investimentos, por

exemplo, têm como norma que não aplicarem em países considerados grau especulativo,

o que acaba por prejudicar todo o mercado de capitais brasileiro. Além disso, operações

como M&A, Bonds, Debêntures ou IPO tendem a ter uma queda brusca em seus níveis

de atividade. Por fim, o crédito para as empresas brasileiras também fica mais caro, dado

que rating soberano influencia os ratings das empresas nacionais.

50

Concluindo este trabalho, conforme dados apresentados, pode-se dizer

que questões de cunho político (como a necessidade de alcance de um dado nível de

popularidade) influi na tomada de decisões econômicas. Assim como as relações políticas

existentes no governo brasileiro (presidencialismo de coalizão). No entanto, as medidas

econômicas devem estar balizadas por princípios que permitam um crescimento

econômico consistente e duradouro. Mesmo um governo que tenha por meta a diminuição

das diferenças sociais existentes no país, deve reconhecer a necessidade de adequar seus

princípios a determinadas considerações econômicas vigentes no sistema capitalista para

que possa manter as conquistas sociais alcançadas.

51

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, HELBERTE JOÃO FRANÇA – Alterações no rating soberano e o

impacto nos retornos do índice Ibovespa e spread do risco país, s/data,

http://www.apec.unesc.net. Acesso em setembro de 2015.

CAOUETTE, JOHN, ALTMAN, EDWARD E NARAYANAN – Gestão do risco de

crédito-Qualittymark Editora, Rio de Janeiro, 2000

DINIZ, TIAGO CANÇADO – Determinantes do risco soberano: o impacto de

variáveis econômicas, políticas e sociais, dissertação de mestrado

administração/UFMG, 2011

FRALETTI, PAULO BELTRÃO E EID JÚNIOR, WILLIAM - A relevância do rating

dissermercado brasileiro, s/data, cef.fgv.br/sites Acesso em setembro de 2015

FRASCAROLI, BRUNO FERREIRA E OLIVEIRA, JAILSON DA CONCEIÇÃO

TEIXEIRA DE - A performance das agências de ratings de risco soberano e os

fundamentos macroeconômicos dos países: um estudo sobre as atribuições de risco

e sua utilização na predição de crises internacionais, s/data, www.anpec.org.br Acesso

em setembro de 2015.

MARKOSKI, ÂNGELA SILVA E MORENO, ROBERTO - Mudanças na

Classificação de Risco Soberano Brasileiro e Efeitos no IBOVESPA, 2005,

http://www.anpad.org.br Acesso em setembro de 2015.

MARKOSKI, ÂNGELA SILVA – Efeitos de mudanças de ratings soberanos sobre o

mercado acionário brasileiro, tese de doutorado, Administração/PUCRJ, 2004

MURCIA, FLÁVIA CRUZ DE SOUZA- Rating de crédito no brasil: fatores

determinantes e impacto de anúncios nos preços das ações, 2013

https://repositorio.ufsc.br Acesso em setembro de 2015.

NOGUEIRA, RODRIGO DE SOUZA – Risco soberano: regulação das agências de

classificação de risco e governança democrática, Arraes Editora, Belo Horionte, 2011

SANTOS, JOSÉ ODÁLIO DOS – Análise de crédito – 5ª edição, Editora Atlas, São

Paulo, 2012.

52

SCARABEL, MIRELA VIRGÍNIA PERRELA – O impacto de mudança de rating

soberano sobre a taxa de câmbio em países emergentes, dissertação de mestrado

FEA/USP, 2010

TAVARES, RAFAEL MENDES SOUZA E MORENO, ROBERTO - Alterações de

Ratings

de

Países

Emergentes

e

Efeitos

no

IBX,

2007,

http://www.anpad.org.br/admin/pdf/FIN-C2543.pdf Acesso em setembro de 2015.

SECURATO, JOSÉ ROBERTO coordenador – Crédito: análise e avaliação do risco 4ª reimpressão, Saint Paul Editora, São Paulo, 2007

SILVA, JOSÉ PEREIRA DA – Gestão e análise de risco de crédito – 3ª edição, Editora

Atlas, São Paulo, 2000