6

análise de conjuntura

Nível de Atividade: Estagnação Econômica em 2014

V

OsdadossobreoProdutoInterno

Bruto(PIB)de2014,divulgados

recentementepeloIBGE,mostraramdeformaefetivaoquetodosjá

sabiamintuitivamente:aeconomia

brasileira icouparadaem2014,

comestimativadecrescimentode

apenas0,1%emrelaçãoa2013,

ouseja,nadadecrescimento.No

entanto,pelomenosnão houve

umaquedaabruptadaprodução

interna,istoé,nãohouverecessão.

Equaissãoasrazõesparaessaparadaeconômica?Podemosculpara

estagnaçãodaproduçãopeloefeito

CopadaFIFA,porváriosdiasferiados,oupelaseleiçõesdeoutubro,já

que,pormaisqueogovernotivesse

aumentadoseusgastosnomomentoeleitoral,nãofoipossívelreverteraquedadeinvestimentoseo

ambientenegativoqueseformou.

E como não lembrar os fatores

exógenoscomoasecaprolongada

noSudesteeseuimpactosobrea

agriculturaeproduçãodeenergia,

amudançanapolíticamonetária

americanaeseuimpactosobreos

luxosdecapitaiseascotaçõesdo

dólar,econsequentemente,sobrea

in lação.Apesardissotudo,omercadodetrabalhocontinuouapresentandobaixosníveisdedesocupaçãoeacontençãodospreços

administradosatéo inalde2014

abril de 2015

forampeças-chaveparaareeleição

dopartidonopodercentral.

M

S

(*)

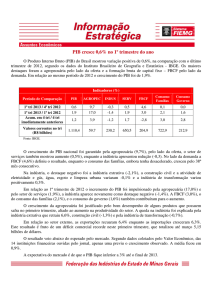

çouR$5.521bilhões,dosquaisR$

4.719bilhõesreferem-seaValor

Adicionado(VA)apreçosbásicose

Passadasaseleições,arealidadese R$802bilhõessãoImpostossobre

impõe.Odé icitemcontascorren- Produtos,líquidosdesubsídios.

teseo iscalcolocamemalertaas OVAapresentouligeiroaumento

agênciasdeclassi icaçãoderisco de0,2%,enquantoosimpostos

eosinvestidoresinstitucionais.Se sobreprodutostiveramreduçãode

nadafossefeito,opaísperderiao 0,3%,especialmenteemfunçãoda

graudeinvestimentoeosgrandes reduçãodoIPI.Oquartotrimestre

fundosinternacionaisteriamne- de2014apresentouumresultado

cessariamentedesairdomercado positivode0,3%sobreoterceiro

brasileiro,colocandomaispressão trimestredesseano,quepareceter

sobreocâmbio,in lação,nívelde sidoofundodopoçodaeconomia

atividadee inalmentenoempre- em2014.

go.Nãohácomoevitar,oajusteé

necessário.Assim,ocenárioeco- Cabenotarqueessesresultados,

nômicomudajánoiníciode2015, apesardeseremumaboaaprocomaumentosdediversospreços ximaçãodarealidadeeconômica,

administrados,correçãodocâmbio qualseja,deumaeconomiaestagpelaalteraçãodapolíticadeswaps nada,sãotambémfrutodeuma

cambiaiseajustenapolítica iscal, modi icaçãonaprópriaelaboracomaestipulaçãodeumametade çãoestatística-umaimportante

resultadoprimáriode1,2%doPIB. atualizaçãodametodologiapelo

Osefeitosdoajustesóserãocaptu- IBGEnaapuraçãodasContasNaradospelasinformaçõesdomeio cionais:asinformaçõesre letem

doano,apesardejáseternotícias oSistemadeContasNacionais,

deaumentodein lação(corretiva Referência2010, que introduz

depreçosdefasados)edemissões procedimentos conformeasre(nossetoresquesofreramarever- comendaçõesinternacionaisdo

“SystemofNationalAccounts,SNA

sãodossubsídios).

2008”,atualizandoos pesos de

Porenquanto,oquesetemdeo i- algumasvariáveis,introduzindo

cialéasituaçãodaeconomiabra- novasinformaçõesounovasbases

sileiraem2014.Vamosaosdados. dedadosereclassi icandoalgumas

Em2014,oPIBAcumuladoalcan- variáveis.Assim,anovametodolo-

7

análise de conjuntura

giausaoCensoAgropecuáriode

2006,aPesquisadeOrçamentos

Familiares2008/9,oCensoDemográ icode2010,assimcomopesquisasespeciaissobreoconsumo

intermediáriodaindústriaeserviços,dasmargensdecomércioe

transporte,easestruturasatualizadasdosimpostos.Alémdisso,as

atividadespassaramaserclassi icadasconformeaClassi icaçãoNacionaldeAtividadesEconômicas,

CNAE2.0,enquantoanteriormente

erausadaaversãoanterior,aCNAE

1.0. Amudançametodológicaincluiutambémautilizaçãodeum

novosoftwareestatístico,oX-13

Arimaversão1.1Build9,parao

cálculodoajustesazonal.

Apartirdessasmodi icações,as

taxasdecrescimentodosagregadosforamreestimadase,paraos

anosde2012e2013,asalterações

maissigni icativassãoapontadas

aseguir.Em2012,ocrescimento

doPIBpassoude1,0%para1,8%,

sendooagregadoquemaissofreu

alteraçãoa Formação Bruta de

CapitalFixo,queoriginalmente

tinhaapresentadoquedade-4%,

equepassouparaumaquedabem

menossevera,de-0,6%,ouseja,o

investimentonãoteriadespencado,massimestagnado.Também

nesseano,aIndústriaqueoriginalmenteapresentavaquedade

-0,8%passouparaoladopositivo

decrescimento(0,1%),ouseja,

tambémdeestagnação.

Em2013,oPIBpassoude2,5%

para2,7%,umpequenoaumen-

tode0,2%,resultadoespecialmentedoaumentodaFormação

BrutadeCapitalFísicode5,2%

para6,1%,umaumentode0,9%.

Nesseano,aindústriaapresentou

umcrescimentooriginalmentede

1,7%para1,8%,umamodi icação

praticamente nula, enquanto a

agropecuáriateveumcrescimento

reestimadode7,3%para7,9%,ou

seja,0,6%.

Istoposto,podemosveratrajetóriadecrescimentodeclinantedo

PIBtrimestralentreoprimeiro

trimestrede2011eoúltimotrimestrede2014(Grá ico1),querepresentaoperíododegovernoda

presidenteDilma.Conformedito

antes,apesardaexpansãodogasto

públicoedaconcessãodesubsídios

asetoresespecí icos,esseperíodo

nãologrouexpansãovigorosada

produçãonacional.Empartepor

Efetivamenteasmudançasmeto- contadacriseexterna,emparte

dológicasatingiramdemodomais pelosvazamentosderecursosao

forteaFormaçãoBrutadeCapital exterior-aumentodasImportaFísico,aoampliaraabrangência çõesdeBenseServiçosetambém

dosativosnão inanceirosnacon- desaídasindevidasdedivisas,contagemdePropriedadedeAtivos formeonoticiáriotemmostrado.

Intelectuais.PassaramaserconOGrá ico2permiteavisualizasiderados,porexemplo,osgastos

çãododesempenhodoconsumo

compesquisaedesenvolvimento,

das famílias, da administração

gastoscomsoftwaresebancosde

públicaedaformaçãobrutade

dados,que anteriormenteeram

capital ísicoapartirdoprimeiro

consideradosconsumointermeditrimestre de2011 até o último

ário.Tambémforamincluídosos

trimestre de 2014. O Consumo

gastosmilitaresdosgovernos.No

dasFamíliasfoifatorimportante

casobrasileiro,esteúltimotipo

duranteoperíodo,masapresentou

degastonãoésigni icativo,mas tendênciadeclinante:passoude

nocasodosEstadosUnidos,sem umataxadecrescimentoemtorno

dúvida,éumaimportantefonte de6%nostrimestresde2011para

de gasto, de modo que se pode umcrescimentoemtornode2%

especularseboapartedarecu- em2014.OConsumodoGoverno

peraçãoobservadarecentemente (administraçãopública),embora

nessepaíssedeveàmodi icação maissuave,tambémtevetrajetónacontabilizaçãodessesetor.Por- riadeclinante,deumamédiade

tanto,éimportanteterclaroque crescimentode3%em2011para

asinformações,pormelhorque 2%em2014.Ataxadecrescimento

sejam,sempresãosensíveisàsme- daFormaçãoBrutadeCapitalFísitodologiasutilizadas,demodoque co,componentemaisinstáveldos

comparaçõestantonotempocomo agregados,passoudeumamédia

entrepaísesdevemservistascom decrescimentode9%nostrimescautela.

tresde 2011para0%em2014,

abril de 2015

8

análise de conjuntura

in luenciadaespecialmentepelos

últimosdoistrimestresde2014,

quandoodeclíniofoiacentuado

− icounegativaem6%,ouseja,

no inaldegovernohouvequeda

acentuadanosinvestimentos,reletindoclaramenteociclopolítico

daeconomia.Alémdeosinvestimentoscontratadosdiretamente

pelogovernoestaremvinculados

aocalendárioeleitoral,houveum

espalhamentodeletériodosefeitos

dessareduçãodegastospelorestantedaeconomia.

OGrá ico3mostraaevoluçãode

transaçõescomoexteriore,tambémnessecaso,vê-seumatrajetóriadeclinanteapartirde2011,boa

partedissoexplicadapeloarrefecimentodaexpansãodaeconomia

internaepelaquedadospreços

dascommoditiesnomercadointernacional.Selembrarmosqueo

dé icitemTransaçõesCorrentes

superou4%doPIBem2014,podemosconcluirque,apesardisso,

oqueseteméumaeconomiamais

abertae,portanto,teoricamente

maise iciente,equeavoltaaum

regimedecâmbio lutuantepuro

devecorrigireventuaisdesequilíbrios em um cur to espaço de

tempo.

abril de 2015

OGrá ico4ilustraodesempenho

dos g randes setores econômicosduranteoprimeiromandato

deDilma,dest acando o crescimentopersistentementepositivo

dos Ser viços, masquet ambém

tiveramumatrajetóriadecrescimentodeclinantenoperíodo;o

desempenhoinstáveldaAgropecuária,cujodesempenhooscilou

muitoemfunçãodascondições

climáticas,apesardetertido,de

modogeral,umaprodutividade

crescente;eodesempenhoinstáveltambémdaIndústria,queteve

umareduçãode2%naprodução

do último semestre de2014. O

pesodosetordeserviçosnoValor

Adicionado cresceunoperíodo

Dilma,passandode umamédia

trimestralde68%em2011para

71%em2014.PelasContasNacionais,osetordeServiçossozinho

representamaisdoqueodobro

dos setores de Agropec uária e

1

Indústriajuntos, oque most ra

queaeconomiabrasileiraapresentaumacomposiçãoprodutiva

semelhanteàdepaísesdesenvolvidos.Areduçãodaparticipação

relativadaindústriaéresultante

daquedadaparticipaçãodaIndústria deTransformação, que

passoudeumamédiade14%no

ValorAdicionadonostrimestres

de2011para11%nostrimestres

de2014,oquepodeserassociado

aoprocessodedesindustrialização,

especialmentenosentidorelativo

daIndústria deTransformação

emparticipaçãonoVA.Doponto

devistaabsoluto,oGrá ico5nos

dá outra v isãodesse problema

aomostraraevoluçãodoíndice

de Volume com Ajuste Sazonal

daIndústriadeTransformação.

Entre2011e2013,houvereduçãoerecuperaçãodaprodução.A

partirdo inalde2013,há,defato,

declíniodovolumeproduzido,o

queev idenciaefetivamente um

processodedesindustrialização

emcurso,seguindoamesmatendênciadereduçãodocrescimento

do PIB.Apesardesse problema

jáapontadopormuitoscríticos,

háqueselembrarquenãohouve

maiorimpactosobreomercado

detrabalhoatéo inalde2014,

poisosetordeServiçosestavaabsorvendoparcelasigni icativados

trabalhadores.Oajusteemcurso

devepermitirumareadequação

daestruturaprodutivaedomerc ado de trabalho que re litam

maisdiretamente as condições

dosdiversosmercados.

9

análise de conjuntura

Gráfico 1 – Crescimento Real do PIB – 1º tri 2011 – 4º tri 2014

Fonte:IBGE.

Gráfico 2 – Evolução do Consumo e da Formação Bruta de Capital Físico – 1º tri 2011 – 4º tri 2014

Fonte:IBGE.

abril de 2015

10

análise de conjuntura

Gráfico 3 – Evolução da Exportação e Importação – 1º tri 2011 – 4º tri 2014

Fonte:IBGE.

Gráfico 4 – Evolução dos Setores Econômicos – 1º tri 2011 – 4º tri 2014

Fonte:IBGE.

abril de 2015

11

análise de conjuntura

Gráfico 5 – Índice de Volume Trimestral com Ajuste Sazonal da Indústria de Transformação –

tri 2011 – 4º tri 2014

1º

Fonte:IBGE,Média1995=100.

1 A agropecuária representou 6% do Valor Adicionado em 2014,

e a indústria, 23%..

(*)EconomistaedoutoraemEconomiapeloIPE-USP.

(E-mail:[email protected]).

abril de 2015