Análise de Investimento

Cenário Macro Semanal

26 de setembro de 2014

Nova banda para o dólar

Pelos dados mais recentes do BC a taxa real de câmbio efetiva do Brasil valorizou-se

5,0% entre julho de 2013 e julho de 2014, quase 10 vezes maior que a registrada pelo

câmbio nominal em igual período, de 0,55%. A provável nova banda insinua uma

postura de seguir o movimento global, do real começar uma parte do ajuste necessário.

Ricardo Tadeu Martins

Economista

[email protected]

+55 11 2172-2605

Cristiano de Barros Caris

[email protected]

+55 11 2172-2564

Governo revê expectativas e utiliza recursos do Fundo Soberano: Tardou mas o governo admitiu,

revisando para baixo o crescimento econômico para 2014, de 1,8% para 0,9%, de acordo com o 4º

Relatório Bimestral de Receitas e Despesas Primárias do Ministério do Planejamento.

Déficit em conta corrente está mantido, mas IED pode melhorar: O Banco Central não alterou a

expectativa de déficit em conta corrente para 2014, de US$ 80 bilhões, mas em relação ao PIB saiu

de 3,48% para 3,52%. Já o IED deve representar 2,77%, contra 2,66% de junho.

Estrangeiros aumentam participação na DPMFi: O investidor estrangeiro marcou nova alta de

participação na Dívida Pública Mobiliária Federal Interna ao alcançar 18,80% em agosto, novo

recorde. A DPMFi caiu 0,33% em agosto, para R$ 2,075 trilhões.

Mesmo com estímulos do governo, propensão à tomada de crédito cai: Pesquisa da FEBRABAN

em setembro mostrou que a expectativa de crescimento do saldo de crédito em 2014 é de 11,7%,

quando em julho a projeção era de 12,2%. Para 2015 a expectativa também caiu.

Apesar de menor para meses de agosto, taxa de desemprego subiu: Embora parciais

anterioremente, o IBGE recuperou as informações e recompos as taxas de desocupação, situandose em 4,9% em maio e abril; 4,8% em junho e 4,9% em julho, mas agosto atingiu 5%.

Mercados emergentes comprometem reação econômica em países desenvolvidos: Pelas

estimativas do FMI a redução de 2 pontos percentuais no crescimento dos mercados emergentes

pode gerar uma redução de 0,5 ponto percentual nos países desenvolvidos, como os EUA.

Desaceleração chinesa pode gerar mudanças no Banco Central: Nos últimos meses presidente do

BC chinês foi pressionando por mudanças, incluindo liberalização dos juros. Contudo, isso poderia

acrescentar incertezas sobre a seriedade com as reformas em momento de desaceleração global.

Estimativas de mercado para os principais indicadores da economia brasileira

2011

2012

IPCA (%)

6,50%

5,84%

IGP-DI (%)

5,01%

8,11%

IGP-M (%)

5,10%

7,82%

Taxa de câmbio - fim de período (R$/US$)

1,87

2,04

Taxa de câmbio - média de período (R$/US$)

1,67

1,95

Meta Taxa Selic - fim de período (a/a)

11,00%

7,25%

Meta Taxa Selic - média de período (a/a)

11,66%

8,52%

PIB (% de crescimento)

2,73%

0,87%

Fonte: Valor Econômico, IBGE, FGV e BCB. Expectativas Focus-BCB.

2013

5,91%

5,52%

5,51%

2,34

2,16

10,00%

8,29%

2,30%

2014e

6,30%

3,72%

3,67%

2,34

2,29

11,00%

10,91%

0,30%

2015e

6,28%

5,50%

5,50%

2,45

2,41

11,25%

11,31%

1,01%

Página | 1

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

Cenário Interno

Nova banda para o dólar

Nas últimas semanas muito se falou, comentou e se especulou diante de pesquisas eleitorais

para presidência, autonomia do Banco Central (BC), retomada da inflação, revisão do PIB em

baixa pelo próprio governo, estratégia e momento em quando o FED subirá a taxa de juros e

outras mais. O dólar, ao atingir R$ 2,40, levou o BC a intensificar as rolagens de swaps cambiais

tradicionais. Em leilão de 24/9 o BC ofertou e o mercado tomou 15 mil papéis, quase o triplo dos 6

mil que vinham sendo ofertados.

Ou seja, o BC deve completar a rolagem de todo o lote de US$ 6,68 bilhões em swaps que vencem

no início de outubro, com a colocação líquida de swaps ao longo de setembro devendo atingir US$

5,07 bilhões caso haja leilão de rolagem em 30/9. Os estoques desses contratos então devem

atingir US$ 98,4 bilhões no encerramento de setembro e atingir já em outubro um volume de US$

100 bilhões. Dessa forma, as intervenções tendem a acalmar os ânimos do mercado.

Logo, avalia-se que com essa estratégia o BC leva a crer em uma nova banda de atuação para o

dólar, entre R$ 2,30 e R$ 2,40, já provavelmente se antecipando a contínua valorização da taxa

de câmbio real e o movimento global de valorização do dólar. Pelos dados mais recentes do BC,

referentes a julho, a taxa real de câmbio efetiva do Brasil valorizou-se 5,0% entre julho de 2013 e

julho de 2014. A apreciação do câmbio real é quase dez vezes maior que a registrada pelo câmbio

nominal no mesmo período, de 0,55%. É interessante que insinua uma postura de seguir o

movimento global para deixar o real passar por uma parte do ajuste necessário.

A possível mudança de banda cambial ganha força considerando que em duas situações neste ano

o BC reforçou as rolagens, quando o dólar ainda rondava os R$ 2,30. No início de junho, o BC

dobrou de 5 mil para 10 mil contratos a oferta em leilões de rolagem de swaps cambiais com

vencimento em julho. Em agosto, o BC aumentou de 8 mil para 10 mil papéis a oferta em

operações de rolagem de contratos com vencimento no início de setembro.

Há, contudo, uma preocupação com o real, face as incertezas com o quadro eleitoral, à fraqueza

na economia e à queda livre nos preços de commodities com forte peso na pauta de exportação

brasileira, com destaque para o minério de ferro. Até 23/9 o dólar marcou sua quinta alta

consecutiva frente ao real, fechando acima dos R$ 2,40 pela primeira vez desde fevereiro. Uma

intensa demanda por parte de grandes empresas nacionais, a recuperação do dólar no exterior,

mais quedas no complexo de commodities e de maior aversão a risco e persistentes especulações

no campo eleitoral interno tem ditado as oscilações.

Governo revê expectativas e utiliza recursos do Fundo Soberano

A pesquisa Focus do Banco Central, divulgada toda segunda-feira, norteia os agentes econômicos

e trabalha no sentido de ancorar também as expectativas de mercado por tudo aquilo que o

governo, nas suas diversas frentes, transmite ao mercado. Tardou mas o governo admitiu,

revisando para baixo a previsão de crescimento econômico para 2014, de 1,8% para 0,9%, de

acordo com o 4º Relatório Bimestral de Receitas e Despesas Primárias do Ministério do

Página | 2

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

Planejamento. Para o IPCA (Índice Nacional de Preços ao Consumidor Amplo) a estimativa foi

mantida em 6,2%, a taxa de câmbio média mantida em R$ 2,29, o IGP-DI, caiu de 7,25% para

4,60%, a Taxa Selic média utilizada caiu de 10,88% para 10,86% e a projeção para o preço médio

do petróleo reduziu-se de US$ 108,87 para US$ 106,26.

Essa redução de 0,9 ponto percentual impactou em uma queda na receita prevista para 2014 de

R$ 10,5 bilhões. Para evitar muitos cortes o governo resolveu sacar do Fundo Soberano R$ 3,5

bilhões que, quando usada, reforça o superávit primário. Isso servirá para cobrir parte da perda.

O governo fez uma revisão ainda nas despesas obrigatórias. A expectativa é que as despesas com

pessoal e encargos, pagamentos aos subsídios do setor de energia, precatórios e subsídios e

subvenções de programas federais caiam R$ 7,041 bilhões. Com esse ajuste em que, por um lado, a

União saca recursos do Fundo Soberano e por outro reduz despesas obrigatórias, foi possível evitar

cortes de gastos.

A receita administrada, composta basicamente pelos impostos recolhidos pelo Fisco, deveria

alcançar R$ 780,3 bilhões em 2014, mas em nova estimativa foi revista para R$ 765,6 bilhões, cuja

diferença foi reduzida por um aumento nas receitas não administradas, de R$ 2,1 bilhões,

basicamente pela elevação no recebimento de dividendos, e também por uma menor transferência

de recursos a Estados e municípios, de R$ 2,0 bilhões.

Para o recebimento de dividendos o governo elevou em R$ 1,5 bilhão sua previsão de R$ 23,9

bilhões, cuja nova estimativa influenciou diretamente na projeção de receitas não administradas

pela Receita Federal que passou de R$ 179,137 bilhões no 3º relatório bimestral para R$ 209,742

bilhões. O aumento dos dividendos deve-se à alteração no programa de pagamentos por parte

das empresas em que o governo é acionista.

Já as despesas foram afetadas por reduções de R$ 2,2 bilhões nos gastos com pessoal e encargos,

R$ 4 bilhões com despesas de auxílio ao setor elétrico, R$ 3,0 bilhões nos gastos com subsídios,

subvenções de programas oficiais e Proagro e R$ 113 milhões na redução dos gastos com

precatórios.

O governo reduziu ainda R$ 4 bilhões a previsão de destinação de recursos do orçamento para o

Auxílio à Conta de Desenvolvimento Energético (CDE), com a estimativa recuou de R$ 13 bilhões

para R$ 9 bilhões. Essa redução na CDE, assim como em subsídios, subvenções e Proagro, se deve

à revisão de cronograma de pagamento dessas despesas. No caso de subsídios, subvenções e

Proagro, a despesa caiu R$ 3,061 bilhões do 3º para o 4º relatório, passando de R$ 8 bilhões para

R$ 4,938 bilhões.

Ainda houve uma queda de R$ 2,218 bilhões nas despesas com gasto com pessoal e encargos

sociais, caindo de R$ 222,037 bilhões para R$ 219,819 bilhões no 4º bimestre. Com a diminuição,

principalmente, desses gastos, a estimativa de previsão de despesas obrigatórias recuou R$ 7,041

bilhões, passando R$ 674,798 bilhões para R$ 667,744 bilhões.

O governo incorporou R$ 9,546 bilhões em receitas extraordinárias à previsão de receitas de 2014.

Neste total há R$ 3 bilhões relativos ao novo Refis, reaberto esse ano. A expectativa do governo

era arrecadar R$ 18 bilhões só com o Refis esse ano. O total de receitas extraordinárias estava

previsto para R$ 23 bilhões, esse ano.

Página | 3

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

Déficit em conta corrente está mantido, mas IED pode melhorar

Em nova revisão do Balanço de Pagamentos o Banco Central (BC) não alterou a expectativa de

déficit em conta corrente para 2014, mantendo-o em US$ 80 bilhões, como em março e junho,

mas em relação ao PIB (Produto Interno Bruto) saiu de 3,48% para 3,52%. Em 2013 o déficit foi de

US$ 81 bilhões financiado em parte pelo IED (Investimento Estrangeiro Direto), e que em 2014 não

será diferente, estimado em US$ 63 bilhões, que também não se alterou na nova revisão. Em

relação ao PIB o IED deve representar 2,77%, contra 2,66% estimados em junho. Para os

ingressos em carteira o BC espera a entrada de US$ 12 bilhões em ações, sem alteração, e de

outros US$ 23 bilhões no mercado de renda fixa negociada no país, ante US$ 18 bilhões em

junho.

Já no que se refere a Balança Comercial o BC espera um desempenho pior que o estimado em

junho, prevendo superávit de US$ 3 bilhões, contra US$ 5 bilhões de junho e US$ 8 bilhões em

março. Para as remessas de lucros e dividendos, a saída esperada para 2014 caiu de US$ 26 bilhões

para US$ 25 bilhões. Para os gastos líquidos de brasileiros no exterior, o BC estima US$ 18,5

bilhões, contra os US$ 18 bilhões anteriormente.

Com relação ao IED o Brasil recebeu US$ 6,84 bilhões em agosto, suficiente para cobrir o déficit

em conta corrente do mês, que somou US$ 5,489 bilhões, cuja expectativa do BC era de US$ 4,2

bilhões. Em relação a agosto de 2013, quando foi de US$ 3,775 bilhões, o fluxo de IED subiu

81,2%. No acumulado de 2014 o ingresso de IED somou US$ 42 bilhões, acima dos US$ 38,976

bilhões de igual período de 2013, ou 7,8% superior.

São considerados e classificados como IED, além do valor destinado à participação no capital de

empresas no Brasil, os empréstimos concedidos por matrizes de empresas multinacionais as suas

filiais no país e vice-versa. Essa parte do IED, que são os empréstimos intercompanhias, trouxe

ingressos líquidos de US$ 2,307 bilhões em agosto, ante R$ 2,378 bilhões em julho. Em 2014 até

agosto esses ingressos somaram US$ 11,305 bilhões, muito abaixo dos US$ 22,352 bilhões de igual

período de 2013. O investimento direto, participação no capital, na realidade foi de US$ 4,533

bilhões no período, 28,7% superior a julho. De janeiro a agosto, o ingresso foi de US$ 30,697

bilhões. Para setembro, a previsão é de ingresso de US$ 3 bilhões em IED, cuja parcial até 22/9 é

de entrada de US$ 2,1 bilhões.

Estrangeiros aumentam participação na DPMFi

O investidor estrangeiro marcou nova alta de participação na Dívida Pública Mobiliária Federal

Interna (DPMFi) ao alcançar 18,80% em agosto, de 18,53% em julho, constituindo-se em novo

recorde. Isso também significou em valor absoluto novo recorde, passando de R$ 385,67 bilhões

para R$ 390,16 bilhões, ou 1,2% superior. Essa participação ganha relevância ao se observar que a

DPMFi caiu 0,33%, para R$ 2,075 trilhões, conforme dados do Tesouro Nacional.

Já as instituições financeiras fecharam agosto com 28,43% da DPMFi, contra 28,25% em julho. Os

fundos de investimento ampliaram a participação, de 21,17% para 21,21%, as instituições de

previdência fecharam com 17,26%, de 17,42% em julho, e as seguradoras reduziram de 4,03%,

para 3,98%. O governo reduziu sua parte, de 6,36% para 5,97%.

Página | 4

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

Com relação ao custo médio da DPMFi caiu 0,02 ponto percentual de julho para agosto, ficando

em 11,18% ao ano. A comparação feita pelo Tesouro Nacional considera o custo acumulado nos

últimos 12 meses encerrados em cada período. Em relação à dívida pública federal total, o custo

médio caiu, passando de 11,04% ao ano em julho para 10,83% ano em agosto. Já o custo médio

das emissões da DPMFi em oferta pública subiu em 0,19 ponto percentual, passando para 11,44%

ao ano, contra 11,25% ao ano em julho.

O custo médio das emissões da Letras do Tesouro Nacional (LTN) foi de 11,21% ao ano em agosto

(11,08% em julho). Já o custo para colocação de Notas do Tesouro Nacional Série B (NTN-B)

fechou agosto em 12,75% (12,66% em julho). Quanto as LFTs saíram a 10,21% (10,04% em julho)

e as NTN-F tiveram custo de 12,11% (12,04% em julho).

Mesmo com estímulos do governo, propensão à tomada de crédito cai

Como dissemos em relatório anterior, não há propensão a consumir neste momento. Isso é fato

e os bancos acabaram por diminuir as projeções de crescimento do crédito para 2014 em

setembro, mesmo com as medidas de estímulo do governo em agosto. Pesquisa da FEBRABAN

(Federação Brasileira de Bancos) em setembro mostrou que a expectativa de crescimento do

saldo de crédito em 2014 é de 11,7%, quando em julho a projeção era de 12,2%. Para 2015 a

expectativa também caiu, de 12,1% em julho para 11,8% em setembro.

Nessa pesquisa 77% acreditam que as medidas anunciadas em agosto não reverteram essa

tendência, pois a eficácia será sentida apenas em prazos mais longos, conforme a reversão no

quadro da demanda, sobretudo, no que se refere à alavancagem da renda das famílias e à

confiança dos agentes.

Contudo, nem tudo está em queda, já que espera-se um crescimento maior do crédito com

recursos direcionados, como o imobiliário e os desembolsos do BNDES, que é compensado pela

piora no crédito com recursos livres, que inclui o consignado, veículos e capital de giro. A

expectativa de avanço no crédito direcionado em 2014 passou para 17%, ante 16,1% de julho. Já

para recursos livres, a projeção caiu de 10% para 8,1%. Na pessoa física, o desempenho seguirá

mais forte no crédito pessoal, incluindo consignado.

Em sondagem preliminar do desempenho do crédito em agosto a FEBRABAN constatou um avanço

de 1%, para R$ 2,86 trilhões, no estoque de empréstimos em relação a julho. Na comparação entre

agosto e julho, o crescimento do estoque de crédito livre ficaria em 0,3% e do direcionado, em

1,8%.

O desempenho é mais favorável na média diária nas concessões de crédito, em linha com a

sazonalidade positiva de agosto, após a influência sazonal negativa de julho. Na média diária de

desembolsos, o crédito com recursos livres cresceu 5,5% em agosto, ante julho, e o direcionado,

13,6%, de acordo com a projeção. Em relação à qualidade das carteiras, os indicadores de atrasos

e inadimplência seguem com influência sazonal mais favorável nesse período.

Página | 5

Análise de Investimento

Cenário Macro Semanal

26 de setembro de 2014

Apesar de menor para meses de agosto, taxa de desemprego subiu

Após três meses de publicação parcial a PME (Pesquisa Mensal de Emprego) do IBGE (Instituto

Brasileiro de Geografia e Estatística) voltou a ser divulgada integralmente em agosto, trazendo-nos

a menor taxa de desemprego para um mês de agosto em toda a série da pesquisa, iniciada em

março de 2002, de 5% da PEA (População Economicamente Ativa) de seis regiões metropolitanas

brasileiras. Em agosto de 2013 situou-se em 5,3%, mas em julho estava em 4,9%.

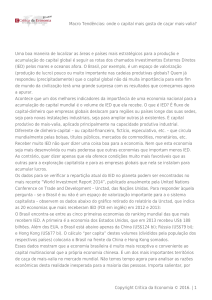

Dados do CAGED e Taxa de Desemprego

350.000

299.415

300.000

7,6%

150.000

10,0%

8,1%

239.123 242.126

250.000

200.000

12,0%

6,7%

10,6%

6,0%

8,0%

190.446

9,5%

128.915 133.329

100.000

5,3%

100.938

5,3%

5,0%

6,0%

101.425

4,0%

127.648

50.000

2,0%

0

0,0%

Fonte: Bloomberg e IBGE

Apesar das divulgações parciais anterioremente, o IBGE recuperou as informações e recompos as

taxas de desocupação para as seis regiões metropolitanas, ficando em 4,9% em maio e abril;

4,8% em junho e 4,9% em julho. Quanto a agosto, a taxa de 5% ficou acima da média das

expectativas de mercado, de 4,8%, variando de 4,5% a 5%.

A PEA nas seis regiões pesquisadas, 24,4 milhões de pessoas, cresceu 0,9% em agosto em relação a

julho e ficou estável frente a agosto de 2013. Já o contingente de desempregados em agosto, 1,2

milhão de pessoas no conjunto das seis regiões, não teve variação significativa nem em relação a

julho nem a agosto de 2013. O contingente de pessoas ocupadas em agosto de 2014, 23,1 milhões

para o conjunto das seis regiões, cresceu 0,8% em agosto em relação a julho de 2014 e não variou

significativamente frente a agosto de 2013.

De acordo com o IBGE, o rendimento médio real habitual, que estava em R$ 2.022,04 em julho,

subiu 1,7% em agosto, para R$ 2.055,50. A renda real aumentou 2,5% comparada a agosto de

2013 (R$ 2.005,72). Já a massa de rendimento real habitual chegou a R$ 48,2 bilhões em agosto,

alta de 2,4% ante julho e aumento de 1,8% em relação a agosto de 2013.

Página | 6

Análise de Investimento

Cenário Macro Semanal

26 de setembro de 2014

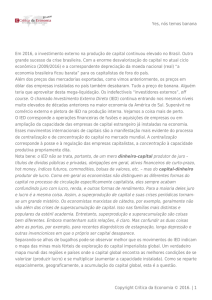

Taxa de Desemprego X Rendimento Médio Real Habitual

R$ 2.100

Rendimento Médio Real Habitual

6,5%

R$ 2.050

6,0%

R$ 2.000

R$ 1.950

5,5%

R$ 1.900

R$ 1.850

5,0%

R$ 1.800

R$ 1.750

R$ 1.700

R$ 1.650

4,5%

Taxa de Desemprego

4,0%

Fonte: IBGE

Cenário Externo

Mercados emergentes comprometem reação econômica em países desenvolvidos

Uma desaceleração generalizada e que ameaça a economia mundial foi detectada pelo FMI

(Fundo Monetário Internacional) nos mercados emergentes, não apenas refletindo a crise

financeira global, mas mantendo-se em queda em uma ampla amostragem de países. O mais

preocupante é que, diferentemente do que projeta para as economias desenvolvidas, o FMI não

prevê uma recuperação dos emergentes. Isso traz uma grande mudança no padrão de

crescimento mundial, que deve prejudicar as economias desenvolvidas.

O FMI considera que o crescimento está mais lento em todo um leque de países em

desenvolvimento, e não apenas nas maiores economias, como China e Índia. O bloco estava

crescendo em torno de 7% ao ano antes da crise, passando agora a 5%. As taxas de expansão em

mais de 90% dos mercados emergentes estão mais baixas do que antes da turbulência de 2008 e

uma desaceleração sincronizada é estranha fora de uma recessão ou de uma crise financeira.

As relações comerciais são uma importante razão para essa desaceleração aponta o FMI, uma vez

que os mercados emergentes estão sendo impactados negativamente por um crescimento mais

fraco em seus parceiros comerciais. Além disso, há evidências de que o aumento da produtividade

está contribuindo menos para o crescimento.

Pelas estimativas do FMI um ponto percentual de desaceleração no crescimento dos mercados

emergentes reduz o crescimento nas economias desenvolvidas em um quarto de ponto

percentual, devido à diminuição do comércio. Isso significa que a redução de 2 pontos

percentuais no crescimento dos mercados emergentes desde antes da crise financeira pode gerar

uma redução de 0,5 ponto percentual nos países desenvolvidos, como os EUA.

Página | 7

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

Desaceleração chinesa pode gerar mudanças no Banco Central

Por mais que determinados indicadores econômicos se desviem do ideal, a política

macroeconômica da China vai focar metas abrangentes de crescimento, como emprego e

inflação estáveis. Os esforços em curso para revigorar a economia, como a redução dos encargos

fiscais para pequenas empresas e a reforma de empresas estatais, por exemplo, vão ajudar a

estabilizar o crescimento.

Essas observações na realidade vieram após alguns indicadores econômicos chineses ficarem

abaixo das expectativas em julho e em agosto, sugerindo uma desaceleração na economia. Os

investidores esperam novo abrandamento na política monetária da China, já que o Banco Central

chinês (BCB) vai liberar 500 bilhões de yuans, em torno de US$ 81 bilhões, para cinco bancos,

sendo inclusive confirmado pelo presidente do China Construction Bank.

Por outro lado, o líder chinês Xi Jinping está considerando substituir o presidente do BCB, Zhou

Xiaochuan, como parte de uma ampla reforma que segue intensos debates internos sobre

reformas econômicas. Essa discussão de troca no BCB, sobre a saída de Zhou - no cargo desde

2002 e considerado responsável pela imagem da economia chinesa para os mercados globais - é

estratégico na tentativa de Xi Jinping, já há dois anos no poder, de colocar mais aliados nas

posições principais do governo, do Exército e do Partido Comunista. A mudança na equipe deve

ocorrer em uma grande reunião do partido em outubro, ressaltando que uma decisão final sobre

Zhou não foi tomada.

Ao longo dos últimos meses, Zhou continuou pressionando por mudanças no mercado, incluindo

uma liberalização dos juros. A liderança chinesa, por sua vez, ficou preocupada com o risco de que

reformas agora coloquem mais pressão sobre uma economia que tem tido dificuldade em cumprir

a meta do governo de um crescimento anual de 7,5%.

Uma das razões para manter Zhou seria o medo da reação do mercado à sua saída, disseram as

autoridades do partido. Removê-lo poderia acrescentar incertezas sobre a direção das políticas

econômicas da China e a seriedade do compromisso dos líderes do país com as reformas num

momento em que a economia global está fraquejando em várias regiões.

Página | 8

Análise de Investimento

26 de setembro de 2014

Cenário Macro Semanal

EQUIPE

Mario Roberto Mariante, CNPI

[email protected]

Cristiano de Barros Caris

[email protected]

Luiz Francisco Caetano, CNPI

[email protected]

Victor Luiz de Figueiredo Martins, CNPI

[email protected]

Ricardo Tadeu Martins, CNPI*

[email protected]

DISCLAIMER

Este relatório foi preparado pela Planner Corretora e está sendo fornecido exclusivamente com o objetivo de informar. As informações, opiniões, estimativas e projeções

referem-se à data presente e estão sujeitas à mudanças como resultado de alterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste

relatório foram obtidas das companhias analisadas e de fontes públicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e

nenhuma garantia, expressa ou implícita, é dada sobre sua exatidão. Nenhuma parte deste relatório pode ser copiada ou redistribuída sem prévio consentimento da

Planner Corretora de Valores.

(*) Conforme o artigo 16, parágrafo único, da ICVM 483, declaro ser inteiramente responsável pelas informações e afirmações contidas neste relatório de análise.

Declaração do(s) analista(s) de valores mobiliários (de investimento), nos termos do art. 17 da ICVM 483

O(s) analista(s) de valores mobiliários (de investimento) envolvido(s) na elaboração deste relatório declara(m) que as recomendações contidas neste refletem

exclusivamente sua(s) opinião(ões) pessoal(is) sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em

relação à Planner Corretora e demais empresas do Grupo.

Declaração do empregador do analista, nos termos do art. 18 da ICVM 483

A Planner Corretora e demais empresas do Grupo declaram que podem ser remuneradas por serviços prestados à(s) companhia(s) analisada(s) neste relatório.

Página | 9