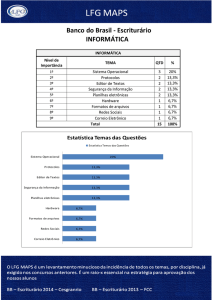

Banco do Brasil - Escriturário

ATENDIMENTO

ATENDIMENTO

Nível de

Importância

1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

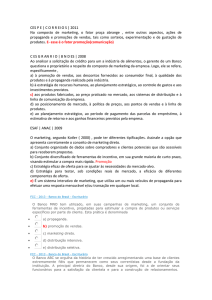

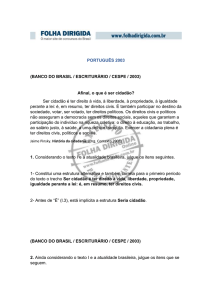

TEMA

QTD

%

Marketing de Relacionamento

Ouvidoria

Necessidades e Expectativas do Cliente

Valor para o Cliente

Matriz SWOT

Matriz de PORTER

Produtos e Serviços

Share of Mind

Planejamento Estratégico, Tático e Operacional

Promoção de Vendas/ Marketing Integrado

Atendimento

Empatia

Forças de PORTER

4

3

2

2

2

2

1

1

1

1

1

1

1

18,1%

13,6%

9,2%

9,2%

9,2%

9,2%

4,5%

4,5%

4,5%

4,5%

4,5%

4,5%

4,5%

22

100%

Total

Estatística Temas das Questões

Estatística Temas das Questões

Marketing de Relacionamento

18,1%

Ouvidoria

13,6%

Necessidades e Expectativas do Cliente

9,2%

Valor para o Cliente

9,2%

Matriz SWOT

9,2%

Matriz de PORTER

9,2%

Produtos e Serviços

4,5%

Share of Mind

4,5%

Planejamento Estratégico, Tático e Operacional

4,5%

Promoção de Vendas/ Marketing Integrado

4,5%

Atendimento

4,5%

Empatia

4,5%

Forças de PORTER

4,5%

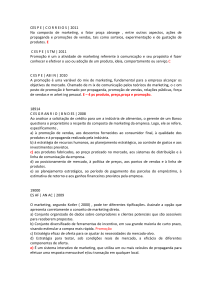

Questões já exigidas nas duas últimas provas

para Banco do Brasil - Escriturário | Por Temas

Marketing de Relacionamento

c) É assegurado que a empresa busque relacionarse com os clientes a cada ocasião de compra.

d) É assegurado que os funcionários satisfaçam às

necessidades dos clientes.

e) É estabelecido um relacionamento satisfatório

entre a empresa e o cliente, não havendo

necessidade de compatibilidade entre a empresa

e outras partes.

PROVA - 2014 – organizadora CESGRANRIO

PROVA - 2013 – organizadora FCC

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

A carteira de clientes é o principal ativo de uma

agência bancária.

Portanto, na relação com os clientes, é essencial

nortear- -se pelo seguinte princípio:

a) A responsabilidade pelo bom atendimento

bancário é unicamente da área comercial da

agência bancária.

b) Os clientes que necessitam de crédito bancário

devem ter um atendimento bancário inferior aos

clientes que têm investimentos nas agências

bancárias.

c) Todos os clientes devem ter o mesmo tipo de

atendimento bancário, mesmo possuindo

diferentes solicitações de serviços bancários

d) Qualquer tipo de agência bancária deve dar mais

importância ao atendimento aos clientes pessoas

físicas do que aos clientes pessoas jurídicas.

e) O bom relacionamento com todos os clientes

deve ser feito independentemente do retorno

financeiro que esses clientes proporcionam à

agência bancária.

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

O relacionamento que os bancos mantêm com seus

clientes é um fator que contribui para sua captação e

sua fidelização. Pensando nisso, os bancos têm

utilizado diferentes ferramentas e estratégias no

desenvolvimento de sua liderança no mercado. De

maneira geral, o marketing de relacionamento é

conceituado como o processo pelo qual uma

empresa constrói alianças com clientes atuais e

potenciais de tal forma que ambos, vendedor e

comprador, trabalhem em busca de um conjunto

específico de objetivos comuns. Os objetivos do

marketing de relacionamento são atingidos quando.

a) É estabelecida uma relação distante, formal e

profissional com o cliente.

b) É estabelecido o relacionamento unilateral e

satisfatório de curto prazo com o cliente.

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing; Marketing )

O marketing de

relacionamento

favorece

o

vendedor, em nível proativo, de forma que ele vende

os serviços e faz consultas posteriores ao

consumidor para obter o feedback quanto ao nível

de satisfação e auxiliá-lo na utilização do produto. O

processo de feedback, nesta ação e reação de

relacionamento e comunicação, favorece

a) Um sistema de relacionamento ineficaz.

b) Um sistema de comunicação e relacionamento

que movem a retroalimentação das informações.

c) Uma comunicação variada em que existem várias

maneiras de administrar.

d) Uma comunicação limitada por normas escritas.

e) A comunicação em massa através da linha de

vendas.

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

A diretoria do Banco ABC tem tentado ampliar suas

atividades

de

“linha

de

frente” (front

office), aumentando o contato dos clientes com suas

atividades bancárias. Uma vantagem para o Banco,

dentre outras, advinda dessa decisão, é

a) A proposta de relacionamento menos próximo.

b) A liberação de tempo do front office para um

relacionamento de melhor qualidade.

c) O menor conhecimento técnico exigido dos

colaboradores.

d) A imagem de serviço personalizado e

customizado.

e) A menor possibilidade de venda cruzada.

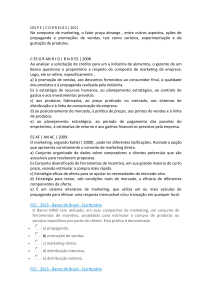

Ouvidoria

PROVA - 2014 – organizadora CESGRANRIO

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

Um banco possui dentre os seus clientes pessoas

jurídicas classificadas como microempresas pela

legislação própria.

Nesse caso, nos termos da Resolução CMN

no 3.849/2010, é necessário instituir Ouvidoria que,

dentre outras atribuições, deverá realizar, quanto a

eventuais conflitos, a atividade de:

a)

b)

c)

d)

e)

Julgamento

Acordo

Arbitragem

Juizado

Mediação

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

O gerente da Ouvidoria de uma instituição financeira

deve ser rigoroso no cumprimento dos prazos para

responder aos reclamos dos clientes.

Nos termos da Resolução CMN no 3.849/2010, o

prazo máximo, em dias, para resposta final aos

reclamos será de.

a)

b)

c)

d)

e)

Trinta

Vinte

Cinco

Dez

Quinze

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Instituições

Financeiras; Conselho Monetário Nacional )

Segundo a Resolução CMN no3.849/2010, no tocante

à instituição do componente organizacional de

ouvidoria, o estatuto ou contrato social da

Instituição Financeira deve conter, de forma

expressa,

a) O nome do ouvidor, que deverá ser o do ouvidor

da associação de classe, bolsa de valores ou

bolsa de mercadorias e de futuros, entidade ou

empresa que constituir a ouvidoria.

b) O compromisso expresso da instituição no

sentido de criar condições adequadas para o

funcionamento da ouvidoria, bem como para

que sua atuação seja pautada pela

transparência, independência, imparcialidade e

isenção.

c) O relatório semestral, na forma definida pelo

Banco Central do Brasil, relativo às atividades da

ouvidoria, sempre que identificada ocorrência

relevante.

d) As obrigações da instituição a fim de dificultar o

acesso da ouvidoria às informações necessárias

para a elaboração de resposta adequada às

reclamações recebidas, prescindindo do apoio

administrativo.

e) O relatório quantitativo e qualitativo acerca da

atuação da ouvidoria, contendo as proposições

quanto às medidas corretivas ou de

aprimoramento de procedimentos e rotinas, em

decorrência da análise das reclamações

recebidas.

Necessidades e Expectativas do Cliente

PROVA - 2014 – organizadora CESGRANRIO

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

O processo de vendas tem-se transformado, ao

longo do tempo, em função da crescente competição

existente no mercado entre empresas de mesmo

setor. Em função disso, o foco da administração de

vendas também mudou. Hoje, em função do

mercado, o foco dessa área é no(a)

a) Produção, estabelecendo metas de vendas que

ultrapassem sua capacidade produtiva.

b) Orçamento, proporcionando a expectativa de

ganhos futuros em função das vendas a serem

realizadas.

c) Cliente, avaliando suas necessidades e

expectativas em relação aos produtos ofertados.

d) Território de vendas, delimitando assim a

atuação de cada vendedor, que concentrará seus

esforços na área para ele determinada.

e) Vendedor, visando a aumentar os ganhos do

profissional, já que seu salário é a comissão

sobre as vendas realizadas.

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

As empresas, diante da concorrência existente no

mercado, procuram medir a satisfação de seus

clientes, buscando identificar possibilidades para sua

fidelização. A satisfação do cliente em relação ao

produto adquirido é representada pelo (a).

a) Diminuição dos custos de produção.

b) Proximidade entre as suas expectativas e o

desempenho percebido do produto.

c) Atendimento da empresa ao Código de Defesa

do Consumidor.

d) turnover dos empregados da empresa que atuam

no processo produtivo.

e) Volume de estoque de produtos acabados da

empresa, para atender ao cliente.

Valor para o Cliente

PROVA - 2014 – organizadora CESGRANRIO

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

O grau de percepção de valor, pelo cliente, em

relação ao produto ou serviço, é dinâmico, podendo

variar de acordo com o momento – antes da

aquisição, imediatamente após a aquisição, após

longo tempo de aquisição e utilização, entre outras

circunstâncias.

O Banco LMN deseja incrementar a fidelização de

deter- minado segmento de clientes atuais. Para

tanto, elaborou uma estratégia que visa à ampliação

do valor entregue aos correntistas, com base na

teoria do marketing que define o conceito de

proposta de valor. Segundo essa teoria, uma ação

que representa a proposta de entrega de alto valor

ao cliente é

a) O aumento dos investimentos em automação

bancária

b) A fusão de agências de uma mesma praça.

c) O investimento visando a redução do consumo

de energia e redução de gastos com material de

escritório.

d) A oferta de solidez institucional, confiabilidade,

rapidez e simpatia no atendimento.

e) O projeto de melhora na distribuição de

dividendos aos acionistas.

Matriz SWOT

PROVA - 2013 – organizadora FCC

Essa mudança na percepção de valor ocorre porque:

a) Um gap é instaurado entre o que a empresa

oferece ao mercado e o que o cliente adquire,

aumentando assim a percepção de valor.

b) Um cliente, ao adquirir um produto ou serviço,

percebe que a sua expectativa de valor, em

relação ao que está adquirindo, excede a sua

expectativa de valor de qualquer outro produto

ou serviço da concorrência.

c) O grau de importância dos atributos de valor

muda, à medida que a relação do cliente com o

produto aumenta, podendo aumentar ou

diminuir o valor percebido.

d) O vendedor, ao adquirir um produto ou serviço,

aumenta os benefícios do cliente e isso viabiliza

a redução dos custos de aquisição, o que

contribui para a diminuição da percepção de

valor.

e) As empresas focam o que os clientes desejam,

generalizando e padronizando as suas

necessidades, resultando no aumento da

percepção de valor, porque os clientes são

tratados de maneira uniforme.

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing; Marketing)

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

A gestão de marketing de um banco tem de lidar

com variáveis incontroláveis, compreendidas como

fatores que interferem na condução dos negócios e

que não são determinados pela administração.

Um exemplo de uma variável incontrolável é (são):

a)

b)

c)

d)

e)

As campanhas institucionais

A página da empresa na internet

O composto de marketing

A localização das agências

A situação econômica do país

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing; Marketing )

Forças dinâmicas e inter-relacionadas, externas ao

processo de planejamento estratégico, apresentam

ameaças e oportunidades, devendo ser consideradas

ao reunir os mercados- alvo aos compostos

de marketing. (Sandhusen; 2007)

Em uma análise do ambiente do mercado,

enquadram-se dentre as variáveis ambientais que

influem no planejamento estratégico as de

a) Planejamento tático e interferências

planejamento do plano de negócios.

no

b) Política de regras e políticas disciplinares, em

relação ao ambiente externo.

c) Nível macroambiental e microambiental que

favorecem a análise ambiental.

d) Política de regras e políticas disciplinares, em

relação ao ambiente interno.

e) Planejamento estratégico empresarial e o plano

de negócios que possibilita a análise e o trabalho

em grupo.

As estratégias e suas respectivas ações estão

corretamente correlacionadas em:

a)

b)

c)

d)

e)

I-1; II-3; III-2.

I-2; II-1; III-3.

I-1; II-2; III-3.

I-2; II-3; III-1.

I-3; II-1; III-2.

Produtos e Serviços

Matriz de PORTER

PROVA - 2014 – organizadora CESGRANRIO

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

Neymar Neto considera-se cliente fiel do Banco STU.

Consultado sobre as razões de sua fidelidade,

afirmou que, sem dúvida, o que o fez escolher esse

banco foi a maneira como é atendido. A qualidade

do atendimento bancário pode ser uma estratégia

para atrair e fidelizar clientes, pois

a) O varejo bancário tem dificuldades na igualação

das tarifas praticadas pelos diferentes bancos.

b) O serviço pode ser percebido pelo cliente como

um diferencial.

c) A grande diferenciação de produtos, entre

bancos de varejo, faz com que o cliente perca

referências competitivas.

d) Os clientes não estão aptos a perceber pequenas

gradações na qualidade de atendimento.

e) As estruturas físicas de atendimento dos bancos

de varejo apresentam forte customização.

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

A tabela abaixo apresenta em sua primeira coluna

uma relação contendo as três “estratégias genéricas”

que um banco pode escolher, a fim de enfrentar a

concorrência. A segunda coluna apresenta três ações

ligadas a cada uma delas.

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

Os produtos bancários têm certas características que

os diferenciam dos demais produtos comercializados

no mercado.

Uma de suas características é determinada pela

ausência de clareza ou precisão quando de sua

oferta, que repercute na falta de compreensão e na

dificuldade de o cliente elaborar mentalmente

aquele produto que está sendo a ele ofertado.

Essa característica está relacionada à (ao) sua (seu).

a) Risco percebido

b) Imaterialidade

c) Tangibilidade

d) Automação

e) Invariabilidade

Share of Mind

PROVA - 2014 – organizadora CESGRANRIO

(Prova: CESGRANRIO - 2014 - Banco do Brasil Escriturário / Conhecimentos Bancários)

Campanhas de propaganda são instrumentos

eficientes para aumentar o share of mind de uma

marca, aumentando a confiança dos consumidores

nos serviços bancários contratados.

Por intermédio de pesquisa, um banco pode medir o

nível de share of mind de sua marca, solicitando aos

clientes que:

a) Respondam a questões relacionadas aos fatores

psicográficos

b) Marquem o índice de satisfação com os serviços

e benefícios recebidos

c) Citem a primeira marca que lhes vêm à cabeça

nesse segmento

d) Demonstrem

as

percepções

mentais

relacionadas com a marca.

e) Indiquem o grau de concordância com

afirmações a respeito dos serviços.

Planejamento Estratégico, Tático e

Operacional

b) À divulgação de um novo produto em aberto,

internamente na empresa, buscando o

aproveitamento das sugestões dos empregados

para o seu desenvolvimento.

c) À avaliação de novos clientes e produtos em

busca da comunicação integrada.

d) À relação entre custos e benefícios no perfil

desejado da venda.

e) Aos intermediários, atacadistas e varejistas e aos

clientes e consumidores finais.

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing; Venda de Produtos )

Ao nível de planejamento estratégico, as ações de

vendas estão voltadas, para fins de execução, ao

consumidor final. Com vistas ao planejamento de

vendas em si,

a) As vendas estão relacionadas ao planejamento

estratégico de longo prazo.

b) As vendas estão relacionadas com os níveis

estratégico, tático e operacional.

c) Cabe ao planejamento estratégico contratar uma

assessoria para implantar programas de metas

de retenção de clientes.

d) Cabe aos subsistemas de planejamento a

integração das diversas partes.

e) Cabe aos sistemas de informação a definição do

nível a ser aplicado aos recursos humanos.

Promoção de Vendas/ Marketing Integrado

Atendimento

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

Para melhor atender e convencer o cliente em uma

ação de telemarketing, o atendente não deve

interromper a fala do cliente, deve anotar as

solicitações e as informações importantes. A

comunicação clara e objetiva favorece um bom

atendimento. Contribui com essas ações o

comportamento

a)

b)

c)

d)

e)

Atencioso, solícito e prestativo.

Tolerante, impassível e impositivo.

Cordial, com clareza e intolerância.

Impositivo, com clareza e refutação constante.

Persuasivo, com imprestabilidade e clareza.

Empatia

PROVA - 2013 – organizadora FCC

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing; Venda de Produtos).

A promoção de vendas é uma das ferramentas de

comunicação integrada de marketing mais eficazes e

vem ganhando cada vez mais importância dentro do

composto de marketing. Sua utilização é feita,

principalmente, para completar as demais

ferramentas, e é nesse sentido que consiste a sua

força

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

A utilização de uma voz alegre, clara e calorosa é

essencial para gerar empatia e garantir êxito em um

contato telefônico profissional. Dentre outras, uma

característica da empatia é a capacidade de

Dessa forma, as promoções de vendas são

direcionadas .

a) Aos produtos em relação aos serviços ofertados

ao consumidor final.

a) Agir em benefício próprio.

b) Interromper a fala do cliente no momento exato.

c) Motivar o contato telefônico, por meio de

entonação lenta e pausada com refutação

contínua.

d) Compreender o sentimento ou reação da outra

pessoa,

imaginando-se

nas

mesmas

circunstâncias.

e) Ter firmeza no ritmo e tom vocal para persuadir

com autoritarismo.

Forças de PORTER

PROVA - 2013 – organizadora FCC

(Prova: FCC - 2013 - Banco do Brasil - Escriturário 2013 / Conhecimentos Bancários / Atendimento e

Marketing)

Considere um setor bancário hipotético com as

seguintes características: inexistência de economias

de escala; clientes com baixo custo de troca de

banco; baixa necessidade de capital para abertura do

negócio; ausência de políticas públicas restritivas.

Dentre as denominadas cinco forças competitivas de

Porter, a mais relevante como ameaça a um banco

em funcionamento, diante da estrutura setorial

apresentada, é

a)

b)

c)

d)

e)

A ausência de rivalidade entre os concorrentes.

O baixo poder de negociação dos clientes.

A possibilidade de novos entrantes.

O poder de negociação dos fornecedores.

A

pressão

de

produtos

e

serviços

complementares.