INFORME

ECONÔMICO

Ano 17 ● Número 35 ● 31 de agosto de 2015

A conta da recessão já custou 2,1% de queda no PIB em 2015

Resultado da produção brasileira refletiu a piora dos dados econômicos registrados até junho, e não há

perspectivas de melhora até o final do ano.

Podemos ter a recessão mais longa dos últimos 23 anos

A recessão atual já dura 5 trimestres e pode ser a mais longa desde 1992.

FEDERAÇÃO DAS INDÚSTRIAS DO RIO GRANDE DO SUL

Av. Assis Brasil, 8787 Fone: (051) 3347.8731 Fax: (051) 3347.8795

UNIDADE DE ESTUDOS ECONÔMICOS

www.fiergs.org.br/economia

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

A conta da recessão já custou 2,1% de queda no PIB em 2015

Resultado da produção brasileira refletiu a piora dos dados econômicos registrados até junho, e não há

perspectivas de melhora até o final do ano.

F

I

E

R

G

S

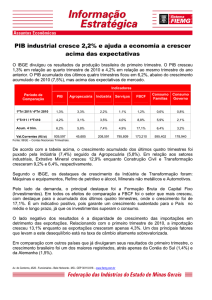

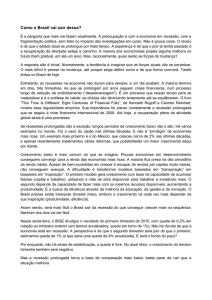

PIB a preços de mercado – Brasil – 2º Tri. 2015

PRODUÇÃO

E

C

O

N

Ô

M

I

C

O

Dentre as atividades que mais contribuíram para o

resultado desse segmento estão Veículos automotores,

reboques e carrocerias (-2 p.p.) , Equipamentos de

informática, produtos eletrônicos e ópticos (-0,8 p.p.),

Coque, derivados de petróleo e biocombustíveis (-0,7

p.p.), Máquinas e equipamentos (-0,6 p.p.) e Alimentos

(-0,5 p.p.).

A análise dos componentes da Despesa mostra a

extensão do quadro recessivo. Apenas duas contas

apresentaram crescimento na comparação trimestral:

Consumo do Governo (+0,7%) e Exportações (+3,4%).

Contudo, o resultado das Importações compensaram

essa expansão com forte queda (-8,8%) nessa base de

comparação.

Por fim, o resultado do Consumo das Famílias

manteve-se em queda (-2,1%), sendo esse o segundo

trimestre consecutivo nessa comparação – algo que não

ocorria desde os últimos dois trimestres de 2002. Pelo

lado da Produção, o desempenho dessa variável foi

acompanhado pela queda do segmento de Comércio

(3,3%) dentro do setor terciário.

Os dados de Investimento, por sua vez, mantém a

preocupação de que a economia brasileira terá pouco

espaço para expansão nos próximos meses. A queda de

8,1% foi a oitava seguida nessa medição, e reduziu a

Taxa de Investimento de nossa economia para 17,8%

do produto no trimestre, a menor para esse período

desde 2006.

Os resultados do PIB mostram que o custo das

decisões equivocadas de política econômica do passado

recente não são desprezíveis. Não só isso, o

desempenho dos Investimentos segue aquém do

necessário para entrarmos em uma trajetória de

crescimento sustentável, dificultando a saída, no curto

prazo, não só da recessão em termos de produção, como

também da recessão econômica como um todo.

DESPESA

I

N

F

O

R

M

E

Os resultados das Contas Nacionais Trimestrais

apontaram para uma recessão em termos de produção

no Brasil. Conforme o IBGE, o PIB do país caiu 1,9%

no 2º trimestre em comparação ao 1º trimestre do ano –

livre de efeitos sazonais. Na comparação com igual

período do ano anterior o desempenho foi ainda mais

negativo: -2,6%, contribuindo para uma queda

acumulada em 2015 que já atinge 2,1%.

Pela ótica Produção, o quadro não se altera quanto à

direção da variação trimestral na comparação entre os

três setores econômicos. Tanto a Agropecuária (-2,7%),

a Indústria (-4,3%) e os Serviços (-0,7%) apresentaram

quedas frente ao primeiro trimestre. No acumulado de

2015 o quadro só se altera para o setor primário

(+3,0%) influenciado pela contabilização da safra

agrícola, enquanto os demais seguem negativos (-4,1%

e -1,3%, respectivamente).

Considerando o setor industrial e seus segmentos,

apenas a Indústria Extrativa apresentou desempenho

positivo na comparação trimestral (+0,3%) e no

acumulado do ano (+10,4%). Esse resultado destoa

bastante dos demais segmentos do setor pela influência

da extração de minério de ferro (+12,3%) e produção

barris de petróleo (+11,9%, na média diária) em 2015.

Na Indústria de Transformação o cenário de queda

completou seu oitavo trimestre consecutivo (-3,7% na

comparação com período imediatamente anterior),

contribuindo para reduzir o crescimento acumulado em

12 meses do segmento para -6,1%. Considerando

apenas 2015, o segmento já acumula queda real de

7,6% no produto.

A Construção Civil e a produção industrial de

Energia e Saneamento (também denominados Serviços

Industriais de Utilidade Pública) caíram na comparação

trimestral (-1,5% e -8,4%, respectivamente),

demonstrando que a contração da produção foi

disseminada em quase toda a Indústria.

Ainda que o PIB não permita abertura em atividades

industriais sem seus microdados, é possível inferir as

principais contribuições para essa queda através dos

dados da produção industrial.

No acumulado do primeiro semestre, considerando o

desempenho e os pesos de cada atividade, a produção

da indústria extrativista foi positiva em 1,1% no

acumulado de 2015 - em linha com os resultados do

PIB.

Na Transformação, contudo, a queda de 7,3% nessa

medição foi bastante disseminada, uma vez que apenas

duas das 25 atividades não tiveram desempenho

negativo – sendo que a de maior crescimento (Produtos

diversos) apresentou apenas contribuição positiva em

0,1 ponto percentual (p.p.) na mesma base.

Variação (em % )

Trim.

Trim.

ano

Acum. Acum.

anterior anterior ano

4 trim.

Agropecuária

-2,7

1,8

3,0

1,6

Indústria

-4,3

-5,2

-4,1

-2,9

Extrativa

0,3

8,1

10,4

10,4

Transformação

-3,7

-8,3

-7,6

-6,1

Const. Civil

-1,5

-4,7

-8,5

-7,4

Energia e saneamento

-8,4

-8,2

-5,5

-4,6

Serviços

-0,7

-1,4

-1,3

-0,5

PIB

-1,9

-2,6

-2,1

-1,2

Consumo

-2,1

-2,7

-1,8

-0,6

Governo

0,7

-1,1

-1,3

-0,3

Investimento

-8,1

-11,9

-9,8

-7,9

Exportações

3,4

7,5

5,6

1,0

Importações

-8,8

-11,7

-8,2

-4,7

Fonte: IBGE.

Unidade de Estudos Econômicos – FIERGS

www.fiergs.org.br/economia

Podemos ter a recessão mais longa dos últimos 23 anos

A recessão atual já dura 5 trimestres e pode ser a mais longa desde 1992.

I

N

F

O

R

M

E

E

C

O

N

Ô

M

I

C

O

F

I

E

R

G

S

Popularmente se considera uma recessão técnica

quando ocorrem dois trimestres consecutivos de queda

no PIB. Nesse caso, entramos em recessão apenas no

segundo trimestre de 2015, apesar das quedas no

emprego, nas concessões de crédito, nos investimentos

e no mercado de capitais já apresentarem retração desde

o ano passado.

Levando em conta outras variáveis além do PIB, é

possível fazer uma abordagem mais ampla com relação

aos ciclos da economia e a data de início e término das

recessões. Para isso, em diversos países há instituições

que realizam a datação dos ciclos econômicos com uma

abordagem multidimensional. No Brasil, há o Comitê

de Datação de Ciclos Econômicos (CODACE –

IBRE/FGV), que busca fazer a identificação dos

períodos de recessão e expansão econômica.

Segundo o CODACE, a recessão econômica

brasileira já dura mais tempo do que os dois trimestres

de queda que aponta os dados das contas nacionais. A

recessão atual começou no segundo trimestre de 2014 e

persiste há 5 trimestres. Nesse período, a economia

brasileira encolheu 3,5%. Esta pode ser a recessão mais

longa dos últimos 23 anos. A recessão mais longa antes

dessa ocorreu entre o 3º trimestre de 1988 e o 1º de

1992, quando o ritmo do PIB foi em média -1,2% ao

trimestre.

A atual recessão tem previsão de durar, conforme as

previsões do Boletim Focus do Banco Central, 8

trimestres, ou seja ele iniciou no 2º trimestre de 2014 e

deve acabar, na melhor das hipóteses, apenas no

primeiro trimestre de 2016.

O crescimento médio da economia brasileira entre

1996 e 2014 foi de 3% ao ano, mas pode ser divido em

três período distintos. Entre 1996 e 2003, o crescimento

da nossa economia foi de 2,3% ao ano. Durante esse

período o país passou por uma reformulação econômica

profunda, o que preparou para o ciclo de crescimento

seguinte.

Entre 2004 e 2010 a média de crescimento subiu

para 4,4% ao ano. No período seguinte, 2011 a 2015, o

crescimento caiu para 2,1% ao ano e deve ser menor,

caso se realizem as previsões para 2016. Com exceção

do período 2004-2010, a história econômica recente

mostra que o Brasil cresce pouco e a expectativa é que

teremos o período de menor crescimento desde a

estabilização econômica.

A crise atual tende a ser longa, pois decorre de

fatores estruturais da economia brasileira e não apenas

de uma conjuntura desfavorável. Esse crise difere

daqueles ocorridas a partir dos anos 90 e durante os

anos 2000, em que havia um elemento desencadeador

externo e bem identificável. Esses foram os casos das

crises dos tigres asiáticos, da sucessão presidencial de

2002 e da crise financeira de 2008. Essas recessões

tiveram duração de cerca de 2,8 trimestres e um queda

anualizada de 2,8% no PIB. A economia conseguia se

recuperar relativamente rápido, pois uma ligeira

correção de rota foi suficiente.

Atualmente, a expectativa de uma recessão

prolongada traz alguns elementos que lembram aquelas

crises que enfrentamos nos anos 80. O cenário atual

decorre da necessidade de mudanças mais profundas

nos fundamentos da economia e a taxa de sacrifício

tende a ser maior. Sair de uma crise que nós mesmos

geramos requer um reconhecimento da necessidade de

correção que ainda não tomamos consciência.

As crises dos anos 80 tiveram recessões que duraram

em média de 8,3 trimestres e queda -1,1% do PIB ao

trimestre. O ponto mais negativo desse processo é que

parece que optamos por um tratamento com alguns

elementos que também lembram os anos 80. Submeter

um orçamento para 2016 deficitário foi a prova mais

recente de que o País se nega a realizar os ajustes

necessários. As consequências dessas políticas também

tem um sabor de anos 80 e são bem conhecidas:

inflação, desemprego e empobrecimento relativo ao

resto do mundo.

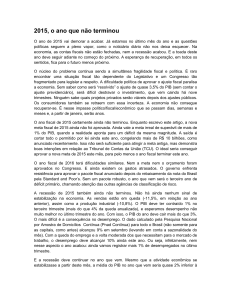

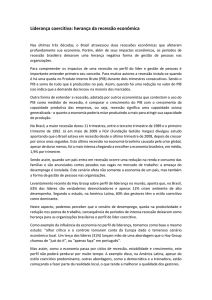

PIB – Brasil

(var. % real acum. 4 trim.)

Fonte: CODACE. IBGE

Unidade de Estudos Econômicos – FIERGS

www.fiergs.org.br/economia