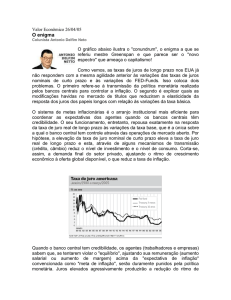

O Enigma da taxa de juros

Atualmente, o governo dos Estados Unidos pode se financiar pelo prazo de dez anos a uma taxa

de 2,5%. Descontando-se o efeito da inflação, o custo real permanece abaixo de 0,5%. Um ano

atrás, a taxa de juros real era negativa. Com a baixa taxa de juros disseminada pelo mundo

desenvolvido, muitos temem que a era da “estagnação secular” possa ter iniciado.

O grau de problemas da permanência das taxas de juros reais em níveis baixos depende das

razões para sua redução. A visão prevalecente é de que a tendência cadente reflete

substancialmente uma queda na taxa de juros de equilíbrio ou “natural”, motivada por

mudanças nos fundamentos da poupança e investimento. Em outras palavras, a conjugação de

uma maior propensão marginal a poupar nos países emergentes com uma maior aversão ao

risco dos investidores tem elevado a oferta de poupança internacional, mesmo com uma

perspectiva de baixo crescimento e elevada incerteza venham deprimindo a demanda por

investimento.

Esta redução percebida na taxa “natural” de juros é vista como o obstáculo primordial para a

recuperação econômica. O limite mínimo de zero para a taxa de juros nominal restringe a

capacidade de estímulo da política monetária, por meio da redução da taxa juros para um nível

inferior à do equilíbrio. Como impedir este declínio das taxas de equilíbrio tem se tornado

assunto de intenso debate.

Perceptivelmente ausente da discussão, no entanto, é o papel dos fatores financeiros para

explicar a tendência da redução da taxa de juros. Afinal de contas, as taxas de juros não são

determinadas por uma força invisível, mas sim pelas pessoas. Os bancos centrais definem a parte

de curto prazo da estrutura a termo da taxa de juros, enquanto que, com base nas suas

expectativas da capacidade da política monetária responder à inflação futura e ao crescimento

e levando em conta os riscos associados, os agentes de mercado precificam a extremidade de

longo prazo da curva. A taxa real de juros observada é mensurada pela dedução da expectativa

inflacionária das taxas nominais de juros.

Desse modo, para um determinado instante, as taxas de juros refletem a interação entre a

função de reação do Banco Central e as crenças do setor privado. Ao identificar a evolução da

taxa de juros real com os fundamentos do investimento e da poupança, a hipótese implícita é

de que o Banco Central e os mercados financeiros podem aproximadamente traçar e monitorar

a evolução da taxa real de equilíbrio ao longo do tempo.

Mas isso não é trivial. Para os bancos centrais, medir a taxa de juros de equilíbrio - um conceito

abstrato que não pode ser observado- é um tremendo desafio. Para orientar as taxas na direção

correta, os bancos centrais dependem basicamente de estimativas de variáveis que também não

podem ser constatadas, incluindo a própria taxa real de equilíbrio, o produto potencial, e a

tendência no nível do desemprego. Estas estimativas são feitas com elevado nível de incertezas,

fortemente dependentes de modelos, e sujeitas a grandes revisões.

Além disso, as abordagens de política econômica dos bancos centrais podem estar incompletas.

Em grande parte, por focar fortemente na inflação de curto prazo e a estabilização do produto,

a política monetária pode não dar a devida atenção à evolução dos agregados financeiros. Dado

que o ciclo financeiro é muito mais prolongado do que o ciclo de negócios, os horizontes típicos

de política podem não permitir que as autoridades contabilizem adequadamente o impacto de

suas decisões no desempenho futuro das economias. O fato de que ciclos de formação de bolhas

possam ocorrer em um ambiente de inflação relativamente estável, também não contribui. Com

os principais participantes do mercado financeiro e os bancos centrais atuando às escuras, as

coisas podem dar muito errado. E elas têm dado. Ao longo das últimas três décadas, houve

vários episódios de expansão e recessão induzidos pelo comportamento do crédito que

causaram grandes prejuízos para a economia global. É difícil conciliar essa realidade com a visão

de que as taxas de juros, que precificam a alavancagem, têm estado o tempo todo na sua

trajetória de equilíbrio.

O foco nos fundamentos da poupança e de investimento como determinantes das taxas de juros

é inteiramente lógico do ponto de vista dos modelos macroeconômicos tradicionais, que

assumem que no longo prazo a moeda e as finanças são irrelevantes ("neutras") para a trajetória

do produto real. Mas as sucessivas crises têm mostrado que podem ter efeitos duradouros.

Fatores financeiros, com destaque a alavancagem, não só podem amplificar as flutuações

cíclicas, mas também afastar as economias de uma trajetória de crescimento sustentável. De

fato, um crescente corpo de evidências mostra que, na esteira de uma crise financeira, o nível

de produto é permanentemente mais baixo.

Tudo isso sugere que a tendência de queda nas taxas de juro reais simplesmente não só espelha

passivamente as mudanças nos fundamentos macroeconômicos subjacentes. Pelo contrário, ele

também ajuda a direcioná-los. Baixas taxas de juros podem gerar as sementes para a formação

de bolhas e crises financeiras.

As políticas que não se inclinam contra os booms financeiros, mas que facilitem de forma

agressiva e persistente a sua formação durante as crises, induzem um viés de baixa nas taxas de

juros ao longo do tempo e um viés de alta no volume de endividamento. Isso cria algo

semelhante a uma armadilha da dívida, quando é difícil aumentar as taxas de juros sem

prejudicar as economias. A acumulação de dívida e as distorções nos padrões de produção e de

investimento induzidos pelas taxas de juros persistentemente baixas dificultam o retorno dessas

taxas para os seus níveis normais. Desse modo, baixas taxas de juros retroalimentam-se.

Esta perspectiva alternativa destaca o trade-off inerente à política monetária exageradamente

acomodatícia. A política monetária não pode superar os impedimentos estruturais ao

crescimento. Mas as ações que os bancos centrais praticam hoje podem afetar no longo prazo

o desenvolvimento da economia real, principalmente através do seu impacto sobre o ciclo

financeiro. Estes efeitos secundários de médio e longo prazo precisam ser cuidadosamente

ponderados contra os benefícios de estímulo de curto prazo. Enquanto as taxas de juros baixas

podem ser a resposta natural à percepção, nem sempre correta, de uma carência crônica de

demanda, podem ser muito caras ao longo do tempo.

Lançar as bases de uma recuperação sustentada exige medidas para fortalecer o balanço

patrimonial dos setores público e privado, juntamente com reformas estruturais destinadas a

melhorar o aumento da produtividade e potencial de crescimento. Maiores estímulos podem

impulsionar o produto no curto prazo, podem agravar o problema, compelindo por maiores

dosagens ao longo do tempo. Uma dependência doentia por analgésicos pode ser evitada, mas

somente se nós identificarmos o risco a tempo.

Claudio Borio e Piti Disyatat – Respectivamente, Head of the Monetary and Economic

Department at the Bank for International Settlements e Director of Research at the Bank of

Thailand. Artigo originalmente publicado no Project Syndicate em 11.06.14. Tradução e

adaptação da Assessoria Econômica da ABBC.