Financiamento de Opções

O financiamento com opções é uma estratégia largamente utilizada no mercado e consiste na

venda de uma opção de compra para cada ativo possuído em carteira. A operação pode ser

realizada pelo investidor que já está posicionado no papel ou por aquele que ainda não possui o

ativo objeto. Veja abaixo duas formas distintas para o financiamento de uma posição em ações.

Financiamento dentro do dinheiro

O financiamento dentro do dinheiro consiste na compra do ativo, seguida da venda de uma opção

de compra com preço de exercício inferior ao preço de aquisição desse ativo. O investidor que

realiza esse tipo de estratégia visa ser exercido, obtendo uma taxa que na maior parte das vezes

é substancialmente superior às taxas praticadas nos mercados de renda fixa. Como a opção

operada está dentro do dinheiro, as chances de exercício são maiores.

O exemplo abaixo foi montado com o papel fictício ABCD4 cotado a R$ 25,00.

O investidor compra 1.000 ABCD4 por R$ 25,00 e imediatamente vende 1.000 Calls de ABCD4

com strike 24,00 e vencimento em 30 dias úteis, recebendo pela venda um prêmio de R$ 2,00.

Observe que o prêmio recebido pela venda da opção é superior à diferença entre o preço de

aquisição do ativo e o strike da opção.

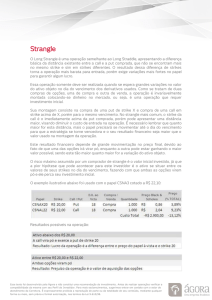

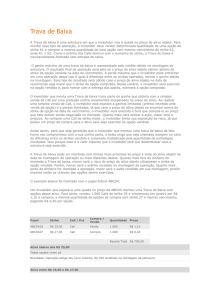

Compra/Venda

Quantidade

Ativo

Preço

Total

Compra

1000

ABCD4

R$ 25,00

R$ 25.000,00

Venda

1000

ABCDA24

R$ 2,00

R$ 2.000,00

Nesta operação, o investidor quer que o ativo se mantenha acima dos R$ 24,00 pois assim, ele

venderá o ativo por R$ 24,00 tendo comprado por R$ 23,00 (R$ 25,00 – R$ 2,00 pela venda das

opções). Essa taxa representa um lucro líquido de 4,35%, ou 594% do CDI do período.

Por outro lado, caso o ativo caia, o investidor terá proteção até os R$ 23,00 ou seja, 8% de

proteção.

Financiamento fora do dinheiro

O financiamento fora do dinheiro é uma estrutura que permite ao investidor reduzir o custo de

aquisição do ativo, porém limita seu ganho máximo em determinado patamar. A estrutura é

montada na maioria dos casos por investidores que desejam manter o papel em carteira, ou seja,

não pretendem ser exercidos. Se a opção vendida não for exercida (virar pó), o prêmio recebido

por sua venda atua como um redutor do custo de aquisição do ativo. É importante lembrar que

quanto mais fora do dinheiro estiver a opção lançada, menor será a chance de exercício, porém,

menor também será o prêmio recebido pela venda do direito.

Caso o investidor realmente não deseje se desfazer da posição e após a venda da opção o ativo se

valorizar (aumentando as chances de exercício), o investidor pode rolar sua operação para um

próximo vencimento. A rolagem consiste na recompra da opção vendida seguida pela venda de

uma opção para um próximo vencimento. Obviamente, o prêmio pago para recomprar a opção

anteriormente lançada será maior do que o recebido pela sua venda na montagem do

financiamento, já que o ativo se valorizou. Porém, ao vender uma opção de mesmo strike, ou

possivelmente um strike superior para um vencimento mais longo, o saldo final da rolagem

(recompra da opção vendida e venda de uma opção com vencimento mais longo) na grande

maioria dos casos será positivo. Isso ocorre porque quanto mais distante for o vencimento de uma

opção, maior será seu prêmio. Como estamos comprando uma opção de vencimento próximo e

vendendo uma opção de mesmo strike para um vencimento mais distante, por definição a

operação deverá ser feita com entrada de caixa.

Para melhor ilustrar a estratégia, considere o exemplo também com o papel fictício ABCD4 cotado

a R$ 25,00.

O investidor compra 1.000 ABCD4 por R$ 25,00. O mesmo deseja permanecer com o ativo em

carteira por acreditar nos fundamentos da empresa. Para reduzir o custo de aquisição do ativo, o

investidor logo após comprar o papel vende 1.000 Calls de ABCD4 com strike 26,00 para

vencimento em janeiro (30 dias úteis), recebendo por isso um prêmio de R$ 0,90. Para ocorrer o

exercício da opção lançada, o papel teria que se valorizar aproximadamente 4% em 30 dias úteis.

Com a venda da opção, o custo de aquisição do ativo foi reduzido em 3,60%. O prêmio recebido

pelo lançamento pode também ser interpretado como uma proteção da posição no ativo à vista. O

papel pode cair R$ 0,90 e o investidor ainda se encontrará na zona de ganho.

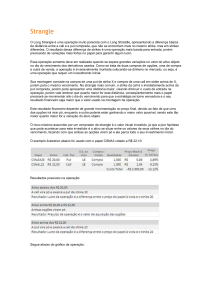

Compra/Venda

Quantidade

Ativo

Preço

Total

Compra

1000

ABCD4

R$ 25,00

R$ 25.000,00

Venda

1000

ABCDA26

R$ 0,90

R$ 900,00

Se o papel se encontrar abaixo de R$ 26,00 no vencimento das opções, a opção não será

exercida. O investidor terá reduzido o custo de aquisição de suas ações para R$ 24,10, o que

equivale a uma proteção de 4%. Se o papel estiver acima de R$ 26,00 e o investidor não tiver

rolado a operação, a opção será exercida. Com o exercício, o investidor irá receber uma taxa de

7,88%. [(strike / Preço de aquisição - prêmio) - 1].

Observações:

i- Este tipo de operação poderá ser feita, sob consulta, com outros papéis que compõem o Índice

Bovespa.

ii- A Ágora tem liquidez para entrada e saída da operação.

iii- Realizar essa operação entre em contato com nossas Mesas de Operações.

iv- Este informativo possui caráter meramente didático e não constitui análise, sugestão ou

incentivo a quaisquer investimentos.

v- As referências a empresas, cotações de ativos e outros dados financeiros são utilizados para

fins meramente ilustrativos.

vi- Não foram consideradas taxas de corretagens para entrada ou saída das operações.