Documento Cópia - SICnet

Nota Técnica nº 212/2016-SRM/ANEEL

Em 20 de setembro de 2016.

Processo: 48500. 000306/2015-46

Assunto: Proposta de atualização do modelo

financeiro para cálculo do teto da Receita Anual

Permitida (RAP) dos leilões de concessão de

transmissão de energia elétrica no Brasil, visando

abertura de Audiência Pública.

I - DO OBJETIVO

1.

A presente Nota Técnica tem por objetivo apresentar proposta de atualização do modelo

financeiro para cálculo da Receita Anual Permitida (RAP) máxima dos leilões de concessão de transmissão

de energia elétrica no Brasil.

II - DOS FATOS

2.

Em 18 de dezembro de 2013, foi publicada a Resolução Normativa ANEEL nº 592, de 17 de

dezembro de 2013, que estabeleceu os custos de capital próprio e de terceiros, além de fixar os critérios para

aferição da estrutura de capital a serem utilizados na definição da receita teto das licitações, na modalidade

leilão público, para contratação das concessões para prestação do serviço público de transmissão.

3.

Após a publicação da Resolução nº 592/2013, foram realizados pela ANEEL os leilões de

transmissão nº 011/2013, 001/2014, 004/2014 e 007/2014. Nesses leilões, foram levados a licitação 27 lotes,

sendo que em 12 não houve propostas.

4.

Fundamentado na Nota Técnica nº 27/2015 SRM-SCT-SGT/ANEEL, de 5 de fevereiro de

2015, e tendo em vista a decisão da Diretoria Colegiada da ANEEL, foi aberta a Audiência Pública ANEEL nº

008/2015 visando obter subsídios para o aprimoramento da metodologia e dos critérios gerais para definição

da revisão do modelo de receita teto das licitações, na modalidade leilão público, para contratação das

concessões de serviço público de transmissão de energia elétrica.

5.

Após o período de intercâmbio documental, realizado entre 9 de fevereiro e 2 de março de

2015, foi elaborada a Nota Técnica n° 42/2015-SRM-SCT/ANEEL, que consolidou as contribuições recebidas

e apresentou a proposta final de modelo financeiro para o cálculo do teto da Receita Anual Permitida (RAP).

O resultado do trabalho foi apreciado em reunião da Diretoria Colegiada da ANEEL e em março de 2015 foi

publicada no Diário Oficial da União a Resolução Normativa nº 653, de 24 de março de 2015, que aprovou o

Submódulo 9.8 dos Procedimentos de Regulação Tarifária – PRORET.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 2 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

6.

Em maio de 2015, no Acórdão nº 1293/2015-TCU-Pl, recebido por esta Agência por meio do

Ofício 0271/2015-TCU-SeinfraElétrica, o TCU determinou à ANEEL que: “realize estudos técnicos com vistas

a reavaliar a formulação do Capital Asset Pricing Model (CAPM), especificamente quanto à variável Beta, bem

como a estrutura do capital, ambos utilizados no modelo de precificação da RAP, encaminhando ao Tribunal,

no prazo de 120 (cento e vinte) dias, os resultados obtidos, acompanhados de toda a fundamentação teórica

que os embasou”. Em resposta, foi elaborada a Nota Técnica 164/2015- SRM/ANEEL com as avaliações

solicitadas.

7.

Em fevereiro de 2016, em referência ao Leilão ANEEL nº 13/2015, o TCU emitiu o Acordão nº

288/2016 com recomendações e determinações, dentre as quais, a abstenção da utilização do beta do setor

de construção civil pesada na metodologia de cálculo do custo do capital próprio e o ajuste no cálculo do risco

Brasil de forma a fazer com que o custo de capital próprio seja compatível com o atual contexto econômicofinanceiro do país.

8.

Em 13 de abril de 2016, foi realizado o Leilão ANEEL nº 13/2015, que licitou

empreendimentos de transmissão de energia elétrica correspondendo a aproximadamente 6,5 mil km de

linhas agrupados em 24 lotes. Destes, foram arrematados 14 lotes, referentes a cerca de 3,4 mil km e

investimentos da ordem de R$ 7 bilhões. Os demais lotes não receberam proposta financeira.

III - DA ANÁLISE

III.1 - METODOLOGIA ATUAL

9.

A metodologia utilizada para o cálculo do preço teto da RAP nos leilões de transmissão pode

ser decomposto em três partes: (a) Entrada de Dados; (b) Fluxo de Caixa do Projeto; e (c) Estimativa da RAP.

a) Entrada de Dados são os parâmetros exógenos ao modelo necessários para elaboração do fluxo de

caixa do projeto que se deseje definir a RAP.

i.Investimento Inicial: contempla os desembolsos de capital efetuados na construção da linha de

transmissão, tais como: módulos de infraestrutura de manobras, módulos de entrada de linhas,

módulos de ligação de barras, módulos de conexão do reator de linha, reatores de linha, módulos de

conexão do capacitor série, capacitores série, entre outros. Os valores estimados para cada ativo são

provenientes da base de dados de Custos de Referência da ANEEL. Esses valores sofrem uma

redução advinda do Fator REIDI – Regime Especial de Incentivos para o Desenvolvimento da

Infraestrutura – que suspende a exigência das contribuições do PIS e COFINS no caso da compra de

máquinas, aparelhos, materiais de construção, equipamentos e serviços destinados a obras de

infraestrutura, que componham o ativo imobilizado do projeto. Esse valor é definido na ocasião do

edital de licitação.

ii.Custo de Capital Próprio (Kp): consiste da estimativa do custo de oportunidade dos sócios do

empreendimento. O Kp varia no tempo em função de alterações em seus componentes: taxa livre de

risco, prêmio de risco, beta e risco país. O custo do capital próprio em termos nominais, em dólar, é

dado por:

Kp(i)= Rf + βa(i) x (PRM) + Rp

Onde:

Kp(i) – custo do capital próprio para o ano i;

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 3 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

βa(i) – beta alavancado para a estrutura de capital do projeto para o ano i;

Rf – taxa livre de risco em dólar;

PRM – prêmio de risco do mercado;

Rp – Risco país.

Tais parâmetros são calculados na ocasião da definição da RAP teto, conforme regras mostradas na

Tabela 1, e fórmulas apresentadas a seguir. Na Tabela 1, estão apresentadas as fontes utilizadas

como referência para cada parâmetro, o prazo a ser considerado e a forma de cálculo para o

parâmetro (coluna “Medida”, correspondente a médias ou medianas).

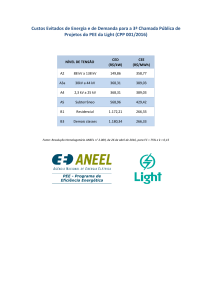

Tabela 1. Parâmetros para o cálculo do custo do capital próprio.

Série

Taxa do ativo livre

de risco (Rf)

Retorno de

Mercado

Inflação americana

Risco País (Rp)

Fonte

(código Reuters)

10YUSTB*

Prazo

(anos)

30

Medida

SPXTR

30

Média

USCPI

JP Morgan EMBI+ BR

15

15

Média

Mediana

Média

Os parâmetros “beta do setor elétrico desalavancado” e “beta do setor de construção pesada

desalavancado” são fixos e possuem os seguintes valores, respectivamente, conforme apresentado

no Submódulo 9.8 do PRORET: 0,4316 e 1,02.

βa(i) = βd x ( 1 +

()

) x (1-IR)

()

Onde:

βa (i) – Beta alavancado para estrutura de capital do projeto para o ano i;

βd – Beta desalavancado do setor;

%CT(i) - Percentual da estrutura de capital referente à capital de terceiros para o ano i;

%CP(i) - Percentual da estrutura de capital referente à capital próprio para o ano i;

IR - Alíquota efetiva de imposto de renda de pessoa jurídica mais contribuição social sobre o lucro

líquido, equivalendo a 34% no Brasil.

Destaca-se que o valor βd utilizado no cálculo varia ao longo do tempo. Durante o período de

previsão de construção, é utilizado o valor do beta do setor de construção pesada, e após este

período é utilizado o valor de beta do setor elétrico, em ambos os casos desalavancados, conforme

valores mencionados anteriormente.

O prêmio de risco de mercado é determinado pela diferença entre a taxa de risco do mercado (Rm) e

a taxa livre de risco (Rf).

iii. Custo do Capital de Terceiros (Kd): consiste da estimativa do custo de captação de dívida para

o projeto. Esse parâmetro é calculado considerando:

Kd = (TJLP + RBndes + pRisco)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 4 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

Onde:

Kd - Custo do capital de terceiros em termos nominais;

TJLP - Taxa de juros de longo prazo vigente;

RBndes - Remuneração básica do BNDES;

pRisco - Remuneração de risco máxima.

Os parâmetros utilizados no cálculo do custo do capital de terceiros devem ser atualizados na

ocasião da definição da RAP teto, considerando os valores praticados no mercado à época em que

ocorrer a deliberação da diretoria a respeito da publicação da RAP do leilão.

iv. Estrutura de capital: composto pelas variáveis %CP, percentual de capital próprio, e %CT,

percentual de capital de terceiros. Para a definição da receita teto considera-se os níveis máximos de

alavancagem vigentes para contratação de dívida junto ao BNDES.

v. Percentual de capital de terceiros (%CT): consiste no percentual estimado de endividamento

para o financiamento do projeto. A estimativa de participação de capital de terceiros no primeiro ano

após o termino da obra é dado pelo produto entre o percentual de itens financiáveis pelo percentual

máximo do investimento financiado pelo BNDES.

vi. Custo Médio Ponderado de Capital (WACC, na sigla em inglês): modelo que reflete o custo

médio das diferentes alternativas de financiamento disponíveis para o investimento. Neste modelo, o

Kp é ponderado pelo percentual de capital próprio e o Kd é ponderado pelo percentual de capital de

terceiros, e descontado do benefício tributário. O WACC pode ser obtido pela formulação:

WACC(i) =%CP(i)× Kp(i) + %CT × Kd(1-IR)

Onde:

Kp(i) - Custo do capital próprio em termos nominais no ano i;

Kd - Custo do capital de terceiros em termos nominais;

%CT - Percentual da estrutura de capital referente à capital de terceiros;

%CP(i)- Percentual da estrutura de capital referente à capital próprio no ano i;

IR - Alíquota efetiva de imposto de renda de pessoa jurídica e contribuição social sobre o lucro

líquido, equivalendo a 34% no Brasil.

vii. O&M Anual (Percentual do Investimento): consiste em uma estimativa das despesas anuais em

O&M em relação ao investimento inicial efetuado no projeto. Esse percentual é calculado com base

no histórico de projetos similares e definido na ocasião do edital de licitação.

viii. O&M Anual (Valor Monetário Equivalente): consiste no valor em moeda corrente estimado em

termos reais dos gastos de O&M no decorrer da vida do projeto. É calculado pelo produto do O&M

Anual (Percentual do Investimento) e do valor do Investimento Inicial no projeto.

ix. Taxa de Depreciação (Sobre o Investimento Depreciável): consiste no percentual de

depreciação média dos ativos permanentes investidos no projeto. Considerando a baixa variabilidade

no tempo de depreciação específica dos ativos em relação à sua média, optou-se pelo uso da taxa de

depreciação média apurada para o projeto para o cálculo da deposição anual dos ativos, sendo essa

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 5 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

tratada como constante no decorrer da projeção. Esse valor é definido na ocasião do edital de

licitação.

x. Número de Anos da Depreciação: consiste no número médio de anos da depreciação do ativo

imobilizado, sendo esse calculado aplicando-se o inverso multiplicativo da taxa de depreciação

média.

xi. Encargos Setoriais: consiste no somatório de impostos setoriais incidentes sobre a receita bruta

de transmissão, incluindo: Cofins, PIS e Finsocial, gastos em Pesquisa e Desenvolvimento, taxa de

fiscalização e CPMF. Tais percentuais são mantidos fixos no decorrer da vida do projeto e

multiplicados pela receita bruta de transmissão para obtenção do valor monetário estimado em

termos reais das despesas com encargos setoriais no fluxo de caixa do projeto.

xii. Cofins, PIS e Finsocial: Valor estimado para pagamento de Cofins, PIS e Finsocial.

xiii. Taxa de Fiscalização: encargo incidente sobre a receita bruta de transmissão. Esse valor é

considerado constante no decorrer de toda a vida do projeto.

xiv. Pesquisa & Desenvolvimento: consiste do percentual da receita bruta de transmissão (1%) que

deve ser despendido com projetos de pesquisa e desenvolvimento da empresa. Esse valor é

considerado constante no decorrer de toda a vida do projeto.

xv. Contribuição Social: alíquota de contribuição social incidente sobre o lucro tributável, definida

em 9% e mantida constante em todos os projetos.

xvi. IR Normal: alíquota de imposto de renda normal incidente sobre o lucro tributável, definida em

15% e mantida constante em todos os projetos.

xvii. IR Adicional: alíquota de imposto de renda adicional incidente sobre a parcela de lucro tributável

que exceder R$ 240 mil, definida em 10% e mantida constante em todos os projetos.

xviii. Prazo de Construção (meses): consiste no prazo para entrada em operação comercial.

xix. Ano de Desembolso e Valor do Desembolso: informação da distribuição no tempo do

investimento inicial, ou seja, o cronograma esperado de desembolsos na construção do projeto. Nos

modelos analisados foi observado que a distribuição do percentual do investimento inicial pode variar

de projeto para projeto em função de suas especificidades.

xx. Geração de Receita: consiste no percentual de disponibilização da linha de transmissão no ano.

Em particular no 1º ano de operação do projeto pode ser inferior a 100%, para o caso dos projetos

com operação em apenas parte do ano. Nos demais anos – do 2º ano em diante – esse percentual é

mantido fixo em 100%.

b) Fluxo de Caixa do Projeto – consiste da projeção do fluxo de caixa do empreendimento que se

pretende definir a RAP. O modelo de fluxo de caixa utilizado é do tipo Fluxo de Caixa Livre da Firma

(FCFF, na sigla em inglês), o qual contempla como resultado final o fluxo de caixa gerado pela operação

da empresa, deduzido dos reinvestimentos necessários para sua manutenção. Tal modelo não

desmembra ou diferencia as parcelas que são devidas aos detentores de capital próprio e terceiros e

utiliza para desconto a valor presente o WACC. Tem como variáveis de entrada os dados descritos em (a)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 6 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

e como variável de saída o Valor Presente Líquido - VPL do empreendimento. Os elementos que compõe

o fluxo de caixa do projeto são:

i. Receita Bruta de Transmissão: estimada em termos reais, é considerada constante no decorrer

da vida do projeto após o início de sua operação. Seu cálculo é efetuado pelo produto da RAP e da

Geração da Receita.

ii. Encargos setoriais: somatório das estimativas do: Cofins, PIS e Finsocial; Taxa de Fiscalização,

Pesquisa e Desenvolvimento e RGR. Os valores individuais dos encargos são função do produto dos

percentuais definidos nos parâmetros de Entradas de Dados e da Receita Bruta de Transmissão

referente a cada anual.

iii. Despesas Operacionais: soma das despesas O&M anual e Depreciação. A conta O&M anual é

estimada pelo produto das do O&M Anual (Valor Monetário Equivalente) e Geração de Receita,

ambas provenientes da Entrada de Dados. A conta Depreciação é estimada pelo produto de 3 fatores:

a Taxa de Depreciação, o Investimento Inicial e a Geração de Receita. Esses 3 fatores são

encontrados na Entrada de Dados. No caso de o prazo da concessão do projeto ser superior ao

Número de Anos da Depreciação, a Depreciação será nula nos anos que excederem o Número de

Anos da Depreciação.

iv. Receita Liquida: consiste de um subtotal intermediário do fluxo de caixa. Equivale a Receita Bruta

de Transmissão subtraída dos Encargos Sociais e Despesas Operacionais.

v. Impostos e Tributos: consiste no somatório das despesas com Contribuição Social, IR Normal e

IR Adicional, que, por sua vez foram estimadas pelo produto dos percentuais registrados na Entrada

de Dados e a Receita Liquida. No caso do IR Adicional, é necessário subtrair R$ 240 mil da Receita

Liquida antes que seja efetuada a multiplicação pelo percentual correspondente (10%).

vi. Resultado Líquido: consiste de um subtotal intermediário do fluxo de caixa. Equivale à Receita

Liquida subtraída dos Impostos e Tributos.

vii. Desembolso: consiste no desembolso de capital efetuado no projeto e é calculado pelo produto

do Investimento Inicial e o Valor de Desembolso específico para o Ano de Desembolso, ambas

informações obtidas na Entrada de Dados.

viii. Depreciação: consiste no retorno do valor da Depreciação que foi abatida como despesa

operacional, pelo fato dessa não se constituir em saída efetiva de caixa.

ix. Fluxo de Caixa Operacional Livre da Firma: consiste no Resultado Líquido abatido do

Desembolso de Capital e acrescido da Depreciação.

x. VPL: os valores do Fluxo de Caixa Operacional Livre são descontados a valor presente pelos

diferentes WACC definidos para cada ano até a data zero – inicio do ano quando os investimentos no

projeto começam a ser efetuados.

c) Estimativa da RAP – No modelo do fluxo de caixa do projeto descrito em (b), a Receita Bruta de

Transmissão consiste no produto entre a “Geração da Receita” – descrita em (a – item xx) – e da “Receita

Máxima Permitida”. A estimativa da RAP, após o preenchimento das informações requeridas em (a) e da

estruturação do fluxo de caixa do projeto descrita em (b), consiste primeiramente do “convite” de um valor

inicial para estimativa da “Receita Máxima Permitida”, possibilitando o cálculo do VPL do projeto. Na

sequência – utilizando métodos numéricos – o valor da “Receita Máxima Permitida” é redefinido por

simulação, de forma que o VPL do projeto se torne nulo. Dessa forma – com o VPL nulo – a rentabilidade

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 7 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

estimada para o projeto é idêntica ao WACC e, por conseguinte, o investidor (sócio) no empreendimento

estaria tendo como remuneração exatamente o custo de capital próprio (Kp) estimado em (a). Em

resumo, a definição da RAP será obtida pela determinação do valor da “Receita Máxima Permitida” que

permite a obtenção de VPL nulo para o projeto analisado.

III.2 - AVALIAÇÃO DO SUCESSO DOS LEILÕES DE TRANSMISSÃO

10.

Na Nota Técnica nº 27/2015- SRM-SCT-SGT/ANEEL, foi apresentada avaliação sobre o

sucesso dos leilões de empreendimentos de transmissão de energia elétrica no período entre 2003 e 2014

(considerando o resultado do Leilão nº 007/2014), tendo sido destacada a acentuada queda na

competitividade e interesse dos proponentes nos certames a partir de 2013. Desde então, não houve

alteração desse cenário.

11.

Nesse sentido, destaca-se que, em 2015, foram realizados 3 leilões de transmissão: nº

001/2015, 005/2015 e 007/2015. Em relação ao leilão nº 001/2015, foram ofertados 11 lotes de

empreendimentos, representando cerca de 4.900 km de linhas de transmissão e 9.000 MVA de capacidade

de transformação em subestações da Rede Básica. Destes, foram arrematados 4 lotes com linhas de

transmissão que somam 844 km de extensão, além da expansão da capacidade de transformação e

equipamentos de compensação de potência reativa, equivalendo a RAP de R$ 248,9 milhões e deságio

médio de 2,04% em relação à proposta inicial. Dessa forma, conclui-se que o resultado final representou

cerca de 17% da oferta em termos de expansão da extensão da rede (km).

12.

No leilão nº 005/2015, foram leiloadas linhas, subestações e equipamentos de transmissão

agrupados em 12 lotes, correspondendo a cerca de 4,6 mil km e 9.700 MVA de capacidade de transformação.

Desses, 4 lotes receberam propostas, equivalendo a cerca de 2 mil km, isto é, 43% da oferta inicial em

termos de km de linhas, e RAP de R$ 613,8 milhões. Houve deságio em um dos lotes (6,14%), tendo os

demais sido arrematados pelo mesmo valor da RAP do edital.

13.

Já o leilão nº 007/2015 consistiu em lote único relacionado aos empreendimentos do segundo

bipolo em corrente contínua 800 kV para o escoamento da energia gerada pela UHE Belo Monte, cuja linha

terá extensão de cerca de 2,5 mil km. No leilão houve proposta única e a RAP foi de R$ 988 milhões,

representando deságio de 19%.

14.

Em 2016, foi realizado o leilão nº 013/2015, que licitou empreendimentos de transmissão de

energia elétrica correspondendo a cerca de 6,5 mil km de linhas agrupados em 24 lotes, dos quais 14 foram

arrematados, equivalendo a 3,4 mil km, ou seja, 52% da oferta em termos de km de linhas. Dos 14 lotes

arrematados, 5 foram disputados por mais de uma empresa, tendo resultado em uma RAP total de

R$ 1,36 bilhão e deságio médio de 2,96%.

15.

Dessa forma, o desinteresse dos proponentes nos leilões de transmissão observado

anteriormente têm permanecido, motivando a adoção de medidas que retomem a atratividade de

investimentos nesse setor. Destaca-se ainda a importância da implantação dos empreendimentos

identificados pelo planejamento setorial, tanto nos estudos da Empresa de Pesquisa Energética – EPE,

quanto nos estudos do Operador Nacional do Sistema Elétrico – ONS, de forma a viabilizar o atendimento

pleno da carga conforme critérios de qualidade e confiabilidade.

16.

Dentre as alterações recentemente implantadas pela ANEEL relacionadas aos leilões de

transmissão, destaca-se: (i) a adoção nos novos leilões de maiores prazos de implantação das obras, de

forma que eles sejam factíveis e possam realmente ser alcançados pelos empreendedores; e (ii) a

atualização do custo fundiário e ambiental.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 8 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

17.

Outro enfoque importante é a existência de atratividade financeira para investimentos no

setor, fator que motiva a atualização da metodologia para cálculo de preço teto RAP dos leilões de concessão

de transmissão de energia elétrica no Brasil.

III.3 - REMUNERAÇÃO NOS LEILÕES DE TRANSMISSÃO

III.3.1 - Objetivo da metodologia

18.

A Lei nº 9.427, de 26 de dezembro de 1996, ao elencar as competências atribuídas à ANEEL

em seu artigo 3º incluiu, no inciso II do dispositivo, a prerrogativa de promover, mediante delegação, com

base no plano de outorgas e diretrizes aprovadas pelo Poder Concedente, os procedimentos licitatórios para

a contratação de concessionárias e permissionárias de serviço público para produção, transmissão e

distribuição de energia elétrica e para a outorga de concessão para aproveitamento de potenciais hidráulicos.

19.

Os ramos de atuação da ANEEL distinguem-se pelas diferentes atividades reguladas. Em

termos de investimentos e formas de remuneração, as atividades de transmissão e distribuição de energia

são aquelas em que há a maior presença regulatória, representada pelos mecanismos periódicos de

regulação tarifária. Não obstante, ressalta-se que há diferenças notáveis em relação às revisões desses dois

segmentos no que diz respeito a abrangência dos parâmetros considerados nas revisões tarifárias das

distribuidoras e das transmissoras.

20.

No caso das concessionárias de distribuição, as revisões tarifárias consideram a atualização

de todas as variáveis dos custos financeiros utilizados para a determinação da remuneração. Além disso, a

própria atividade possui uma característica de investimentos distribuída ao longo do tempo, uma vez que a

concessão deve atender ao crescimento do seu mercado, mantendo ao mesmo tempo o fornecimento de

energia conforme padrões pré-estabelecidos de qualidade, continuidade e conformidade.

21.

Já para o segmento de transmissão, as revisões periódicas das RAP estabelecidas em leilão

são impactadas basicamente pelas atualizações do custo de capital de terceiros, representando, portanto,

uma atualização da remuneração consideravelmente mais restritiva do que o observado na distribuição.

22.

Com a finalidade de cumprir suas obrigações legais para contratação de empreendimentos

de transmissão, dentre os procedimentos licitatórios existentes, a ANEEL promove leilões. Assim, para cada

novo certame, a Agência lança o edital com a minuta do contrato de concessão, no qual são apresentados

em seu anexo o preço teto (RAP teto) e a estrutura de capital considerada para a remuneração do ativo.

23.

A RAP teto do setor de transmissão de energia nada mais é do que um preço de reserva do

bem público a ser licitado. Ao se contratar um serviço de um terceiro ou negociar um bem, é necessária uma

estimativa do valor desse bem, com a finalidade de ele não ser transacionado a um preço não condizente

com os fundamentos econômicos.

24.

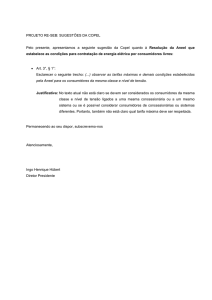

A importância da RAP teto para regulação depende da hipótese do certame possuir ou não

competição. A Figura 1 resume os dois riscos aos quais o poder concedente está exposto: (i) Colocar uma

RAP teto baixa e frustrar o certame; e (ii) colocar uma RAP teto alta, em um cenário de baixa competição, e

os agentes receberem uma remuneração superior a taxa mínima de atratividade dos empreendedores,

onerando os consumidores.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 9 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

Figura 1. Impacto da RAP teto sobre os agentes.

25.

Pode se forçar que ocorra a transação com base na oferta e demanda vigente, mas tal

comportamento traz a desvantagem de: (i) aumentar o poder de associação dos compradores, já que esses

podem em conluio influenciar a demanda vigente; (ii) aumentar excessivamente a volatilidade do preço do

serviço contratado; e (iii) ocorrência de arrependimento do vendedor ao perceber que o valor transacionado

não refletiu os fundamentos econômicos.

26.

Em tese uma estimativa ligeiramente superior da rap teto estimula a elevação no numero de

participantes do leilão, já que a possibilidade de se realizar uma transação vantajosa age como incentivo para

que mais participantes se inscrevam no leilão. Tal estímulo à entrada de novos agentes acaba por dificultar a

hipótese de conluio dos agentes existentes.

27.

A alternativa usada pela ANEEL é adotar um preço de reserva para evitar transações a

preços pelos quais os consumidores de energia elétrica manifestem arrependimento no futuro, mas com

premissas que não impeçam novos agentes de participarem do certame.

28.

A teoria econômica destaca que novos agentes tendem a apresentar custos de instalação e

manutenção inicialmente mais altos e, por isso, podem não ser considerados na ótica econômica financeira

como eficientes, seja por falta de escala da atividade iniciada ou por estarem passando por um processo de

aprendizado.

29.

Assim, o objetivo ao se modelar o custo econômico de implantação do empreendimento é de

se chegar em premissas que incluam no leilão o maior número possível de agentes. Premissas que

pressupõem extrema eficiência para este objetivo restringem o grupo de possíveis compradores unicamente

aos compradores existentes, dando poder de mercado aos compradores existentes para escolherem o melhor

momento para realizarem seus investimentos.

III.3.2 - Sistemática da metodologia

30.

Na metodologia utilizada para se determinar o preço de reserva de um ativo, é considerada a

premissa de que o seu Valor Presente Líquido (VPL) deva ser nulo com a utilização de uma taxa de desconto

condizente com o risco que o empreendedor assume. Dessa forma, em tese, obtém-se uma remuneração

para o capital do agente condizente com o risco assumido por ele. A técnica do Valor Presente é utilizada

para possibilitar comparações intertemporais de desembolsos e receitas. Assim, traz-se a valor presente

variáveis como investimento previsto ao longo do tempo, gastos com operação e manutenção, desembolsos

com impostos e encargos setoriais e a receita (RAP) recebida ao longo do período de concessão.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 10 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

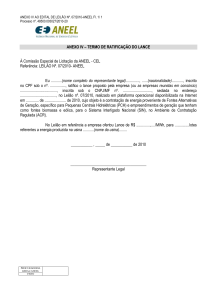

31.

A metodologia do VPL é ilustrada na Figura 2, na qual TMA corresponde à taxa mínima de

atratividade do investimento.

Figura 2. Ilustração da metodologia do VPL.

32.

Na presente Nota Técnica focaremos na premissa da taxa mínima de atratividade, que na

metodologia de construção do fluxo de caixa é equivalente ao WACC. Os parâmetros de banco de preço dos

custos de investimento e prazo de investimentos são tratados em audiências públicas específicas e na

ocasião do lançamento de edital dos leilões.

33.

Em relação à metodologia de cálculo do WACC dos empreendimentos de transmissão,

destaca-se que a metodologia vigente foi aprovada por meio da Resolução Normativa nº 653/2015 e

consubstanciada no Submódulo 9.8 do PRORET, nos termos apresentados no item (II.1) desta Nota Técnica.

34.

Os órgãos reguladores trabalham sistematicamente com o problema da assimetria de

informação sobre os agentes. Entre os motivos para a não ocorrência de venda integral dos leilões podem

estar as hipóteses e premissas para definição da taxa de retorno esperada do ofertante do leilão. Dessa

maneira é proposta uma reavaliação de alguns dos parâmetros vigentes.

III.4 - ALTERAÇÕES PROPOSTAS

III.4.1 - Proposta de alteração da taxa livre de risco de referência e risco país

35.

No modelo CAPM (do inglês, Capital Asset Pricing Model), que se baseia na determinação

matemática da relação entre risco e retorno de um investimento e é uma ferramenta de apoio na

determinação do preço dos ativos e custo de capital próprio das empresas, a adequação das variáveis

utilizadas é importante para se minimizar imprecisões, obtendo-se a maior proximidade possível entre o

comportamento teórico esperado e o efetivamente verificado.

36.

Nesse sentido, visando ao aprimoramento dos parâmetros do modelo CAPM utilizado pela

ANEEL no processo da determinação da remuneração dos investimentos de transmissão de energia elétrica

no país, foi realizada a avaliação da adequação da taxa livre de risco atualmente adotada.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 11 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

37.

O primeiro aspecto avaliado em relação à adoção de uma variável no modelo CAPM é a sua

coerência temporal em relação ao negócio avaliado, isto é, o impacto da escolha entre a consideração de

janelas curtas ou longas para certo parâmetro. A principal vantagem de uma janela longa é a sua

estabilidade, já que sua adoção mitiga o efeito de variações bruscas nos dados e há maior previsibilidade

sobre os retornos esperados. Como desvantagem, há momentos de mudanças estruturais no funcionamento

da economia de um país que podem não ser refletidas com exatidão nos riscos incorridos pelos agentes.

38.

A utilização de janelas curtas ou longas representa escolha discricionária realizada a partir

dos objetivos privilegiados pelo usuário: a atualidade ou a estabilidade da taxa de retorno, sendo ambas as

abordagens válidas.

39.

O racional utilizado até hoje é no sentido de haver padronização dos parâmetros utilizados

para definição de custo de capital entre os diversos setores regulados. Nessa lógica, um parâmetro não

deveria ser substancialmente diferente para os diversos usos do WACC, como por exemplo, nas revisões

tarifárias periódicas dos segmentos de transmissão e distribuição de energia elétrica.

40.

Para o segmento de licitação de transmissão, tal entendimento evoluiu para a necessidade de

se usar parâmetros que reflitam mais corretamente a conjuntura na realização de leilões e parâmetros mais

estruturais e de longo prazo para revisões. Isto porque, dada a escolha que o agente tem em entrar ou não

em um leilão, é razoável pressupor que tal decisão será bastante influenciada pelas condições vigentes.

Ademais, existem diferenças substanciais nas características de investimento entre os setores distribuição e

transmissão, além da abrangência distinta dos mecanismos de revisões tarifárias dos concessionários em

cada caso.

41.

Registre-se que a abordagem utilizando janela curta de tempo está em acordo com

entendimento do TCU sobre a adoção de parâmetros no modelo CAPM com janelas curtas, conforme

registrado na instrução técnica que fundamentou o Acórdão nº 288/2016 e teceu comentários em relação a

um dos parâmetros adotados anteriormente no modelo CAPM pela ANEEL.

42.

Conforme a metodologia atual, a taxa livre de risco é representada pelos títulos públicos

americanos com vencimento em 10 anos1. A metodologia CAPM ao ser aplicada para precificação de um

ativo de risco brasileiro usualmente é ajustado por alguns riscos: risco país e premissa de conversão de

retornos reais em diferentes moedas.

43.

Dentre as diversas taxas que poderiam ser escolhidas para representar a taxa livre de risco

do modelo CAPM adotado pela ANEEL para cálculo da remuneração de empreendimentos de transmissão,

com a alteração proposta de se utilizar janelas curtas, a ANEEL propõe na ocasião de precificação do custo

de oportunidade do capital de leilão a utilização de taxas de juros dos títulos públicos brasileiros que pagam

juros reais (NTN-B, indexadas ao IPCA). A proposta está em linha com os objetivos propostos em III.3.1

44.

Em relação a metodologia usada anteriormente há de se destacar que ao se somar taxa livre

de risco com risco país e dedução da taxa de inflação em dólares se obtém uma taxa conceitualmente muito

próxima à taxa proposta. No entanto, há uma diferença fundamental, razão para que não ocorra a arbitragem

total dos instrumentos: os fluxos de pagamento dos títulos considerados anteriormente se tratavam em

dólares e a ser utilizado os títulos públicos brasileiros, esses fluxos de pagamento passam a ser

intrinsecamente em reais.

45.

A proposta é justificada pelas seguintes razões: (i) as NTN-B possuem maior valor emitido

que os títulos públicos denominados em dólar, referência para o cálculo do risco país; (ii) desnecessidade de

1

Código Reuters '10YUSTB'

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 12 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

se estimar a inflação e o risco país com dados históricos; e (iii) facilidade na comparação por investidores

nacionais da maior alternativa de investimento disponível, que é o mercado de títulos públicos nacionais.

46.

Em relação a (i), segundo dados da Secretaria do Tesouro Nacional no Relatório da Dívida

Pública Federal (junho/2016), existia cerca de R$ 110 bilhões emitidos da dívida pública externa, referência

para o cálculo do risco país, e R$ 890 bilhões em NTN-B. Assim, a relevância das NTN-B do mercado

brasileiro é expressa pela existência de um estoque sete vezes superior a toda a dívida mobiliária externa

(Tabela 2).

Tabela 2. Dados do Relatório da Dívida Pública Federal, Secretaria do Tesouro Nacional (junho/2016).

47.

Além disso, idealmente, a referência de renda fixa é escolhida para ser utilizada como título

com prazo compatível e com liquidez e estoques grandes de forma a diminuir a possibilidade de manipulação.

Adotando-se esse critério, as NTN-B (indexadas ao IPCA) se mostram adequadas, uma vez que, em março

de 2016, segundo relatório de dívida pública do Tesouro, elas, junto com as NTN-C (indexadas ao IGPM),

foram negociadas em montantes próximos a R$ 4,4 bilhões por dia no mercado secundário, ilustrando que,

além da adequação temporal, sua movimentação é também expressiva e compatível com a liquidez desejada.

48.

Já em relação a (ii), destaca-se que a metodologia vigente utiliza fluxo de caixa real em que

os parâmetros estimados estão todos a preços de hoje. Dessa forma, faz-se necessária a utilização de uma

inflação estimada, e não observada, para a obtenção dos parâmetros em termos reais e não nominais.

49.

Por sua vez, ao se utilizar a NTN-B, que consiste em uma remuneração real prefixada, com

um componente indexado à inflação tanto do principal como dos cupons, a taxa de juros real passa a ser uma

variável observada no mercado de títulos públicos e não uma variável estimada com base em dados não

observáveis, caso da inflação futura. Adicionalmente, com a utilização da NTN-B para representar a taxa “livre

de risco” do modelo, o componente de risco país já está implícito nos juros reais observados, não carecendo

de estimação adicional para incorporação ao modelo, conforme realizado atualmente. Assim, busca-se

minimizar as imprecisões na representatividade do modelo proposto a partir da simplificação da quantidade

de parâmetros estimados a serem utilizados, contribuindo para a maior robustez da representação desejada.

50.

Outra vantagem observada é que a NTN-B, pelas características de indexação à inflação, se

tornou o referencial para importantes segmentos do mercado de capital, tais como fundos de pensão, que

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 13 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

possuem passivos indexados à inflação e em sua maioria buscam ativos de alguma forma também indexados

à inflação.

51.

Considerando a adoção da NTN-B como parâmetro que representará a taxa livre de risco

com a incorporação do risco país no modelo CAPM, resta ainda a determinação do valor a ser utilizado.

Propomos que seja identificado, para cada dia de uma janela de 12 meses, a média ponderada por valor

emitido das taxas de juros de todas as séries NTN-B com vencimento superior a 5 anos. A partir daí, como

forma de representar em um valor a amostra obtida, utilizamos o 3º quartil da série (75º percentil).

52.

Por fim, ressalta-se que, embora seja desejada a padronização dos parâmetros utilizados

pela Agência em seus modelos dos diversos setores regulados visando à manutenção da coerência

regulatória há diferenças entre os processos de licitação e revisão. Nesse sentido, uma abordagem mais

conjuntural na definição dos parâmetros do modelo CAPM para a licitação de transmissão é justificada além

da (i) concentração dos investimentos da concessão em períodos mais próximos à outorga, também pela (ii)

existência de revisão menos abrangente dos parâmetros de custo de capital, por meio dos mecanismos de

revisão da RAP estabelecida em leilão, em comparação com a revisão da RAP estabelecida por autorizações

ou com a revisão tarifária que ocorre no setor de distribuição.

53.

Em relação à (ii), destaca-se que o instrumento de revisão tarifária existente para as

concessionárias de distribuição afeta integralmente o retorno esperado para o capital próprio e para o capital

de terceiros do negócio, diferentemente do caso de revisão da RAP estabelecida em leilão de transmissão, no

qual a revisão afeta apenas o capital de terceiros.

54.

Dessa forma, a fórmula para o capital próprio (Kp) proposta é:

Kp = NTNB + Prêmio de risco do negócio

Onde:

NTN-B – 3º quartil (75º percentil) dos valores correspondentes às médias, para cada dia de

uma janela de 12 meses, ponderadas por valor emitido das taxas de juros de todas as séries

de taxas com vencimento superior a 5 anos do Título Público indexado ao IPCA.

Prêmio de risco do negócio - Definido pelo produto de βa(i) x (PRM), com:

βa(i) – beta alavancado para a estrutura de capital média do setor elétrico prevista para o ano

i;

PRM – prêmio de risco do mercado;

III.4.2 - Proposta de mudanças no capital de terceiros

55.

A abordagem convencional de olhar o histórico recente como indicativo para o futuro tende a

não ser adequada em períodos de reformas de políticas creditícias de importantes bancos federais. Nesse

sentido, ressalta-se que recentemente membros do alto escalão do governo declararam esperar mudança na

política de crédito do BNDES2.

56.

Mesmo que tal medida anunciada não seja de fato implementada, o simples fato de existir

incerteza nas condições futuras de financiamento tende a levar um grupo de agentes econômicos a

precificarem seus custos de captação de recursos levando em conta outras fontes de financiamento

disponíveis, já que a existência das atuais fontes financiadoras no futuro é incerta.

2

Ver “Crédito a concessão não terá subsídios, diz Moreira Franco” disponível no Jornal Valor Econômico, em 29/08/2016.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 14 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

57.

Em relação ao período pré-operacional dos empreendimentos de transmissão, destaca-se

ainda o seguinte aspecto: em função da inexistência de uma receita a ser obtida nesse estágio de

implantação, atrelado a todos os riscos incorridos nessa etapa (questões de licenciamento ambiental,

aquisição de materiais e equipamentos, mobilização de equipes, dentre outros), a obtenção de

financiamentos alternativos se torna mais difícil. Em relação às debêntures, há maior dificuldade na sua

emissão com garantias vinculadas a projetos não operacionais, por exemplo. Assim, esse panorama pode

levar à necessidade de maior aporte de capital dos acionistas, com recursos advindos de fontes não

relacionadas ao projeto em si.

58.

Levando em consideração esses aspectos, dentre os quais a incerteza associada à liberação

do financiamento pelo BNDES ao projeto antes de completar a etapa de sua construção, e visando refletir o

custo das garantias financeiras sobressalentes, propomos: (i) a desvinculação do capital de terceiros a um

financiador específico para mitigar o risco de fracasso do leilão por incerteza quanto ao oferecimento (que se

dá em momento futuro); e (ii) a utilização de um custo de capital condizente com um maior comprometimento

de capital próprio no período pré-operacional da linha de transmissão. Essas alterações resultariam na

precificação de um cenário mais realista, o que pode ampliar o número de agentes aptos a participarem dos

leilões de transmissão.

59.

As alterações citadas resultam na seguinte mudança no capital de terceiros a ser utilizada na

estrutura de capital do projeto: (i) estimar o custo de capital de terceiros com base no custo de captação de

recursos no mercado de capitais; e (ii) consideração do período de construção com uso majoritário de capital

dos acionistas.

60.

Para a estimativa do custo do capital de terceiros com base na captação no mercado de

capitais, propomos usar a média das taxas das séries de debêntures3 cotadas em termos de juros reais. Isto

é, aquelas séries que tem seu rendimento dado por IPCA + componente prefixado. Cabe observar que tais

títulos têm concentrado a maior parte das negociações no mercado secundário, respondendo por cerca de

80% do volume negociado e compondo 9 dos 10 ativos mais negociados nesse mercado.

61.

Embora o mercado de debêntures secundárias possua baixa liquidez, seus preços em

conjunto podem ser usados como estimativa do custo de captação de uma nova debênture a mercado já que

o estoque existente de debentures naturalmente compete com as novas emissões de debentures.

62.

No dia 29/08/2016, foram encontradas 17 debêntures com a característica anteriormente

mencionada, incluindo debêntures comuns e debêntures enquadradas como incentivadas. Portanto, neste

dia, a taxa indicativa média foi de 8,55% + IPCA (Tabela 3).

3

Código

Nome

Taxa

Indicativa

AMPL26

AMPLA ENERGIA E SERVIÇOS S/A (*)

8,7737

AMPL27

AMPLA ENERGIA E SERVIÇOS S/A (*) (**)

8,9008

APAR16

ALUPAR INVESTIMENTO S/A

6,7778

CEAR23

COMPANHIA ENERGÉTICA DO CEARÁ COELCE (*) (**)

8,3999

CMDT23

CEMIG DISTRIBUIÇÃO S/A

11,8619

YTM- Yield to maturity das debêntures.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 15 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

CMDT33

CEMIG DISTRIBUIÇÃO S/A

11,5961

CMTR23

CEMIG GERAÇÃO E TRANSMISSÃO S/A

10,8502

CMTR33

CEMIG GERAÇÃO E TRANSMISSÃO S/A

11,6631

ENBR24

EDP ENERGIAS DO BRASIL S/A (*)

6,4827

ENBR34

EDP ENERGIAS DO BRASIL S/A

6,4594

ENGI25

ENERGISA S/A

8,2468

STEN13

SANTO ANTÔNIO ENERGIA S/A

8,6586

STEN23

SANTO ANTÔNIO ENERGIA S/A

8,4629

TAEE23

TRANS. ALIANÇA DE ENERGIA ELÉTRICA S/A

TAEE33

TRANS. ALIANÇA DE ENERGIA ELÉTRICA S/A

TBLE15

TRACTEBEL ENERGIA S/A

5,6536

TIET34

AES TIETE ENERGIA S/A

5,9905

Média

8,55

8,3305

8,3269

Tabela 3. Debêntures avaliadas e respectivas taxa indicativa em 29/08/16.

63.

Dessa forma, propomos considerar como premissa de capital de terceiros o 3º quartil da série

correspondente a janela de 1 ano da média diária dos rendimentos até o vencimento (YTM) das debêntures

de energia, que na data 29/08/2016 correspondeu às debêntures da Tabela 3.

64.

Os gráficos a seguir apresentam o rendimento até o vencimento das debêntures selecionadas

de energia elétrica, o respectivo rendimento médio até o seu vencimento e o 75º percentil da janela de 1 ano

(IPCA+8,94% em 22/08/2016).

Figura 3. Rendimento até o vencimento das debêntures selecionadas de energia elétrica (rendimento indicado + IPCA).

Fonte:Reuters

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 16 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

Figura 4. Rendimento médio até o vencimento das debêntures selecionadas de energia elétrica e 75º percentil da janela de 1 ano

(rendimento indicado + IPCA). Fonte Reuters

65.

A ANEEL dispõe de dados históricos de captação de recursos recebidos pelo BMP

(Balancete Mensal Padronizado). No entanto, a escolha pelos dados do mercado secundário de debêntures

se deve ao fato de as taxas cobradas sofrerem forte influência do momento da emissão, sendo o mercado

secundário um indicativo do custo de captação vigente.

III.4.3 - Beta único setor de energia elétrica

66.

Conforme pode ser observado na Nota Técnica nº 42/2015-SRM-SCT/ANEEL, identificamos

a possibilidade de aperfeiçoamento metodológico no cálculo da RAP teto ao observar a forma de precificação,

para fins de remuneração, do risco associado a um empreendimento inexistente. Com essa motivação, foi

proposta a adoção de betas diferenciados para os períodos de construção e operação dos novos

empreendimentos, dois momentos, com características distintas, do período de concessão das obras.

67.

Destaca-se que o índice beta é utilizado no modelo CAPM para medir o risco não

diversificável. Assim este índice mede a variação de uma ação em relação a uma carteira de mercado. Ou

seja, considerando que o risco de qualquer ação pode ser dividido em duas partes (risco único, inerente à

própria ação, e risco de mercado), é fato que os investidores podem eliminar o risco único através da

diversificação da carteira de títulos, mas não podem eliminar o risco de mercado. O beta do modelo

representa justamente este risco, que não pode ser eliminado.

68.

A alteração metodológica de utilização de betas distintos foi objeto de avaliação pelo TCU,

que determinou à ANEEL que “abstenha-se de utilizar o Beta do setor de construção civil pesada na

metodologia de cálculo do custo de capital próprio” no cálculo da RAP teto do Leilão nº 13/2015 e de futuros

leilões (Acórdão nº 288/2016-TCU-Plenário).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 17 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

69.

Em atendimento à determinação do Tribunal de Contas, propomos que no modelo financeiro

para cálculo do preço teto das RAP dos leilões de transmissão não haja diferenciação entre os valores do

beta desalavancado entre os períodos de construção e operação dos empreendimentos, devendo ser

adotado beta único do setor elétrico.

III.4.4 - Análise de impacto das alterações propostas

70.

Com a aplicação conjunta das modificações propostas nesta Nota Técnica e manutenção dos

demais parâmetros vigentes, a RAP teto aprovada pela ANEEL, para um caso médio, se eleva em 13,13%. O

parâmetro de custo do capital próprio aumenta 2,21% (de 10,86% para 11,10%) e a variação do WACC é de

15,39% (de 8,38% para 9,67%). A Tabela 4 estratifica o efeito de cada alteração realizada, todas as taxas

apresentadas são anuais, reais e após imposto de renda.

WACC

Metodologia Resolução Normativa nº 653/2015

ANEEL

Retirada Beta construção pesada acordão 288

TCU

Alteração taxa livre de risco+ risco pais por

NTNB

Capital próprio no período de construção

Capital de Terceiro referenciado no mercado de

capitais

Kp

Rap/

Investimentos

Efeito

Efeito

marginal na acumulado na

Rap

Rap Teto

8,38%

10,86%

18,43%

0,0%

0,0%

7,69%

9,81%

17,21%

-6,6%

-6,6%

8,81%

9,37%

11,51%

11,11%

19,22%

20,27%

11,7%

5,5%

4,3%

10,0%

9,67%

11,11%

20,85%

2,9%

13,1%

Tabela 4- Simulação dos impactos no WACC, custo do capital próprio (Kp) e relação rap/investimentos com as alterações propostas

IV - DO FUNDAMENTO LEGAL

71.

O inciso II do art. 3º da Lei nº 9.427, de 26 de dezembro de 1996, estabelece que compete à

ANEEL promover, mediante delegação, com base no plano de outorgas e diretrizes aprovadas pelo Poder

Concedente, os procedimentos licitatórios para a contratação de concessionárias e permissionárias de

serviço público para produção, transmissão e distribuição de energia elétrica e para a outorga de concessão

para aproveitamento de potenciais hidráulicos.

V - DA CONCLUSÃO

72.

As considerações e propostas apresentadas nesta Nota Técnica representam aprimoramento

da metodologia atualmente utilizada para o cálculo do preço teto da RAP dos leilões de concessão de

transmissão de energia elétrica no Brasil.

73.

Em resumo, as alterações abrangem:

(i) Substituição da taxa livre de risco e risco país de referência pela NTN-B, que

corresponde a títulos públicos brasileiros que pagam juros reais;

(ii) Capital de terceiros referenciado nas taxas de juros praticadas no segmento de

mercado de capitais de dívidas;

(iii) Consideração de capital próprio no período de construção para fazer frente ao

elevado nível de exigências financeiras fora do projeto nesse período.

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx

Documento Cópia - SICnet

Fls. 18 Nota Técnica nº 212/2015-SRM/ANEEL, de 20 de setembro de 2016

VI - DA RECOMENDAÇÃO

74.

Fundamentado no exposto nesta Nota Técnica, recomendamos o seu envio para a

apreciação da Diretoria para instauração de Audiência Pública, com vistas à obtenção de contribuições e

posterior consolidação da proposta de alteração da metodologia do cálculo de preço teto da Receita Anual

Permitida (RAP) dos leilões de concessão de transmissão de energia elétrica no país (Anexo).

MURILO ANTUNES BRAGA

Especialista em Regulação – SRM

HERMANO DUMONT VERONESE

Especialista em Regulação - SRM

De acordo:

JÚLIO CÉSAR REZENDE FERRAZ

Superintendente de Regulação Econômica e Regulação de Mercados

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

DOCUMENTO ASSINADO DIGITALMENTE POR JULIO CESAR REZENDE FERRAZ, MURILO ANTUNES BRAGA, HERMANO DUMONT VERONESE

CÓDIGO DE VERIFICAÇÃO: B741C50200399BDB CONSULTE EM http://sicnet2.aneel.gov.br/sicnetweb/v.aspx