Outubro de 2016

Brasil

Indicadores do mercado continuam apresentando o delicado estado em que a economia brasileira se

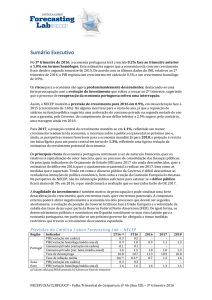

encontra. Em setembro, o Instituto Brasileiro de Geografia e Estatística (IBGE) confirmou que o Produto

Interno Bruto (PIB) encolheu 0,6% entre o primeiro e o segundo trimestres de 2016 – o nono trimestre

consecutivo de retração da atividade doméstica. Ainda que os dados tenham revelado algumas notícias

benignas, tais como a primeira expansão do investimento desde 2013, as informações não são animadoras

para o curto prazo. Isso porque outros números publicados pelo IBGE mostraram que a fraqueza da atividade

não ficou contida ao segundo trimestre. Em julho verificou-se uma queda generalizada no volume de vendas do

varejo restrito e mesmo o setor de serviços, cujo faturamento expandiu-se no período, tem sido severamente

impactado pelo aumento do desemprego e pela queda do consumo.

PIB (Variação em %)

15

10

5

0

-5

-10

-15

-20

2001

2003

2005

Trimestral (SAA)

2007

2009

Anual

2011

2013

2015

2017

Média Móvel de Quatro Trimestres

Fonte: IBGE e Itaú Asset Management – Data Base: Set16

A Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD-C) indicou nova elevação da taxa de

desemprego oficial, que alcançou 11,8% entre o final do trimestre encerrado em maio e o final do

trimestre encerrado em agosto. Haja vista o impacto defasado do ciclo econômico sobre o emprego, as

perspectivas para esse indicador não são favoráveis, o que deverá limitar a recuperação da atividade ao longo

dos próximos trimestres.

A isso se somam os efeitos dos impulsos de crédito e fiscal negativos. Do nosso ponto de vista, a falta de

apetite das instituições financeiras para a concessão de crédito encontra respaldo no alto nível de

endividamento das empresas e das famílias e na alta da inadimplência vista recentemente. Pela ótica das

contas públicas, tudo indica que as propostas fiscais apresentadas pela equipe econômica deverão ser

apreciadas no Congresso, com chance razoável de sucesso. Cabe lembrar que se trata de um passo

fundamental para reverter a tendência de expansão da dívida pública, intensificada nos últimos dois anos

levando a dívida bruta a superar 70% do PIB em agosto. O aperto fiscal será gradual, mas perdurará por uma

década ou mais, tornando negativo o seu impulso do ponto de vista da atividade. Tudo considerado,

esperamos que a atividade contraia 3,3% em 2016 e apresente uma expansão moderada de 0,9% em 2017,

pavimentando o caminho para uma elevação mais robusta a partir de 2018.

Apesar de não vislumbrarmos a existência de impulsos positivos associados aos fatores supracitados,

esperamos que um importante estímulo surja a partir da condução da política monetária. Após muitos anos de

uma política fiscal expansionista e de uma política monetária contracionista, a combinação de ajuste fiscal e de início de

um ciclo agressivo de corte da taxa de juros farão com que a situação contrária dê o tom dos próximos anos. Isso será

possível por conta da desaceleração do ritmo de expansão dos preços, que se fez notar em setembro e que, de acordo

com o Relatório de Inflação (RI) do Banco Central do Brasil (BCB), continuará a acontecer no horizonte relevante. Todos

os cenários apresentados pelo corpo técnico da instituição, que incluem diferentes hipóteses para a trajetória das taxas

de juros e da taxa de câmbio, tiveram um ponto em comum: uma tendência inequívoca de desaceleração do Índice de

Preços ao Consumidor Amplo (IPCA) ocorrendo em maior ou menor magnitude. Com isso, a instituição reconhece que a

probabilidade de a inflação encerrar este ano acima do teto da meta é de 91%, enquanto que para o próximo ano tal

hipótese possui uma probabilidade substancialmente menor, da ordem de 12%.

Nas últimas semanas cresceu consideravelmente a chance de ser anunciado um corte da Taxa Selic na próxima

reunião de política monetária. Os motivos são a revisão benigna apresentada no RI, os comentários mais recentes

dos integrantes do Comitê de Política Monetária (Copom) e o nosso cenário-base para o IPCA (7,1% em 2016 e 4,8%

em 2017). Com isso, revisamos nosso cenário-base de forma a contemplar o anúncio de uma queda de 25 pontos–base

(pb) no dia 19 de outubro, que deverá marcar o início de um ciclo agressivo de cortes da taxa de juros brasileira. De

acordo com o nosso ponto de vista, a trajetória da taxa de juros deverá contemplar um orçamento de cortes da ordem

de 5,25 pontos percentuais na taxa básica de juros, com a Selic encerrando este ano em 13,5% e 9% em 2017.

Internacional

Estados Unidos

O Banco Central norte-americano (Federal Reserve) manteve a taxa de juros estável no intervalo compreendido

entre 0,25 e 0,50% ao ano na reunião que foi realizada no dia 21 de setembro. De acordo com o comunicado, a

decisão não foi unânime – alguns integrantes queriam que a mesma fosse elevada na ocasião. A nosso ver, tal

movimento deverá ocorrer ainda este ano, uma expectativa corroborada pelas projeções apresentadas pelos

participantes do Comitê de Política Monetária (FOMC). Apesar de indicar uma alta iminente da taxa de juros, as

projeções também indicam que o processo de normalização da política monetária levará mais tempo do que

anteriormente indicado. Outras mudanças relevantes foram feitas nos parâmetros de longo prazo, que apontam para um

crescimento potencial mais baixo do que o estimado em junho (1,8% ao invés de 2,0%).

Outro assunto que ganhou muitas manchetes nas últimas semanas, e que deverá influenciar ainda mais os

mercados nas próximas semanas, é a eleição presidencial do dia 4 de novembro. O grau de incerteza associado a

este evento se elevou consideravelmente em Setembro. Do ponto de vista econômico, as plataformas apresentadas por

Hillary Clinton (Partido Democrata) e Donald Trump (Partido Republicano) preveem o uso da política fiscal como medida

de estímulo para a atividade. A nosso ver, será importante acompanhar a evolução deste tema, especialmente pelos

seus efeitos de longo prazo. Na ausência de grandes choques, esperamos a economia norte-americana cresça 1,7%

este ano e 2,0% no próximo. Além disso, nosso cenário base prevê que a taxa de juros seja elevada somente uma vez

em 2016, e duas vezes ao longo de 2017, sempre por meio do deslocamento do corredor em 0,25%.

Europa

Ao contrário do antecipado por parte do mercado, o Banco Central Europeu (BCE) manteve os principais

parâmetros da política monetária estáveis em sua reunião de setembro. Novas mudanças, no entanto, poderiam

ser anunciadas ao longo dos próximos meses, tais como novos cortes da taxa de juros, e alterações na política que

rege o programa de compra de ativos no mercado secundário. Isso porque, mesmo com o alto nível de acomodação

monetária, a recuperação econômica continua em um ritmo moderado e a inflação segue substancialmente abaixo da

meta de 2,0% perseguida pela autoridade monetária. Segundo a Eurostat, o PIB da Zona do Euro cresceu 1,6% entre o

segundo trimestre de 2015 e o mesmo período de 2016, enquanto a inflação alcançou 0,4% na variação anual em

setembro – a variação mais alta desde 2014, mas ainda inconsistente com o mandato do BCE.

Na última semana do mês, cresceram as preocupações com a saúde financeira de um banco europeu.

Enquanto isso, os riscos políticos permanecem elevados, sendo que o próximo evento relevante é o referendo

constitucional italiano, que será realizado no dia 4 de dezembro. Em suma, a intenção da base governista é

diminuir os poderes do Senado, acabando com o chamado bicameralismo perfeito, um tema controverso mesmo entre

os políticos do partido do primeiro ministro italiano. O resultado deste referendo poderá ter consequências importantes

para a política italiana no longo prazo. Enquanto isso, as dúvidas quanto ao processo de desvinculação do Reino Unido

continuam pairando no ar, e as atenções deverão se voltar cada vez mais para as eleições gerais que são realizadas na

Alemanha, na França e na Holanda ao longo dos próximos trimestres.

China

A atividade econômica chinesa tem se mostrado mais forte do que o esperado no terceiro trimestre, fruto da

aceleração na concessão de crédito e do aumento dos gastos fiscais realizados nos últimos trimestres. Um dos

principais destaques da atividade continua sendo o setor da construção residencial, reforçando a tese de que a

manutenção do ritmo de crescimento da ordem de 6,5% tem sido calcada nos canais tradicionais. Outro ponto de

melhora esteve associado aos fluxos de capitais, que se normalizaram nos últimos meses após fortes saídas no início

do ano, diminuindo a pressão sobre a taxa de câmbio.

Apesar da melhora no curto prazo, os desafios de médio prazo continuam presentes. O setor corporativo

permanece altamente endividado, em um cenário marcado por um excesso de capacidade e por uma baixa

lucratividade em diversos setores. Ao optar por medidas de estímulo, o governo tem se afastado da busca pelo

rebalanceamento da economia, privilegiando os setores tradicionais ao invés de aumentar a importância relativa do

setor de serviços. Ainda que novas medidas possam ser anunciadas, mantemos a avaliação de que as mesmas terão

efeitos cada vez menores, o que a nosso ver se refletirá em uma desaceleração do crescimento para 6,5% em 2016 e

6,0% em 2017.

Disclaimer

O Cenário Econômico Mensal é uma publicação da Itaú Asset Management. A Itaú Asset Management é o segmento do Itaú Unibanco

especializado em gestão de recursos de clientes. As informações contidas nesta publicação foram produzidas dentro das condições

atuais de mercado e da conjuntura e refletem uma interpretação do Itaú Unibanco, podendo ser alteradas a qualquer momento sem

aviso prévio. Esta publicação possui caráter meramente informativo e não reflete oferta ou recomendação de investimento de nenhum

produto específico. Para análise de produtos específicos oferecidos pelo Itaú Unibanco, consulte seu gerente para maior detalhamento

e informações completas acerca de suas peculiaridades e riscos. O Itaú Unibanco não se responsabiliza por decisões de investimento

tomadas com base nos dados aqui divulgados.