RESUMO PARA 2ª NP – MERCADO FINANCEIRO

PROF. DOUGLAS WILLYAM

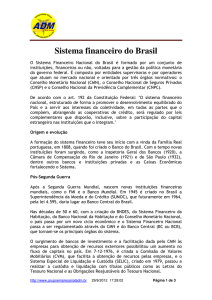

SISTEMA FINANCEIRO NACIONAL

A estrutura funcional do Sistema Financeiro Nacional (SFN) é composta de dois subsistemas, o

normativo e o operativo. O subsistema normativo é constituído por órgãos normativos,

responsáveis pelo estabelecimento de políticas e normas aplicáveis ao SFN, e por entidades

supervisoras, que são responsáveis pela execução das políticas e normas estabelecidas pelos

órgãos normativos, bem como pela fiscalização das instituições participantes do SFN (site do

Banco Central do Brasil).

O s órgãos normativos do SFN são: o Conselho Monetário Nacional (CMN), responsável pelo

estabelecimento das diretrizes da política monetária, creditícia e cambial; o Conselho Nacional

de Seguros Privados (CNSP), responsável por fixar as diretrizes e normas da política de seguros

privados; e o Conselho de Gestão da Previdência Complementar (CGPC), responsável pela

regulação, normatização e coordenação das atividades das entidades fechadas de previdência

complementar (fundos de pensão).

A cada órgão normativo estão vinculadas entidades supervisoras, que são responsáveis por

executar e fiscalizar o cumprimento das normas e políticas determinadas por cada órgão

normativo. As entidades supervisoras vinculadas ao Conselho Monetário Nacional são o Banco

Central do Brasil e a Comissão de Valores Mobiliários (CVM), que é a autarquia responsável por

regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários do país.

O Banco Central do Brasil, por sua vez, é responsável por garantir o poder de compra da moeda

nacional, tendo por objetivos zelar pela adequada liquidez da economia, manter as reservas

internacionais em nível adequado, estimular a formação de poupança, zelar pela estabilidade e

promover o permanente aperfeiçoamento do sistema financei ro. Dentre suas atribuições estão:

emitir papel-moeda e moeda metálica; executar os serviços do meio

circulante; receber recolhimentos compulsórios e voluntários das instituições financeiras e

bancárias; realizar operações de redesconto e empréstimo às ins

tituições financeiras; regular a execução dos serviços de

compensação de cheques e outros papéis; efetuar operações de compra e venda de títulos

públicos federais; exercer o controle de crédito; exercer a fiscalização das instituições

financeiras; autorizar o funcionamento das instituições financeiras; estabelecer as condições

para o exercício de quaisquer cargos de direção nas instituições

financeiras; vigiar a interferência de outras empresas nos mercados financeiros e de capitais; e

controlar o fluxo de

capitais estrangeiros no país.

Para operacionalização de algumas de suas atribuições, o Banco Central do Brasil disponibiliza

às instituições bancárias e aos bancos de investimento contas denominadas “reservas

bancárias”, cuja titularidade é obrigatória

para as instituições que recebem depósitos à vista e opcional para os bancos de investimento e

para os bancos múltiplos sem carteira comercial. Por meio dessas contas, as instituições

financeiras cumprem os recolhimentos compulsórios/encaixes obrigatórios s

obre recursos à vista, sendo que elas funcionam também como contas de liquidação.

As entidades supervisoras do Conselho Nacional de Seguros Privados são a Susep é a autarquia

responsável pelo controle e fiscalização do mercado de seguro, previdência priv

ada aberta e capitalização. O IRB, por sua vez, tem a atribuição de regular o cosseguro, o

resseguro e a retrocessão, além de promover o desenvolvimento das

operações de seguros no país.

A entidade supervisora vinculada ao Conselho de Gestão da Previdênc

ia Complementar é a Secretaria de Previdência Complementar (SPC), que é o órgão responsável

por fiscalizar as atividades das Entidades Fechadas de Previdência Complementar (fundos de

pensão). A SPC se relaciona com os órgãos normativos do sistema financeiro na observação

das exigências legais de aplicação das reservas técnicas, fundos especiais e provisões, que as

entidades sob sua jurisdição são obrigadas a constituir e que têm diretrizes estabelecidas pelo

Conselho Monetário Nacional.

O subsistema operativo, por sua vez, é constituído por operadores vinculados a cada entidade

supervisora. Os operadores vinculados ao Banco Central são as instituições financeiras

captadoras de depósitos à vista, as demais instituições financeiras e outros intermediários

financeiros e administradores de recursos de terceiros.

São consideradas instituições financeiras captadoras de depósitos à vista os bancos múltiplos,

bancos comerciais, Caixa Econômica Federal e Cooperativas de Crédito. Todas estas

instituições, com exceçãodas últimas, são os objetos de estudo deste trabalho. Os bancos

múltiplos são instituições financeiras privadas ou públicas que realizam operações ativas,

passivas e acessórias das diversas instituições financeiras, por intermédio das carteiras

comercial,de investimento e/ou de desenvolvimento (somente pode ser operada por banco

público), de crédito imobiliário, de arrendamento mercantil e de crédito, financiamento e

investimento. O banco múltiplo deve ser constituído com, no mínimo, duas carteiras, sendo

uma delas, obrigatoriamente, comercial ou de investimento. Deve ser constituído sob a forma

de sociedade anônima e em sua denominação social deve constar a expressão “Banco”.

Os bancos comerciais são instituições financeiras privadas ou públicas, que têm como objetivo

principal ofertar recursos para financiar, a curto e médio,prazos, o comércio, a indústria, as

empresas prestadoras de serviços, as pessoas físicas e terceiros em geral. A captação de

depósitos à vista, livremente movimentáveis, é atividade típica do banco comercial, o qual pode

também captar depósitos a prazo. Deve ser constituído sob a forma de sociedade

anônima e na sua denominação social deve igualmente constar a expressão “Banco”.

A Caixa Econômica Federal, empresa pública vinculadaao Ministério da Fazenda, assemelhase aos bancos comerciais, podendo captar depósitos à vista, realizar operações ativas, efetuar

prestação de serviços, operar com crédito direto ao consumidor, financiar bens de consumo

duráveis e emprestar sob garantia de penhor industrial e caução de títulos. Diferente das

demais instituições, entretanto, a Caixa prioriza a concessão de empréstimos e

financiamentos a programas e projetos nas áreas de assistência social, saúde, educação,

trabalho, transportes urbanos, habitação, saneamento e esporte, além de possuir os

monopólios do empréstimo sob penhor de bens pessoais e sob consignação, e da venda de

bilhetes de loteria federal. A instituição é responsável, ainda, por centralizar o recolhimento e

posterior aplicação de todos os recursos oriundos do Fundo de Garantia do Tempo de Serviço

(FGTS), integrando o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Sistema

Financeiro da Habitação (SFH).

As cooperativas de crédito são originadas da associação de pessoas de uma área determinada

de atuação, sob certas condições, como, por exemplo, funcionários de uma mesma empresa

ou grupo de empresas, profissionais de determinado segmento ou empresários.

Os eventuais lucros auferidos com as operações de prestação de serviços

e oferecimento de crédito aos cooperados são repartidos entre os associados. Para

constituição, devem possuir o número mínimo de vinte cooperados e adequar sua área de ação

às possibilidades de reunião, controle, operações e prestações de serviços. Estão

autorizadas a aplicar recursos no mercado financeiro e a realizar operações de captação por

meio de depósitos à vista e a prazo, de associados, de empréstimos, repasses e

refinanciamentos de outras entidades financeiras, e de doações. Podem conceder crédit

o somente a associados, por meio de desconto de títulos, empréstimos e financiamentos. As

cooperativas de crédito devem adotar, obrigatoriamente, em sua denominação social, a

expressão “Cooperativa”, sendo vedada a utilização da palavra “Banco”.

As demais instituições financeiras são: agências de fomento; associações de poupança e

empréstimo; bancos de desenvolvimento; bancos de investimento; Banco Nacional de

Desenvolvimento Econômico e Social (BNDES); Companhias Hipotecárias; Cooperativas

Centrais de Crédito; Sociedades de Crédito, Financiamento e Investimento; Sociedades de

Crédito Imobiliário; e Sociedades de Crédito ao Microempreendedor.

São classificados como outros intermediários financeiros e administradores de recursos de

terceiros as Administradoras de Consórcio, as Sociedades de Arrendamento Mercantil, as

Sociedades Corretoras de Câmbio, as Sociedades Corretoras de Títulos e Valores Mobiliários,

as Sociedades de Crédito Imobiliários e as Sociedades Distribuidoras de Títulos e Valores

Mobiliários.

Os operadores vinculados à CVM são as Bolsas de Mercadorias e Futuros e a Bolsa de

Valores. Os operadores da Susep são o Instituto de Resseguros do Brasil (IRB), as Sociedades

Seguradoras, as Sociedades de Capitalização e as Entidades Abertas de Previdên

cia Complementar. Os operadores vinculados à SPC, por sua vez, são as Entidades Fechadas

de Previdência Complementar (fundos de pensão).

Dentre as instituições relacionadas, ocupam posição de destaque, no âmbito do sistema de

pagamentos, os bancos comerci

ais, os bancos múltiplos com carteira comercial, as caixas econômicas e, em plano inferior, os

bancos cooperativos e as cooperativas de crédito. Essas instituições captam depósitos à vista

e, em contrapartida, oferecem aos seus clientes contas movimentáveis por cheque, muito

utilizadas pelo público em geral, pessoas físicas e jurídicas, para fins de pagamentos e

transferências de fundos.

O Sistema Financeiro Nacional está divido, ainda, em dois grandes segmentos: o mercado de

crédito e o mercado de capitais. O mercado de capitais restringe-se a apenas algumas grandes

empresas que conseguem realizar captações por meio da emissão de debêntures e notas

promissórias, tanto no mercado interno quanto no externo.

O mercado de crédito, por sua vez, é composto porRecursos Direcionados e Recursos Livres.

Os Recursos Direcionados são aqueles utilizados em operações com taxas já estabelecidas,

por meio de programas ou repasses governamentais, geralmente estinados aos setores rural,

habitacional e de infraestrutura.

Os recursos livres, por sua vez, estão associados às operações contempladas na circular nº.

2.957/1999 do Banco Central, com taxas de juros livremente acordadas entre o credor e o

tomador. Esses recursos podem ser destinados a diversas linhas de financiamentos, criadas

pelo sistema financeiro para atender à demanda por crédito dos vários setores da economia,

principalmente com relação à necessidade de capital de giro.

Com relação à propriedade, as instituições podem ser classificadas em bancos públicos (fe

derais ou estaduais), privados nacionais, privados com controle estrangeiro e privados com

participação estrangeira. Os bancos públicos operam em segmentos de interesse estratégico

para o desenvolvimento econômico, atuando, especialmente, no

provimento de crédito direcionado de longo prazo. Uma das principais diferenças dessas

instituições em relação às demais são as condições de captação de recursos, uma vez que

grande parte dos seus passivos é formada por depósitos compulsórios com taxas

administradas. Asinstituições com maior participação no total de ativos do

sistema financeiro, e que serão analisadas neste trabalho, são o Banco do Brasil e a Caixa

Econômica Federal.Os bancos privados atuam, principalmente, como provedores de capital de

giro ou de recursos de curto prazo.

Embora tenham operações com recursos direcionados, por meio de repasses e da carteira do

sistema financeiro da habitação, suas estratégias estão voltadas, principalmente, para prover

recursos livres.

São considerados bancos privados

nacionais aqueles em que a participação estrangeira no capital votante é

inferior a 10%. Os bancos com participação estrangeira são aqueles em que de 10% a 49,9%

do capital votante pertence a estrangeiros. Os bancos com controle estrangeiro, por sua vez,

são aqueles em que a participação estrangeira no capital votante é superior a 50%.

Recentemente, tem sido observada uma forte transformação no perfil do credor brasileiro, com

o setor privado assumindo crescente parcela de mercado anteriormente ocupada p

elo setor público.

Esta inflexão das participações dos dois setores ocorre com maior intensidade após 1994,

depois da estabilidade monetária, e no ano 2000, com a privatização do Banespa. Este

processo deve-se à forte crise de liquidez

enfrentada pelos bancos estaduais e ao consequente processo de privatização estimulado pelo

Proes.

Atualmente, a participação do crédito do setor público é sustentada pelo Banco do Brasil, Caixa

Econômica Federal, Banco Nacional de Desenvolvimento Econômico e Social, Nossa Caixa e

alguns bancos estaduais, como o BanrisuL.