Artigos

TESTE DE UM MODELO INTERTEMPORAL DA BALANÇA DE TRANSACÇÕES

CORRENTES PARA A ECONOMIA PORTUGUESA*

Cristina Manteu**

1. INTRODUÇÃO

O objectivo deste trabalho é o de avaliar em que

medida um modelo simples da abordagem intertemporal permite descrever o comportamento da

balança de transacções correntes portuguesa no

período 1958-92. A maioria dos trabalhos aplicados à economia portuguesa nesta área tem privile(1)

giado o comércio intratemporal . Neste trabalho,

pelo contrário, toda a ênfase é posta no comércio

intertemporal.

Nos trabalhos recentes sobre a determinação da

balança de transacções correntes, esta tem vindo a

ser crescentemente encarada como o resultado de

decisões prospectivas de poupança e investimento.

Os primeiros autores a darem ênfase a esta abordagem foram Sachs (1981,1982) e Greenwood

(1983), tendo posteriormente Frenkel e Razin

(1987), entre outros, desenvolvido extensões do

modelo básico em diversas direcções. Obstfeld e

Rogoff(1995) e Razin(1993) apresentam surveys dos

trabalhos teóricos e empíricos realizados nesta

área.

O modelo apresentado neste trabalho aplica a

ideia de consumption-smoothing de Modigliani, Friedman e Hall ao problema do endividamento externo óptimo de uma economia aberta. Verifica-se

que a balança de transacções correntes serve como

amortecedor de choques de natureza variada, permitindo o alisamento da trajectória temporal do

consumo relativamente à trajectória do rendimento.

Do modelo resulta que o saldo da balança de

transacções correntes iguala, com sinal negativo,

as expectativas de variação do rendimento líquido

para os anos futuros (sendo este rendimento líquido definido como o produto interno bruto menos

os gastos públicos e o investimento). Assim, a balança de transacções correntes de um país apresentará um défice (excedente) quando é esperado um

aumento (diminuição) do rendimento líquido. Intuitivamente, se o país espera um aumento do rendimento líquido no futuro, deverá reduzir a poupança actual face aos recursos acrescidos que obterá no futuro, o que se reflectirá num défice actual

da balança de transacções correntes. Se, pelo contrário, se espera que o rendimento líquido se reduza, o país deverá incorrer num excedente da balança de transacções correntes no presente (isto é, aumentar a poupança), por forma a conseguir manter o nível do consumo no futuro a um nível consistente com o rendimento permanente.

O trabalho encontra-se organizado da seguinte

forma. Na secção 2 é apresentado o modelo, que

tem servido de base aos testes empíricos recentes

da abordagem intertemporal aplicados a outros

países (veja-se Sheffrin e Woo (1990), Otto (1992),

Ghosh e Ostry (1993), Beyaert et al. (1994), Ghosh

(1995)). Na secção 3 descreve-se a metodologia

econométrica usada para testar as suas implicações. Na secção 4, referem-se os dados e fontes utilizados. Os resultados obtidos são apresentados na

secção 5. As conclusões são apresentadas na secção 6.

*

(1) Muito desse trabalho tem-se concentrado na estimação de relações entre o saldo da balança de transacções correntes e variáveis como a taxa de câmbio, o produto interno bruto, etc., com

o objectivo de obter elasticidades preço e rendimento.

As opiniões expressas neste artigo são da inteira responsabilidade da autora e não coincidem necessariamente com a posição

do Banco de Portugal.

** Departamento de Estudos Económicos.

Banco de Portugal / Boletim económico / Junho 1997

43

Artigos

2. UM MODELO INTERTEMPORAL DA

BALANÇA DE TRANSACÇÕES CORRENTES

Considere-se uma pequena economia aberta

que produz e consome um único bem e que comercializa livremente com o resto do mundo. O

comércio livre inclui a troca internacional de activos. Admite-se que é transaccionado apenas um

activo financeiro — uma obrigação — com taxa de

rendibilidade real, r, constante.

Em termos reais per capita, seja:

bt+1 — o stock de activos externos líquidos da

economia no fim do período t,

Yt — o produto interno bruto ou a produção

do período t,

NTt — as transferências unilaterais do período t,

Ct — o consumo privado em t,

Gt — o consumo público em t, e

It — o investimento em t.

Então, a acumulação de activos externos líquidos da economia, isto é, a sua balança de transacções correntes, CA — é dada por:

t

CAt = b t+1 − b t = r .b t + NTt + Yt − Gt − It − C t

(1)

O saldo da balança de transacções correntes

iguala a soma dos rendimentos de capitais do exterior, das transferências unilaterais do exterior e da

diferença entre o produto interno e a despesa.

Embora a economia nacional se possa endividar temporariamente face ao exterior, não o pode

fazer indefinidamente e sem limite. Os outros países recusar-se-ão a financiar um esquema de

Ponzi. Iterando prospectivamente a equação (1), e

considerando a condição de No-Ponzi Game, obtém-se a restrição intertemporal da economia:

∞

∑ β [C

i=0

i+1

∞

i+1

]

[Yt+i + NTt+i ]

t+i + G t+i + I t+i = b t + ∑ β

i=0

U t = Et

∞

∑δ u(C )

i

i=0

t+i

(3)

sendo o parâmetro δ = 1 / (1 + θ), onde 0 < θ < 1 é a

taxa marginal subjectiva de preferência intertemporal. u(.) é a função de utilidade instantânea. Et é

o operador de valor esperado, condicional no conjunto de informação do indivíduo em t. A necessidade de obter uma forma reduzida operacional

para o consumo levou à escolha de uma especificação quadrática para a função de utilidade instantânea.

O planeador central vai maximizar (3) sujeito à

restrição orçamental intertemporal da economia

(2)

(2) . Assumindo que a taxa de preferência intertemporal (θ) coincide com a taxa de juro real de

mercado (r), obtém-se:

∞

C t = r b t + β ∑ β i E(NO t+i )

i=0

(4)

onde NOt = rendimento líquido = Yt +NTt -Gt -It.

O termo entre parêntesis representa a riqueza do

indivíduo no período t. O rendimento permanente

— definido como o nível de consumo mais elevado que se espera ser possível sustentar indefinidamente, dadas as expectativas sobre o rendimento

líquido futuro — é simplesmente r vezes a riqueza, pois que se assume que r é constante. Como em

Hall (1978), o consumo planeado é constante ao nível do rendimento permanente, mas o consumo

verificado vai variar de acordo com os choques

não antecipados ao rendimento líquido.

(2)

A equação (2) implica que o valor actualizado

das despesas futuras da economia tem de igualar a

soma do stock inicial de activos líquidos sobre o exterior e do valor actualizado dos rendimentos futuros (da produção interna e das transferências

unilaterais). A restrição intertemporal delimita as

escolhas possíveis da economia. Para descrever as

situações em que ocorrerão desequílibrios da ba-

44

lança de transacções correntes é necessário, no entanto, especificar como são determinadas as componentes da despesa e do produto.

Considere-se que as preferências do indivíduo

representativo desta economia, cuja vida se admite

infinita, são dadas por:

(2) Por ser mais simples, apresenta-se a derivação da solução do

problema do planeador central, embora o equilíbrio competitivo conduza a resultados equivalentes. A hipótese de uma pequena economia aberta que enfrenta uma taxa de juro mundial

dada permite que o produto (Yt) e o investimento (It) possam

ser tratados como variáveis exógenas à decisão de consumo.

Assume-se adicionalmente que os gastos públicos (Gt) e as

transferências unilaterais (NTt) são exógenas.

Banco de Portugal / Boletim económico / Junho 1997

Artigos

Substituindo agora a trajectória óptima do consumo, dada por (4), na equação (1), obtém-se após

alguma manipulação algébrica:

∞

CAt = −∑ β i Et ∆NO t+i

(5)

∆NO t+i = NO t+i − NO t+i −1

(6)

i =1

onde

Esta equação mostra que a balança de transacções correntes é igual a menos o valor actualizado

(descontado) das variações esperadas do rendimento líquido. O país vai incorrer em excedentes

da balança de transacções correntes apenas se espera que o seu rendimento líquido se reduza no

futuro. Ao contrário, défices actuais da balança de

transacções correntes reflectem aumentos esperados do rendimento líquido futuro. Ou seja, a balança de transacções correntes é um previsor de

variações futuras do rendimento líquido tão bom

como qualquer outra variável disponível no mesmo período. Esta é uma implicação do modelo que

pode ser facilmente testada empiricamente. Essa é

a principal vantagem do modelo apresentado que,

embora sendo muito simples, incorpora os fundamentos principais da abordagem intertemporal à

balança de transacções correntes.

3.2 Causalidade de Granger

Uma implicação fraca da equação (5) é a de que

a balança de transacções correntes deve, em geral,

causar no sentido de Granger variações subsequentes do rendimento líquido. A explicação intuitiva

para este resultado é que CAt é uma previsão óptima para a soma ponderada dos valores futuros de

∆NO t , condicional no conjunto total de informação

do indivíduo. Se os indivíduos possuírem informação útil para prever ∆NO t para além dos valores

passados dessa variável, então essa informação

deve estar reflectida em CAt. Se os indivíduos não

possuírem essa informação, vão formar CAt como

função linear exacta de ∆NO t corrente e passados.

Note-se que a existência de causalidade de Granger não implica uma relação de causa e efeito entre

CAt e ∆NO t — por oposição ao conceito clássico de

causalidade — mas apenas que movimentos de CAt

antecedem variações em ∆NO t . Considere-se, por

exemplo, uma alteração de governo que cria nos indivíduos expectativas de uma redução do rendimento líquido, devido a uma previsão de um aumento das despesas públicas. A reacção dos indivíduos conduzirá o país a incorrer num excedente da

balança de transacções correntes que causa no sentido de Granger (isto é, antecede) a variação no rendimento líquido.

3. METODOLOGIA DE TESTE

3.3 Testes fortes

A metodologia que se utiliza para o teste da relação (5) foi desenvolvida por Campbell (1987) e

Campbell e Shiller (1987). Os passos do teste do

modelo podem ser resumidos da seguinte for(3)

ma :

3.1 Estacionaridade de CAt, condicional na

estacionaridade de ∆NOt

Parte-se da hipótese de que o rendimento líquido (NO ) é uma variável integrada de ordem 1

t

(I(1)). Se NO é I(1), então CA é estacionária (I(0)),

t

t

por ser igual ao valor actualizado dos decréscimos

esperados de NO .

t

(3) Veja-se Manteu (1996) para uma descrição mais detalhada da

metodologia de teste do modelo.

Banco de Portugal / Boletim económico / Junho 1997

O teste de causalidade de Granger é um teste

fraco da teoria. A totalidade das restrições do modelo intertemporal da balança de transacções correntes é mais exigente. Campbell (1987) mostra

que as restrições implícitas na relação de valor actualizado (5) podem ser testadas regredindo

[CAt − ∆NO t − (1 + r )CAt− 1 ] nos valores passados

de ∆NO t e CA . Todos os coeficientes associados a

t

essas variáveis deverão vir nulos se se verificarem

as implicações fortes do modelo.

Este teste pode ser generalizado para permitir

a existência de um erro de “consumo transitório”

na equação (5), desde que se assuma que esse erro

é ortogonal a toda a informação passada (incluindo os seus próprios valores passados). Neste caso,

o teste baseia-se na regressão de

[CAt+1 − ∆NO t+1 − (1 + r )CAt ] nos valores desfasados

de CAt e ∆NO t .

45

Artigos

3.4 Teste informal

Finalmente, pode definir-se CÂ como a previt

são de um modelo auto-regressivo vectorial (VAR)

não restrito, envolvendo CA e ∆NO t , para o valor

t

actualizado dos decréscimos futuros do rendimento líquido. Um modo informal de avaliar o modelo

consiste em comparar os movimentos históricos de

CA e CÂ . Se a relação (5) se verificar, então CÂ

t

t

t

deve igualar CA a menos de uma inovação.

t

4. DADOS E FONTES ESTATÍSTICAS

No trabalho empírico utilizam-se séries anuais

de 1958 a 1992. Este é o período que assegura uma

cobertura completa e consistente das séries relevantes das contas nacionais portuguesas. Os dados

utilizados foram retirados de Santos et al. (1992)

até 1991. Para 1992, utilizaram-se as estimativas do

Relatório Anual do Banco de Portugal desse ano.

Todas as séries são apresentadas a preços constantes de 1977. Para deflaccionar as séries de transferências unilaterais e de rendimentos de capitais,

utilizou-se o deflator da balança de bens e serviços, definido como o quociente entre a soma das

exportações e importações de bens e serviços a

preços correntes e a soma das exportações e importações a preços constantes. Todas as séries são

apresentadas em termos per capita, para o que se

utilizaram as estimativas da população residente

em 31 de Dezembro de cada ano, produzidas pelo

Instituto Nacional de Estatística.

5. EVIDÊNCIA EMPÍRICA

O primeiro passo do teste da teoria consistiu

em verificar se as variáveis NO e CA apresentat

t

vam a ordem de integração sugerida pela teoria,

para o que se recorreu ao teste ADF proposto por

Dickey e Fuller (1979).

Para a aplicação do teste ADF, estima-se uma

regressão da forma:

p

∆Xt = µ + β.t + α. Xt −1 + ∑ θ i ∆Xt − i + u t

i =1

para cada variável Xt = CAt , NOt , ∆NO t , onde t é

uma tendência temporal e p é escolhido de forma a

assegurar que os resíduos são não correlacionados.

O teste ADF consiste em testar a hipótese α = 0

nesta equação. Se esta hipótese não for rejeitada

admite-se que a série contém uma raiz unitária, ou

seja, que é não estacionária. Os pontos críticos

para o teste (que dependem da regressão incluir

ou não tendência temporal ou constante) podem

ser vistos em Fuller (1976). Os resultados são apresentados no quadro 1. Nos gráficos 1-3 são apre-

Quadro 1

TESTES DE RAÍZES UNITÁRIAS

p

t_β

t_µ

t_ α

α$

CAt . . . . . . . . . . . .

1

1

-0.26

-

-1.44

-2.83

-3.665%

-3.712.5%

-0.64

-0.64

0.99

0.99

NOt . . . . . . . . . . .

0

0

0

2.36

-

2.79

1.48

-

-2.33

-0.03

4.49

-0.31

-0.00

0.03

0.95

0.79

0.90

1

1

0

0

-0.30

0.14

-0.05

-

2.75

4.19

2.13

4.15

2.68

4.86

-4.931%

-5.021%

-6.151%

-6.251%

-6.11

-6.23

-1.35

-1.35

-1.13

-1.13

-0.97

-0.97

0.99

0.99

0.86

0.86

0.63

0.63

Série

∆NOt . . . . . . . . . .

(a)

0

0(a)

P (4)

Conclusão

I(0)

I(0)

I(0)

Notas:

" t _ β ," t _ µ"e " t _ α"correspondem aos t-rácios dos parâmetros estimados. α$ é o estimador pontual da estatística ADF.

“P(4)” é o nível de significância marginal da estatística Q de Ljung-Box para 4 desfasamentos. Os valores assinados com % são significativos, isto é, permitem rejeitar a hipótese nula ao nível de significância indicado. Não se apresentam os t-rácios da tendência e da constante

quando não consideradas na equação.

(a) Regressão incluindo uma variável dummy, assumindo o valor 1 em 1974 (zero nos restantes anos).

46

Banco de Portugal / Boletim económico / Junho 1997

Artigos

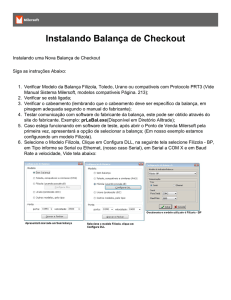

Gráfico 1

Gráfico 3

BALANÇA DE TRANSACÇÕES CORRENTES

1ª. DIFERENÇA DO RENDIMENTO LÍQUIDO

CAt

∆NOt

4

Milhares de escudos, preços de 1977

Milhares de escudos, preços de 1977

4

2

0

-2

-4

-6

-8

Gráfico 2

RENDIMENTO LÍQUIDO

NOt

70

Milhares de escudos, preços de 1977

4

2

3

0

2

-2

1

-4

58 60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92

60

100

80

50

60

40

40

30

20

10

20

0

58 60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92

sentadas as séries relevantes. No caso de CAt, pode

concluir-se a um nível de significância de 2.5 por

cento pela estacionaridade da série. A observação

do gráfico 2 sugere que NOt é uma variável claramente não estacionária. Efectivamente, com a aplicação do teste ADF a esta série, obtém-se um coeficiente α$ próximo de zero cujo t-rácio é inferior ao

valor crítico, pelo que se conclui pela existência de,

pelo menos, uma raiz unitária. Quando se aplica o

teste à primeira diferença da série, obtém-se

um t-rácio que excede o valor crítico tabelado mas,

a estimativa de α aparece inferior a -1 (quando seria de esperar um valor entre -1 e zero). A inspecção gráfica da série ∆NO t (gráfico 3) sugere a hipótese de a estimativa do parâmetro — estar a ser

Banco de Portugal / Boletim económico / Junho 1997

5

0

58 60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92

afectada pela presença de outliers, nomeadamente

o que se verifica no ano de 1974. Para avaliar a

sensibilidade da estimativa a esta observação anómala, realizou-se de novo o teste ADF incorporando na regressão uma variável dummy para o ano

de 1974. O resultado mostra que, efectivamente, se

obtém agora uma estimativa para o parâmetro

inferior a -1(4). Estes resultados permitem, assim,

concluir pela estacionaridade da série da balança

de transacções correntes portuguesa (em nível) e

da primeira diferença da série do rendimento líquido.

Da equação (5) resulta que, no steady-state,

CA = −(1 / r )∆NO. Em termos empíricos, isto implica que, na amostra, a média de CA deve ser

t

aproximadamente igual a -(1/r) vezes a média de

∆NO t . O quadro 2 apresenta algumas estatísticas

para as variáveis CA e ∆NO. No período considerado, a variação média do rendimento líquido é de

1.31 mil escudos, enquanto a balança de transacções correntes apresenta um défice médio de 1.89

mil escudos. Estes números tornam claro que as

restrições do modelo sobre as médias das variáveis serão fortemente rejeitadas. Dada a média de

∆NO e, para qualquer valor plausível da taxa de

(4) Note-se que, como não se encontram tabelados valores críticos

para o teste ADF quando se consideram na regressão variáveis

dummy, em rigor não se pode avaliar agora o t-rácio de α$ (que

não difere significativamente do obtido na regressão sem

dummy).

47

Artigos

Quadro 2

ESTATÍSTICAS DAS VARIÁVEIS UTILIZADAS

NO TESTE DO MODELO

Média

Desvio

padrão

∆NOt . . . . . .

1.31

1.52

CAt . . . . . . . .

-1.89

2.04

Correlação

∆NOt

1.00

CAt

0.52

1.00

juro real, essa relação implicaria um défice médio

da balança de transacções correntes muito su(5)

perior ao apresentado no quadro 2 . Para obviar

ao problema, trabalha-se com as variáveis em desvio da média, como em Campbell (1987), Otto

(1992), Sheffrin e Woo (1990) e Ghosh (1995). Desta

forma, apenas se testam as restrições dinâmicas da

relação de valor actualizado.

O passo seguinte foi a estimação de um modelo

VAR nas variáveis ∆NO t e CAt , tomadas como desvios das respectivas médias. Os resultados da estimação e dos testes de hipóteses, apresentados no

quadro 3, estão organizados da seguinte forma. A

primeira coluna apresenta os coeficientes da regressão de ∆NO t nas variáveis explicativas do VAR e a

segunda coluna, os coeficientes da regressão de CAt

nas mesmas variáveis. O método de estimação utilizado foi o dos mínimos quadrados ordinários. A

terceira coluna apresenta os resultados da regressão

em que a variável dependente é dada por

Dt = [CAt − ∆NO t − (1 + r )CAt− 1 ] e as variáveis explicativas são os regressores do VAR. Todos os coeficientes apresentados nessa coluna devem ser nulos se se verifica a hipótese de imprevisibilidade das

revisões ao valor esperado dos rendimentos líquidos futuros, sem consumo transitório. A quarta coluna contém os resultados da regressão de

Dt+1 = [CAt+1 − ∆NO t+1 − (1 + r )CAt ] nos mesmos regressores e todos os coeficientes apresentados devem ser igualmente nulos, a verificarem-se as implicações da teoria com consumo transitório. Refira-se

que para o cálculo de Dt e Dt+1 é necessário especifi-

(5) A simplicidade das hipóteses explica esta implicação irrealista

do modelo. Se, por exemplo, se abandonasse a hipótese de

vida infinita, os indivíduos ficariam impossibilitados de se endividarem oferecendo como colateral o valor actualizado de

todos os rendimentos líquidos futuros da economia.

Quadro 3

RESULTADOS DA ESTIMAÇÃO E TESTES DE HIPÓTESES DO VAR (2)

(1)

∆NOt

(2)

CAt

(3)

Dt

(4)

Dt+1

∆NOt −1 . . . . . . . . . . . . . . . . . . . . .

-0.152

[0.508]

-0.617

[0.397]

-0.465

[0.185]

0.104

[0.253]

∆NOt −2 . . . . . . . . . . . . . . . . . . . . .

-0.006

[0.208]

0.169

[0.273]

0.175

[0.118]

-0.114

[0.128]

CAt-1 . . . . . . . . . . . . . . . . . . . . . . .

-0.046

[0.386]

1.11

[0.356]

0.116

[0.135]

-0.353

[0.196]

CAt-2 . . . . . . . . . . . . . . . . . . . . . . .

-0.164

[0.333]

-0.736

[0.314]

-0.572

[0.128]

-0.028

[0.161]

χ 2 (4) . . . . . . . . . . . . . . . . . . . . . . .

(P) . . . . . . . . . . . . . . . . . . . . . . . . .

3.702

(0.448)

17.329

(0.002)

51.35

(0.000)

34.857

(0.000)

CA causa no sentido de Granger ∆NO a um nível de significância de 30.94 por cento, na coluna (1).

Os coeficientes em (3) são conjuntamente significativos a um nível de significância próximo de 0 por cento.

Os coeficientes em (4) são conjuntamente significativos a um nível de significância próximo de 0 por cento.

Estatísticas:

$ ) / σ (CA) = 0.304

σ(CA

$ ,CA) = 0.982

corr (CA

Nota:

As regressões não incluem constante. Os desvios-padrão com correcção de heteroescedasticidade encontram-se entre parêntesis rectos. O

período de estimação é 1961-1992.

48

Banco de Portugal / Boletim económico / Junho 1997

Artigos

car ou estimar uma taxa de juro real. Por uma questão de simplicidade, supõe-se que r é conhecida, fixando r=4 por cento(6). No quadro são apresentadas

ainda as estatísticas dos testes de causalidade de

Granger entre CAt e ∆NO t e para as restrições de

nulidade dos coeficientes das colunas 3 e 4.

Uma implicação fraca do modelo é a existência

de causalidade de Granger de CA para ∆NO. Se os

indíviduos possuírem informação adicional sobre

a evolução do rendimento líquido para além da

que está contida nos valores passados dessa variável, então, a balança de transacções correntes deve

causar no sentido de Granger ∆NO. Esta implicação da teoria recebe, no entanto, pouco suporte

dos dados. A soma dos dois coeficientes associados a CA na equação de ∆NO vem negativa

(-0.210), como seria de esperar. No entanto, uma

sequência de défices (excedentes) da balança de

transacções correntes acima da média não ajuda a

prever crescimentos (decréscimos) futuros acima

da média do rendimento líquido senão a um nível

de significância marginal de 31 por cento. É teoricamente possível, embora improvável, que os indíviduos não possuam informação adicional para

prever as variações do rendimento líquido para

além daquela contida na sua própria história.

Os resultados das colunas (3) e (4) revelam que

é possível rejeitar a hipótese conjunta da nulidade

de todos os coeficientes das regressões de D e D

t

t+1

nos valores passados de CA e ∆NO. Ou seja, a implicação forte do modelo de que as revisões ao valor esperado do rendimento líquido são imprevísiveis não se verifica, quer se assuma ou não a existência de consumo transitório.

É possível avaliar a importância desta rejeição do

modelo, construindo uma previsão para o valor actualizado dos decréscimos futuros do rendimento líquido (CÂ), com base nas estimativas do VAR. O

modelo constituirá uma boa aproximação da realidade se CA (a série observada) e CÂ (a série projectada) tiverem um comportamento próximo. As duas

séries são apresentadas no gráfico 4, podendo observar-se que a série CÂ consegue reproduzir a direcção dos movimentos da série CA, tal como revelado pela elevada correlação existente entre elas

(0.98). Não reproduz, no entanto, a magnitude desses movimentos: o desvio-padrão da série CÂ é bastante inferior ao da série CA (0.62 versus 2.05, respectivamente).

Banco de Portugal / Boletim económico / Junho 1997

Gráfico 4

BALANÇA DE TRANSACÇÕES CORRENTES

OBSERVADA E PROJECTADA

6

4

CA

CÂ

2

0

-2

-4

-6

60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92

Refira-se que estes resultados são semelhantes

aos obtidos por outros autores nos estudos aplicados a outros países, usando idêntica metodologia.

Sheffrin e Woo (1990), por exemplo, testam o modelo para a Bélgica, o Canadá, a Dinamarca e o

Reino Unido, concluindo que apenas para a Bélgica não podem rejeitar as hipóteses formais do modelo intertemporal. No caso da Dinamarca, a evidência informal sugere alguma aderência do modelo mas, para o Canadá e o Reino Unido, o modelo falha totalmente. No entanto, tanto para a Bélgica como para a Dinamarca, a balança de transacções correntes observada é mais volátil que a série

projectada com base nas estimativas do VAR. Otto

(1992) rejeita igualmente as restrições formais do

modelo para os Estados Unidos e o Canadá. No

entanto, a série projectada para os EUA tem um

andamento muito próximo do apresentado pela

série observada da balança de transacções correntes, enquanto para o caso do Canadá, este autor

conclui que a série observada é muito mais volátil

que a série gerada com base no modelo. Finalmente, Ghosh (1995), compara formalmente as variâncias da balança de transacções correntes projectada

(6) Sheffrin e Woo (1990) e Otto (1992) consideram valores similares para a taxa de juro mundial real nos seus trabalhos (respectivamente, 4 e 4.04 por cento). Refira-se que os resultados com

taxas de juro reais no intervalo entre 1 e 10 por cento foram

igualmente obtidos, apresentando-se muito semelhantes aos da

hipótese de r=4 por cento.

49

Artigos

e observada dos EUA, Japão, Alemanha, Reino

Unido e Canadá, e conclui que, excepto para os

EUA, a variância da série observada é sempre superior. Ghosh interpreta este resultado como evidência de mobilidade excessiva de capitais — no

sentido em que os movimentos de capitais são dominados por fluxos especulativos e não determinados por fundamentos económicos — contradizendo a conclusão de Feldstein e Horioka (1980) de

que os movimentos observados da balança de

transacções correntes são relativamente pequenos

para serem consistentes com a perfeita mobilidade

da capitais.

Se a balança de transacções correntes observada

se apresenta muito volátil, isso pode implicar que

o consumo é muito alisado, o que levou Obstfeld e

Rogoff (1995) a sugerirem que estes resultados poderão estar relacionados com o paradoxo de Deaton (1986). Este paradoxo resulta do facto de que,

se se admitir que a série do rendimento contém

uma raiz unitária, então o modelo do rendimento

permanente em economia fechada estipula que as

variações do consumo agregado devem ter uma

variância superior à variância das inovações ao

rendimento, quando o que se observa na realidade

é o oposto. Assim como a hipótese de uma raiz

unitária no rendimento pode conduzir a um consumo mais volátil que o observado, pode igualmente produzir uma balança de transacções correntes menos volátil que o observado.

6. CONCLUSÕES

Segundo o modelo apresentado, a balança de

transacções correntes iguala, com sinal contrário, o

valor actualizado das variações futuras esperadas

do rendimento líquido: se se espera que o rendimento líquido aumente, em média, ao longo do

tempo, a balança de transacções correntes apresentará um défice actual, dado que que o indivíduo

representativo reduzirá a sua poupança face aos

recursos que espera ganhar no futuro. Se, pelo

contrário, se espera que o rendimento líquido se

reduza, então a balança de transacções correntes

apresentará um excedente. Daqui resulta que a balança de transacções correntes deve ser uma tão

boa previsão das variações futuras do rendimento

líquido como qualquer outra previsão construída a

partir de informação disponível.

50

Este trabalho testa esta implicação do modelo

usando dados anuais para a economia portuguesa

para o período de 1959 a 1992. A série da balança

de transacções correntes é comparada com a previsão para o valor actualizado dos decréscimos futuros do rendimento líquido baseada num modelo

VAR estimado para a balança de transacções correntes e as variações do rendimento líquido. A

comparação é feita em termos formais, calculando

estatísticas para a hipótese de que as duas séries

são iguais, e em termos informais, pela comparação gráfica dos seus movimentos, correlação e desvio-padrão relativo.

As implicações do modelo intertemporal simples apresentado sobre as médias das variáveis

são fortemente rejeitadas, pelo que apenas se testam as suas restrições dinâmicas. Os resultados

empíricos mostram que as restrições fortes resultantes da relação de valor actualizado são igualmente rejeitadas. No entanto, a evidência informal

revela alguma capacidade do modelo na reprodução do comportamento dinâmico da balança de

transacções correntes portuguesa. O modelo consegue reproduzir a direcção dos movimentos do

saldo da balança, embora subavalie a magnitude

desses movimentos.

A consideração de extensões do modelo simples apresentado deverá conduzir a melhores resultados. Uma sugestão de trabalho futuro é a consideração de alguma das hipóteses propostas na literatura da função consumo para a resolução do

paradoxo de Deaton, como por exemplo, a existência de mecanismos de formação de hábitos (Deaton (1986)) ou de uma proporção dos indivíduos

enfrentando restrições de liquidez (Campbell e

(7)

Mankiw (1989)) .

Por outro lado, o modelo assume implicitamente que todos os choques ao rendimento líquido são

puramente idiossincráticos. Na realidade, as variações do produto interno ou do investimento de

um país podem estar muito correlacionados com

as variações correspondentes desses agregados do

resto do mundo. Os choques que atingem todos os

países do mundo devem, no entanto, reflectir-se

(7) Refira-se que o trabalho de Luz (1992) conclui que a proporção

do rendimento disponível afecto a consumidores portugueses

com restrições de liquidez rondaria os 60 por cento, no período

1959-86.

Banco de Portugal / Boletim económico / Junho 1997

Artigos

predominantemente sobre a taxa de juro real mundial e não nas balanças de transacções correntes in(8)

dividuais de cada país . A consideração desta

distinção de choques, conjuntamente com o abandono da hipótese da taxa de juro constante, poderá

ser particularmente relevante para o caso de uma

(9)

economia dependente como a portuguesa .

Finalmente, no modelo apresentado, dada a

existência de um só bem, o comércio internacional

apenas acontece para alisar a trajectória temporal

do consumo. Outra via de investigação futura poderá considerar o abandono desta hipótese e a distinção, por exemplo, entre bens transaccionáveis e

não transaccionáveis, como nos modelos de

Dornbusch (1983), ou entre bens exportáveis e importáveis, como em Frenkel e Razin (1988). O modelo permitiria, então, um papel para a taxa de

câmbio real e a consideração explícita dos choques

aos termos de troca, que terão sido determinantes

importantes da evolução recente da balança de

transacções correntes portuguesa.

(8) Refira-se que a performance de um modelo intertemporal quando aplicado aos países em desenvolvimento parece ser superior à das aplicações a países industrializados. É o que se

pode concluir da comparação da evidência apresentada por

Ghosh e Ostry (1993) — que testaram o modelo para uma

grande amostra de países em desenvolvimento — com a apresentada pelos autores que têm testado o modelo para os países

industrializados (Sheffrin e Woo (1990), Otto (1992) e Ghosh

(1995)). Este resultado é algo inesperado, atendendo a que os

mercados de capitais dos países em desenvolvimento tendem

a ser menos abertos que os dos países industrializados, mas

uma possível explicação está relacionada com a distinção entre

choques globais e choques específicos ao país. Como referem

Obstfeld e Rogoff (1995), os países em desenvolvimento serão

mais susceptíveis a choques específicos que a choques globais,

pelo que o modelo apresentado, que assume uma taxa de juro

real dada e constante, se comporta melhor.

(9) Glick e Rogoff (1992) apresentam um modelo que considera

explicitamente esta distinção entre choques e que relaciona os

choques ao produto e ao investimento com choques de produtividade. A estimação do modelo para oito países industrializados revela que, efectivamente, os choques de produtividade

específicos ao país tendem a provocar uma deterioração da balança de transacções correntes, enquanto os choques globais

têm um efeito pequeno. A aplicação deste modelo a Portugal

seria interessante. Tal não é possível, no entanto, devido à impossibilidade de cálculo de medidas de produtividade residuais de Solow para a economia portuguesa.

Banco de Portugal / Boletim económico / Junho 1997

REFERÊNCIAS

Beyaert, A., J. García Solanes e G. Pérez Quirós

(1994), “Consumo intertemporal y balanza por

cuenta corriente en la economia española”, Revista Española de Economia, Vol. 11, nº 1: 27-47.

Campbell, J.Y. (1987), “Does saving anticipate declining labor income? An alternative test of

the permanent income hypothesis”, Econometrica 55:1249-1273.

Campbell, J. Y. e N. G. Mankiw (1989), “Consumption, income and interest rates: reinterpreting

the time series evidence”, NBER Working Paper no. 2924.

Campbell, J. Y. e R. J. Shiller (1987), “Cointegration

and tests of present value models”, Journal of

Political Economy 95: 1062-1088.

Deaton, A. (1986), “Life-cycle models of consumption: is the evidence consistent with the

theory?”, NBER Working Paper no. 1910, April.

Dornbusch, R. (1983), “Real interest rates, home

goods and optimal external borrowing”, Journal of Political Economy 91: 141-153.

Feldstein, M. e C. Horioka (1980), “Domestic savings and international capital flows”, Economic

Journal 90: 314-329.

Frenkel, J. A. e A. Razin (1987), Fiscal Policies and the

World Economy: An Intertemporal Approach.

Cambridge, MA: MIT Press.

Ghosh, A. (1995), “Capital mobility amongst the

major industrialized countries: too little or too

much?”, Economic Journal 105: 107-128.

Ghosh, A. e J. Ostry (1993), “Do capital flows reflect fundamentals in developing countries?”,

International Monetary Fund, Working Paper

no. 93/34.

Glick, R. e K. Rogoff (1992), “Global vs country

specific shocks and the current account”,

NBER Working Paper, no. 4140, August.

Greenwood, J. (1983), “Expectations, the exchange

rate and the current account”, Journal of Political Economy 91:141-153.

Hall, R. E. (1978), “Stochastic implications of the

life cycle-permanent income hypothesis: theory and evidence”, Journal of Political Economy

86: 971-987.

Luz, S. (1992), “The effects of liquidity constraints

on consumption behaviour: the Portuguese

51

Artigos

experience”, Banco de Portugal, Working Paper

no. 3-92.

Manteu, C. (1996), “Teste de um modelo da

abordagem intertemporal para a economia

portuguesa”, Tese de Mestrado, Faculdade de

Economia da Universidade Nova de Lisboa.

Obstfeld, M. e K. Rogoff (1995), “The intertemporal

approach to the current account” in M. Grossman e K. Rogoff. (eds.), Handbook of International Economics, Vol. III. Amsterdam: North

Holland.

Otto, G. (1992), “Testing a present-value model of

the current account: evidence from US and

Canadian time-series”, Journal of International

Money and Finance 11: 414-430.

Razin, A. (1993), “The dynamic-optimizing approach to the current account: theory and evidence”, NBER Working Paper no. 4334.

52

Relatório Anual do Banco de Portugal, 1992.

Sachs, J. D. (1981), “The current account and macroeconomic adjustment in the 1970's”, Brookings Papers on Economic Activity 1: 201-282.

Sachs, J. D. (1982), “The current account in the

macroeconomic adjustment process”, Scandinavian Journal of Economics 84:147-268.

Santos, E., F. Dias e J. Correia da Cunha (1992), “Séries longas das contas nacionais portuguesas

— aspectos metodológicos e actualização —

1958-1991", Boletim Trimestral, Dezembro de

1992, Banco de Portugal.

Sheffrin, S. M. e W.T.Woo (1990), “Present value

tests of an intertemporal model of the current

account”, Journal of International Economics 29:

237-253.

Banco de Portugal / Boletim económico / Junho 1997