")

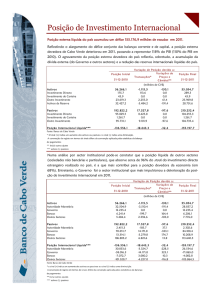

Nota Explicativa: Posição de Investimento Internacional (PII)

A crescente integração das economias tem conferido às contas externas (balança de

pagamentos e posição de investimento internacional) uma importância relevante nas decisões

de política económica de qualquer país.

Enquanto que a balança de pagamentos é um documento estatístico que sistematiza um

conjunto de transacções económicas realizadas entre residentes e não residentes de uma

economia, num determinado período de tempo, a posição de investimento internacional reflecte

a posição das disponibilidades e responsabilidades financeiras externas da economia no final de

um determinado período de tempo, normalmente um ano.

Em termos conceptuais e metodológicos, a compilação da balança de pagamentos e da posição

do investimento internacional baseia-se nas normas do Fundo Monetário Internacional,

especificamente no Manual da Balança de Pagamentos e Posição de Investimento Internacional,

actualmente na sua 5ª edição (MBP5).

Em termos estruturais, a posição de investimento internacional caracteriza-se por uma distinção

funcional entre activos e passivos de quatro tipos de funções de investimento: investimento

directo, investimento de carteira, outros investimentos e activos de reserva:

•

O investimento directo é uma categoria de investimento na qual o investidor residente

de uma economia adquire em outra economia, de forma duradoura, uma participação

que lhe permite um poder de decisão efectiva na empresa investida. Para tal, o

investidor adquire a propriedade de, pelo menos, 10% do capital social da empresa,

podendo adicionalmente oferecer à empresa investida outros tipo de capital, como

empréstimos ou créditos comerciais, bem como assistência técnica.

•

O investimento de carteira abarca investimentos em acções e outras participações de

capital (inferiores a 10%), títulos e outros instrumentos financeiros, de curto ou longo

prazo, comercializáveis. O investidor em carteira pode, assim, transferir facilmente o

seu capital de um instrumento para outro, independentemente do prazo inicial de

vencimento do instrumento.

•

Outro Investimento é uma categoria residual que engloba todas as transacções

financeiras que não são consideradas investimento directo, investimento de carteira e

activos de reservas. O MBP5 identifica 4 tipos de instrumentos que integram “outro

investimento”: créditos comerciais, empréstimos financeiros (incluem o uso de créditos

e empréstimos do FMI), moeda e depósitos e outros activos e passivos.

•

Os activos de reserva compreendem os instrumentos financeiros de que as autoridades

centrais dispõem para financiar ou absorver um desequilíbrio de pagamentos entre o

país e o resto do mundo ou para regular a magnitude do dito desequilíbrio. Igualmente,

possuem funções de preservar a confiança na economia nacional, cumprir com

obrigações legais internas e/ou servir de garantia em empréstimos contratados com o

exterior.

")