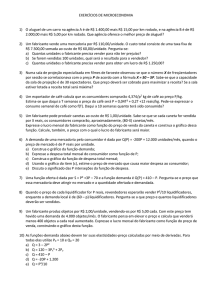

DIREITO FINANCEIRO

DESPESAS PÚBLICAS

I. CONCEITO

1. Exceções.

Exemplos de serviços esporádicos, sem despesa

pública

(gratuidade,

não-exigência

de

assiduidade, regularidade e continuidade do

serviço público – caráter temporário): júri e

eleições.

2. Aliomar Baleeiro: “Em primeiro lugar,

designa o conjunto dos dispêndios do Estado, ou

de outra pessoa de Direito Público, para

funcionamento dos serviços públicos”.

Aqui, a despesa é parte do orçamento,

representando, portanto, a distribuição e

emprego das receitas para o cumprimento das

atribuições da Administração.

1

Pode, também, significar “a aplicação de certa

quantia, em dinheiro, por parte da autoridade

ou agente público competente, dentro duma

autorização legislativa, para execução de fim a

cargo do governo”.

Nesse sentido, a despesa é a utilização, pelo

agente público competente, de recursos

financeiros previstos na dotação orçamentária,

para atendimento de determinada obrigação a

cargo da Administração, mediante prévio

empenho da verba respectiva.

3. Há de corresponder sempre a um dispêndio

relacionado com uma finalidade de interesse

público (interesse coletivo encampado pelo

Estado).

4. Despesa pública pressupõe dispêndio de

dinheiro (traçar paralelo com o item 1).

2

II. NECESSIDADES DAS DESPESAS PÚBLICAS

O Poder Público primeiro elege as prioridades

para depois estudar os meios de obtenção de

recursos necessários. As despesas públicas

aprovadas pelo Legislativo passam a integrar o

orçamento anual.

III. CLASSIFICAÇÃO

a) Despesas Ordinárias, são as que, com grande

verossimilhança, se repetirão em todos os

períodos

financeiros;

as

Despesas

Extraordinárias, são as que não se repetem

todos os anos, são difíceis de prever, não se

sabendo quando voltarão a repetir-se.

b) Despesas Correntes, são as que o Estado faz,

durante um período financeiro, em bens

consumíveis, ou que vão traduzir na compra de

bens consumíveis; as Despesas de Capital, são

as realizadas em bens duradouros e no

reembolso de empréstimos.

3

c) Despesas Efetivas, são as que se traduzem,

sempre, numa diminuição do património

monetário do Estado, quer se trate de despesas

em bens de consumo, quer em bens

duradouros, implicam sempre uma saída

efetiva e definitiva de dinheiros da tesouraria;

Despesas Não Efetivas, são as que, embora

representem uma diminuição do patrimônio da

tesouraria, têm, como contrapartida, o

desaparecimento de uma verba de idêntico

valor do passivo patrimonial.

d) Despesas Plurianuais, são aquelas cuja

efetividade se prolonga por mais de um ano; as

Despesas Anuais, são as que se não prolongam

por mais de um ano.

Classificação orçamental das despesas:

a) Orgânica: as despesas repartem-se por

departamentos da Administração; por serviços,

etc.

4

b) Econômica: distinguem-se as despesas

correntes e de capital, umas e outras

descriminadas

por

agrupamentos,

subagrupamentos e rubricas.

c) Funcional: as despesas são aqui agrupadas de

acordo com a natureza das funções exercidas

pelo Estado, tendo-se adoptado para o efeito o

modelo do Fundo Monetário Internacional.

d) Despesas por Programas: um programa de

despesas é um conjunto de verbas destinadas à

realização

de

determinado

objetivo,

abrangendo um ou vários projetos.

IV. EXECUÇÃO

1. Nenhuma despesa pode ser realizada sem

previsão orçamentária.

2. Procedimentos legais estão previstos na Lei

4.320/1964, no âmbito nacional.

5

3. Empenho prévio: primeira providência para

se efetuar uma despesa pública. É uma reserva

de recursos. Por si só não cria a obrigação de

pagar, pois pode ser cancelado. Materializa-se

pela emissão da Nota de Empenho.

4. Liquidação: segunda etapa. Verificação do

direito adquirido pelo credor. Também nada

cria, apenas torna líquida a obrigação

preexistente.

5. Ordem de Pagamento: despacho da

autoridade competente determinando o

pagamento da despesa.

6. Pagamento: extingue a obrigação de pagar.

Precatórios: art. 100, da CF.

6