ANÁLISE DE BALANÇOS

Prof. Marcos Vinicius Fancelli Livero

Atributos da Informação Contábil

• Confiabilidade;

• Compreensibilidade;

• Tempestividade;

• Comparabilidade.

Objetivos e Produtos da Contabilidade

“Coletar, Analisar, Classificar, Codificar, Registrar e

Demonstrar as

para tomada de decisões”

DEMONSTRAÇÕES CONTÁBEIS

Balanço Patrimonial (BP)

Demonstração do Resultado do Exercício (DRE)

Demonstração das Mutações do Patrimônio Líquido (DMPL)

Demonstração dos Lucros e Prejuízos Acumulados (DLPA)

Demonstração dos Fluxos de Caixa (DFC)

Demonstração do Valor Adicionado (DVA)

Notas Explicativas

PATRIMONIO

Conceito

É o conjunto de riquezas de propriedade de alguém ou de uma entidade (associação, empresa

industrial, comercial, prestadora de serviços, órgãos públicos) definidos pelos

.

•

•

•

•

•

•

•

•

•

Dinheiro

Imóvel

Máquinas

Equipamentos

Obras de arte

Móveis

Créditos

Empréstimos

Financiamento Imobiliário, de Veículos

PATRIMONIO

Dinheiro

Imóvel

Máquinas

Equipamentos

Obras de arte

Móveis

Créditos

Empréstimos

Financiamento Imobiliário, de

Veículos

Proprietários

Sócios

PATRIMONIO

BENS + DIREITOS + OBRIGAÇÕES = PATRIMÔNIO

ATIVO

PASSIVO

ATIVO + PASSIVO = PATRIMÔNIO

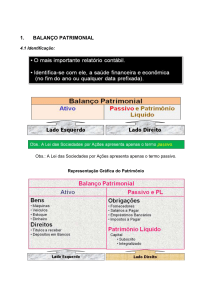

BALANÇO PATRIMONIAL

Conceito

O balanço apresenta a posição patrimonial e financeira de uma empresa em dado

momento. A informação que esse demonstrativo fornece é totalmente estática e,

muito provavelmente, sua estrutura se apresentará relativamente diferente algum

tempo após seu encerramento. No entanto, pelas relevantes informações de

tendências que podem ser extraídas de seus diversos grupos de contas, o balanço

servirá como elemento de partida indispensável para o conhecimento da situação

econômica e financeira de uma empresa.

O balanço compõe-se de três partes essenciais: ativo, passivo e patrimônio liquido.

Cada uma dessas partes apresenta suas diversas contas classificadas em “grupos”, os

quais, por sua vez, são dispostos em ordem decrescente de grau de liquidez para o

ativo e em ordem decrescente de exigibilidade para o passivo.

BALANÇO PATRIMONIAL

É o conjunto do Ativo mais o Passivo. Sempre a coluna do Ativo será igual a

coluna do Passivo, dando a ideia de equilíbrio. Logo o Ativo compreende os

Bens e Direitos pertencentes a entidade e o Passivo compreende as

obrigações mais o Patrimônio Líquido (que não deixa de ser uma obrigação).

ATIVO + PASSIVO = PATRIMÔNIO

ATIVO - PASSIVO = PATRIMÔNIO LÍQUIDO

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

BALANÇO PATRIMONIAL

• ATIVO

• PASSIVO

• PATRIMÔNIO LÍQUIDO

ATIVO

PATRIMÔNIO

LÍQUIDO

PASSIVO

ATIVO

BALANÇO PATRIMONIAL

PASSIVO

PATRIMÔNIO LÍQUIDO

TOTAL DO ATIVO

$$$ TOTAL DO PASSIVO

$$$

BALANÇO PATRIMONIAL

ATIVO

CAIXA

PASSIVO

BANCOS

APLICAÇÕES

DUPLICATAS

A RECEBER

ESTOQUES

IMÓVEIS

MÁQUINAS E

EQUIPAMENTOS

SOFTWARES

OBRAS DE

ARTE

DUPLICATAS

A PAGAR

IMPOSTOS

A PAGAR

EMPRÉSTIMOS E

FINANCIAMENTOS

PATRIMÔNIO LÍQUIDO

CAPITAL

SOCIAL

TOTAL DO ATIVO

SALÁRIOS

A PAGAR

RESULTADOS

ACUMULADOS

$$$ TOTAL DO PASSIVO

$$$

BALANÇO PATRIMONIAL

ATIVO

CAIXA

PASSIVO

BANCOS

R$ 200.000

APLICAÇÕES

DUPLICATAS

A RECEBER

ESTOQUES

IMÓVEIS

MÁQUINAS E

EQUIPAMENTOS

SOFTWARES

OBRAS DE

ARTE

DUPLICATAS

A PAGAR

SALÁRIOS

A PAGAR

IMPOSTOS

A PAGAR

EMPRÉSTIMOS E

FINANCIAMENTOS

PATRIMÔNIO LÍQUIDO

CAPITAL

SOCIAL

R$ 200.000

RESULTADOS

ACUMULADOS

TOTAL DO ATIVO 200.000 TOTAL DO PASSIVO200.000

BALANÇO PATRIMONIAL

ATIVO

CAIXA

DUPLICATAS

A RECEBER

MÁQUINAS E

EQUIPAMENTOS

R$ 50.000

PASSIVO

BANCOS

R$ 200.000

(R$50.000)

R$ 150.000 (S)

APLICAÇÕES

ESTOQUES

IMÓVEIS

SOFTWARES

OBRAS DE

ARTE

DUPLICATAS

A PAGAR

SALÁRIOS

A PAGAR

IMPOSTOS

A PAGAR

EMPRÉSTIMOS E

FINANCIAMENTOS

PATRIMÔNIO LÍQUIDO

CAPITAL

SOCIAL

R$ 200.000

RESULTADOS

ACUMULADOS

TOTAL DO ATIVO 200.000 TOTAL DO PASSIVO200.000

BALANÇO PATRIMONIAL

ATIVO

CAIXA

DUPLICATAS

A RECEBER

MÁQUINAS E

EQUIPAMENTOS

R$ 50.000

PASSIVO

BANCOS

R$ 200.000

(R$50.000)

R$ 150.000 (S)

APLICAÇÕES

ESTOQUES

R$ 10.000

IMÓVEIS

SOFTWARES

OBRAS DE

ARTE

DUPLICATAS

A PAGAR

R$ 10.000

SALÁRIOS

A PAGAR

IMPOSTOS

A PAGAR

EMPRÉSTIMOS E

FINANCIAMENTOS

PATRIMÔNIO LÍQUIDO

CAPITAL

SOCIAL

R$ 200.000

RESULTADOS

ACUMULADOS

TOTAL DO ATIVO 210.000 TOTAL DO PASSIVO210.000

BALANÇO PATRIMONIAL

ATIVO

CAIXA

DUPLICATAS

A RECEBER

MÁQUINAS E

EQUIPAMENTOS

R$ 50.000

PASSIVO

BANCOS

R$ 200.000

(R$50.000)

R$ 150.000 (S)

APLICAÇÕES

DUPLICATAS

A PAGAR

R$ 10.000

ESTOQUES

R$ 10.000

IMÓVEIS R$

500.000,00

SOFTWARES

OBRAS DE

ARTE

IMPOSTOS

A PAGAR

EMPRÉSTIMOS E

FINANCIAMENTOS

R$ 500.000

PATRIMÔNIO LÍQUIDO

CAPITAL

SOCIAL

R$ 200.000

TOTAL DO ATIVO

SALÁRIOS

A PAGAR

RESULTADOS

ACUMULADOS

710.000 TOTAL DO PASSIVO

710.000

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO

Conceitos

A demonstração de resultados do exercício (DRE) visa fornecer, de maneira

esquematizada, os resultados (lucro ou prejuízo) auferidos pela empresa em

determinado exercício social, os quais são transferidos para contas do

patrimônio liquido. O lucro (ou prejuízo) é resultante de receitas, custos e

despesas incorri- dos pela empresa no período e apropriados segundo o

regime de competência, ou seja, independentemente de que tenham sido

esses valores pagos ou recebidos

É a demonstração contábil que apresenta a formação do resultado alcançado

num determinado período pelas operações econômicas e financeiras do

período. É utilizada para observar o desempenho econômico da entidade.

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO

A Demonstração do Resultado do Exercício (DRE) é um relatório de fluxo relativo

a eventos e transações ocorridas ao longo de determinado período de tempo. Os

eventos e transações são contabilizados de acordo com o regime de

competência. Destina-se a evidenciar a composição do resultado formado em

determinado período (geralmente anual) confrontando as receitas, custos,

despesas, ganhos e perdas. Em geral, apresenta as receitas operacionais e suas

deduções, menos os custos e despesas operacionais diretamente destinadas à

obtenção de receitas.

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO

RECEITA – DESPESA = RESULTADO DO

EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO

LUCRO = RECEITAS MAIORES QUE

DESPESAS

PREJUÍZO = DESPESAS MAIORES QUE

RECEITAS

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO

• Venda de mercadorias

• Custo de aquisição de mercadorias

• Receitas de Juros

• Impostos sobre vendas

• Salários dos colaboradores

• Encargos Sociais

• Energia Elétrica

• Juros sobre empréstimos e financiamentos