JANAINA SILVA SOUZA

JÉSSICA MAYUMI HAYASHIDA

JÉSSICA FERREIRA GIANCATERINO

TATIANE GRAZIELE SOUZA

RABYBE MELO NÓBREGA

VIVIANE APARECIDA PIRES

Capital

de terceiros, como o nome já diz, é o

capital de outros. No balanço o capital de

terceiros é a soma do passivo circulante e do

passivo exigível em longo prazo. O capital de

terceiros inclui qualquer tipo de fundos em

longo prazo obtidos via empréstimo.

Segundo

Sanvicente, 1979, o capital de

terceiros compreende, como dissemos, todas

as exigibilidades da empresa; em particular,

estamos referindo-nos a empréstimos,

debêntures e ações preferenciais (de

participações limitadas nos lucros e ativos da

empresa).

Usualmente,

uma empresa não é financiada

somente por capital próprio, mas também

através de endividamento, ou seja, capital

de

terceiros.

Esse

capital

não

necessariamente possui o mesmo risco do

capital próprio e, por conseguinte, sua

remuneração deve ser também estimada.

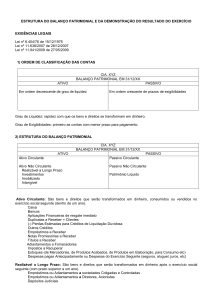

ATIVO

PASSIVO

BENS

PASSIVO EXIGÍVEL

MÁQUINAS

FORNECEDORES

VEÍCULOS

SALÁRIOS A PAGAR

ESTOQUE

EMPRÉSTIMOS BANCÁRIOS

CAIXA

IMPOSTOS A PAGAR

DIREITOS

TÍTULOS A RECEBER

DEPÓSITOS BANCÁRIOS

PATRIMÔNIO LÍQUIDO

Segundo

Marion, 2008, p. 58 “O passivo

exigível é conhecido no mercado financeiro

como dividas com terceiros, ou recursos

(dinheiro) de terceiros, ou capital de

terceiros.

A

palavra terceiros abrange o conjunto de

pessoas físicas e jurídicas com quem a

empresa tem dívidas: fornecedores (de

mercadorias), funcionários (salário), governo

(impostos), bancos (empréstimos bancários),

encargos sociais (FGTS, previdência social),

encargos financeiros (financiamentos) etc.

Em

todos estes casos a empresa recebe certo

montante (principalmente no caso de

empréstimos, e valor subscrito nos demais)

para aplicar como for mais conveniente, e

em contrapartida uma série de pagamentos

correspondente a juros e outras despesas, e

devolve o principal (ou o valor de resgate, no

caso das debêntures) corrigido em função de

índices utilizados para refletir a perda de

poder aquisitivo da moeda (correção da

monetária).

Portanto

o custo de capital de terceiros é a

“a taxa efetiva de juros”: o retorno que deve

ser obtido em aplicações financiadas com

recursos desse tipo, para que os lucros

disponíveis aos acionistas ordinários não

sejam alterados. O que foi obtido em excesso

pertencerá integralmente a esse acionista.

Tabela 2: Custo de Capital de Terceiros. (em %)

Componentes

Valor

Risco país

8,32

Taxa livre de risco

5,35

Risco de crédito

3,25

Custo de capital de terceiros nominal

16,92

Inflação americana

2,55

Custo de capital de terceiros real

14,01

Elaboração: Bragança, Rocha e Camacho (2006).

O

custo do capital de terceiros é

consideravelmente menor do que o custo de

quaisquer outras formas de financiamento

em longo prazo.

A

modicidade do capital de terceiros deve

ser atribuído basicamente ao fato de que

como os credores, os possuidores de tal

obrigação são os menos arriscados dos

fornecedores de capital ao longo prazo.

1º

eles têm direito prioritário sobre os lucros

ou ativos existentes para pagamento; 2º eles

têm direito legal bem mais forte que dos

acionistas preferenciais sobre a empresa; 3º

o tratamento de pagamento de juros como

despesas dedutivas para fins de imposto de

renda reduz o custo substancialmente.

O

capital de terceiros é bom para empresa

quando tem por objetivo aumentar a receita,

a produção ou serviços prestados pela

empresa.

Jamais deve ser utilizado para aumentar o

patrimônio pessoal do administrador ou

proprietário da empresa.

Entretanto, deve ser adquirido com bom

senso e com planejamento de curto e longo

prazo.

Lawrence,

J. G. (1984). Princípios da

Administração Financeira. Harper do Row do

Brasil Ltda.

Marion, J. C. (2008). Contabilidade Básica.

São Paulo: Atlas.

Sanvicente, A. Z. (1979). Administração

financeira. São Paulo: Atlas.