Noções sobre balanço

patrimonial

Profa. Daciane de Oliveira Silva

Estática patrimonial: o balanço

O balanço patrimonial é uma das mais importantes

demonstrações contábeis, por meio do qual podemos

apurar a situação patrimonial e financeira de uma

entidade em um determinado momento.

Nessa demonstração, estão claramente evidenciados:

ATIVO

PASSIVO

PATRIMÔNIO LÍQUIDO

ALFENAS S.A

EM 31-1-2013

BALANÇO

PATRIMONIAL

Em $

mil

ATIVO

Caixa

Bancos

1.000

800

Passivo

Contas a pagar

3.500

1.800

5.300

4.000

700

4.700

Contas s receber

Estoque de materiais

Terrenos

Veículos

3.000

3.000

1.700

500

Fornecedores

Patrimônio Líquido

Capital

Lucros acumulados

TOTAL

10.000

TOTAL

10.000

Balanço patrimonial

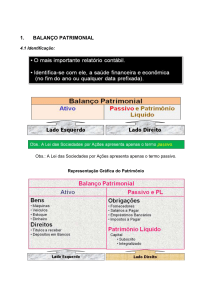

ATIVO:

moeda.

compreende os bens e os direitos da entidade expressos em

ELEMENTOS DO ATIVO:

Caixa;

Bancos;

Imóveis;

Veículos;

Equipamentos;

Mercadorias;

Contas a receber de clientes.

De acordo a convenção, todos os elementos acham-se discriminados no

lado ESQUERDO do balanço.

Balanço patrimonial

PASSIVO:

compreende as obrigações a pagar, isto é, as

quantias que a empresa deve a terceiros.

ELEMENTOS DO PASSIVO:

Contas a pagar;

Fornecedores

Salários a pagar

Impostos a pagar

Financiamentos a pagar

De acordo a convenção, todos os elementos acham-se

discriminados no lado DIREITO do balanço.

Balanço patrimonial

PATRIMÔNIO LÍQUIDO:

compreende a diferença entro valor do

ATIVO e do PASSIVO de uma entidade, em determinado momento.

ATIVO

R$ 10.000

PASSIVO

R$ 5.300

PATRIMÔNIO LÍQUIDO

R$ 4.700

FONTES DE PATRIMÔNIO LÍQUIDO

A- Investimento dos sócios: efetuados pelos proprietários em troca de ações,

quotas;

B- Lucros: acumulados na entidade e não distribuídos aos sócios.

Equação fundamental do patrimônio

PATRIMÔNIO é o conjunto de bens, direitos e obrigações de

uma entidade. É por essa razão que o balanço costuma ser

denominado de BALANÇO PATRIMONIAL (BP).

A representação mais comum do patrimônio da organização

é:

ATIVO (bens e direitos) > PASSIVO (obrigações), o BP assume

a seguinte forma:

Equação fundamental do patrimônio

PASSIVO (obrigações) > ATIVO (bens e direitos), o BP assume

a seguinte forma:

ATIVO + PASSIVO A DESCOBERTO

= PASSIVO

OU

ATIVO = PASSIVO+ PASSIVO A DESCOBERTO (PATRIMÔNIO

LÍQUIDO NEGATIVO)

Configurações do estado patrimonial

Como ilustração, suponhamos uma balança de dois pratos: A ESQUERDA

colocaremos o ATIVO e na DIREITA o PASSIVO. Se ambos tiverem valores iguais, o

equilíbrio está conseguido.

Como normalmente ATIVO e PASSIVO apresentam valores diferentes, a balança

penderá para um dos lados.

A partir de agora, iremos considerar um certo número de operações de uma

empresa, preparando um BALANÇO PATRIMONIAL.

1ª OPERAÇÃO: Subscrição do capital social

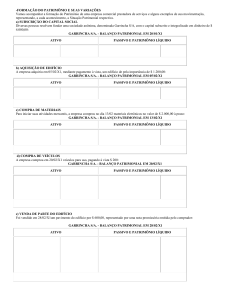

2ª OPERAÇÃO: Aquisição de edifício

3ª OPERAÇÃO: Compra de materiais

4ª OPERAÇÃO: Compra de veículo

Configurações do estado patrimonial

A partir de agora, iremos considerar um certo número de operações de uma

empresa, preparando um BALANÇO PATRIMONIAL.

5ª OPERAÇÃO: Venda de parte do edifício

6ª OPERAÇÃO: Pagamento de obrigação

7ª OPERAÇÃO: Recebimento de direito

Configurações do estado patrimonial

1ª OPERAÇÃO: Subscrição do capital social

A entidade recebe um ATIVO (caixa) no valor R$ 4.000 e, em contrapartida, forma o

patrimônio líquido inicial.

Alfa S.A

Balanço patrimonial em 15- 1- X

Em $ MIL

ATIVO

PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa

Patrimônio líquido

Capital subscrito

4.000

4.000

4.000

4.000

Configurações do estado patrimonial

2ª OPERAÇÃO: Aquisição de edifício

A empresa resolve adquirir, mediante pagamento a vista, um edifício de dois

pavimentos para abrigar suas instalações, pela importância de R$ 1.200.

Alfa S.A

Balanço patrimonial em 10- 2- X

Em $ MIL

ATIVO

Caixa

Imóveis

PASSIVO E PATRIMÔNIO LÍQUIDO

2.800

1.200

4.000

Patrimônio líquido

Capital subscrito

4.000

4.000

Configurações do estado patrimonial

3ª OPERAÇÃO: Compra de materiais

A empresa resolve adquirir junto a fornecedores materiais para serem revendidos no

valor de R$ 2.000.

Alfa S.A

Balanço patrimonial em 13- 2- X

Em $ MIL

ATIVO

Caixa

Imóveis

Estoque

PASSIVO E PATRIMÔNIO LÍQUIDO

2.800

1.200

2.000

6.000

Passivo

Fornecedores

2.000

Patrimônio líquido

Capital

4.000

6.000

Configurações do estado patrimonial

4ª OPERAÇÃO: Compra de veículo

A empresa resolve adquirir um veículo a vista por R$ 200 para fazer entrega dos

aparelhos eletrônicos consertados.

Alfa S.A

Balanço patrimonial em 13- 2- X

ATIVO

Caixa

Imóveis

Estoque

Veículos

Em $ MIL

PASSIVO E PATRIMÔNIO LÍQUIDO

2.600

1.200

2.000

200

6.000

Passivo

Fornecedores

2.000

Patrimônio líquido

Capital

4.000

6.000

5ª OPERAÇÃO: Venda de parte do edifício

Os diretores, verificando que o edifício adquirido excede as necessidades previstas,

resolvem vender o pavimento superior ao Sr. A. Souza, por R$ 800. Como os dois

pavimentos custaram R$ 1.200, então, cada um custou R$ 600. Portanto, como foi

vendido a R$ 800, gerou um lucro de R$ 200.

ATIVO

PASSIVO E PATRIMÔNIO LÍQUIDO

Alfa S.A

Passivo

Balanço patrimonial em 202- X

Caixa

2.600

Fornecedores

Imóveis

600

Estoque

2.000

Patrimônio líquido

Veículos

200

Capital

Títulos a receber

800

Lucro

6.200

Em $ MIL

2.000

4.000

200

6.200

6ª OPERAÇÃO: Pagamento de obrigação

A Alfa paga ao Sr. Almeida R$ 1.300, correspondente a parte da dívida assumida

com o mesmo.

ATIVO

Caixa

Imóveis

Estoque

Veículos

Títulos a receber

PASSIVO E PATRIMÔNIO LÍQUIDO

1.300

600

2.000

200

800

4.900

Passivo

Fornecedores

700

Patrimônio líquido

Capital

Lucro

4.000

200

4900

7ª OPERAÇÃO: Recebimento de direito

Em 10-3-X, são recebidos R$ 400 do Sr. A. Souza como pagamento parcial de sua

dívida.

ATIVO

Caixa

Imóveis

Estoque

Veículos

Títulos a receber

PASSIVO E PATRIMÔNIO LÍQUIDO

1.700

600

2.000

200

400

4.900

Passivo

Fornecedores

700

Patrimônio líquido

Capital

Lucro

4.000

200

4.900

Representação gráfica dos estados patrimoniais

Os elementos patrimoniais poderão assumir somente os seguintes valores:

A>=0

P> = 0

PL > = OU

PL< 0

Com base na equação do balanço(A- P= PL), pode-se, então, concluir, em

dado momento, o patrimônio assume, um dos 5 estados, a saber:

1. QUANDO A > P, teremos PL > 0 – REVELA EXISTÊNCIA DE RIQUEZA

2. QUANDO A > P e P=0, teremos PL > 0 - REVELA A INEXISTÊNCIA DE DÍVIDA.

LOGO, TODO ATIVO É DOS SÓCIOS

3. QUANDO A = P, teremos PL = 0 – REVELA INEXISTÊNCIA DE RIQUEZA PRÓPRIA

Representação gráfica dos estados patrimoniais

Com base na equação do balanço(A- P= PL), pode-se, então,

concluir, em dado momento, o patrimônio assume, um dos 5

estados, a saber:

4. QUANDO P > A, teremos PL < 0- REVELA MÁ SITUAÇÃO,

EXISTÊNCIA DE PASSIVO A DESCOBERTO.

5. QUANDO P > A e A= 0, teremos PL< 0. REVELA INEXISTÊNCIA DE

ATIVO, APENAS DÍVIDAS.

Os dois últimos estados (4 e 5) raramente ocorrem, na realidade,

principalmente o último, quando a empresa praticamente já não

tem condições de subsistência.

Conceituações: as várias

configurações do capital

Podemos considerar quatro conceitos de CAPITAL na contabilidade:

CAPITAL NOMINAL: refere-se ao investimento inicial feito pelos

proprietários de uma empresa. Este capital só é alterado quando os

proprietários realizarem investimentos adicionais(aumentos de

capital) ou desinvestimentos(diminuições de capital).

CAIXA (dinheiro) 800.000 A

CAPITAL

800.000

PL

CAPITAL PRÓPRIO: abrange o capital inicial e suas variações

CAIXA

420.000

TÍTULOS A RECEBER 390.000

810.000

A

CAPITAL

LUCRO

800.000

10.000

810.000

PL

Conceituações: as várias

configurações do capital

CAPITAL DE TERCEIROS: este capital corresponde aos investimentos

feitos na empresa, com recursos provenientes de terceiros.

CAIXA

420.000

TÍTULOS A RECEBER

390.000

MOVEIS E UTENSILIOS 10.000

820.000

A

CONTAS A PAGAR 10.000

CAPITAL

800.000

LUCRO

10.000

820.000

P

PL

Conceituações: as várias

configurações do capital

CAPITAL TOTAL À DISPOSIÇÃO DA EMPRESA: pode-se conceituar o

capital como um conjunto de valores disponíveis pela empresa emd

ado momento.

ATIVO (Aplicações de recursos)

PASSIVO E PATRIMÔNIO LÍQUIDO

(fontes de recursos)

BENS

DIREITOS

(1) PASSIVO = Capital de terceiros

(2) PATRIMÔNIO LÍQUIDO = Capital

próprio

2.1 Capital = capital nominal

2.2 Lucros e reservas = variações

CAPITAL TOTAL À DISPOSIÇÃO

(Recursos totais) = (1) + (2)