estudo

O significado da condição

de investment grade

O

Brasil finalmente alcançou o status de grau

de investimento que colocou o país em um

seleto grupo cujo risco de se tornar inadimplente é considerado baixo. A decisão da Standard

& Poors (S&P) representa a primeira conquista

para que o governo e as empresas brasileiras obtenham financiamento externo a juros menores.

É importante notar que o chamado rating

global de um país explícita a avaliação que uma

determinada agência tem sobre o risco dessa nação (ou empresa) não pagar os títulos, de longo

prazo, que lançou no mercado internacional.

A partir de informações diversas, o processo

de classificação identifica o grau de risco de um

determinado título mobiliário de longo prazo.

Além disso, fazem parte do processo a conclusão

sobre o rating apropriado e o monitoramento

contínuo para determinar se a posição deve ser

alterada. Se a agência considera um país como

bom pagador, ele é classificado na categoria grau

de investimento. Se visto como um pagador de

risco razoável, fica na categoria grau especulativo. A melhor classificação que um país ou empresa pode atingir é o chamado triple A (AAA).

Exemplos de triple A no Brasil: Petrobras e Vale.

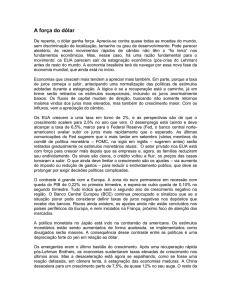

Relação Câmbio Efetivo/Salário

(Índice: Média de 2000 = 100)

26

Revista Abinee

maio/2008

A médio e longo prazos, a condição de grau

de investimento tornará a economia brasileira

menos suscetível à redução da liquidez global em

conseqüência da crise norte-americana. O País

tornar-se-á mais atraente ao capital estrangeiro,

principalmente aos investidores institucionais

(fundos de pensão e outros) que por razões estatutárias só podem investir em títulos privados e

públicos com o selo de grau de investimento.

A curto prazo, prevê-se a forte entrada de capitais especulativos que virão desfrutar das vantagens oferecidas por uma economia que opera

com a maior taxa real de juros do planeta. Isto

não quer dizer que o Brasil se transformará no

paraíso dos especuladores, até porque, para muitos, já o é, mas que a nova condição brasileira

trará investidores ávidos por ganhos elevados e

imediatos.

Com a decisão da S&P, uma certeza e dois

questionamentos passaram a fazer parte do debate sobre a política econômica no Brasil. A certeza

é de que, se nada for feito, a taxa de câmbio atingirá, ainda no primeiro semestre deste ano, nível de R$ 1,50 ou até menos. As dúvidas consistem em, primeiro, saber se a decisão do Copom

de iniciar um novo ciclo de aperto monetário

contribuiu para a conquista antecipada do grau

de investimento. Segundo, se a orientação mais

austera deve persistir nas próximas reuniões do

Copom, ou se o novo “status” do País assegura

motivações suficientes para uma reversão na trajetória da taxa de juros.

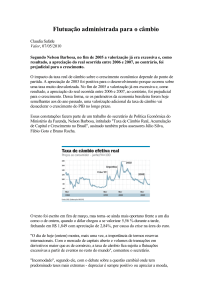

Com relação à taxa de câmbio, a apreciação da moeda brasileira foi de aproximadamente 6,9% nos primeiros cinco meses desse ano e

tende a se acentuar. De janeiro de 2004 até 03

de maio último, a valorização, em termos nominais, alcançou 42,81%, o que certamente deixa o

Brasil como primeiro do ranking. Com base em

informações do IPEA, a relação câmbio efetivo/

salário e a taxa de câmbio efetiva real das exportações totais e dos manufaturados brasileiros,

ilustra os impactos da valorização para a produção doméstica (ver gráficos).

O primeiro gráfico reporta a exata noção do

encarecimento dos salários, medidos em dólar,

para os produtores locais. Nota-se que o patamar

recente já é ligeiramente inferior àquele verificado

na fase do regime de bandas cambiais. Ou seja,

o impacto do custo salarial (medido em dólar) é

maior para as empresas locais atualmente do que

fora nos anos de vigência do câmbio “semi-fixo”.

Retira-se competitividade da indústria produtora

de bens comercializáveis (tradebles) e estreitamse os limites de negócios para as empresas mais

intensivas em mão-de-obra, deixando o mercado

doméstico como o principal - para não dizer o

único - espaço de atuação dessas empresas.

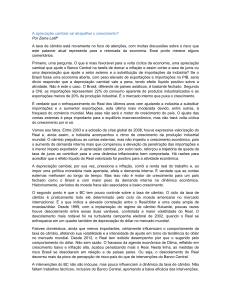

O segundo gráfico exibe a dependência brasileira das commodities agrícolas e minerais. Ao

longo dos últimos anos, a apreciação da taxa de

câmbio efetiva real trouxe maior impacto negativo para os produtos manufaturados do que para

os básicos, embora também afete estes últimos.

Isto porque a cotação internacional das commodities, aferida em dólar, subiu nos últimos anos,

contrabalançando em parte o efeito da apreciação da moeda brasileira.

Ao insistir nessa trajetória, o governo brasileiro vem colhendo os resultados de seus erros. Entre

janeiro e abril desse ano, o saldo comercial brasileiro afundou, sendo 64,5% menor que o registrado em igual período do ano passado. Os produtos

manufaturados retraíram a sua inserção no comércio internacional que deve ser novamente penalizada com o recrudescimento da apreciação do

Real, provocado pela elevação do Brasil à condição de grau de investimento. O Ministério da Fazenda avalia que a manutenção do dólar nesse patamar, ou mesmo uma queda maior, tende a abrir

um buraco nas contas externas do país no médio

prazo. Setores exportadores serão fortemente afetados e a geração de empregos poderá declinar nos

próximos meses, após atingir o menor nível para

o mês de março dentro da série histórica.

Retornando aos dois questionamentos, se os

membros do Copom e o conjunto dos analistas

Taxa de Câmbio Efetiva Real Manufaturados e Exportações Totais

(Deflacionado pelo INPC - Média 2000 = 100)

financeiros endossarem a tese de que o aumento

de meio ponto percentual da taxa Selic foi determinante para o País, antecipadamente, alcançar

o grau de investimento, outras elevações da taxa

serão efetuadas.

O combate incessante ao recrudescimento da

inflação será o principal argumento para reafirmar a austeridade da política monetária. Além

disso, afirmar-se-á que o endurecimento contra a

inflação trará ao País melhor posicionamento no

ranking da S&P e a conquista do selo de investment grade das outras agências de classificação

de risco.

Por outro lado, se a preocupação com o balanço de pagamentos influenciar os rumos da

política monetária, é provável que na próxima

reunião o Copom decida manter a taxa de juros no atual patamar para ingressar em um

novo ciclo de afrouxamento monetário mais

à frente.

Entretanto, a decisão final deve preservar o

crescimento econômico do País neste e nos próximos anos. Por isso, o status de grau de investimento faz brilhar o setor bancário/financeiro

e o mercado de capitais, mas não pode se limitar a isto. É preciso que em comunhão com a

política monetária sejam asseguradas ao setor

produtivo as condições necessárias para sustentar o atual crescimento.

Estudo realizado pela assessoria econômica da Abinee que

norteou artigo do presidente Humberto Barbato, publicado na

­Folha de S. Paulo, em 08/05/2008

Revista Abinee

maio/2008

27