Dados: Fechamento em 06/05/2016.

= Tendência de alta/baixa/estabilidade em relação ao fechamento em 29/04/2016.

SITUAÇÃO GLOBAL

Fim das Sanções ao Irã

O levantamento das sanções econômico-financeiras unilaterais contra o Irã teve início em 16 de janeiro de

2016, tendo como principais efeitos o fim das limitações à exportação de petróleo e a abertura de portos a navios

de bandeira iraniana. Ao longo do primeiro trimestre de 2016, o Irã reestabeleceu rotas marítimas e vendas de

petróleo à Europa, principal comprador no período pré-sanções. No médio prazo, espera-se a ampliação da venda

de petróleo a Índia, Coreia do Sul e Japão. Permanecem, porém, restrições ao comércio relacionadas a bloqueios à

reinserção plena do Irã no sistema financeiro internacional: bancos estrangeiros continuam afastados do mercado

iraniano em razão da manutenção do regime de sanções financeiras pelos EUA e por considerar que o sistema

financeiro iraniano segue inadequado aos padrões internacionais. O Governo iraniano busca reformar as regras e

aumentar a fiscalização no setor financeiro, com vistas a recuperar credibilidade, além de negociar instrumentos

bilaterais para o estabelecimento de linhas de crédito para financiamento, co-financiamento e garantias às

exportações. Iniciativa diplomática do Irã e dos EUA, firmada em encontro no final de abril, busca confirmar ao

sistema financeiro internacional o alcance da normalização das relações comerciais do Irã com o mundo.

Desempenho da Economia Europeia

O Serviço Europeu de Estatísticas (Eurostat) divulgou a primeira estimativa do desempenho da economia

europeia no primeiro trimestre de 2016. O PIB da zona do euro (ZE-19) cresceu 0,6%, finalmente alcançando o

nível pré-crise, após oito anos de recessão, estagnação e limitado crescimento. O PIB da União Europeia (UE-28),

por sua vez, cresceu 0,5% em relação ao trimestre precedente. Na comparação anual, o crescimento do PIB no

período foi de 1,6% na ZE-19 e de 1,7% na UE-28 (sobre o primeiro trimestre do ano passado). A expansão da

zona do euro no primeiro trimestre (0,6%) foi superior à observada nos EUA e no Reino Unido, surpreendendo

positivamente os analistas, que esperavam taxa de 0,4%. Essa recuperação moderada da economia europeia teria

sido movida, principalmente, pela demanda doméstica (consumo privado), mas economistas veem sinais de

retomada dos investimentos. Teria contribuído para a aceleração neste início de ano, embora em menor grau, a

orientação fiscal levemente expansionista. Analistas consideram que o desempenho econômico na Europa foi

puxado pelo resultado positivo da França e estimam que a recuperação deva continuar nos próximos meses.

Israel: investimentos em inovação não trazem competitividade

De acordo com a "Brookings", a despeito do alto percentual de investimento em P&D – 4,5% do PIB,

superior à média de 2,2% da OCDE – a economia israelense registra baixo grau de competitividade, acentuada

pelo tamanho do mercado local e pela reduzida participação das importações no PIB. Dados da OCDE apontam

a indústria israelense como a de menor competitividade entre seus membros, em especial no setor de

manufaturados. A falta de reformas regulatórias se reflete na 53ª colocação de Israel no "ranking" de Doing Business

do Banco Mundial, a penúltima entre os membros da OCDE. O comportamento monopolístico de firmas

israelenses também contribui para a baixa competitividade. Contexto regional instável acentua o quadro de

dificuldades para a melhora do ambiente de negócios em Israel.

http://www.brookings.edu/blogs/markaz/posts/2016/05/04-israel-monopolies-competition-bahar

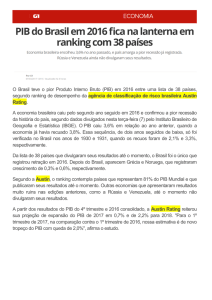

Previsão do PIB em 2016

A consultoria inglesa "Consensus Economics" retratou a tendência de

evolução do PIB mundial, após nova revisão, para baixo, das previsões

de crescimento de diferentes regiões. A consultoria destaca que a

economia brasileira é a principal causa da aguda perspectiva de queda

do crescimento na América Latina.

PUBLICAÇÕES DE ORGANIZAÇÕES INTERNACIONAIS

Análise do BREXIT pela OCDE

A OCDE publicou o estudo "The Economic Consequences of Brexit: a Taxing Decision", sobre os impactos

econômicos de uma eventual saída do Reino Unido da UE. O documento apresenta cenário de perdas em curto e

longo prazo para a UE e, em especial, para a economia britânica. A organização estima que o PIB britânico poderá

deixar de crescer em 5% até 2030, e incertezas em torno do referendo já enfraquecem a confiança na economia e

o nível de investimentos das empresas. O BREXIT seria comparável ao estabelecimento de um imposto, com

custo durável e crescente para a economia. Em curto prazo, a OCDE especula que resultado favorável à retirada

deverá ser seguido de negociações para concretizá-la, e a saída formal possivelmente se daria no final de 2018.

Posteriormente, deverão ser iniciadas negociações de um acordo de comércio com a UE, entre 2019 e 2023, e

esperam-se medidas para diminuir a imigração de cidadãos europeus. A perda de acesso ao Mercado Comum

significará aumento de tarifas para os níveis da OMC (também em países não membros aos quais a UE possui

acesso preferencial) e o retorno de outras barreiras, em especial no setor de serviços financeiros.

http://www.oecd.org/economy/the-economic-consequences-of-brexit-a-taxing-decision.htm

Inflação nos países da OCDE

A OCDE anunciou que a inflação anualizada, no conjunto de seus membros, desacelerou para 0,8% em

março de 2016 (ante 1,0% no mês anterior), o que a organização atribui ao comportamento dos preços de energia

(diminuição em 9,5%) e alimentos (queda da taxa para 0,7%, ante 0,9% em fevereiro passado). Sem o impacto

desses preços, a inflação anualizada seria de 1,9%, repetindo a taxa dos três meses precedentes. A inflação

anualizada em março caiu no Japão, no Canadá e nos EUA e subiu na Alemanha e no Reino Unido. A variação foi

marginal na França e na Itália. Na zona do euro, a inflação anual foi zero em março, ante -0.2% em fevereiro

(excluindo alimentos e energia, teria subido a 1,0%). A estimativa do Eurostat para abril do corrente seria uma

taxa anualizada de – 0,2% nessa zona. Nos países do G20, a taxa foi de 2,0% para 2,3% em março, comparada

com 2,4% no mês antecedente. Entre os países não integrantes da OCDE, as taxas reduziram-se na Rússia, no

Brasil (a 9,4%) e na África do Sul; aumentaram marginalmente na Arábia Saudita; e permaneceram estáveis na

China, na Indonésia e na Índia.

http://www.oecd.org/newsroom/consumer-prices-oecd-updated-3-may-2016.htm