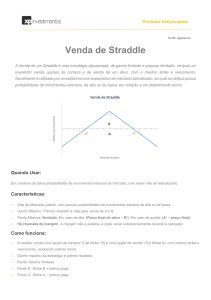

Condor

O Condor é uma estrutura análoga à Borboleta, com a diferença de que há duas séries intermediárias ao

invés de uma. Abaixo, apresentaremos o Condor de Captação com opções de compra. É bom lembrar

que a estrutura também pode ser montada com opções de venda.

• Condor de Captação

O implementador de um Condor de Captação aposta em aumento da volatilidade. Ele espera que o

mercado se movimente significativamente, independente da direção. Para montá-lo, o investidor deve

vender um lote de opções de strike K1, comprar um lote de opções de strike K2, comprar um lote de

opções com strike K3 e vender um lote de opções com strike K4, onde K1<K2<K23<K4 e K4-K3=K3K2=K2-K1.

Como o prêmio de uma Call diminui à medida que o strike aumenta, e essa redução ocorre em taxas

decrescentes, em condições normais de mercado o investidor que monta um Condor de Captação recebe

uma entrada de caixa.

Analisaremos agora os possíveis resultados da operação em função do preço à vista do papel na data de

vencimento das opções.

Com PV<K1:

Nenhuma das opções será exercida. O resultado final da estratégia será igual ao ganho obtido na

montagem da estrutura.

Com K1<PV<K2:

O investidor é exercido na Call de strike K1, compra o ativo no mercado e o entrega por K1. Nesse caso,

o resultado da operação será igual ao crédito recebido no dia em que a estrutura foi montada menos a

saída de caixa ocorrida em função do exercício da Call de strike K1.

Com K2<PV<K3

O Call Spread entre K1 e K2 é exercido. Neste cenário, o resultado da estrutura será igual à entrada de

caixa ocorrida no dia em que ela foi montada menos o débito ocasionado pelo exercício do Call Spread.

Com K3<PV<K4

O Call Spread entre K1 e K2 e a Call de strike K3 serão exercidos. O resultado final será igual ao crédito

obtido na montagem da estrutura menos o débito incorrido pelo exercício do Call spread de baixa mais o

crédito, representado por PV-K3, obtido com o exercício de K3.

*PV – Preço à vista do ativo-objeto no vencimento das opções

Com PV>K4

Nesse cenário, todas as opções serão exercidas. Devido à simetria entre os strikes operados (K4-K3=K3K2=K2-K1), o saldo dos exercícios será nulo. O resultado da operação será, portanto, igual ao crédito

recebido no dia da montagem da estrutura.

Para melhor ilustrar a operação, descrevemos abaixo um exemplo montado com dados obtidos no pregão

do dia 24 de novembro de 2008.

Na data em questão, quando o preço da ITSA4 era R$7,20, um investidor decide montar um Condor de

Captação com opções desse papel. Para tanto, ele vende 1000 Calls de strike 3 por R$4,23, compra 1000

Calls com strike 5 por 2,35, compra 1000 Calls de strike 9 por R$0,36 e vende 1000 Calls de strike 11 por

0,12.

*Os prêmios do exemplo foram calculados segundo o modelo de Black and Scholes.

Como podemos observar, no dia da operação o investidor obteve um ganho total de R$1.640,00. Este é o

ganho máximo da operação e é obtido com o papel abaixo de R$3,00 ou acima de R$11,00.

Abaixo mostramos o gráfico de pay-off da operação. Ele nos mostra o resultado da estratégia em função

do preço à vista do papel na data de vencimento das opções.

Observações:

I - Este tipo de operação poderá ser feita, sob consulta, com outros papéis que compõem o Índice

Bovespa.

II - A Ágora tem liquidez para entrada e saída da operação.

III - Para realizar essa operação entre em contato com nossas Mesas de Operações.

IV - Este informativo possui caráter meramente didático e não constitui análise, sugestão ou incentivo a

quaisquer investimentos.

V - As referências a empresas, cotações de ativos e outros dados financeiros são utilizados para fins

meramente ilustrativos.

VI - Não foram consideradas taxas de corretagens para entrada ou saída das operações.