O Processo Cumulativo de

Wicksell:

Preços e Taxas de Juros

Referências:

CARVALHO, F. J. C. et. alli. Economia Monetária e Financeira: Teoria e

Política. Rio de Janeiro, Campus, 2007, cap.3.

WICKSELL, Lições de Economia Política. São Paulo: Nova Cultural (Os

Economistas), pp.245-296

20

05

20 .0 1

05

20 .0 4

05

20 .0 7

05

20 .1 0

06

20 .0 1

06

20 .0 4

06

20 .0 7

06

20 .1 0

07

20 .0 1

07

20 .0 4

07

20 .0 7

07

20 .1 0

08

20 .0 1

08

20 .0 4

08

20 .0 7

08

20 .1 0

09

20 .0 1

09

20 .0 4

09

20 .0 7

09

20 .1 0

10

20 .0 1

10

20 .0 4

10

20 .0 7

10

20 .1 0

11

.0

1

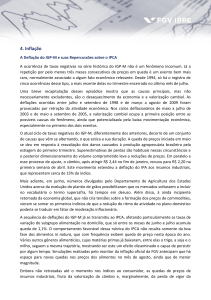

Moeda X Inflação

20

15

10

5

0

-5

-10

Inflação - IGP-M - (% a.m.) ∆base (%)

∆M1 (%)

8 por. Méd. Móv. (Inflação - IGP-M - (% a.m.) - )

3 por. Méd. Móv. (∆base (%))

3 por. Méd. Móv. (∆M1 (%))

A Visão Wickselliana difere da Currency

School e da Banking School

• Wicksell pretende mostrar os fatores que

determinam o nível geral de preços:

• É a quantidade de moeda que determina o nível

geral de preços?

• Em contraste com a Currency School, Wicksell

entendia que a elevação geral de preços estava

relacionada não com a quantidade de moeda

mas com as taxas de juros;

• Em contraste com a teoria do Banking School,

ele entendia que os bancos (aí incluido o Banco

Central) tinham papel fundamental na

determinação do nível geral de preços;

Taxa de Juros Natural, Real ou

Normal

• As taxas de juros reais, normais ou naturais

para Wicksell dizem respeito àquelas taxas

relacionadas com o retorno do investimento de

capital produtivo. Isto é, elas são determinadas

pela tecnologia e pela produtividade marginal do

capital;

• Do lado da oferta, essa taxa de juros natural,

normal ou real dependerá da taxa de poupança

dos agentes econômicos. Depende, então, de

suas preferências.

• Assim, segundo Wicksell,

“A taxa de juros que faz com que

coincidam perfeitamente a demanda

de capital e a oferta de poupança,

que mais ou menos corresponde ao

que se espera obter do capital de

nova produção, será então a taxa de

juros real, normal ou natural…”p.275

O Sistema de Crédito Puro

• Para Wicksell, num sistema de dinheiro

metálico, a diferença entre poupança e

investimento não produziria efeitos sobre

o nível geral de preços, uma vez que o

aumento relativo de uns preços seriam

compensados pela redução relativa de

outros preços;

• Já no sistema monetário de crédito puro

isso seria diferente, pois:

“Os bancos, ao contrário dos particulares,

não apenas podem emprestar seus

próprios fundos, mas também as

quantidades disponíveis que foram

depositadas em poupança. [Os bancos]

…dispoem de um fundo de empréstimos

que oferece sempre uma grande

elasticidade, e que, segundo certos

pressupostos, é inesgotável. Num sistema

de crédito puro, os bancos podem

satisfazer sempre qualquer demanda de

empréstimos, com juros baixos, pelo

menos no que se refere ao mercado

interno.”p.276

As perturbações causadas pela existência

de uma taxa de juros bancária diferente da

taxa de juros natural

• A possibilidade de existência de uma taxa de juros

de empréstimos diferente da taxa natural, ou de

retorno do capital, implica na possibilidade da

diferença permanente da poupança e do

investimento;

• Segundo Wicksell:

“Se os bancos cedem seu dinheiro em empréstimos

com juros essencialmente mais baixos do que

aqueles que anteriormente definimos como juros

normais, então será afetado pelo espírito da

poupança e por esse motivo se produzirá um

aumento da demanda presente de bens de

consumo e de serviços.”p.276

Gráfico: Demanda e Oferta de

Fundos Emprestáveis

Juros

Oferta

(Poupança)

ia

in

ib

E

Fundos

*Se ia então

S>I, i deve cair

para in;

*Se ib, então

S<I,

i deve subir

para in

Demanda

(Investimento)

Fundos

Emprestáveis

Como os preços se ajustam?

• Segundo Wicksell, com a taxa de empréstimo bancária

abaixo da taxa natural, a propensão a poupar da lugar a

um aumento da demanda por bens de consumo;

• Ao mesmo tempo, existe uma transferência dos

recursos humanos e de capital destinados a produção

de bens de consumo para o investimento (produção

futura);

• Assim, os preços dos bens de consumo devem

aumentar, por causa da maior demanda, e ao mesmo

tempo, os salários e as rendas de proprietários da terra

e de materias primas;

• Enfim, observa-se uma tendência de alta de precos

generalizadas devido ao aumento da demanda por bens

de consumo, fatores produtivos e de bens

intermediários. E isto perdurará enquanto o espirito de

empresário continuar em alta e os bancos mantiverem

suas taxas de juros abaixo da taxa natural de retorno do

investimento;

• A taxa bancária tenderá a baixar à taxa

natural na medida em que os preços

subam e a demanda por moeda para fazer

face aos maiores precos tambem suba;

• O nível de preços ficará, no entanto, num

novo nível e não retornará ao nivel

anterior. Esses se tornarão a base para a

tomada de decisões futuras.

Processo Cumulativo de Wicksell

“O que no entanto vem a ser o mais importante é

que a alta de preços, seja ela grande ou

insignificante no início, não pode cessar

enquanto continuar agindo a causa que deu

origem a alta; expresso de outra maneira,

enquanto a taxas de juros permanecam abaixo

do nivel normal. Se ocorre uma alta dos preços

de todos os bens e serviços, surgirá um novo

nível de preços, que constituirá a base e o ponto

de partida de toda reflexão econômica e de todo

acordo”p.277

O Processo Cumulativo

Segundo Wicksell, quando entram em jogo

“…forças de suficiente intensidade para deslocá-la

de sua posição de equilíbrio, não se

apresentará uma tendência de que volte para a

mesma posição, mas se as forças que a movem

– nesse caso quer dizer a diferença entre a taxa

real ou normal dos empresários e a taxa atual –

deixam de atuar, permanecerá em nova posição

de equilíbrio, também instável”p.278

Relação Preços e Taxas de Juros

2,5000

2,0000

1,5000

1,0000

0,5000

0,0000

Taxa de juros - Over / Selic - (% a.m.)

Inflação - IGP-M - (% a.m.) 3 por. Méd. Móv. (Taxa de juros - Over / Selic - (% a.m.) )

3 por. Méd. Móv. (Inflação - IGP-M - (% a.m.) - )

2011.01

2010.10

2010.07

2010.04

2010.01

2009.10

2009.07

2009.04

2009.01

2008.10

2008.07

2008.04

2008.01

2007.10

2007.07

2007.04

2007.01

2006.10

2006.07

2006.04

2006.01

2005.10

2005.07

2005.04

2005.01

2004.10

2004.07

2004.04

2004.01

-0,5000

A atuação dos bancos

• Segundo Wicksell, desde que sua teoria seja aceita,

os bancos teriam a obrigação de manter a taxa de

juros de acordo com a taxa real ou normal.

• Entretanto, “Os bancos se encontram sempre mais ou

menos atados a sua política de juros e, embora essa

politica possa mover-se dentro de limites mais ou

menos elásticas, graças a uma ação comum por parte

dos bancos – e isso vai se impondo cada dia com

maior força -, ainda predomina na esfera bancária,

talvez mais do que em qualquer outra devido as

quantidades que se poem em jogo, um procedimento

baseado no costume e na tradição, numa palavra,

rotina. Pode-se dizer que os bancos jamais alteram

suas taxas de juros, a não ser que sejam forçados por

circunstancias exteriores”p.281

• Logo, a explicação para o aparente paradoxo dos dados

mostrados, isto é, de que preços e taxas de juros

bancárias parecem se mover na mesma direção é que:

“...a taxa de juros dos empréstimos não se adapta

rapidamente” à mudanças das taxas de juro naturais,

“de forma que a influência dos bancos sobre os preços

dos produtos é realmente uma consequência de sua

passividade e não de sua atividade no mercado de

capitais. Em outras palavras, a diferença entre as taxas

efetivas dos empréstimos e a taxa normal, ..., não surge

menos frequentemente porque as taxas dos

empréstimos mudam espontaneamente, enquanto a

taxa normal ou real permanece invariável, e sim porque

a taxa normal sobe ou baixa enquanto a taxa dos

empréstimos permanece invariável ou se altera muito

lentamente” (p.283)