Análise Financeira de Projetos

Turísticos e Hoteleiros

Material de apoio desenvolvido para os cursos de Turismo e Hotelaria da UNIP

Escrito por Francisco Burckas

Revisão de Daniel C. Moraes

www.financasfacil.com

Análise Financeira de Projetos

Turísticos e Hoteleiros

Material de apoio desenvolvido para os cursos de Turismo e Hotelaria da UNIP

www.financasfacil.com

Análise Financeira de Projetos Turísticos e Hoteleiros

As empresas comerciais não existem

por conta própria, mas para cumprir uma

finalidade social específica e satisfazer uma

necessidade exclusiva da sociedade.

Peter Drucker

Análise Financeira de Projetos Turísticos e Hoteleiros

Francisco Burckas

SUMÁRIO

Introdução ..................................................................................................................................... 7

1. Estudo de Viabilidade ................................................................................................................ 9

2. Custos de Implantação "pré-operacionais"............................................................................. 10

3. Análise Financeira ................................................................................................................... 11

3.1. Índices Operacionais ........................................................................................................ 11

3.1.1. Taxa de Ocupação (%OCC) ........................................................................................ 11

3.1.2. Diária Média .............................................................................................................. 12

3.1.3. Receita por Apartamento Disponível - RevPAR......................................................... 12

3.1.3. Índice de Desempenho.............................................................................................. 13

3.1.4. Couvert Médio ........................................................................................................... 14

3.1.4. Rotatividade de Assentos .......................................................................................... 14

3.2. Índices de Atividade ......................................................................................................... 14

3.2.1. Giro do Ativo Total .................................................................................................... 14

3.2.1. Giro de Estoque ......................................................................................................... 15

3.2.2. Giro de Contas a Receber .......................................................................................... 15

3.2.3. Giro de Contas a Pagar .............................................................................................. 16

3.3. Solvência a Curto Prazo .................................................................................................... 16

3.3.1. Índice de Liquidez Corrente ...................................................................................... 16

3.3.2. Índice de Liquidez Seca ............................................................................................. 17

3.4. Alavancagem Financeira................................................................................................... 17

3.4.1. Índice de Endividamento ........................................................................................... 17

3.4.2. Índice de Cobertura ................................................................................................... 17

3.5. Rentabilidade ................................................................................................................... 18

3.5.1. Margem de Lucro ...................................................................................................... 18

3.3.2. Retorno sobre os Ativos ............................................................................................ 18

3.3.3. Retorno sobre Capital Próprio................................................................................... 19

3.6. Índices de Valor de Mercado............................................................................................ 19

3.7. Análise Vertical e Horizontal ............................................................................................ 19

4. Orçamento econômico-financeiro .......................................................................................... 21

4.1. Orçamento de Caixa ......................................................................................................... 21

4.2. Montagem do Fluxo de Caixa do Projeto ......................................................................... 21

4.2.1. Projeção do Resultado .............................................................................................. 22

www.financasfacil.com

5

Análise Financeira de Projetos Turísticos e Hoteleiros

Francisco Burckas

4.2.2. Ajustes sobre o Resultado ......................................................................................... 24

4.3. Apresentação do Fluxo de Caixa ...................................................................................... 25

5. O risco associado ..................................................................................................................... 26

6. Métodos de Análise de Investimento ..................................................................................... 28

6.1. Valor Presente Líquido ..................................................................................................... 28

6.2. Taxa Interna de Retorno................................................................................................... 31

6.3. Payback ............................................................................................................................ 31

6.4. Payback descontado ........................................................................................................ 32

6.5. Ponto de Equilíbrio ........................................................................................................... 33

6.7. Formação de Preço........................................................................................................... 34

7. Controles ................................................................................................................................. 36

7.1. Funções e Métodos de Controle ...................................................................................... 36

7.2. Controles como ferramenta de avaliação de desempenho ............................................. 37

Bibliografia .................................................................................................................................. 39

www.financasfacil.com

6

Introdução

Francisco Burckas

Introdução

Em 1916, o engenheiro Henry Fayol publicou Administration Industrielle et Généralle

("Administração Industrial e Geral"), obra que veio a se tornar a Teoria Clássica da

Administração.

Fayol enfatizou a estrutura organizacional e definiu seis funções essenciais da empresa:

técnica, comercial, financeira, segurança, contábil e administrativa. Estas funções evoluíram e

atualmente se apresentam nas organizações em áreas de finanças, marketing, recursos

humanos, pesquisa e desenvolvimento (P&D), logística, entre outras.

Dentre as seis funções descritas anteriormente, destacam-se as funções administrativas. O

processo de administração adequadamente executado envolve ampla variedade de atividades

que incluem planejar, organizar, dirigir e controlar1.

Fazendo analogia com a nossa vida pessoal,

basta imaginarmos o primeiro dia de férias.

Surge uma idéia: conhecer o deserto do

Atacama de carro!

Então

começamos

o

planejamento,

analisamos as melhores rotas, verificamos

preço dos pedágios, anotamos pontos

estratégicos de parada para descanso,

estimamos os gastos com combustível,

alimentação e hospedagem, entre outros.

Definimos também as datas de saída e

chegada em cada local.

Planejar: estabelecer os objetivos da empresa,

especificando a forma como serão alcançados.

Desenvolve-se uma perspectiva de cenário futuro,

no qual será pautado um plano de ações para atingir

as metas definidas. Serve como base diretora à

operacionalização das demais funções.

Organizar: é a forma de coordenar os recursos da

empresa, sejam humanos, financeiros ou materiais,

organizando-os do melhor modo conforme o

planejamento estabelecido.

Dirigir: executar e coordenar as ações planejadas,

com a participação e a colaboração de todos os

envolvidos no processo para a realização dos

objetivos definidos.

Controlar: estabelecer padrões e medidas de

desempenho que permitam assegurar que as

atitudes empregadas estão em conformidade com o

planejamento e com os objetivos definidos.

Passada esta etapa inicia-se o processo de

organização da nossa viagem: resgatamos o

dinheiro da poupança, compramos uma mala

nova, procuramos por roupas adequadas para a viagem, compramos mapas, fazemos um

check up no carro e o arrumamos.

Então, estando tudo pronto, basta colocar o pé na estrada e dirigir até o destino; para isso

procuramos fazer tudo conforme havíamos planejado e se algo der errado, é preciso controlar

a situação, para que o objetivo de nossa viagem seja atingido.

Para pensar...

É possível haver controle sem planejamento?

1

A Teoria Clássica da Administração desenvolvida por Fayol apresentava cinco atividades: prever, organizar,

comandar, coordenar e controlar. Atualmente é usual a união das atividades de comando e coordenação, uma vez

que seus objetivos são os mesmos.

www.financasfacil.com

7

Introdução

Francisco Burckas

Neste contexto, o Planejamento e a Análise Financeira cumprem função de extrema

importância na administração de um negócio.

É por meio do Planejamento Financeiro que podemos avaliar a viabilidade ou não de um

projeto, e nele ingressar. Na viagem ao deserto do Atacama tudo pode estar perfeitamente

planejado, mas se os nossos gastos estimados forem maiores que os nossos recursos, jamais

poderemos levar esta viagem adiante sob pena de não atingirmos o nosso objetivo e ficarmos

abandonados no meio do caminho.

Já a Análise Financeira é a ferramenta que vai nos auxiliar a principalmente planejar e a

controlar os fluxos pecuniários, é através dela que mensuramos e avaliamos se a direção do

negócio está ou não em consonância com o projetado.

É a análise financeira que vai apontar se a empresa está, ou não, criando valor, quantificandoo e identificando os principais pontos que contribuem para a sua geração ou destruição.

www.financasfacil.com

8

1. Estudo de Viabilidade

Francisco Burckas

1. Estudo de Viabilidade

Nossa vida é feita de escolhas que refletem a nossa avaliação sobre o impacto de cada decisão

tomada; em outras palavras, estamos constantemente avaliando o risco e o retorno associados

a cada alternativa antes de tomarmos uma decisão.

Quando compramos um carro, por exemplo, independentemente do valor que estamos

dispostos a desembolsar, analisamos tudo que ele pode nos oferecer: conforto, status,

segurança, estilo, potência, etc.; mas também avaliamos os pontos críticos envolvidos nesta

aquisição: confiabilidade do motor, custo de manutenção, probabilidade de furto, custo do

seguro, impostos, etc. Esta avaliação que fazemos ao comprar um carro nada mais é que uma

análise da relação “risco vs. retorno” envolvidos na aquisição deste bem. Somente após avaliar

prós e contras de uma aquisição, podemos nos posicionar quanto ao valor que estamos

dispostos a pagar, de tal modo que quanto maior forem os benefícios e menores forem os

riscos, mais valor atribuiremos ao carro.

Transpondo para o ambiente empresarial, podemos dizer que em uma análise de

investimento, quanto maior o retorno esperado e menor o risco associado ao negócio, maior

será o montante que o investidor estará disposto a despender. Em um estudo de viabilidade,

analisamos esta mesma relação procurando responder à seguinte pergunta:

O retorno esperado e o risco associado ao negócio compensam o montante que devo investir?

Obviamente, para respondermos a pergunta devemos antes conhecer seus três componentes,

ou seja:

Qual é o montante a ser investido?

Qual é o retorno esperado?

Quais são os riscos associados?

Um estudo de viabilidade de uma empresa procura responder às três perguntas avaliando o

custo de implantação, bem como os resultados esperados e os riscos associados a este

negócio. Por fim, o negócio mostrar-se-á viável quando a análise conjunta destes pontos

apresentar um retorno esperado superior ao retorno exigido em decorrência do montante a

ser investido.

www.financasfacil.com

9

2. Custos de Implantação "pré-operacionais"

Francisco Burckas

2. Custos de Implantação "pré-operacionais"

Decidido o tipo e as dimensões do negócio que se pretende montar, o próximo passo é estimar

qual é o montante a ser investido.

Dependendo sempre do tipo de negócio, os investimentos iniciais abrangem:

Terreno: O preço varia de acordo com a localização, é um dos pontos chaves na no

estudo de viabilidade de um hotel. Conrad N. Hilton, fundador da rede Hilton dizia

que há três pontos importantes na hotelaria: localização, localização e localização.

Imóvel / Construção: O custo de construção de um imóvel pode ser estimado de

acordo com o seu tamanho e o custo de construção por m 2 praticado em média pelo

mercado. Quando o imóvel a ser utilizado já está construído, devem-se considerar

também os gastos com a sua reforma.

Móveis: Gastos com cadeiras, mesas, armários, camas (no caso de hotéis), etc.

Equipamentos: Computadores, aparelhos telefônicos, geladeiras, servidores, entre

outros.

Máquinas: bombas d’água, geradores, etc.

Recrutamento, seleção e treinamento: São gastos incorridos na pré-abertura da

empresa. Dependendo do ramo de atuação, podem equivaler às despesas de 1 a 3

meses da folha de pagamento.

Suprimentos: são os gastos com estoques a serem constituídos para suprir o início da

operação da empresa.

Além destes gastos devem ser levadas em consideração despesas com alvarás,

licenças, seguros, consultorias, entre outros.

Em um estudo de viabilidade é importante considerar também que na abertura de um negócio

os fluxos de caixa iniciais podem ser negativos, exigindo aporte de dinheiro dos investidores

além dos custos pré-operacionais estimados.

Para pensar...

Muitos investidores que já possuem o terreno começam a estudar a implantação de um hotel

considerando apenas o custo da obra e das demais despesas, sem incluir na conta o preço do

terreno. Este raciocínio está correto?

www.financasfacil.com

10

3. Análise Financeira

Francisco Burckas

3. Análise Financeira

Análise Financeira é a ferramenta que possibilita reorganizar informações contidas nas

demonstrações financeiras e outras informações operacionais em índices capazes de dizer algo

a respeito do desempenho financeiro da empresa.

Os índices estabelecem relações entre dois valores e facilitam a comparação de dados a fim de

avaliar o desempenho de uma empresa ou até mesmo de um setor.

A importância da Análise Financeira está diretamente ligada à função de controle da

administração. É pela análise dos índices que podemos identificar os sintomas de um possível

desalinhamento da direção da empresa relativamente ao que havia sido planejado.

O uso dos índices financeiros é também de grande valia no planejamento de uma empresa.

Com eles criamos parâmetros que balizam aonde queremos e podemos chegar; estes

parâmetros podem ser fundamentados em índices históricos da própria empresa ou de

empresas similares.

Sozinhos os índices dizem muito pouco, por isso é importante ter um critério de comparação

bem definido para a sua análise. Conforme expõe TUCH (2000, p. II-3), “índices são

significativos quando comparam dois dados similares; quando não há relacionamento entre

dados, a comparação é inútil”.

Os principais índices utilizados na Análise Financeira de Projetos Turísticos e Hoteleiros podem

ser divididos entre Operacionais, Índices de Atividade, Solvência a Curto Prazo, Alavancagem

Financeira, Rentabilidade e Valor.

3.1. Índices Operacionais

Os índices operacionais auxiliam na gestão de uma empresa. Em geral, estes índices

relacionam dados contábeis e dados operacionais não encontrados nas demonstrações

financeiras. São mais específicos de conforme o setor analisado. No caso da hotelaria os mais

importantes são:

3.1.1. Taxa de Ocupação (%OCC)

É a relação percentual entre o número de UHs (Unidades Habitacionais) ocupadas e o número

de UHs disponíveis

O número de UHs disponíveis é calculado sempre com base no período analisado (ano,

trimestre, mês, dia, etc) e representa a capacidade máxima disponível para venda em um

determinado intervalo de tempo. Deste modo ao fazer uma análise anual, deve-se levar em

consideração que durante o período de um ano, um Hotel de 100 UHs disponibilizou para

venda 36.500 UHs (100 UHs x 365 dias).

Já o número de UHs ocupadas representa o numero de diárias vendidas no período analisado.

% OCC =

www.financasfacil.com

UHs Ocupadas .

UHs Disponíveis

11

3. Análise Financeira

Francisco Burckas

Nota: Conforme o Uniform System of Accounts for the Lodging Industry, UHs em manutenção,

UHs bloqueadas por mais de seis meses ou UHs bloqueadas por pelo menos um mês por ano

devido à sazonalidade não compõem o montante de UHs disponíveis.

A taxa de ocupação está relacionada com a capacidade de venda e negociação com agências,

operadoras e outros intermediários visando o maior nível de ocupação possível do hotel.

3.1.2. Diária Média

Embora as diárias possam variar sazonalmente, por segmento de mercado, ou por tipo de UH,

a prática hoteleira trabalha com uma taxa global média por UH, também chamada de diária

média. A diária média revela a taxa média cobrada por quarto ocupado e é calculada dividindo

o total das receitas de hospedagem em um período pelo número de UHs ocupadas a título

oneroso (excluindo as UHs de cortesia). É calculada do seguinte modo:

Diária Média =

_

Total Receita de Hospedagem

UHs Ocupadas

A diária média representa a posição competitiva em relação a preço, ou seja, a capacidade do

hotel de dar valor aos serviços oferecidos ao cliente. Um dos fatores que mais influenciam na

diária média é a intermediação de vendas, isto porque as venda por terceiros resultam em

diárias mais baixas do que as vendas diretas.

Deve-se atentar ao fato que nem sempre uma diária média mais alta é sinal de melhor

posicionamento do hotel. Supondo, por exemplo, um hotel “A” que trabalhe somente com

vendas diretas e um hotel comparável “B” que trabalhe com vendas indiretas; é provável que o

hotel “A” tenha uma diária média maior que a do hotel “B”, entretanto é provável que as

vendas diretas do hotel “A” tenham sido geradas devido a um alto custo com força de vendas

insuficientes para cobrir o ganho marginal em relação ao hotel “B”. Deste modo, cria-se a falsa

sensação de que o hotel “A” está melhor posicionado devido a sua diária média mais alta, pelo

fato deste índice não considerar os custos com vendas.

3.1.3. Receita por Apartamento Disponível - RevPAR

O RevPAR (Rooms Revenue per Avaiable Room), termo inglês para designar a receita de

hospedagem por UH disponível. Este índice mede o rendimento da receita de hospedagem em

relação às UHs disponíveis em um período. O RevPAR é influenciado por dois fatores - a taxa

de ocupação e a diária média e pode ser usado como ferramenta de controle ou até mesmo

como meio de comparação de desempenho com hotéis concorrentes/comparáveis. É

calculado da seguinte forma:

RevPAR =

Total Receita de Hospedagem

UHs Disponíveis

_

Outra forma de calcular o RevPAR é com os índices de taxa de ocupação e diária média

conforme demonstrado a seguir:

www.financasfacil.com

12

3. Análise Financeira

RevPAR =

RevPAR =

Francisco Burckas

% OCC

x

UHs Ocupadas _ x

UHs Disponíveis

Diária Média

Total Receita de Hospedagem .

UHs Ocupadas

RevPAR = Total Receita de Hospedagem

_

UHs Disponíveis

Nota: Alguns hotéis utilizam ainda o Total RevPAR, que indica a Receita Total do hotel por UH

disponível. Considerando que este índice engloba receitas de outros departamentos como A&B,

SPA e Eventos, a sua comparabilidade com os índices de outros hotéis podem se tornar inviável,

uma vez que dificilmente haverá hotéis com estrutura departamental comparável.

O RevPAR é o produto de diária média e da taxa de ocupação, sendo o esperado a

maximização sobre ambos. Em relação aos dois fatores, os hotéis devem constantemente fazer

uma escolha entre garantir as taxas de ocupação com a redução das tarifas ou manter uma

diária alta à custa de uma menor taxa de ocupação.

Para pensar...

O “Hotel A” e o “Hotel B”, apresentaram o mesmo RevPar, o “Hotel A” apresentou uma diária média

maior enquanto o “Hotel B” foi superior em relação à taxa de ocupação. Como posso avaliar o

desempenho de cada um?

3.1.3. Índice de Desempenho

O índice de desempenho em relação ao mercado mede quão superior (ou inferior) foi a

ocupação do hotel em relação ao que seria a sua ocupação ideal (tomando como base a média

do mercado). Pode ser medido pela seguinte fórmula:

Índice de Desempenho =

UHs Ocupadas _

Demanda Ideal

A Demanda Ideal é assim definida:

Demanda Ideal = % OCC média do mercado X UHs Disponíveis

Outra forma de se calcular o Índice de Desempenho é através da comparação da taxa de

ocupação do hotel com a taxa de ocupação média do mercado conforme demonstrado a

seguir:

www.financasfacil.com

13

3. Análise Financeira

Francisco Burckas

Índice de Desempenho =

Índice de Desempenho =

UHs Ocupadas _

Demanda Ideal

UHs Ocupadas

.

%OCCmercado X UHs Disponíveis

Índice de Desempenho =

1

X

% OCCmercado

UHs Ocupadas .

UHs Disponíveis

Índice de Desempenho =

1

X % OCChotel

% OCCmercado

Índice de Desempenho =

% OCChotel .

% OCCmercado

3.1.4. Couvert Médio

O Couvert Médio é bastante utilizado em restaurantes e representa a receita média de

Alimentos & Bebidas (A&B) por cliente, é descrito pela seguinte fórmula:

Couvert Médio =

Total Receita de A&B _

Total de clientes servidos

3.1.4. Rotatividade de Assentos

Demonstra a capacidade de ocupar os assentos de um bar ou restaurante em um determinado

período; em outras palavras, pode ser visto como o número de vezes que um assento é

ocupado em média em determinado horário. Pode ser determinado pela seguinte fórmula:

Rotatividade de Assentos =

Número de Couverts .

Quantidade de Assentos

Em restaurantes que trabalham com baixa margem de lucro e um alto volume de vendas,

como por exemplo as redes de fast food, o índice deverá ser mais elevado, que significa um

maior giro de clientes e maior volume de vendas em relação ao espaço disponível.

3.2. Índices de Atividade

Os índices de atividade indicam a eficiência com que os ativos da empresa estão sendo

geridos. Um meio relativamente intuitivo de fazer esta análise consiste em comparar as vendas

geradas pela empresa em relação aos seus ativos.

3.2.1. Giro do Ativo Total

Este índice apresenta uma relação entre o total dos ativos e a receita da empresa; em outras

palavras ele diz quanto cada valor investido no ativo gera de receita.

Giro do Ativo Total =

www.financasfacil.com

Receitas Operacionais

Ativo Total (Média)

.

14

3. Análise Financeira

Francisco Burckas

A média do Ativo Total (denominador) pode ser calculada a partir dos saldos inicial e final do

Ativo dentro do período analisado, conforme descrito na fórmula abaixo:

Ativo Total (Média) =

Ativo(t=0) + Ativo(t=1)

.

2

.

Quanto mais elevado for o Giro do Ativo Total, presume-se que a empresa está melhor

utilizando os seus Ativos para gerar receitas.

Empresas que requerem investimentos elevados, como indústrias, por exemplo, devem

apresentar um índice mais baixo que do que empresas prestadoras de serviço, cujo

investimento em ativos é geralmente menor.

3.2.1. Giro de Estoque

O giro de estoque mede a velocidade com que o estoque é comprado, produzido e vendido em

um determinado período (geralmente um ano). Pode ser expresso pela seguinte equação:

Giro do Estoque = Custo dos Produtos Vendidos .

Estoque (Média)

Pelo índice de giro do estoque analisamos quantas vezes é estocado e vendido por ano. Um

giro baixo pode sugerir que a empresa está tendo dificuldades nas vendas, por exemplo.

Interpretando este indicador, podemos dizer que se um estoque gira “x” vezes no ano e um

ano possui 365 dias, cada giro do estoque dura em média 365÷”x” dias, conforme apresentado

na fórmula:

Prazo Médio de Estoque (PME) =

365

. dias

Giro de Estoque

O PME indica quantos dias em média os produtos ficam em estoque. Quanto menor o prazo

melhor para a empresa.

3.2.2. Giro de Contas a Receber

Com um conceito similar ao giro do estoque, o giro de contas a receber indica a velocidade de

recebimento das receitas geradas; é a relação entre as receitas geradas e o saldo de contas a

receber da empresa.

Giro de Contas a Receber =

Receitas

.

Contas a Receber (Média)

Assim como no giro de estoque, quanto maior for o giro de contas a receber, mais rápido está

sendo realizado o ciclo de venda e recebimento da empresa. A fórmula que mede o prazo

médio de recebimento em dias é a seguinte:

www.financasfacil.com

15

3. Análise Financeira

Francisco Burckas

Prazo Médio de

Recebimento (PMR)

=

365

dias.

G. Contas a Receber

3.2.3. Giro de Contas a Pagar

O giro de contas a pagar indica a velocidade de pagamento das compras realizadas, é a relação

entre as compras e o saldo de contas a pagar da empresa.

Giro de Contas a Pagar =

Compras

.

Contas a Pagar (Média)

Quanto maior for o giro de contas a pagar, mais rápido está se realizando o ciclo de compras e

pagamento da empresa, o que indica que a empresa está trabalhando com prazos de

pagamento mais curtos. A fórmula que mede o prazo médio de pagamento em dias é:

Prazo Médio de

Pagamento (PMP)

=

365

G. Contas a Pagar

dias.

Para pensar...

O que é melhor: trabalhar com saldos elevados de contas a receber ou de contas a pagar?

3.3. Solvência a Curto Prazo

Os índices de solvência a Curto Prazo medem a capacidade da empresa saldar suas obrigações

financeiras mais imediatas. A solvência a curto prazo está associada ao capital de giro líquido,

ou seja, a diferença entre os ativos circulantes e os passivos circulantes (contas que vencem

em menos de um ano).

As medidas mais utilizadas são o índice de liquidez corrente, o índice de liquidez seca, além do

próprio capital de giro líquido.

3.3.1. Índice de Liquidez Corrente

O índice de liquidez corrente apresenta uma relação entre o total de ativos circulantes e o

total de passivos circulantes. É descrita pela seguinte fórmula:

Índice de Liquidez Corrente = Total Ativo Circulante .

. Total Passivo Circulante

Contas a Pagar (Média)

Quando o índice é superior a 1, indica que o capital de giro líquido é positivo ou, em outras

palavras, que o Ativo Circulante é maior que o Passivo Circulante.

Quanto maior o índice, maior será a liquidez da empresa indicando uma posição mais

favorável em relação à capacidade de saldar as obrigações de curto prazo; no entanto, um

índice extremamente elevado pode sinalizar uma quantidade excessiva de ativos circulantes

que podem estar deixando de serem investidos em atividades de maior rentabilidade.

www.financasfacil.com

16

3. Análise Financeira

Francisco Burckas

3.3.2. Índice de Liquidez Seca

Em determinados casos a análise do índice de liquidez corrente não é suficiente para verificar

a capacidade de cumprimento com as obrigações de curto prazo; isso pode dever-se ao

registro dos estoques como ativos circulantes. Embora não esteja errada esta classificação,

sabemos que os estoques não possuem grande liquidez, o que significa que nem sempre há

condições de liquidá-los de imediatamente para cobrir uma obrigação a vencer no curto prazo.

Assim, procurando excluir este efeito da análise da liquidez, o índice de liquidez seca exclui os

estoques da análise conforme segue:

Índice de Liquidez Seca = Total Ativo Circulante – Estoques

Total Passivo Circulante

Contas a Pagar (Média)

3.4. Alavancagem Financeira

A alavancagem financeira está associada à forma como a empresa utiliza recursos de terceiros

(passivo) em relação aos recursos próprios. Os índices utilizados na análise da alavancagem

financeira permitem verificar o quanto a empresa está endividada, bem como diagnosticar a

capacidade de cumprimento dessas obrigações e os riscos associados.

Assim, como visto no Capítulo 1, os investidores esperam um retorno sobre o capital

investido; com as instituições financeiras não é diferente. No caso das instituições financeiras,

o retorno esperado está refletido nos juros cobrados. Quanto maior o risco do negócio, maior

serão os juros cobrados. Deste modo, a alavancagem financeira tem forte influência sobre a

relação risco e retorno, como veremos mais adiante no Capítulo 5.

3.4.1. Índice de Endividamento

O índice de endividamento mede o percentual de recursos aportados por terceiros (Passivo)

em relação ao total de recursos disponível para a empresa (Ativos). Pode ser calculado da

seguinte forma:

Índice de endividamento =

Total do Passivo .

. Total do Ativo

Em geral, os credores (bancos, fornecedores, etc) preferem índice mais baixos, pois no caso de

uma eventual falência da empresa, menor será o risco de não cumprimento com as

obrigações.

3.4.2. Índice de Cobertura

O índice de cobertura apresenta uma relação entre o LAJIR (Lucro Antes dos Juros e Imposto

de Renda) e os Juros incorridos no período. Pode ser descrito pela seguinte fórmula:

Índice de cobertura =

www.financasfacil.com

LAJIR

Juros

.

17

3. Análise Financeira

Francisco Burckas

Este índice apresenta quantas vezes o lucro gerado pela empresa é suficiente para cobrir os

pagamentos dos juros. Em outras palavras, é a capacidade da empresa gerar resultados para

pagar os juros.

Deste modo, um índice de endividamento elevado só passa a ser problemático quando o fluxo

de caixa gerado pela empresa é insuficiente para cobrir os juros exigidos.

3.5. Rentabilidade

Os índices de rentabilidade (ou lucratividade) mostram os efeitos combinados da liquidez,

gerenciamento dos ativos e da dívida sobre os resultados operacionais. É pelos índices de

rentabilidade que avaliamos o retorno das empresas.

3.5.1. Margem de Lucro

As margens de lucro o constituem como porcentagem da Receita Operacional Líquida (ROL);

trata-se de uma análise vertical da Demonstração do Resultado do Exercício. Não são

consideradas medidas diretas de rentabilidade pois são baseadas somente nos resultados, sem

levar em consideração o investimento feito nos ativos da empresa. Podem ser calculadas da

seguinte forma:

Margem de Lucro Líquido =

Margem de Lucro Bruto =

Lucro Líquido

.

Receita Operacional Líquida

LAJIR

.

Receita Operacional Líquida

3.3.2. Retorno sobre os Ativos

Um dos índices mais utilizados para análise do retorno é dado pelo quociente entre o lucro e o

ativo total médio. O Retorno sobre os Ativos é também conhecido pela sigla em inglês ROA

(Return on Assets).

Retorno sobre os Ativos (ROA) =

Lucro Líquido .

Ativo Total (Médio)

Retorno Bruto sobre os Ativos =

Lucro Líquido .

Ativo Total (Médio)

O ROA é uma maneira simples, direta e rápida de avaliar a capacidade de geração de lucro dos

Ativos. Este índice pode ser representado pelo sistema DuPont de controle financeiro que

integra outros dois índices vistos anteriormente (margem de lucro e giro do ativo) na sua

análise conforme demonstração a seguir.

ROA = Margem de Lucro Líquido

ROA =

www.financasfacil.com

X

Giro do Ativo

Lucro Líquido ____ X

ROL

.

ROL

Ativo Total (Médio)

18

3. Análise Financeira

Francisco Burckas

Deste modo, nota-se que um aumento do retorno sobre o ativo está diretamente ligado ao

incremento da margem de lucro e do giro do ativo. Assim, uma empresa que esteja planejando

fazer grande compra de mercadoria e inflar o seu estoque, deverá ficar com o estoque mais

tempo parado e conseqüentemente diminuir o Giro do Ativo; portanto, para que a empresa

continue tendo o mesmo retorno, deverá incrementar então a sua margem de lucro, por

exemplo.

3.3.3. Retorno sobre Capital Próprio

Similar ao ROA, o Return on Equity (ROE), sigla em inglês para Retorno sobre o Capital próprio

é também um importante índice de análise de retorno. Este, entretanto, avalia o retorno sobre

o capital investido pelos acionistas/quotistas pela relação entre o lucro e o capital próprio

(patrimônio líquido).

Retorno sobre Capital Próprio (ROE) = Lucro Líquido .

P. Líquido (Média)

De uma forma simplificada, o ROE pode ser desmembrado, deste modo:

ROE = ROA

X

Multiplicador de Capital Próprio

ROE = ROA

X

Ativo Total (Média)

.

Patrimônio Líquido (Média)

3.6. Índices de Valor de Mercado

Como vimos, o balanço patrimonial e a demonstração de resultados fornecem diversas

informações que permitem fazer uma análise sobre a situação financeira, bem como sobre a

rentabilidade. Pelas demonstrações financeiras podemos fazer uma avaliação da empresa; no

entanto, somente com estas informações não é possível analisar como o mercado está

avaliando a empresa.

Para isso existem os índices de valor de mercado que fazem uma relação entre a situação

financeira da empresa e o seu valor de mercado, o qual é medido de acordo com a cotação da

ação da empresa, quando negociada em bolsa.

3.7. Análise Vertical e Horizontal

A análise vertical e horizontal, complementar à análise dos índices financeiros, é feita com

base nas demonstrações financeiras e possui grande importância no controle das empresas.

A análise vertical é dada pela comparação entre duas séries de dados diferentes, relativas ao

mesmo período. Geralmente, na análise do balanço patrimonial é atribuída uma base “100”

para o total do ativo e todas as demais contas do balanço são analisadas em relação a esta

base, demonstrando o peso relativo de cada conta em função do total do ativo. Já a análise

vertical das contas de resultado é, em regra, feita com base na receita líquida, e então todas as

demais contas do resultado são analisadas como percentual da receita.

www.financasfacil.com

19

3. Análise Financeira

Francisco Burckas

O índice de endividamento (vide tópico 3.4.1), por exemplo, é um tipo de análise vertical do

balanço, assim como as margens de lucro operacional (Lucro Operacional ÷ Receita Líquida) e

de lucro líquido (L. Líquido ÷ Rec. Líquida) também o são em relação à demonstração de

resultado.

A análise horizontal por sua vez, caracteriza-se por comparar a evolução da mesma série de

dados entre dois períodos distintos. Na prática, quando estamos comparando a receita de um

ano com a receita do ano anterior, analisando a sua evolução em termos percentuais, estamos

fazendo uma análise horizontal; o mesmo acontece quando comparamos outras contas das

demonstrações financeiras como lucro operacional, dívida, caixa, etc. em relação às mesmas

contas em períodos anteriores.

www.financasfacil.com

20

4. Orçamento econômico-financeiro

Francisco Burckas

4. Orçamento econômico-financeiro

4.1. Orçamento de Caixa

O Orçamento de caixa é uma etapa de grande importância no planejamento e controle da

empresa. Nele resumem-se todas as entradas e saídas de dinheiro esperadas para um negócio.

Geralmente, a elaboração de um orçamento começa com a definição de um período

orçamentário que vai variar de acordo com a sua finalidade específica. Estudos de viabilidade,

por exemplo, apresentam pelo menos cinco anos projetivos. É importante que o período

projetivo inclua o ciclo completo normal de atividade da empresa, considerando também a

sazonalidade inerente à operação.

Definido o período projetivo deve ser feita uma estimativa das vendas e dos resultados da

empresa, bem como do balanço patrimonial.

Bateman (1998, p. 436) cita alguns tipos de orçamentos que sustentam o orçamento de caixa,

são eles:

Orçamento de Vendas: onde são estimadas as vendas futuras da empresa, tipo de

clientes, canal de vendas, volume e preço.

Orçamento de Produção: são estimados com base no volume de vendas esperado, são

analisados capacidade de produção, disponibilidade de recursos, entre outros.

Pensando na cidade de São Luiz do Paraitinga, no interior de São Paulo, que possui

cerca de 10 mil habitantes. Será que a sua estrutura é capaz de receber os 130 mil

turistas que a visitavam no carnaval?

Orçamento de Custo de Produção: são analisados os custos em decorrência das

condições de produção e vendas projetadas. Os custos são comparados com os preços

e então verificadas se as margens são ou não adequadas.

Orçamento de Caixa: é preparado com base nos demais orçamentos, mostra as

receitas e as despesas previstas, apresenta ainda a quantidade de capital circulante

disponível, estima a necessidade de financiamento externo e o dinheiro disponível

durante o período projetado.

A montagem do orçamento de caixa é uma atividade complexa que deve refletir todo o

ambiente da empresa, incluindo suas particularidades, tipo de gestão, expectativas, valores,

objetivos, entre diversos outros aspectos a serem considerados.

4.2. Montagem do Fluxo de Caixa do Projeto

O Fluxo de Caixa Livre (FCL) projetado de uma empresa reflete o orçamento descrito

anteriormente. O FCL resulta de um conceito semelhante ao lucro, porém em regime de caixa

e não de competência. De um modo mais simples, o FCL reflete o dinheiro que sobra no final

do período.

O Fluxo de Caixa Livre pode dividir-se em dois tipos:

Fluxo de Caixa Livre para a Empresa (FCLE): é o fluxo de caixa gerado na operação da

empresa, antes de remunerar seus financiadores e investidores (bancos e sócios). Ou

www.financasfacil.com

21

4. Orçamento econômico-financeiro

Francisco Burckas

seja, é o fluxo gerado pelas vendas, deduzidos custos e despesas operacionais, bem

como os impostos e os novos investimentos. De modo mais simplista, reflete o

dinheiro gerado na operação disponível para a empresa.

Fluxo de Caixa Livre para os Sócios (FCLS): é o fluxo de caixa gerado para os sócios,

reflete o fluxo de caixa gerado para a empresa, deduzidos juros e a amortização da

dívida. De modo mais sucinto, corresponde ao dinheiro gerado pela empresa

disponível para o sócio.

Com base em Martelanc (2005, p. 24), a seguir são apresentados os principais passos para

estimar o FCLE e o FCLS.

4.2.1. Projeção do Resultado

i.

Receita Bruta: é a principal variável a ser projetada, pois deve refletir o volume e o

preço de venda esperado, tarefa dificultada pela imprevisibilidade do mercado. É

importante considerar a sensibilidade a fatores econômicos e setoriais em relação aos

impactos sobre as vendas e o comportamento da demanda.

ii.

Tributos sobre a receita: os principais tributos que incidem sobre a receita são: PIS,

COFINS, ISS, IPI e ICMS. Grande parte das pequenas e médias empresas que optam

pelo simples nacional, nets caso os impostos são apurado pelo lucro presumido, o que

implica o recolhimento mensal, mediante documento único de arrecadação, do IRPJ,

CSLL, INSS, além dos tributos descritos anteriormente.

iii.

Custos diretos: em restaurantes, por exemplo, os itens mais importantes que

compõem os custos diretos são os ingredientes; já para no setor de serviços destaca-se

a mão-de-obra diretamente empregada. Em geral os custos diretos tendem a manter

uma a margem em relação à receita, podendo variar de acordo com a categoria do

produto/serviço e o mercado de atuação.

iv.

Custos indiretos: incluem os gastos em atividades que não são diretamente alocáveis

ao produto/serviço vendido, como manutenção, controle de qualidade e demais

gastos ligados à produção (incluindo depreciação/amortização de bens relacionados à

produção).

v.

Despesas comerciais: são despesas incorridas para a realização das vendas, como

promoção (propaganda, gastos com equipe e etc.); comissões de vendedores,

representante e agentes; e despesas com equipes de venda, marketing, pesquisa de

mercado, entre outras.

vi.

Despesas gerais, operacionais e administrativas: incluem as despesas relacionadas

com a administração da empresa, como gastos com pessoal, tesouraria, controladoria,

recursos humanos, diretoria, aluguéis e depreciação/amortização de bens não

relacionados à produção.

vii.

Lucro Antes dos Juros, Impostos, Depreciação e Amortização (LAJIDA): Também

conhecido pela sigla em inglês EBITDA (Earnings Before Interest,Taxes, Depreciation

and Amortization), é a receita menos os custos e despesas, sem levar em consideração

a depreciação/amortização dos bens. Reflete a capacidade de geração de caixa

operacional, desconsiderando impostos e investimentos.

www.financasfacil.com

22

4. Orçamento econômico-financeiro

Francisco Burckas

Trata-se de uma medida amplamente utilizada na análise financeira por estar

fortemente relacionada com o fluxo de caixa livre da empresa e por não refletir os

efeitos dos impostos, os quais podem variar de acordo com as políticas de incentivos

fiscais, são fortemente comparáveis com o LAJIDA de outras empresas do setor.

viii.

Depreciação e amortização: é o custo ou a despesa decorrente do desgaste ou da

obsolescência dos ativos imobilizados.

Nota: Embora integrem ao resultado, as despesas com depreciação/amortização não

refletem uma saída de caixa, deste modo, sua aplicabilidade na montagem do fluxo de

caixa de uma empresa restringe-se basicamente aos fins fiscais.

ix.

Lucro Antes dos Juros e do Imposto de Renda (LAJIR): também conhecido pela sigla

em inglês EBIT (Earnings Before Interest and Taxes) é o LAJIDA menos a

depreciação/amortização.

x.

Juros sobre dívida financeira: é estimada com base no contrato de financiamento

firmado entre a empresa e a instituição financeira; não considera a amortização da

dívida, mas somente o pagamento dos juros.

Nota: a estimativa dos juros sobre dívida financeira tem impacto somente no FCLS.

xi.

Lucro Antes do Imposto de Renda (LAIR): Conhecido pela sigla em inglês EBT (Earnings

Before Tax) É o LAJIR menos os juros.

xii.

Tributos sobre a renda: Incluem Imposto de Renda (IR) e a Contribuição Social (CS).

Para fins de avaliação financeira e fluxo de caixa, possui tratamento diferenciado em

virtude do uso para a avaliação do Fluxo de Caixa Livre para a Empresa (FCLE) ou do

Fluxo de Caixa Livre para o Sócio (FCLS).

No caso do FLCE, os tributos são calculados sobre o LAJIR, desconsiderando quaisquer

efeitos sobre a dívida e os juros. São também chamados de tributos sobre a renda

ajustados.

Já, quando optamos por avaliar conforme o FCLS, os IR e CS são calculados sobre o

LAIR, considerando neste caso o efeito sobre os impostos pagos.

xiii.

Lucro Operacional: é o LAJIR menos os tributos sobre a renda ajustados (FCLE).

xiv.

Lucro Líquido: é o LAJIR menos os tributos sobre a renda (FCLS).

www.financasfacil.com

23

4. Orçamento econômico-financeiro

Francisco Burckas

Em suma, os resultados podem ser expressos do seguinte modo:

FCLE

(-)

=

(-)

(-)

=

(-)

(-)

=

Receita Bruta

Tributos Sobre a Receita

Receita Líquida

Custos Diretos

Custos Indiretos

Margem Bruta

Despesas Comerciais

Despesas Gerais, Operacionais e Adm.

LAJIR (EBIT)

( - ) Tributos sobre a Renda Ajustado

= Lucro Operacional

FCLS

(-)

=

(-)

(-)

=

(-)

(-)

=

(-)

=

(-)

=

FCLE

LAJIR (EBIT)

+ Depreciação/Amortização

+

= LAJIDA (EBITDA)

=

Nota: No quadro acima é suposto que os custos e

compõem os custos diretos e as despesas gerais.

Receita Bruta

Tributos Sobre a Receita

Receita Líquida

Custos Diretos

Custos Indiretos

Margem Bruta

Despesas Comerciais

Despesas Gerais, Operacionais e Adm.

LAJIR (EBIT)

Juros

LAIR (EBT)

Tributos sobre a Renda

Lucro Líquido

FCLS

LAJIR (EBIT)

Depreciação/Amortização

LAJIDA (EBITDA)

despesas com depreciação/amortização

4.2.2. Ajustes sobre o Resultado

Sobre o Lucro Operacional (no caso do FCLE) e sobre o Lucro Líquido (no caso do FCLS) são

feitos alguns ajustes para finalmente calcular o Fluxo de Caixa Livre. São eles:

i.

ii.

iii.

iv.

Depreciação/Amortização: tanto o Lucro o Líquido quanto o Lucro Operacional são

reduzidos pelo efeito da depreciação/amortização. Esta redução do resultado não se

reflete no caixa, razão pela qual seu valor deve ser revertido.

Investimentos em Ativos Permanentes: Também conhecidos pela sigla em inglês

CAPEX (Capital Expenditure) são os investimentos realizados em máquinas,

instalações, móveis, equipamentos e outros bens que não são contabilizados no

resultado, todavia, por implicar em redução do caixa, devem ser ajustados sobre o

lucro.

Investimentos em Capital de Giro: necessidades decorrentes de aumento do estoque

e contas a receber ou de redução das contas a pagar, são supridas pelo investimento

em capital de giro. Em geral, em empresas cujo Índice de Liquidez Corrente normal é

acima de 1, o seu crescimento nas vendas implica em investimento em Capital de Giro.

Amortização da dívida: ajuste presente somente na análise do FCLS, reflete a

amortização da dívida financeira; trata-se de uma saída de caixa que não está no

resultado, e por isso deve ser ajustada.

Nota: a amortização da dívida possui tratamento distinto dos juros, os quais são

contabilizados no resultado. É importante não confundir amortização da dívida com a

amortização de ativos.

www.financasfacil.com

24

4. Orçamento econômico-financeiro

Francisco Burckas

Eis um quadro-resumo dos ajustes:

FCLE

Lucro Operacional

+

Depreciação/Amortização

( - ) Investimentos em Ativo Permanente

( +/- ) Investimento em Capital de Giro

=

FCLS

Lucro Líquido

+

Depreciação/Amortização

( - ) Investimentos em Ativo Permanente

( +/- ) Investimento em Capital de Giro

( +/- ) Captação/ Amortização da Dívida

=

Fluxo de Caixa Livre Para os Sócios

Fluxo de Caixa Livre Para a Empresa

4.3. Apresentação do Fluxo de Caixa

O Fluxo de Caixa demonstra as entradas e saídas de caixa durante um intervalo de tempo.

Existem diversas formas de representar o fluxo de caixa, todas elas referindo o tipo de

movimento (entrada ou saída de caixa) e o período em que ocorre.

Para exemplificar, segue uma projeção de fluxos em virtude da análise de investimento em um

hotel hipotético e alguns diferentes modos de representação:

Período

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

Ano 5

Movimento

Compra do edifício, gastos pré-operacionais, compra de

mobília, etc.

Fluxo de caixa gerado nas operações do primeiro ano

Fluxo de caixa gerado nas operações do segundo ano

Fluxo de caixa gerado nas operações do terceiro ano

Fluxo de caixa gerado nas operações do quarto ano

Fluxo de caixa gerado nas operações do quinto ano

Fluxo (R$ mil)

(11.000)

2.500

3.000

3.600

4.300

5.200

A representação abaixo indica a linha do tempo com as entradas e saídas de caixa; é possível

encontrar este mesmo modelo, porém, com os fluxos expressos em valores absolutos (sem

sinal), uma vez que a orientação da entrada e saída de caixa já é dada pela direção do fluxo.

Recebimento

2.500

Ano 0

Investimento

3.000

Ano 1

3.600

Ano 2

4.300

Ano 3

5.200

Ano 4

Ano 5

(11.000)

A tabela a seguir reflete a maneira usual e mais prática de apresentar o fluxo de caixa, e

adiante será utilizada na exemplificação de outros tópicos.

Ano0

(11.000)

www.financasfacil.com

Ano1

2.500

Ano2

3.000

Ano3

3.600

Ano4

4.300

Ano5

5.200

25

5. O risco associado

Francisco Burckas

5. O risco associado

No primeiro capítulo citamos que na análise de investimentos procuramos saber se o retorno

esperado e o risco associado ao negócio compensam o montante que devo investir. Até agora

vimos como estimar o montante a ser investido e o retorno esperado, mas o que é o risco

associado ao negócio?

Quando emprestamos dinheiro (recurso) para alguém, intuitivamente analisamos o risco deste

alguém não nos pagar. Assim, quanto mais arriscado entendermos que é emprestar este

dinheiro de acordo com o perfil da pessoa para quem estamos emprestando, maior o retorno

que exigiremos para emprestá-lo.

O mesmo acontece com as empresas. Neste caso temos basicamente dois tipos de “pessoas”

emprestando dinheiro para a empresa: os bancos financiadores (representados no Passivo) e

os investidores (representado no Patrimônio Líquido).

Deste modo, tanto os bancos financiadores como os investidores exigem um retorno sobre o

dinheiro emprestado e também no caso da empresa, quanto maior o risco do negócio, maior

será o retorno exigido por quem disponibiliza o recurso.

Sendo a empresa uma só, cujos riscos associados são os mesmos, poderíamos imaginar que o

retorno exigido tanto por um banco como por um investidor seria o mesmo correto? Na

verdade não, ainda que a empresa seja a mesma, o risco do banco não receber o dinheiro de

volta é maior que o risco do investidor.

Por que isso acontece? Pensemos na própria Demonstração dos Resultados do Exercício. Após

“correr” toda a operação da empresa (receita, custos e despesas operacionais), temos o Lucro

Antes dos Juros e Impostos (LAJIR) e em seguida aparecem as despesas financeiras (juros

pagos aos bancos que financiaram o negócio). Após a empresa pagar o banco, apura-se o

Imposto de Renda e somente após o imposto é que apuramos o Lucro Líquido, que é a parte

do investidor.

Podemos dizer então que a parte do resultado que cabe ao investidor vem somente após o

pagamento da parte pertinente ao banco. Sendo assim, é mais fácil o banco receber a parte

dele do que o próprio investidor. Em outras palavras, o risco assumido pelo banco é menor

que o risco assumido pelo investidor. Assim, podemos concluir que, em geral, o retorno

exigido pelo banco é menor que o retorno exigido pelo investidor.

Assim, o risco associado ao negócio pode ser expresso pelo retorno exigido pelos investidores

e financiadores, o qual é também conhecido como custo de capital.

Existem diversos métodos para calcular o custo de capital da empresa. O mais difundido é

CMPC (Custo Médio Ponderado de Capital) ou em inglês WACC (Weighted Average Cost of

Capital), e nada mais é do que a ponderação dos custos de captação de dinheiro entre

investidor (CAPM) e financiamento de terceiros e pode ser expresso pela seguinte equação:

www.financasfacil.com

26

5. O risco associado

Francisco Burckas

CMPC = (Kd x (1 – t) x Wd) x (Ke x We)

Onde:

Kd

– Custo do Capital de terceiros (Dívida).

t

– Taxa de tributos sobre a renda.

Wd – Participação do Capital de terceiros na Estrutura da Empresa

Ke

We =

Dívida

(PL + Dívida)

– Custo do capital próprio - CAPM (Capital Asset Price Model)

We – Participação do capital próprio na estrutura de capital da Empresa

We =

PL

(PL + Dívida)

Pensemos então em uma empresa com a seguinte estrutura de capital:

ATIVO

PASSIVO

DÍVIDA

40.000

PATRIMÔNIO LÍQUIDO

TOTAL ATIVO

100.000

TOTAL PL

60.000

Neste caso temos uma empresa que opera com 60% (60.000 ÷ 100.000) de capitais próprios

(Patrimônio Líquido) e 40% (40.000 ÷ 100.000) de capitais de terceiros (Dívida).

Supomos que após uma análise de todos os riscos envolvidos no empréstimo do capital para a

empresa, o Banco X exigiu uma taxa de juros de 8% a.a.

Considerando que as despesas geradas pelos juros são dedutíveis pela empresa, podemos

considerar que embora o Banco exija 8% a.a., os custos para a empresa são 34% menores

(supondo um Imposto de Renda de 34%). Deste modo temos para a empresa, o custo de

captação de capital de terceiros líquidos de impostos é de:

8% X (1-34%) = KdLíquido → KdLíquido = 5,28%

Por outro lado, supondo que o custo do capital próprio seja de 10% (acima do custo de

captação do capital de terceiros), teríamos um Custo Médio Ponderado de Capital refletido na

seguinte fórmula:

CMPC = (5,28% X 40%) + (10% X 60%) → CMPC = 8,11%

www.financasfacil.com

27

6. Métodos de Análise de Investimento

Francisco Burckas

6. Métodos de Análise de Investimento

“Se queres saber o valor do dinheiro, tenta pedi-lo emprestado“

Benjamin Franklin

Uma vez conhecido o montante a ser investido, o retorno esperado e o retorno exigido, como

saber se o investimento é ou não viável?

Fazendo um exercício simples, suponhamos que você está pensando em emprestar R$ 100 ao

seu amigo que lhe prometeu devolver R$ 110 depois de um ano. Atualmente seu dinheiro está

na poupança (um investimento seguro) rendendo 6% a.a. e como se trata de um amigo

bastante confiável, você exige ser remunerado no mínimo à mesma taxa da poupança. Você

emprestaria o dinheiro para o seu amigo?

Analisando o caso exposto, quase que intuitivamente somos favoráveis a realização do

empréstimo, isso porque sabemos que os R$ 110 prometidos pelo amigo são superiores aos de

R$ 106 de retorno esperado na poupança (R$ 100 X (1+6%) = R$ 106).

Verifica-se também a presença do fator temporal: “...prometeu devolver R$ 110 depois de um

ano...”; “... dinheiro está... rendendo 6% a.a.”. Deste modo, nota-se que os retornos esperados

e exigidos estão diretamente associados ao tempo.

Como tratar o aspecto temporal na análise de Investimento?

6.1. Valor Presente Líquido

O dinheiro tem valor no tempo? Então responda: O que vale mais? Ter R$ 100 hoje ou R$ 100

daqui um ano? Sem precisar fazer cálculo algum, é facilmente compreensível que preferimos

os R$ 100 hoje.

E se a pergunta fosse: “O que vale mais? Ter R$ 100 hoje ou R$ 106 daqui um ano?” ou então

“Ter R$ 100 hoje ou R$ 110 daqui um ano?”

Neste caso a resposta já não é tão simples e depende basicamente do risco de se receber ou

não esse dinheiro daqui um ano. Convém lembrar que o risco associado está ligado ao retorno

exigido.

Deste modo, se eu exijo um retorno de 6% a.a. quanto valem hoje os R$ 106 que eu receberei

daqui um ano? Em outras palavras o que se pretende saber é o Valor Presente dos R$ 106

considerando um risco de 6% a.a.

Podemos dizer que valor exigido em um investimento (VE) é igual ao valor a ser aplicado hoje

(VP) remunerado a taxa exigida (i), logo:

www.financasfacil.com

28

6. Métodos de Análise de Investimento

Francisco Burckas

VE = VP X (1+ i)

Onde:

VE – Valor Exigido

VP – Valor Presente (Valor a ser aplicado hoje)

i – Taxa de retorno exigida

portanto, reorganizando a expressão anterior,

VP = VE .

(1+ i)

Aplicando a fórmula ao caso temos:

VP =

106 . =

(1 + 0,06)

106 . = R$ 100

(1,06)

Conclui-se então que exigindo 6% a.a. de retorno, R$ 106 daqui um ano valem o mesmo que

R$ 100 hoje.

E se fossem R$ 110 daqui um ano em troca de R$ 100 hoje?

VP =

110 . =

(1 + 0,06)

110 . = R$ 103,77

(1,06)

Neste caso, os R$ 110 entregues após um ano são equivalentes a R$ 103,77 hoje; portanto

podemos concluir que, exigindo um retorno de 6% a.a., R$ 110 em um ano valem mais que R$

100 hoje.

É importante observar que quanto mais alto for retorno exigido, menor será o valor presente

do fluxo esperado.

Ao avaliar o investimento em uma empresa pelo método do Fluxo de Caixa Descontado,

fazemos o mesmo tipo análise, considerando, no entanto um período maior.

Vimos anteriormente que existem dois modos de analisar o fluxo de caixa: pelo FCLE ou pelo

FCLS. Quando avaliamos um investimento pelo FCLE consideramos o retorno exigido pela

Empresa, ou seja, o CMPC. Já a avaliação pelo FLCS é feita com base no custo de capital

próprio (Ke).

A fórmula para calcular o Fluxo de Caixa descontado para diversos períodos é expressa da

seguinte forma:

www.financasfacil.com

29

6. Métodos de Análise de Investimento

Francisco Burckas

VP = FC0 . + FC1 . + FC2 . + FC3 . ... FCn .

(1+ i)0

(1+ i)1

(1+ i)2

(1+ i)3

(1+ i)n

Onde:

VP – Valor Presente (Valor a ser aplicado hoje)

FCn – Fluxo de Caixa Esperado para o Período “n”

i – Taxa de retorno exigida

portanto,

Para exemplificar, adotemos o fluxo de caixa apresentado no capítulo 4.3. Supondo que se

trata de um Fluxo de Caixa Livre para o Sócio, devemos utilizar o custo de capital próprio para

descontar o fluxo projetado, o qual neste exemplo adotaremos a taxa 10%.

Fluxo de Caixa para o Sócio

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

Ano 5

(11.000)

2.500

3.000

3.600

4.300

5.200

FC

(11.000)

(1+i) t

(1 + 0,1) 0

FC

(11.000)

(1+i) t

1,000

FC

(1+i) t

(11.000)

+

2.500

(1 + 0,1) 1

+

+

2.500

1,100

2.273

+

+

+

3.000

(1 + 0,1) 2

3.000

1,210

2.479

+

+

+

3.600

(1 + 0,1) 3

3.600

1,331

2.705

+

+

+

VPL - Fluxo de Caixa Descontado para o Sócio (c/ investimento)

R$ 2.622 mil

VPL - Fluxo de Caixa Descontado para o Sócio (s/ investimento)

R$ 13.622 mil

4.300

(1 + 0,1) 4

4.300

1,464

2.937

+

+

+

5.200

(1 + 0,1) 5

5.200

1,611

3.228

Como interpretar o resultado acima?

É importante observar que o fluxo utilizado no exemplo já considera no primeiro momento o

investimento inicial do sócio como sendo de R$ 11.000 mil. Como se trata de investimento, o

valor é negativo, nota-se também que é feito logo no primeiro momento (t=0) por isso. Por

isso, o valor presente deste investimento deve ser exatamente igual ao valor do fluxo de caixa.

Desconsiderando o valor do investimento (R$ 11.000 mil), a somatória dos valores dos fluxos

de caixa descontado é de R$ 13.622 mil.

Deste modo, podemos dizer que o investidor está diante de um projeto que possui valor

presente de R$ 13.622 mil e que lhe vai custar investimentos de R$ 11.000 mil, portanto há

“ganho” de R$ 2.622 mil, que viabiliza a sua execução.

www.financasfacil.com

30

6. Métodos de Análise de Investimento

Francisco Burckas

Assim, quando o valor presente líquido (VPL) do fluxo de caixa projetado for igual ou maior

que zero, positivo, o retorno esperado será igual ou maior que o retorno exigido, de modo que

a decisão pelo investimento deverá ser favorável.

Por outro lado, se o VPL do fluxo de caixa for menor que zero, o retorno esperado será menor

que o retorno exigido, indicando a inviabilidade do projeto.

6.2. Taxa Interna de Retorno

A TIR é a máxima taxa de retorno que um investido pode exigir para que o investimento ainda

seja viável, é uma ferramenta bastante utilizada para avaliar o retorno esperado de cada

investimento.

O máximo retorno que um investidor pode exigir é aquele que resulta em um VPL igual zero;

portanto, para calcular a TIR, basta estimar a que taxa o fluxo de caixa deve ser descontado

para que o VPL seja igual a zero.

O cálculo da TIR é possível somente por “tentativa e erro”; por isso a sua estimativa de forma

manual é geralmente bastante trabalhosa, motivo pelo qual sua resolução é geralmente feita

com o uso de computador ou calculadora financeira.

Para exemplificar, suponhamos que o mesmo fluxo de caixa calculado anteriormente seja

descontado a uma taxa de 17,84%:

Fluxo de Caixa para o Sócio

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

Ano 5

(11.000)

2.500

3.000

3.600

4.300

5.200

FC

(11.000)

(1+i) t

(1 + 0,1784) 0

FC

(11.000)

(1+i) t

1,000

FC

(1+i) t

(11.000)

+

+

+

2.500

(1 + 0,1784) 1

2.500

1,178

2.122

+

3.000

(1 + 0,1784) 2

+

+

VPL - Fluxo de Caixa Descontado para o Sócio (c/ investimento)

VPL - Fluxo de Caixa Descontado para o Sócio (s/ investimento)

3.000

1,389

2.160

+

+

+

3.600

(1 + 0,1784) 3

3.600

1,636

+

+

2.200

+

R$ 0

mil

4.300

(1 + 0,1784) 4

4.300

1,928

2.230

+

+

+

5.200

(1 + 0,1784) 5

5.200

2,272

2.288

R$ 11.000 mil

Nota-se que utilizando uma taxa de desconto de 17,84%, o VLP (c/ investimento) é igual a zero.

Assim, podemos dizer que a TIR deste projeto, de 17,84%, é o máximo retorno exigido que

viabiliza o projeto.

Caso a taxa de desconto seja superior a TIR, o investimento torna-se inviável.

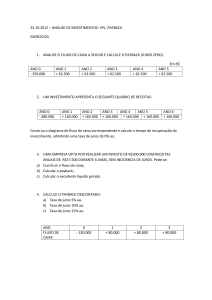

6.3. Payback

Na análise de investimentos, é muito comum o investidor querer saber em quanto tempo ele

vai conseguir pagar tudo aquilo investido. A este período entre o momento do investimento e

o instante em que o montante do retorno supera o montante investido chamamos de

payback. Conforme exposto no exemplo abaixo seu cálculo é relativamente simples:

www.financasfacil.com

31

6. Métodos de Análise de Investimento

Fluxo de Caixa para o Sócio

Francisco Burckas

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

Ano 5

(11.000)

2.500

3.000

3.600

4.300

5.200

(8.500)

(5.500)

(1.900)

2.400

Fluxo de Caixa Acumulado

% do tempo corrido no último período considerado

44,2%

O Fluxo de Caixa Acumulado é obtido pela somatória do fluxo de caixa acumulado até o ano

anterior e o fluxo de caixa do ano analisado. Por exemplo:

Fluxo de Caixa no Ano 0

(11.000)

+ Fluxo de Caixa no Ano 1

2.500

= Fluxo de Caixa Acumulado Ano 1

(8.500)

Nota-se que no Ano 4, o fluxo de caixa acumulado é positivo, o que significa que neste ano o

investidor ultrapassaria o retorno sobre o capital investido; portanto, o payback do projeto em

questão é de pouco mais de 3 anos.

Sabendo que ao final do Ano 3, restavam apenas R$ 1.900 mil para atingir o payback e que no

Ano 4 é esperada a geração de R$ 4.300 mil de fluxo de caixa, podemos dizer que são

necessários aproximadamente 44,2% (1.900 ÷ 4.300) do fluxo do Ano 4 para atingir o payback.

Considerando um ano de 365 dias, 44,2% representam 161 dias (365 X 44,2%)

aproximadamente. Deste modo, podemos concluir que o payback deste projeto é de

aproximadamente 3 anos e 161 dias (ou 3 anos, 5 meses e 11 dias).

Alguns autores chamam este modelo de payback nominal ou somente payback.

6.4. Payback descontado

O payback descontado segue exatamente o mesmo modelo do payback nominal, no entanto

ao invés de analisar o fluxo de caixa nominal (fluxo antes de ser descontado), o payback

descontado é calculado com base no fluxo de caixa descontado conforme segue (supondo uma

taxa de desconto de 10%):

Fluxo de Caixa para o Sócio

FC

(1+i) t

Fluxo de Caixa Acumulado

Ano 0

Ano 1

Ano 2

Ano 3

Ano 4

Ano 5

(11.000)

2.500

3.000

3.600

4.300

5.200

(11.000)

2.273

2.479

2.705

2.937

3.227

(8.727)

(6.248)

(3.543)

(606)

2.621

% do tempo corrido no último período considerado

18,8%

Fazendo a mesma análise anterior, concluímos que o payback decontado do projeto é de

aproximadamente 4 anos e 69 dias (ou 4 anos, 2 meses e 9 dias).

www.financasfacil.com

32

6. Métodos de Análise de Investimento

Francisco Burckas

6.5. Ponto de Equilíbrio

O ponto de equilíbrio contábil indica a Receita e/ou volume de vendas mínimos necessários

para que o lucro seja nulo.

A análise do ponto de equilíbrio contábil impacta diretamente na relação entre a receita e o

lucro. Trata-se de uma análise bastante simplificada dos resultados da empresa, porém de

grande valia para o investidor. É pela observação do ponto de equilíbrio que o investidor pode

verificar o quão distante ele está do risco de obter prejuízo ou o quanto falta para chegar ao

lucro.

A análise do ponto de equilíbrio contábil trabalha com somente quatro variáveis:

Preço (P): preço líquido unitário de venda.

Volume (V): quantidade de produto / serviço vendido.

Gastos Fixos (GF): são independentes em relação ao volume de vendas, ou seja,

tendem a ser um mesmo valor, não importando o valor/volume de vendas.

Gastos Variáveis (GV): são totalmente dependentes do volume de vendas, crescem ou

diminuem na mesma proporção das vendas.

Nota: por simplificação e pela própria natureza das contas do resultado é comum a análise

do ponto de equilíbrio adotar a linha de custos como Gastos Variáveis e as despesas como

Gastos Fixos.

A Receita (R) é determinada pela multiplicação do preço pelo volume:

R=PxV

O total de Gastos Variáveis (GV) é determinado pela multiplicação do Gasto Variável Unitário

(GVu) pelo Volume de Vendas:

GV = GVu x V

Assim como dito, os Gastos Fixos tendem a se manterem constantes, de tal modo que:

(-)

=

(-)

=

Receita

Gastos Variáveis

Margem Bruta (MB)

Gastos Fixos

Lucro

=PxV

= GVu x V

= R – GV

= GF

= (P x V) – (GVu x V) – GF

Igualando o Lucro à zero, para determinar o ponto de equilíbrio chega-se à seguinte equação:

0 = (P x V) – (GVu x V) – GF

www.financasfacil.com

33

6. Métodos de Análise de Investimento

Francisco Burckas

Esta equação pode ser reescrita de diversas formas; entre elas:

Em função do Volume

VPE =

GF

.

(P – GVu )

Em função da Receita

RPE =

GF

.

% MB

* %MB = Margem Bruta (MB) ÷ Receita (R) ou (P-GVu) ÷ R

O cálculo do Ponto de Equilíbrio em função do Volume (V) pressupõe a existência de Preço (P)

médio constante, o que nem sempre reflete a realidade da empresa, a qual pode trabalhar

com preços diferentes em decorrência da sazonalidade ou da diversificação da linha de

produtos.

Nota-se que o cálculo do ponto de equilíbrio em função da receita não considera as variáveis

Volume (V) e Preço (P), deste modo é de grande utilidade principalmente quando analisamos

empresas prestadoras de serviço em que o volume e o preço de venda não podem ser

claramente definidos e/ou sintetizados em uma única variável.

Para exemplificar, o gráfico abaixo ilustra o comportamento dos Gastos e Receita em função

do volume de vendas considerando as seguintes variáveis:

R$

Preço Unitário (P)

= R$ 40,0

Gasto Variável Unitário (GVu) = R$ 20,0

Gasto Fixo (GF)

= R$ 10.000,0

40.000

Receita

Gasto Total

Gasto Fixo

Gasto Variável

35.000

30.000

Ponto de Equilíbrio

25.000

20.000

15.000

10.000

5.000

0

0

250

500

750

1.000

Volume

No gráfico é possível observar que o ponto de equilíbrio é atingido com o volume de venda de

500 unidades, o que equivale à receita de R$ 20.000. À medida que a empresa apresenta

resultados acima deste nível, o lucro tende a ser cada vez maior assim como resultados abaixo

do Ponto de Equilíbrio tendem a prejuízos cada vez maiores.

6.7. Formação de Preço

O preço é dos elementos mais difíceis de definir. A decisão por trabalhar com o preço certo

pode definir o sucesso ou o fracasso de um negócio. Juntamente com o volume de vendas, o

preço é o fator crucial para a geração de receita na empresa.

Na decisão sobre o preço a ser praticado são postos em pauta a forma de atuação dos

concorrentes, o comportamento da demanda, a conjuntura sócio-econômica, a análise dos

www.financasfacil.com

34

6. Métodos de Análise de Investimento

Francisco Burckas

custos e despesas, entre outros fatores que podem ser resumidos em três análises: i. análise

de mercado; tipologia do empreendimento; e iii. rentabilidade.

Análise de Mercado: estuda o comportamento do consumidor em relação aos preços

praticados, bem como sua percepção de valor agregado em relação aos demais

produtos/serviços.

Tipo de Empreendimento: empresas que trabalham com preços menores tendem a ganhar no

giro, vendendo mais; já empresas que trabalham com o giro mais lento tendem a ter um

produto/serviço melhor que justifique a prática de um preço mais elevado. Hotéis econômicos,

por exemplo, trabalham com preços mais baixos e taxas de ocupação mais elevadas, enquanto

hotéis de luxo possuem taxas de ocupação mais moderadas e preços mais altos.

Rentabilidade: de nada adianta a empresa trabalhar com preços adequados ao tipo de

empreendimento e mercado se estes não forem capazes de gerar receita superior aos gastos e

remunerar o investimento feito pelos sócios.

A definição de preço com base na rentabilidade é talvez o meio mais objetivo de estabelecer a

tarifa a ser praticada. Uma das formas de calcular o preço é pelo método da inversão,

adaptado para a hotelaria por Hubbart. Consiste em analisar “de trás para frente” o resultado

e a rentabilidade esperada no negócio, considerando todos os custos, gastos e volume

esperado para finalmente calcular qual é a receita e a diária média necessária para atingir tal

rentabilidade.

Abaixo é apresentado um exemplo simplificado do modelo de Hubbart, onde se estima

primeiro o retorno que o investidor espera ter no negócio para em seguida apurar os custos e

despesas do hotel. Esta análise exprime a Receita necessária para atingir tal retorno, rateandoa entre a estimativa de pernoites vendidas (120 UHs vendidas em média por dia X 360

dias/ano)

Retorno Esperado/Exigido no Ano

+ Despesas

+ Custos

= Receita Esperada

÷ Vendas estimadas de UHs

= Preço da Diária Média (R$)

R$ mil

3.000

1.500

1.500

6.000

43.200

139

Observa-se que a Diária Média de R$ 139 não demonstra necessariamente um preço praticável

no mercado se, por exemplo, houver outros hotéis similares praticando diárias mais baixas.

Entretanto o investidor, caso trabalhe com este preço, somente atingiria o retorno esperado

de R$ 3.000 mil vendendo 43.200 pernoites.

Se por um lado este método permite criar uma estratégia de aplicação de preços conforme as

necessidades do investidor, norteando-o para o preço mínimo a ser praticado sem que o hotel

deixe ser rentável; por outro lado desconsidera demais fatores como os preços de mercado,

bem como a disposição do consumidor e a compatibilidade com o tipo de negócio, os quais

também devem ser considerados.

www.financasfacil.com

35

7. Controles

Francisco Burckas

7. Controles

7.1. Funções e Métodos de Controle

Conforme descrito na Introdução, o controle de uma empresa tem como função verificar e

mensurar se os objetivos e as metas traçadas durante o planejamento foram atingidas e, caso

contrário, analisar as causas que desviaram a empresa da linha planejada, dando suporte para

que sejam tomadas atitudes corretivas, procurando sempre minimizar as diferenças entre o

planejado e o realizado.

É também função do controle financeiro assegurar que as informações contidas nas

Demonstrações Financeiras estejam corretamente contabilizadas.

Neste sentido, é importante atentar a seis erros potenciais que as Demonstrações Financeiras

estão sujeitas:

Integridade: Refere-se a itens não demonstrados. Deve-se atentar para que todos os

movimentos financeiros sejam registrados. (Todos os fatos ocorridos estão refletidos

nas Demonstrações Financeiras?)

Validade: Remete à validade dos itens registrados e a sua existência efetiva. (Os

movimentos apresentados nas Demonstrações Financeiras refletem fatos efetivamente

ocorridos?)

Registro: Trata-se de registros imprecisos feitos nas Demonstrações Financeiras como,

por exemplo, a contabilização de uma despesa de um projeto que deveria ser

contabilizado no ativo. (Os movimentos apresentados nas Demonstrações Financeiras

estão corretamente registrados?)

Cutoff: Refere-se ao período de competência do lançamento. Os registros devem

refletir o real momento em que ocorreram. (O período relativo aos movimentos

apresentados nas Demonstrações Financeiras reflete o período de competência?)

Apresentação: Refere-se à apresentação incorreta ou inteligível das demonstrações

contábeis. Ex: não apresentar as notas explicativas necessárias para a compreensão do

método de depreciação do imobilizado.

Valorização: Refere-se à valoração dos itens. (O valor das contas no Balanço refletem o

valor correto de contabilização?)

Para garantir prevenção aos erros potenciais acima arrolados é importante que as empresas

tenham um bom sistema de controle interno, o qual deve trabalhar com mecanismos diversos

para assegurar que os ciclos financeiros sejam realizados corretamente, evitando desvios.

A seguir são apresentados alguns exemplos de controles para os diferentes ciclos financeiros:

www.financasfacil.com

36

7. Controles

Ciclo

Financeiro

Gastos

Francisco Burckas

Principais Contas

Objetivo de Controle

Forma de Controle