3/12/2014

CEAP

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

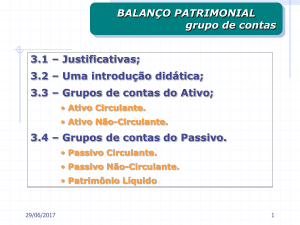

BALANÇO PATRIMONIAL

o Balanço Patrimonial, conforme estabelecem os artigos 178 a 185 da LSA, deve representar

de forma quantitativa e qualitativa a posição financeira e patrimonial da empresa, a qual é

composta por bens, direitos e obrigações em um determinado momento.

Em linguagem contábil, débito é o nome dado à parte da operação

que registra onde os recursos são aplicados, e crédito designa a parte

da operação que registra a origem desses recursos.

1

3/12/2014

O sistema que registra o duplo aspecto das operações — débito ou aplicação,

de um lado, e crédito ou origem, de outro — é denominado método das

partidas dobradas. Ele é chamado assim porque o mesmo valor é registrado

duas vezes, uma a débito e outra a crédito. Os valores são registrados duas

vezes para que fique consignado onde os recursos foram aplicados (débito) e

de onde se originaram (crédito). Assim, o valor total debitado é sempre igual

ao creditado, pois em toda operação há sempre obrigatoriedade de

equivalência monetária entre o total das origens e o das aplicações.

Conceito de conta

Podemos observar que os valores envolvidos nas operações citadas — dinheiro, saldo

bancário, títulos de crédito, veículo e lucro — divergem nos mais variados aspectos.

Para que esses valores e muitos outros, no curso das operações da empresa, possam ser

mais facilmente identificados, e para que se possa também totalizá-los separadamente, é

necessário que eles sejam intitulados, recebendo uma denominação particular, imutável e

caracterizadora de sua natureza física, jurídica ou econômico-financeira.

Para essa denominação, em linguagem técnica, usa-se a palavra conta. Assim, a conta

Caixa abrangeria toda movimentação de dinheiro, todas as dívidas relacionadas com compras

de mercadorias ou matérias-primas a prazo seriam agrupadas na conta Duplicatas a Pagar (ou

Fornecedores), e assim por diante.

2

3/12/2014

Contas devedoras e contas credoras

Na análise de cada operação, as contas intituladoras dos valores representativos das origens dos

recursos são denominadas contas credoras, enquanto as intituladoras dos valores

representativos das aplicações são chamadas contas devedoras.

Assim, podemos estabelecer as seguintes relações:

Lançamento

O registro contábil efetuado nos livros ou fichas adequados, de acordo com normas específicas,

denomina-se lançamento. Assim, quando quisermos fazer um lançamento, identificaremos:

a. o débito ou as contas devedoras, apontando e intitulando os valores no qual foram aplicados os

recursos;

b. o crédito ou as contas credoras, apontando e intitulando os valores representativos da origem

ou fonte dos recursos.

Nos exemplos já apresentados, teremos:

1 Compra de um carro por $ 10.000, metade à vista ($ 5.000) e

metade a prazo (duas notas promissórias de $ 2.500 cada):

2 Pagamento de um dos títulos representativos da dívida:

3 Venda do mesmo carro por $ 12.000 (com lucro de $ 2.000):

Conta devedora (aplicação):

3

3/12/2014

Saldos das contas

Uma conta que em uma operação figura como fonte de recursos (crédito), em outra pode

representar aplicação de recursos (débito).

Dessa forma, para sabermos, em determinado momento, o saldo de uma conta, temos

de somar, separadamente, os valores lançados a débito e os valores lançados a crédito e

apurar a diferença.

Quando o montante do crédito for maior, teremos um saldo credor. Em caso contrário

(montante do débito maior), o saldo será devedor.

Saldos devedores = Saldos credores

Em decorrência da equivalência, em cada operação registrada, entre o total das aplicações

(débito) e o total das origens (crédito), haverá sempre rigorosa igualdade entre a soma dos

saldos devedores e a dos saldos credores.

Cada conta só pode ter um tipo de saldo

Pelos exemplos já apresentados e por raciocínio análogo em outras operações, notamos que a conta Caixa, em

determinados casos, funciona como aplicação de recursos e é, por isso, debitada; em outros casos, funciona como

origem de recursos e é creditada.

Entretanto, seu saldo será sempre devedor (excesso dos débitos em relação aos créditos). Isso se explica pelo

fato de essa conta não poder originar (crédito) um volume maior de recursos do que o que foi aplicado (débito) nela.

Seguindo esse mesmo raciocínio, apresentarão sempre saldo devedor as contas representativas das aplicações em:

• Bens - móveis, utensílios, estoques, máquinas, veículos etc.

• Direitos - duplicatas a receber, saldos bancários, aplicações financeiras etc.

• Despesas - salários, juros, impostos, fretes, aluguéis etc.

A conta Títulos a Pagar, por seu turno, é creditada quando origina recursos (no ato do empréstimo), e é

debitada quando a empresa aplica recursos para liquidação da dívida.

Nessas condições, o saldo dessa conta só pode ser credor, pois a empresa não iria aplicar na liquidação dos

títulos um montante maior de recursos do que o originário do levantamento do empréstimo. Apresentarão sempre

saldo credor as contas típicas de origem de recursos:

• Obrigações - duplicatas a pagar, impostos a recolher, empréstimos bancários etc.

• Receitas - juros ativos, dividendos recebidos, receitas de aluguéis etc.

• Patrimônio Líquido - capital, lucros e reservas.

4

3/12/2014

Balancete = Relação de origens e aplicações

À relação que apresenta todas as contas com seus respectivos saldos denominamos balancete.

De um lado (o esquerdo), aparecem todas as aplicações de recursos feitas pela empresa

(saldos devedores); de outro (o direito), todas as origens de recursos (saldos credores) que

possibilitaram aquelas aplicações.

Enigmas decifrados

Agora, já temos condições de entender certos aspectos do balancete e dos saldos das contas que

pareciam, pelas explicações habituais, aparentemente incoerentes.

• Por que as contas de despesas (que têm uma conotação negativa) aparecem do mesmo lado que

as contas representativas dos bens ou dos direitos (que têm uma conotação positiva)?

Simplesmente porque as despesas, assim como os bens e os direitos, representam aplicação de

recursos, e, sob esse aspecto, passam a ser valores de natureza homogênea.

• Por que as obrigações (que têm conotação negativa) aparecem do mesmo lado que as contas

representativas do patrimônio líquido e das receitas (contas que têm conotação positiva)?

Porque todos esses valores representam origem de recursos e, sob esse prisma, passam a ser valores

de natureza homogênea.

5

3/12/2014

Agora, já podemos afirmar categoricamente que todos os conceitos básicos da Contabilidade, desde a

análise das operações a serem registradas e os respectivos lançamentos, passando pela determinação e

compreensão dos saldos das contas até chegar aos demonstrativos contábeis, são estruturados em função

do princípio da origem e aplicação de recursos

6

3/12/2014

Ativo é um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que resultem futuros benefícios econômicos

para a entidade.

No ativo, as contas devem ser dispostas em ordem decrescente de grau de

liquidez dos elementos nelas registrados.

Na companhia em que o ciclo operacional da empresa tiver duração maior

que o exercício social, a classificação no circulante ou não circulante terá

por base o prazo desse ciclo.

o ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios

(CPC 26, itens 66 e 68):

a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso

normal do ciclo operacional da entidade;

b) está mantido essencialmente com o propósito de ser negociado;

c) espera-se que seja realizado até 12 meses após a data do balanço; ou

d) é caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo se

encontre vedada durante pelo menos 12 meses após a data do balanço.

Os ativos circulantes incluem ativos (tais como estoque e contas a receber comerciais) que são

vendidos, consumidos ou realizados como parte do ciclo operacional normal mesmo quando não

se espera que sejam realizados no período de até 12 meses após a data do balanço.

7

3/12/2014

Todos os demais ativos devem ser classificados como não circulante.

O ativo não circulante é composto por ativo realizável a longo prazo,

investimento, imobilizado e intangível.

Apesar de não constar no novo texto da LSA, para efeito didático, agrupamos

"investimentos, imobilizado e intangível" como ativo permanente, inclusive por

ainda estar sendo utilizado na publicação de balanços por algumas companhias

de capital aberto e no envio de informações financeiras para publicação no site

da CVM. Alguns autores ainda mantêm este agrupamento em suas obras

(ASSAF NETO, 2010; IUDÍCIBUS, 2009).

Ativo realizável a longo prazo

Serão classificados os direitos realizáveis após o término do exercício

seguinte, assim como os derivados de vendas, adiantamentos ou

empréstimos a sociedades coligadas ou controladas, diretores,

acionistas ou participante no lucro da companhia, que não

constituírem negócios usuais na exploração do objeto da companhia.

8

3/12/2014

Investimentos (Ativo Permanente)

Serão classificadas as participações permanentes em outras sociedades e direitos de

qualquer natureza, não classificáveis no ativo circulante, e que não destinem à

manutenção da atividade da companhia ou da empresa.

Imobilizado (Ativo Permanente)

Serão classificados os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou exercidos

com essa finalidade. A nova redação da LSA dada pela Lei nº 11.638/07 estabelece que serão

classificados inclusive os bens decorrentes de operações que transfiram à companhia os

benefícios, riscos e controle. Exemplo desta situação são as operações de arrendamento

classificado como financeiro. Nesses casos o bem arrendado será tratado como vendido pela

arrendadora ou um terceiro diretamente à arrendatária, que o ativará e reconhecerá sua

dívida perante a arrendadora, e esta classificará o desembolso como um recebível.

Outra alteração na LSA é a vedação da prática de reavaliação espontânea de ativos. Em

contra partida, ao final de cada exercício deverá ser aplicada a análise de recuperabilidade

dos valores de seus ativos (impairment), segundo os critérios estabelecidos no CPC 01 Redução ao Valor Recuperável de Ativos.

Intangível (Ativo Permanente)

Serão classificados os direitos que tenham por objeto bens incorpóreos destinados à

manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de

comércio adquirido (goodwill).

Para ser registrado nesse subgrupo, é necessário que o ativo, além de incorpóreo,

seja separável, isto é, capaz de ser segregado ou dividido da entidade e vendido,

transferido, licenciado, alugado ou trocado, seja individualmente ou em conjunto

com um contrato, ativo ou passivo relacionado; ou então resulte de direitos

contratuais ou de outros direitos legais, quer esses direitos sejam transferíveis quer

sejam separáveis da entidade ou de outros direitos e obrigações. As companhias de

capital aberto já faziam a divulgação de forma segregada do valor dos ativos

intangíveis em seu Balanço Patrimonial em obediência à Deliberação CVM nº

488/05.

9

3/12/2014

Diferido (Ativo Permanente)

Neste subgrupo eram classificadas as despesas pré-operacionais e os gastos de

reestruturação que contribuiriam, efetivamente, para o aumento do resultado de mais

de um exercício social e que não configuravam tão somente uma redução de custos ou

acréscimo na eficiência operacional.

O subgrupo Diferido foi extinto pela Lei nº 11.941/09 (MP nº 449/08), dessa forma, a

partir de 5-12-2008 não são mais admitidos que os gastos das entidades em sua fase

pré-operacional sejam registrados em contas deste subgrupo patrimonial, devendo os

mesmos serem registrados diretamente no resultado como despesa do período.

O saldo existente em 31-12-2008 no ativo diferido que, pela sua natureza, não puder ser

alocado a outro grupo de contas, poderá permanecer no ativo sob essa classificação até

sua completa amortização, sujeito à análise sobre a recuperação de seus valores

(impairment - CPC 01). Alternativamente, é também admitida a possibilidade dos saldos

permanecerem nesse subgrupo até seu total desaparecimento, lembrando que a LSA

impede a amortização dos mesmos em prazo superior a dez anos.

Passivo é uma obrigação presente da entidade, derivada de eventos

já ocorridos, cuja liquidação se espera que resulte em saída de

recursos capazes de gerar benefícios econômicos.

De forma análoga em relação ao ativo, no passivo as contas devem

ser dispostas em ordem decrescente do grau de exigibilidade dos

elementos nelas registrados.

10

3/12/2014

O passivo deve ser classificado como circulante quando satisfizer qualquer dos

seguintes critérios (CPC 26, itens 69 e 70):

a) espera-se que seja liquidado durante o ciclo operacional normal da entidade;

b) está mantido essencialmente para a finalidade de ser negociado;

c) deve ser liquidado no período de até 12 meses após a data do balanço; ou

d) a entidade não tem direito incondicional de diferir a liquidação do passivo

durante pelo menos 12 meses após a data do balanço.

Alguns passivos circulantes, tais como contas a pagar comerciais e algumas

apropriações por competência relativas a gastos com empregados e outros custos

operacionais são parte do capital circulante usado no ciclo operacional normal da

entidade. Tais itens operacionais são classificados como passivos circulantes

mesmo que estejam para ser liquidados em mais de 12 meses após a data do

balanço.

Todos os outros passivos devem ser classificados como não

circulantes. Lembrando que na companhia em que o ciclo operacional

da empresa tiver duração maior que o exercício social, a classificação

terá por base o prazo desse ciclo.

11

3/12/2014

Com as recentes alterações na LSA, introduzidas pela Lei

nº 11.941/09 (MP nº 449/08), este grupo patrimonial

deixou de existir. O saldo porventura existente em 31-122008 deverá ser reclassificado para o passivo não

circulante em conta representativa de receita diferida,

evidenciando a receita diferida e o respectivo custo

diferido (LSA, art. 299-B).

Na equação patrimonial, o Patrimônio Líquido se constitui no valor

residual dos ativos da entidade depois de deduzidos todos os seus

passivos (PL = (BENS + DIREITOS) – OBRIGAÇÕES). Representam os

valores aplicados no empreendimento pelos sócios quotistas ou

acionistas e pelas reservas, lucros retidos ou prejuízos acumulados.

Consoante a Estrutura Conceitual o valor pelo qual o patrimônio

líquido é apresentado no balanço patrimonial depende da mensuração

dos ativos e passivos. Normalmente, o valor do patrimônio líquido

somente por coincidência é igual ao valor de mercado das ações da

entidade ou da soma que poderia ser obtida pela venda dos seus

ativos e liquidação de seus passivos numa base de item por item, ou

da entidade como um todo, numa base de continuidade operacional.

12

3/12/2014

Discriminará o montante subscrito e, por dedução, a parcela ainda não

realizada.

Serão classificadas aqui:

a) A contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de

emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do

capital social, inclusive nos casos de conversão em ações de debêntures ou partes

beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

c) o resultado da correção monetária do capital realizado, enquanto não capitalizado.

A Lei nº 11.638/07 eliminou no subgrupo Reservas de Capital as Subvenções e Doações para

Investimento, que deverão ser registradas diretamente no resultado, sendo vedado o seu registro

diretamente em conta de reserva de capital. A parcela do lucro resultante desta apropriação no

resultado não deverá ser distribuída, sob pena de perda dos respectivos incentivos fiscais.

Uma exceção para essa regra refere-se àqueles casos em que a

subvenção recebida pela companhia não é incondicional, sujeita,

portanto, a eventos futuros.

Nestas situações os valores recebidos serão contabilizados no

passivo, sendo levados ao resultado apenas quando atendidas as

exigências estabelecidas quando da concessão do mesmo.

Esta mesma Lei, ao extinguir a Reserva de Prêmio na Emissão de

Debêntures, trouxe a obrigação de esse prêmio ser tratado como

receita na DRE. Essa receita deve ser apropriada por regime de

competência e não de forma integral quando recebida em dinheiro.

13

3/12/2014

Nesta conta eram registradas as contrapartidas de aumentos de

valor atribuídos a elementos do ativo em virtude de novas

avaliações com base em laudos.

Com a Lei nº 11.638/07 ficou vedada a reavaliação espontânea de

ativos. Os saldos remanescentes das Reservas de Reavaliação

deverão ser mantidos no Patrimônio Líquido até a sua efetiva

realização ou estornados e levados a resultado até o final do

exercício em que a Lei entrou em vigor, ou seja, até 31-12-2008.

As contas constituídas pela apropriação de lucros da

companhia.

Dentro deste subgrupo foi criada pela Lei nº 11.638/07 a

Reserva de Incentivos Fiscais, que a assembleia geral poderá

constituir, por proposta dos órgãos de administração,

destinando parcela do lucro líquido decorrente de doações ou

subvenções governamentais para investimentos, a qual

poderá ser excluída da base de cálculo do dividendo

obrigatório (inciso I do caput do art. 202 da LSA).

14

3/12/2014

Esta conta foi criada pela Lei nº 11.638/09 e alterada logo em

seguida pela Lei nº 11.941/09 (MP nº 449/09). Nela deverão

ser lançadas, enquanto não computadas no resultado do

exercício em obediência ao regime de competência, as

contrapartidas de aumentos ou diminuições de valor

atribuído a elementos do ativo e do passivo, em decorrência

da sua avaliação a valor justo, nos casos previstos na LSA ou

em normas expedidas pela Comissão de Valores Mobiliários.

Os valores lançados nesta conta não transitaram ainda pelo

resultado.

A nova redação da LSA extinguiu a conta de Lucros Acumulados. Dessa

forma, no balanço patrimonial das sociedades anônimas deverá constar

apenas o saldo dos Prejuízos Acumulados, o que na prática já vinha sendo

adotado espontaneamente por muitas companhias.

Esta eliminação aplica-se unicamente às sociedades por ações, e não às

demais, e para os balanços do exercício social terminado a partir de 31 de

dezembro de 2008. Assim, saldos nessa conta precisam ser totalmente

destinados por proposta da administração da companhia no pressuposto de

sua aprovação pela assembleia geral ordinária. Essa conta continuará nos

planos de contas, e seu uso continuará a ser feito para receber o resultado

do exercício, as reversões de determinadas reservas, os ajustes de exercícios

anteriores, para distribuir os resultados nas suas várias formas e destinar

valores para reservas de lucros.

15

3/12/2014

Algumas contas apresentadas no Balanço Patrimonial têm o

objetivo de ajustar os valores de outras contas ou grupo de

contas a que pertencem, de forma que seja evidenciado o seu

real valor. Dessa forma, os saldos devedores ou credores de

todas as contas retificadoras deverão ser apresentados como

valores redutores das contas ou grupo de contas que lhes

deram origem.

A seguir, as principais contas retificadoras do Balanço

Patrimonial.

: provisão para cobrir as perdas

estimadas na cobrança das contas a receber. Cabe observar que esta provisão

não pode ser deduzida do Resultado, para efeito de apuração do Imposto de

Renda, à exceção dos casos tipificados no RIR/99 (arts. 340 a 343).

: esta operação demonstra a responsabilidade da

empresa que efetuou o desconto pelo pagamento das duplicatas ao banco, caso

seu cliente falte ao pagamento no vencimento. Essas duplicatas descontadas não

devem figurar no passivo, pois não existe ainda a dívida por parte da empresa. A

dívida junto à instituição financeira só existirá em caso de não pagamento das

duplicatas pelos clientes no vencimento dos títulos.

16

3/12/2014

: destina-se a registrar o valor

dos itens de estoques que estiverem a um custo superior ao valor de mercado.

A Lei das S/A estabelece que o valor contábil dos ativos deve ser comparado com o seu valor de mercado,

devendo permanecer registrado o menor deles. Isto inclui, inclusive, os estoques de mercadorias, títulos e valores

mobiliários e outros bens e direitos que possam ser avaliados por seu valor de mercado.

Entretanto, essa provisão também deixou de ser dedutível, para fins fiscais, conforme o art. 13, inciso I da Lei nº

9.249/95.

: destina-se a registrar as perdas conhecidas

em estoques e calculadas por estimativa, relacionadas aos estoques obsoletos

e, também, para dar cobertura a diferenças físicas.

: destina-se a registrar a estimativa de perdas,

quando comprovadas como permanentes, a exemplo dos investimentos em

empresas que entraram em processo de falência.

: perda do valor dos direitos que têm por objeto

bens físicos sujeitos a desgastes ou perda de utilidade por uso, ação da

natureza ou obsolescência.

: perda do valor, decorrente da sua exploração, de direitos cujos

objetos sejam recursos minerais e florestais.

: perda do valor do capital aplicado na aquisição de direitos.

17

3/12/2014

: a amortização destes ativos deverá ser feita em prazo não

superior a dez anos, a partir do início da operação normal ou do exercício em

que passem a ser usufruídos os benefícios deles decorrentes. Deve ser

registrada a perda do capital aplicado quando abandonados os

empreendimentos ou atividades a que se destinavam, ou comprovado que

essas atividades não poderão produzir resultado (LSA - art. 183, § 3º).

Para efeito de atendimento à legislação do Imposto de Renda (RIR/99, art.

327), tratando-se de despesas de organização pré-operacionais ou préindustriais, a amortização não poderá ser feita em prazo inferior a cinco anos.

: valor a ser deduzido do capital social.

: valor deduzido dos elementos do Patrimônio

Líquido.

: ações da companhia que forem adquiridas pela

própria sociedade. Devem ser destacadas no Balanço Patrimonial como

dedução da conta do Patrimônio Líquido que registre a origem dos

recursos aplicados na sua aquisição.

18

3/12/2014

Quando o valor do Passivo for maior que o valor do Ativo, o

resultado é denominado Passivo a Descoberto.

Portanto, a expressão Patrimônio Líquido deve ser

substituída por Passivo a Descoberto, e o mesmo deverá ser

demonstrado após o Ativo. (Res. CFC 847/1999 e CFC

1.049/2005)

No caso de Patrimônio Líquido negativo (quando o valor das obrigações

para com terceiros é superior ao dos ativos) utilizava-se, por força

das Resoluções CFC 847/1999 e CFC 1.049/2005, a expressão "Passivo a

Descoberto".

Exemplo:

Total do Ativo - R$ 1.500.000,00

Total das Obrigações - R$ 2.000.000,00

Passivo a Descoberto - R$ 1.500.000,00 menos R$ 2.000.000,00 = (R$

500.000,00).

Ativo

Circulante

Realizável a Longo Prazo

Permanente

TOTAL DO ATIVO

Passivo a Descoberto

Patrimônio Líquido

Capital Social

Reservas

Prejuízos Acumulados

TOTAL DO PASSIVO A DESCOBERTO

TOTAL: ATIVO + PASSIVO A DESCOBERTO

Passivo

Circulante

Exigível a Longo Prazo

TOTAL DO PASSIVO

19

3/12/2014

Entretanto,

a partir de 02.06.2010, a Resolução CFC 1.283/2010 revogou diversos

dispositivos anteriores, dentre os quais as Resoluções CFC 847/1999 e 1.049/2005.

Desta forma, para as demonstrações contábeis encerradas a partir da publicação do novo texto

normativo não mais será necessário alterar a nomenclatura do Patrimônio Líquido, quando ele se tornar

negativo.

Assim, a demonstração do PASSIVO A DESCOBERTO será apresentada na forma usual, como segue:

Ativo

Passivo

Circulante

Circulante

Não Circulante

Não Circulante

Realizável a Longo Prazo

Patrimônio Líquido (Passivo a Descoberto)

Investimentos

Capital Social

Imobilizado

Reservas

Intangível

Prejuízos Acumulados

TOTAL DO ATIVO

TOTAL DO PASSIVO

20