IPCA: Inércia, Câmbio, Expectativas e Preços Relativos

Este boxe examina o comportamento recente

do IPCA, a partir da contribuição dos principais

fatores que explicam sua dinâmica, com destaque

para a evolução das expectativas de inflação e para

o comportamento dos preços relativos entre o grupo

de bens cujos preços são determinados livremente

pelo mercado e aqueles administrados por contrato

e monitorados.

Como enfatizado em documentos anteriores

do Banco Central, a aceleração da taxa de inflação

iniciada no segundo semestre de 2002 está

relacionada aos impactos da perda de confiança na

evolução da economia brasileira e da forte elevação

da aversão ao risco nos mercados internacionais,

ambas ocorridas naquele ano. Nesse processo, no

acumulado em doze meses, a inflação elevou-se de

7,5% em agosto de 2002 até atingir o máximo de

17,2% em maio de 2003. É de se destacar, todavia, a

trajetória de queda observada a partir desse mês. A

ação da política monetária, em um contexto de

melhora progressiva das expectativas em relação ao

futuro da economia, conseguiu reduzir de forma

consistente a inflação, trazendo a variação acumulada

do IPCA em doze meses para 5,2% em maio de 2004,

o menor valor desde julho de 1999.

IPCA, inflação livre, administrados e projeção Carta Aberta

Acumulado em doze meses

% 24

20

16

12

8

4

0

Jan Mar Mai Jul

2002

Set Nov Jan Mar Mai Jul

2003

IPCA

Administrados

100 |

Relatório de Inflação

|

Junho 2004

Set Nov Jan Mar Mai

2004

Livres

Projeção Carta

Além disso, como pode ser visto no gráfico

ao lado, essa trajetória de redução da inflação acabou

seguindo aquela projetada na Carta Aberta do

Presidente do Banco Central ao Ministro da Fazenda,

de 21 de janeiro de 2003. Embora, no acumulado

em doze meses, a inflação efetiva tenha sido

ligeiramente maior que a projetada para o início de

2003, há a partir daí uma reaproximação entre as

curvas, e a diferença inicial acaba por se reverter no

início de 2004, quando a inflação acumulada em doze

meses fica abaixo da projetada (5,3% contra 7,2%,

respectivamente, em abril de 2004). Tomando-se o

período como um todo, percebe-se que as duas

curvas têm evoluído de forma bastante próxima. Esse

desempenho evidencia não apenas uma boa

performance dos modelos de previsão do Banco

Central, mas também que a inflação permanece em

sua trajetória de convergência para as metas.

Para avaliar o comportamento dos

principais fatores inflacionários ao longo desse

período, foi realizado um exercício de

decomposição da taxa de inflação acumulada em

doze meses, tal como efetuado anteriormente nas

cartas abertas. O exercício usa estimações dos

modelos estruturais para três momentos: junho de

2003 (trimestre em que a inflação acumulada

atingiu o pico); dezembro de 2003 (equivalente à

inflação do ano-calendário de 2003) e março de

2004 (trimestre já fechado em que a inflação

acumulada foi mais baixa). O gráfico abaixo

decompõe a variação do IPCA de cada período nos

seguintes componentes: i) depreciação cambial; ii)

inércia herdada da parcela da inflação que excedeu

a meta no período anterior (calculada para junho/

2003 e março/2004 via interpolação das metas de

cada ano); iii) expectativas de inflação acima da

meta; iv) inflação dos preços livres, excluídos os

efeitos dos itens anteriores; e v) inflação dos preços

administrados, excluídos os efeitos dos itens “i” e

“ii”. O gráfico seguinte apresenta a participação

de cada um desses componentes no total do IPCA.

Decomposição da Inflação acumulada em doze meses

18

16,6

16

14

12

9,3

10

8

5,9

6,6

5,9

4,9

6

4

4,3

2,1

1,5

1,7

2

1,0

2,0

1,1

1,7

1,0

0,1

0

-1,1

-2

IPCA

Inércia

Junho/03

Expectativa

-1,1

Repasse cambial

Dezembro/2003

Inflação livre*

Inflação administrados**

Março/2003

* Excluindo repasse cambial, inércia e expectativas.

** Excluindo repasse cambial e inércia.

Junho 2004

|

Relatório de Inflação

| 101

Decomposição da inflação acumulada em doze meses

Participação no total do IPCA

100,0%

100%

82,7%

80%

63,7%

60%

39,9%

40%

26,1%

12,6%

9,2%

20%

18,4%

16,9%

12,0%

12,2%

17,6%

17,8%

0,9%

0%

-11,9%

-20%

-18,1%

IPCA

Inércia

Expectativa

Junho/03

Repasse cambial

Dezembro/2003

Inflação livre*

Inflação administrados**

Março/2003

* Excluindo repasse cambial, inércia e expectativas.

** Excluindo repasse cambial e inércia.

Refletindo a trajetória já enfatizada, o gráfico

mostra que a taxa de inflação passou de 16,6%, em

junho de 2003, no acumulado em doze meses, para

5,9%, em março de 2004. As elevadas taxas de inflação

no último trimestre de 2002 e no primeiro trimestre de

2003 tiveram forte impacto nos trimestres seguintes,

por meio dos mecanismos inerciais. Por isso, o

componente de inércia, descontando-se a meta, foi o

que mais contribuiu para o aumento de preços nos

dois últimos períodos de análise – 5,9 pontos

percentuais para a inflação nos doze meses encerrados

em dezembro de 2003 e 4,9 para o período até março

de 2004, respondendo por 63,7% e 82,7%,

respectivamente, do IPCA de cada período.

O efeito da variação cambial sobre a inflação

foi estimado em 2,0 pontos percentuais no primeiro

período, representando 12,2% do IPCA. Esse

resultado advém dos mecanismos de repasse

defasados da variação cambial ocorrida em 2002,

quando a taxa de câmbio partiu de uma média de

R$2,50/US$1,00 no segundo trimestre e alcançou

RS$3,68/US$1,00, em média, nos últimos três meses

do ano. Com a reversão da depreciação cambial,

esse fator apresenta contribuição deflacionária nos

dois períodos subseqüentes.

Em virtude do choque em 2002, houve

significativa deterioração das expectativas de

inflação. Isso foi refletido no aumento da

contribuição para o IPCA da parcela das expectativas

que excedeu a meta do primeiro para o segundo

período analisado – de 12,6% para 18,4%. A partir

de meados de 2003, com a recuperação da confiança

na condução macroeconômica, a mediana das

expectativas de inflação para os próximos doze

102 |

Relatório de Inflação

|

Junho 2004

Mediana das expectativas do IPCA

doze meses à frente e trajetória das metas

meses caiu fortemente, convergindo para a trajetória

das metas ajustadas conforme mostra o gráfico

abaixo. Em conseqüência, observou-se a redução da

contribuição das expectativas acima da meta para a

inflação acumulada em doze meses encerrada em

março de 2004, para 16,9% do IPCA.

16

14

12

10

8

6

4

2

0

jan/02

mai/02

set/02

jan/03

mai/03

set/03

Mediana das expectativas

jan/04

mai/04

Meta

Distribuição das expectativas do

IPCA doze meses à frente

1,2

1,0

0,8

0,6

0,4

0,2

0,0

4,0

4,8

5,5

6,2

7,0

7,7

8,4

IPCA 12 jun 2003

IPCA 12 dez 2003

IPCA 12 mar 2004

9,1

9,9

10,6

A análise acima se restringe ao exame da

contribuição para a inflação da mediana das

expectativas do mercado. Entretanto, o regime de

metas enquanto mecanismo de coordenação de

expectativas tem sua eficácia determinada não

apenas pelo comportamento da mediana, mas de todo

o espectro de expectativas inflacionárias dos agentes

econômicos.

Para suprir essa lacuna, o gráfico ao lado

apresenta a densidade de probabilidade das

expectativas de inflação do mercado para os

próximos doze meses nas mesmas três datas de corte

discutidas no exercício de decomposição: junho de

2003, dezembro de 2003 e março de 2004. Dessa

forma, agregamos mais informação à análise sobre

o papel das expectativas, permitindo examinar como

sua convergência ou sua dispersão contribuiu para a

evolução do nível de preços. Entre junho e dezembro

de 2003, observa-se que não apenas a mediana das

expectativas de inflação recuou em cerca de 1 ponto

percentual, como também as previsões mais

pessimistas (superiores a 8%) deram lugar a

expectativas mais próximas da mediana, o que fez

com que a curva de distribuição perdesse peso na

cauda superior e se elevasse no centro. Ou seja,

houve uma redução importante no grau de ceticismo

do mercado com relação à convergência da inflação

para a trajetória das metas. Entre dezembro e março,

ocorreu um novo recuo da mediana, acompanhada

nesta situação por um ligeiro aumento das caudas

superior e inferior da distribuição – graficamente,

corresponde à redução da altura do centro da

distribuição. Tomando-se o período inteiro,

entretanto, é visível que a condução da política

monetária logrou melhorar consideravelmente o

conjunto de expectativas para a inflação.

Por fim, deve-se destacar a evolução dos

preços livres e dos administrados por contratos e

monitorados. A participação de ambos os grupos foi

maior no primeiro período, quando eles contribuíram

Junho 2004

|

Relatório de Inflação

| 103

com 39,9% e 26,1% para o IPCA, respectivamente.

Nos dois outros períodos, a parcela dos preços livres

foi significativamente menor e permaneceu

relativamente estável (1,1 e 1,0 ponto percentual).

Já os preços administrados apresentaram uma

tendência consistente de redução em sua participação

no aumento do nível de preços em cada período,

indicando que a pressão maior sobre a inflação

exercida por esse grupo ao longo dos últimos anos

vem se dissipando.

Como mostra o gráfico ao lado, desde

meados de 1995, o grupo dos preços administrados

tem apresentado aumento significativamente maior

que o dos preços livres. Esse comportamento foi

influenciado por diversos fatores, tais como: i) o

processo de privatização de alguns serviços públicos;

ii) a retirada de subsídios para alguns itens que fazem

parte do grupo dos administrados; iii) o aumento do

preço do petróleo no mercado internacional; e iv) a

desvalorização da taxa de câmbio, com a flutuação

do Real a partir de 1999. Em conseqüência, vem

ocorrendo desde então um processo de mudança de

preços relativos na economia, que tem marcadamente

afetado a taxa de inflação.

Razão entre preços administrados e livres 1993-2004

Base: Jan/93=100

1,9

1,7

1,5

1,3

1,1

0,9

Set/03

Mai/04

Jan/03

Set/01

Mai/02

Jan/01

Mai/00

Set/99

Jan/99

Set/97

Mai/98

Jan/97

Set/95

Mai/96

Jan/95

Set/93

Mai/94

Jan/93

0,7

Além da pressão direta sobre o nível de

preços, existe ainda um outro efeito desse processo.

Como os preços administrados apresentam uma

dinâmica com forte componente backward-looking

(alguns itens são reajustados, em parte, com base na

variação passada dos IGPs), além de grande

dependência dos preços internacionais do petróleo

e elevado componente de repasse cambial, esse

ajustamento de preços relativos determina um maior

grau de persistência da taxa de inflação, exigindo

maior esforço do Banco Central no combate aos

efeitos secundários do aumento de preços e

implicando maior custo em termos de produto no

processo de desinflação.

IPCA, inflação livre e inflação administrados

Acumulado em doze meses

40

35

30

25

20

15

10

5

IPCA

104 |

Relatório de Inflação

Livres

|

Junho 2004

Mai/04

Dez/03

Jul/03

Set/02

Administrados

Fev/03

Abr/02

Jun/01

Nov/01

Jan/01

Mar/00

Ago/00

Out/99

Mai/99

Dez/98

Jul/98

Fev/98

Set/97

Abr/97

Nov/96

Jun/96

Jan/96

0

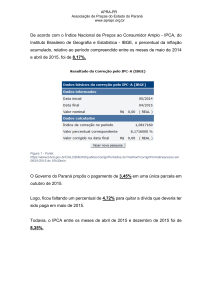

É importante, então, que o realinhamento de

preços convirja para a meta de inflação para que esse

efeito sobre o produto seja reduzido ou evitado e a

pressão sobre a inflação seja menor. O gráfico ao

lado sinaliza, porém, que isso pode estar ocorrendo

– o processo de mudança de preços relativos, em

curso desde 1995, parece estar se estabilizando. Há

uma convergência no aumento dos dois grupos de

preços para a meta e pela primeira vez desde a adoção

do regime de metas para a inflação a elevação dos

preços administrados foi menor que a dos livres, no

acumulado em doze meses – 4,7% e 5,3%,

respectivamente, em maio.

Junho 2004

|

Relatório de Inflação

| 105