Contabilidade

SENAI-SP, 2009

Trabalho elaborado pela Escola SENAI Roberto Simonsen do Departamento Regional

de São Paulo

Coordenação Geral

Coordenação

João Roberto Campaner

Laur Scalzaretto

Nivaldo Ferrari

Organização

Editoração

Alexandre Vancin Takayama

Adriana Ribeiro Nebuloni

Dennis Vinicius Fabrício

Simone Dalcorso

Escola SENAI Roberto Simonsen

Rua Monsenhor Andrade, 298 – Brás

CEP 03008-000 - São Paulo, SP

Tel. 11 3322-5000 Fax. 11 3322-5029

E-mail: [email protected]

Home page: http://www.sp.senai.br

Sumário

Introdução

3

O que é contabilidade

5

O novo perfil do profissional contábil

13

Demonstrações financeiras e relatórios contábeis

17

Referências

79

Introdução

História da contabilidade

A história da contabilidade é tão antiga quanto à própria história da civilização. Está

ligada às primeiras manifestações humanas da necessidade social de proteção à

posse e de perpetuação e interpretação dos fatos ocorridos com o objeto material de

que o homem sempre dispôs para alcançar os fins propostos.

Deixando a caça, o homem voltou-se à organização da agricultura e do pastoreio. A

organização econômica acerca do direito do uso do solo acarretou em separatividade,

rompendo a vida comunitária, surgindo divisões e o senso de propriedade. Assim, cada

pessoa criava sua riqueza individual.

Ao morrer, o legado deixado por esta pessoa não era dissolvido, mas passado como

herança aos filhos ou parentes. A herança recebida dos pais denominou-se patrimônio.

O termo passou a ser utilizado para quaisquer valores, mesmo que estes não tivessem

sido herdados.

A origem da Contabilidade está ligada a necessidade de registros do comércio. A

atividade de troca e venda dos comerciantes semíticos requeria o acompanhamento

das variações de seus bens quando cada transação era efetuada. As trocas de bens e

serviços eram seguidas de simples registros ou relatórios sobre o fato. Mas as

cobranças de impostos, na Babilônia já se faziam com escritas, embora rudimentares.

À medida que o homem começava a possuir maior quantidade de valores, preocupavalhe saber quanto poderiam render e qual a forma mais simples de aumentar as suas

posses; tais informações não eram de fácil memorização quando já em maior volume,

requerendo registros.

3

Foi o pensamento do "futuro" que levou o homem aos primeiros registros a fim de que

pudesse conhecer as suas reais possibilidades de uso, de consumo, de produção etc.

Com o surgimento das primeiras administrações particulares aparecia a necessidade

de controle, que não poderia ser feito sem o devido registro, a fim de que se pudesse

prestar conta da coisa administrada.

É importante lembrarmos que naquele tempo não havia o crédito, ou seja, as compras,

vendas e trocas eram à vista. Posteriormente, empregavam-se ramos de árvore

assinalados como prova de dívida ou quitação. O desenvolvimento do papiro (papel) e

do cálamo (pena de escrever) no Egito antigo facilitou extraordinariamente o registro

de informações sobre negócios.

Ao longo do tempo com a Revolução Industrial tanto a contabilidade como a ciência da

administração foi se desenvolvendo, sendo que na última, a idéia fundamental

prevalece até os nossos dias. Essa pequena demonstração evidência que a

contabilidade independe de leis fiscais, pois possui origens, princípios e métodos que

devem ser respeitados para um bom desempenho fornecendo aos interessados um

retrato fiel do patrimônio.

4

O que é contabilidade

Para uns uma ciência, para outros uma arte, portanto contabilidade é um instrumento

da função administrativa que tem como finalidade controlar o patrimônio das entidades,

apurar resultado e prestar informações sobre o patrimônio das entidades.

1. Campo de aplicação

Aplica-se a contabilidade as entidades econômicas-administrativas, também chamadas

de aziendas. Essas entidades, para atingir seus objetivos, sejam eles econômicos ou

sociais se utilizam bens patrimoniais e necessitam de um órgão administrativo que

execute os atos necessários a seus fins. Portanto, uma entidade é qualquer pessoa

física ou jurídica detentora de um patrimônio.

A Pessoa Física é o indivíduo ou Pessoa Natural enquanto a Pessoa Jurídica é o

indivíduo de existência abstrata. Porém tanto a Pessoa Física como a Pessoa Jurídica,

ao possuir um patrimônio, passarão a assumir a condição de entidade econômicoadministrativa ou azienda.

2. A quem interessa a informação contábil

A informação contábil interessa aos sócios, acionistas e quotistas para acompanhar o

investimento feito na empresa da qual participam. Aos administradores diretores e

executivos de diversos escalões para avaliar, acompanhar e tomar decisões para o

bom andamento dos negócios da empresa. Aos bancos, capitalistas e emprestadores

de dinheiro para avaliar o grau de risco de seu investimento ou empréstimo. Ao

governo e instituições governamentais para apuração e recolhimento de impostos,

planejamento de investimentos e política econômica. Portanto a informação contábil

interessa as Pessoas Físicas e Jurídicas para controle de seu patrimônio e

investimento.

5

3. Finalidade da informação contábil

Controle da movimentação patrimonial, compras, vendas, cancelamentos, descontos,

transferências, depósitos, despesas, receitas, lucro, e prejuízo. Planejamento da carga

de impostos, de investimentos, implantação, orçamento e estruturação. Portanto a

finalidade da informação contábil é o controle, planejamento e a organização da gestão

patrimonial.

À medida que as necessidades de controle foram surgindo, a contabilidade foi criando

instrumentos para o registro de todos os fatos que afetam o patrimônio de uma

entidade. Em alguns momentos da história da contabilidade, surgiram dúvidas quanto

ao melhor critério de registro de determinadas transações. Diante disso, os primeiros

contadores tiveram de fazer algumas opções, que acabaram sendo adotadas pelos

demais colegas, ficando como regras, que passaram a ser seguidas e aceitas por

todos.

Essas regras básicas que foram adotadas denominamos Princípios Contábeis e hoje

formam o arcabouço teórico que sustenta toda a contabilidade.

Princípios Fundamentais de Contabilidade significam, então, as regras em que se

assentam toda a estrutura teórica para a escrituração e análise contábil. Abaixo uma

breve explicação de forma prática como os princípios devem ser utilizados pelo

contador.

Podemos classificar os princípios fundamentais em duas categorias:

•

Postulados;

•

Convenções.

Postulados

Postulados significam os elementos vitais, elementos básicos, em que se estruturam

toda a contabilidade atual. São as condições essenciais para o desenvolvimento da

contabilidade.

6

São os postulados:

Entidade:

Este postulado diz que a contabilidade de uma entidade (empresa, pessoa, entidade

filantrópica) não pode ser confundida com a contabilidade dos membros que a

possuem.

Em outras palavras, a escrituração de uma empresa tem de ser completamente

dissociada da escrituração de seus proprietários.

Continuidade:

Este postulado diz que a empresa deve ser avaliada e, por conseguinte, ser

escriturada, na suposição de que a entidade nunca será extinta. Os ativos dessa

empresa serão avaliados partindo desse pressuposto. Deste modo, se uma empresa

estiver sendo encerrada, se estiver terminando suas atividades empresariais, os

critérios de avaliação de seus ativos será diferente. Este postulado existe para

possibilitar também a apuração de resultados periódicos.

Convenções

As convenções são tidas como restrições aos princípios contábeis. São também

consideradas normas de caráter prático que devem ser observadas, como guias,

facilitando o trabalho do contador. Não são consideradas geradoras de definições de

critérios contábeis.

Objetividade:

O contador deve ser objetivo. Quando efetuar uma escrituração de um fato, ele precisa

alicerçar-se de elementos objetivos, visando tirar o máximo possível de subjetividade

no lançamento contábil. O valor deve ter um documento hábil que avalie o lançamento,

o objeto deve ser passível de mensuração, e o contador não deve imprimir marca

pessoal na avaliação do objeto.

Conservadorismo:

Proveniente de uma visão bem antiga do contador, que até acabou fazendo nossa

imagem, esta convenção diz que na dúvida o contador deve optar pela forma mais

conservadora de escrituração. Uma regra prática do conservadorismo: na dúvida,

lançar todas as despesas sempre que possível. Já com a receita, caso haja dúvida,

não lançar.

7

Materialidade:

Esta convenção está ligada basicamente à análise do custo/benefício da informação. O

contador deve sempre buscar a exatidão numérica no lançamento, desde que o custo

dessa exatidão não seja prejudicial a empresa. Valores grandes e relevantes devem

ter análise muito mais acurada do que os valores pequenos, que podem ser tratados

de forma mais simples e resumida.

Consistência ou uniformidade:

Esta convenção é tão importante que poderia ser considerada um princípio. Ela diz

que, depois que o contador adotou determinado critério de avaliação de um ativo ou

passivo, ele deverá adotar esse critério consistentemente ao longo dos anos. Deve

aplicar esse critério uniformemente no tempo. A possibilidade de mudança de critério

adotado é possível, desde que seja evidenciado em nota explicativa e que as

mudanças efetuadas não sejam de forma nitidamente repetitiva.

Comentários:

Os princípios fundamentais de contabilidade fazem parte do arcabouço básico da

Teoria da Contabilidade. Esses são os princípios aceitos ainda hoje. Nada impede,

porém, de que esses princípios não venham a ser modificados ao longo do tempo. A

contabilidade é uma metodologia extremamente prática e as necessidades de

informações dos diversos usuários da informação contábil podem alterar-se com o

passar do tempo. Com isso poderão ser revistos alguns princípios, como poderão ser

criados outros e extinguidos alguns. Aos contadores cabe a discussão permanente

sobre eles, a verificação de que eles são atuais e não estão sendo hoje um entrave às

modernas necessidades de informações.

Evidenciação:

Um dos requisitos da contabilidade atual é o perfeito entendimento da peças contábeis.

Ao expormos o patrimônio e os ganhos do último período nas demonstrações

contábeis, é possível que um item ou outro não esteja claro só com a exposição do

número. Faz-se necessário então uma explicação adicional.

Essa explicação deverá ser dada, ainda que de outra forma.

8

Função da contabilidade

A função da Contabilidade é verificar em determinado momento se a atividade da

empresa está sendo produtiva, aumentando o patrimônio, apresentando lucros ou se

está estagnada, sem apresentar melhorias. Resumindo, pode-se dizer que a função da

Contabilidade é comparar o estado anterior com o estado atual para determinar o

resultado das atividades e definir como agir melhor futuramente.

A função da Contabilidade é registrar, classificar, demonstrar, auditar e analisar todos

os fenômenos que ocorrem no patrimônio das entidades, objetivando fornecer

informações, interpretações e orientação sobre a composição e as variações do

patrimônio, para a tomada de decisões de seus administradores.

Visamos assim, demonstrar a importância do tema: “A Responsabilidade Técnica e

Social do Contador nas Organizações”. As transformações causadas pelos avanços

tecnológicos, científicos e pela globalização, exigem uma nova postura dos

profissionais inseridos no mercado de trabalho. Assim também tem sido com a área

contábil. A contabilidade vem sofrendo modificações e precisa estar sempre

acompanhando as necessidades das empresas, pois é ela que registra, calcula,

controla e serve de apoio para muitas decisões empresariais, sendo considerada a

linguagem universal dos negócios. Em meio a todas essas transformações, o

conhecimento contábil se torna mais importante na medida em que os gestores das

organizações necessitam cada vez mais de informações mais complexas. E é o

contador que vai produzir as informações necessárias aos usuários da contabilidade. É

de sua responsabilidade não só manter a entidade burocraticamente, mais trazer

informações úteis para a tomada de decisões.

E com a vigência do novo código civil suas responsabilidades tanto social como

técnica aumentaram muito, uma vez que o contador tornou-se co-responsável e

responde solidariamente pelos seus atos dolosos.

O contador é parte fundamental do desenvolvimento da sociedade, portanto, buscar

atualização profissional e ter um comportamento ético, é a resposta para o sucesso.

Responsabilidades do contador

Ao prestar serviços profissionais, o contador assume responsabilidades éticas e

sociais.

9

As responsabilidades éticas são descritas pelo código de ética profissional, por regras

de outros grupos profissionais e por regulamentos das juntas contábeis de cada

estado.

Na atualidade o papel do contador está muito além de simplesmente identificar

problemas. De fato, ele tem que conhecer a empresa e atuar no sentido de corrigir as

falhas existentes dentro do processo de gestão. Com isso, ele ajuda no

desenvolvimento da organização e contribui para o aperfeiçoamento de sua

competitividade.

Código de ética profissional do contabilista

O código de ética profissional dos contabilistas e dos auditores independentes do

Brasil estabelecem as normas éticas que devem ser observadas pelos profissionais da

área contábil.

Os parágrafos abaixo versam sobre os deveres e das proibições ao contabilista,

segundo CFC (2006, p. 8, 9,10).

Art.2º - São deveres do contabilista:

I - Exercer a profissão com zelo, diligência e honestidade, observada a legislação

vigente e resguardados os interesses de seus clientes e/ou empregadores, sem

prejuízo da dignidade e independência profissionais;

II – Guardar sigilo sobre o que souber em razão do exercício profissional lícito,

inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou

quando solicitado por autoridades competentes, entre estas os conselhos regionais de

contabilidade;

Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo;

IV - Comunicar desde logo, ao cliente ou empregador, em documento reservado,

eventual circunstância adversa que possa influir na decisão daquele que lhe formular

consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores;

V – Inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso;

VI - Renunciar as funções que exerce, logo que positiva falta de confiança por parte do

cliente ou empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses dos mesmos não sejam prejudicados;

VII – Se substituído em suas funções, informar ao substituto sobre o fatos que devam

chegar ao conhecimento desse, a fim de habilita-lo para o bom desempenho das

funções a serem exercidas;

10

VIII – Manifestar, a qualquer tempo, a existência de impedimento para o exercício da

profissão;

IX – Ser solidário com os movimentos de defesa da dignidade profissional, seja

propugnada por remuneração condigna, seja zelando por condições de trabalho

compatíveis com o exercício ético-profissional da contabilidade e seu aprimoramento

técnico.

Art.3º - No desempenho de suas funções, é vedado ao contabilista:

I – Anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que

resulte a diminuição do colega, da organização contábil ou da classe, sendo sempre

admitida a indicação de títulos, especializações, serviços oferecidos, trabalhos

realizados e relação de clientes;

II – Assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo

moral ou desprestígio para a classe;

III – Auferir qualquer provento em função do exercício profissional que não decorra

exclusivamente de sua prática lícita;

IV – Assinar documentos ou peças contábeis elaborados por outrem, alheio a sua

orientação, supervisão e fiscalização;

V – Exercer a profissão, quando impedido, ou facilitar, por qualquer meio, o seu

exercício aos não habilitados ou impedidos;

VI – Manter a organização contábil sob forma não autorizada pela legislação

pertinente;

VII – Valer-se de agenciador de serviços, mediante participação desse nos honorários

a receber;

VIII - Concorrer para a realização de ato contrário à legislação ou destinado a fraudá-la

ou praticar, no exercício da profissão, ato definido como crime ou contravenção;

IX – Solicitar ou receber do cliente ou empregador qualquer vantagem que saiba para

aplicação ilícita;

X - Prejudicar, culposa ou dolosamente, interesse confiado a sua responsabilidade

profissional;

XI – Recusar-se a prestar contas de quantias que lhe forem, comprovadamente,

confiadas;

XII – Reter abusivamente livros, papéis ou documentos, comprovadamente a sua

guarda;

XIII – Aconselhar o cliente ou o empregador contra disposições expressas em lei ou

contra os princípios fundamentais e as normas brasileiras de contabilidade editadas

pelo conselho federal de contabilidade;

XIV _ Exercer atividade ou ligar o seu nome a empreendimentos com finalidades

ilícitas;

11

XV - Revelar negociação confidencial pelo cliente ou empregador para acordo ou

transação que, comprovadamente, tenha tido conhecimento;

XVI – Emitir referência que identifique o cliente ou empregador, com quebra de sigilo

profissional, em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles;

XVII - Iludir ou tentar iludir a boa fé do cliente, empregador ou de terceiros, alterando

ou deturpando o exato teor de documentos, bem como fornecendo falsas informações

ou elaborando peças contábeis inidôneas;

XVIII – Não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de

Contabilidade, depois de regulamente notificado;

XIX – Intitular-se com categoria profissional que não possua, na profissão contábil;

XX – Elaborar demonstrações contábeis sem observância dos Princípios

Fundamentais e das Normas Brasileiras de contabilidade editadas pelo Conselho

Federal de Contabilidade;

XXI – Renunciar à liberdade profissional, devendo evitar quaisquer restrições ou

imposições que possam prejudicar a eficácia e correção de seu trabalho;

XXII – Publicar ou distribuir, em seu nome, trabalho cientifico ou técnico do qual não

tenha participado.

12

O novo perfil do profissional

contábil

O Brasil é um dos principais países do Mercosul, com isso, os profissionais contábeis

devem estar mais conscientes de sua importância nos cenários econômico e social,

buscando a renovação para vencer as novas competições e desafios gerados pelo

mercado.

O profissional contábil precisa ser visto como um comunicador de informações

essenciais à tomada de decisões, pois a habilidade em avaliar fatos passados,

perceber os presentes e predizer eventos futuros pode ser compreendido como fator

preponderante ao sucesso empresarial.

Por muito tempo o contador foi visto e ainda continua sendo pelos microempresários

como um funcionário indireto do governo, apenas para cálculos e preenchimentos de

guias e formulários para atender o fisco. Dentro da nova tendência mundial, o

profissional contábil deverá mostrar que sua função não deixou de ser importante nos

aspectos econômicos e sociais.

Apesar de a informática substituir o homem em alguns aspectos, a capacidade para

interpretar os números e tomar decisões continua sendo requerida pela sociedade

humana pelo cientista do patrimônio, com conhecimentos científicos, de ordem

superior, requerido por um profissional competente e gabaritado.

O objetivo principal da Contabilidade é fornecer informação econômica relevante para

que cada usuário possa tomar suas decisões e realizar seus julgamentos com

segurança.

O novo perfil do contador moderno é de um profissional que precisa acumular

conhecimentos, ou seja, que tenha consciência de que a maior remuneração exige

qualidade de trabalho e para conseguir tal conhecimento necessita de estudo, com

13

aplicação, tem que ser tecnicamente inteligentes e ter capacidade criativa; ter alta

integridade, e ter iniciativa; ter coragem, ética, visão de futuro, habilidade de

negociação, agilidade, segurança para resolver os problemas que surgem, capacidade

de aprender a lidar com mudanças, idéias de melhoria, flexibilidade, capacidade de

inovar e criar, sobretudo na sua área de atuação, interagir e estudar as realidades

políticas, sociais e financeiras, saber orientar as empresas para o melhor caminho de

forma que elas sobrevivam aos fortes abalos gerados pela globalização da economia,

o poder de manipular conhecimentos é o ponto chave das grandes decisões.

As modificações que estão ocorrendo e que alcançam à cultura contábil são as

seguintes:

•

Avanço prodigioso da informática.

•

Internacionalização dos mercados e que imprimem modificações nos

procedimentos de concorrência através de preços e qualidade.

•

Declínio considerável da ética e da moral.

•

Facilidade extrema da comunicação.

•

Relevância dos aspectos sociais.

•

Abusiva concentração da riqueza.

•

Aumento considerável dos índices de miséria.

•

Necessidade de preservar o planeta em suas condições ecológicas, grandes

esforços de harmonização de princípios e normas.

Com isso pode-se afirmar que as empresas estão em constantes desafios e que há

necessidade de muita competência, habilidade e criatividade dos profissionais

contábeis para superar as expectativas dos clientes.

Dimensionar a ação social das empresas é um dos desafios atual do profissional

contábil, saber quais as informações que serão prestadas, qual a melhor maneira e o

que evidenciar, são indagações que encontrará resposta na criação do balanço social,

um relatório de análise com potencialidade para auxiliar na gestão interna dos

empreendimentos, dirigido a gestão interna e a sociedade.

14

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

15

16

Demonstrações financeiras e

relatórios contábeis

Algumas definições básicas

Relatório contábil é a exposição resumida e ordenada de dados colhidos pela

contabilidade. Os relatórios obrigatórios são aqueles exigidos por lei, sendo

conhecidos como demonstrações financeiras.

Relatórios contábeis obrigatórios

A Lei das Sociedades por Ações estabelece que, ao fim de cada exercício social (ano)

a diretoria fará elaborar, com base na escrituração contábil as seguintes

demonstrações financeiras (ou contábeis):

•

Balanço Patrimonial;

•

Demonstração do Resultado do Exercício;

•

Demonstração de Lucros e Prejuízos Acumulados ou Demonstrações das

Mutações do Patrimônio Líquido;

•

Demonstrações das Origens e Aplicações de Recursos

Patrimônio

Patrimônio é o conjunto de bens, direitos e obrigações podendo pertencer a uma

pessoa física ou jurídica.

Componentes patrimoniais

O conjunto de bens e direitos é representado pelo ativo, e ao conjunto de obrigações

representado pelo passivo, do confronto do ativo e do passivo surge o patrimônio

líquido, e seu respectivo valor chama-se balanço patrimonial.

17

A representação gráfica ao patrimônio ficaria assim:

Gráfico Patrimonial

Bens:

Obrigações:

Terrenos

Duplicata a pagar

Máquinas

Impostos a pagar

Direitos:

Duplicatas a receber

Contas a receber

Ativo

O ativo é o conjunto de bens e direitos decorrentes de transações passadas que

permitam serem transformadas em geração de caixa. Geração de caixa é a utilização

de recursos disponíveis, para obter os fins que a pessoa jurídica tem por objetivo.

São bens para empresas, todo material móvel ou imóvel que ela dispõe, e executa

suas atividades para alcançar seus objetivos. Exemplo: estoques, veículos, máquinas,

imóveis etc.

Portanto podemos afirmar que: Bens podem ser classificados em móveis e imóveis.

Exemplo:

Bens móveis: máquinas, equipamentos, mercadorias.

Bens imóveis: edifícios, construções, árvores.

Direito: São bens de nossa propriedade que se encontram em poder de terceiros.

Exemplo: duplicatas a receber, títulos a receber, clientes etc.

Passivo

O passivo representa o conjunto das obrigações que são de responsabilidade da

empresa. Normalmente, além de seus próprios recursos a empresa necessita de

recursos de terceiros que são provenientes de compra a prazo de materiais,

mercadorias e/ou serviços, financiamentos bancários, contas a pagar, etc. Esses

capitais, de terceiros tomados pela empresa, para obtenção de seus objetivos

previstos, constituem obrigações contraídas que deverão ser quitadas em algum

momento previamente determinado.

18

Portanto podemos afirmar que: Obrigações: são bens de propriedades de terceiros que

se encontram em nosso poder.

Patrimônio líquido:

Ao iniciar uma sociedade, os sócios transferem à empresa recursos representados por

bens e ou direitos, sendo esses recursos agregados ao patrimônio da empresa com a

finalidade de propiciar o início das atividades. O patrimônio líquido pode ser

considerado como a diferença entre o ativo e o passivo e seria, a princípio, o que os

proprietários da entidade teriam a receber ou a pagar em caso de extinção da

sociedade. Como verificamos o patrimônio líquido surge pela diferença entre ativo e

passivo. O patrimônio líquido é composto pêlos seguintes elementos:

•

Capital social;

•

Capital a integralizar ou realizar;

•

Capital integralizado ou realizado;

•

Lucro ou prejuízo acumulado;

•

Reservas.

Exemplo: Carlos e José resolveram constituir uma sociedade, cuja atividade será uma

loja de material de construção. Capital inicial 100.000, cabendo a cada sócio 50% do

valor combinado. O contrato foi elaborado e registrado na junta comercial. A

escrituração no razão fica assim:

Data: 12/0l/99

Debita: capital a integralizar

Credita: capital social

Histórico: subscrição do capital

Social conf. Registro

Na junta comercial

Assim constituídas cotas

De 1,00 cada:

Carlos 50% ---- 50.000

José

50% ---- 50.000

A demonstração do patrimônio no gráfico patrimonial com o ativo, passivo e o

patrimônio líquido e seus respectivos valores chama-se balanço patrimonial.

19

Exemplo:

Balanço Patrimonial

Ativo

Passivo

Veículos

20,00 Contas a pagar

6,00

Contas a receber

10,00 Impostos a pagar

4,00

Terrenos

12,00 Salários a pagar

8,00

Duplicatas a receber

14,00 Títulos a pagar

18,00

Dinheiro em caixa

16,00

Móveis

4,00

Total

76,00 Total

Patrimônio líquido

40,00

76,00

Equação patrimonial

O patrimônio por ser um conjunto de bens, direitos e obrigações, deve ser

demonstrado de forma simples a fim de transmitir as informações desejadas pêlos

interessados.

Portanto a equação patrimonial seria:

Patrimônio líquido = Ativo - Passivo

Observe que o ativo é representado pelos bens, e direitos e o passivo pelas

obrigações.

O patrimônio líquido é considerado como uma espécie de obrigação não exigível da

entidade para com seus proprietários, em se tratando de pessoa jurídica são os seus

sócios ou acionistas. Conforme a composição do ativo e do passivo podemos

encontrar a seguintes situações patrimoniais:

1. Ativo > Passivo - patrimônio líquido positivo, favorável, superavitário. Nesse caso

podemos afirmar que a entidade tem riqueza própria.

2. Ativo < Passivo - patrimônio líquido negativo, desfavorável, deficitário. Nesse caso

podemos afirmar que a entidade não tem riqueza própria, vinda a caracterizar que

o passivo está a descoberto.

3. Ativo = Passivo - patrimônio líquido nulo, equilibrado. Nesse caso o ativo é

exatamente igual ao passivo. Temos uma situação equilibrada.

20

Vejamos um exemplo:

Balanço Patrimonial

ATIVO

Dinheiro em caixa

PASSIVO

8,00

Títulos a pagar

24,00

Máquinas

6,00

Impostos a pagar

12,00

Móveis

10,00

Subtotal

36,00

Patrimônio Líquido

(12,00)

Total

24,00

Total

24,00

Observação:

Neste caso temos um ativo de 24,00 contra um passivo de 36,00, isso nos mostra que

temos um passivo a descoberto de 12,00, portanto se resolvêssemos vender todo

nosso ativo ficaríamos devendo 12,00.

Balanço patrimonial

O Balanço Patrimonial reflete a posição financeira em determinado momento

(normalmente final do ano) de uma empresa.

No Balanço Patrimonial as contas são classificadas segundo os elementos do

patrimônio que registram e agrupadas de modo a facilitar o conhecimento e análise da

situação financeira.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos

elementos nelas registrados, e no passivo, em ordem decrescente de grau de

exigibilidade.

O Balanço Patrimonial é constituído de duas colunas: a coluna do lado direito é

denominada de Passivo e Patrimônio Líquido. A coluna do lado esquerdo é

denominado Ativo.

Balanço patrimonial

Ativo

Lado esquerdo

Passivo e patrimônio líquido

Lado direito

O Balanço Patrimonial é apresentado, normalmente, dividido em três grandes Grupos:

1. Ativo: compreende as aplicações de recursos, normalmente em bens e direitos;

2. Passivo: compreende as exigibilidades e obrigações;

21

3. Patrimônio líquido: representa a diferença entre o ativo e o passivo, representa,

portanto, o valor líquido da empresa.

Ativo

São todos os bens e direitos de propriedade da empresa, aliáveis em dinheiro, que

representam benefícios presentes ou futuros para a empresa.

Bens e direitos

Bens: Máquinas, estoques, terrenos, dinheiro (moeda), ferramentas, veículos,

instalações, etc. Os Bens podem ser divididos em tangíveis (quando tem corpo,

matéria) e intangíveis – incorpóreos (marca, ponto comercial, etc.).

Direitos: Contas a receber, duplicatas a receber, títulos a receber, ações depósitos

em contas bancárias títulos de crédito, etc. Os direitos podem ser vistos como bens de

posse de terceiros. Por exemplo, se a empresa tem contas a receber ela tem dinheiro

(bens) de posse de terceiros para receber no futuro. De maneira geral são papeis,

títulos etc.

Portanto, para ser Ativo, é necessário preencher os quatro requisitos simultaneamente:

1. Bens ou direitos;

2. De propriedade da empresa;

3. Mensurável monetariamente;

4. Benefícios presentes ou futuros.

Passivo e patrimônio líquido

Passivo exigível: evidencia toda a obrigação (divida) que a empresa tem com

terceiros: contas a pagar, fornecedores de matéria-prima (a prazo), imposto a pagar,

financiamentos, empréstimos, etc.

O Passivo é uma obrigação exigível, isto é, no momento em que a divida vencer, será

exigida (reclamada) a sua liquidação. Por isso é mais adequado denomina-los de

Passível Exigível.

Patrimônio líquido (PL) evidencia recursos dos proprietários aplicados no

empreendimento. O investimento inicial dos proprietários (a primeira aplicação) é

denominado contabilmente, Capital.

22

Outros acréscimos ao patrimônio líquido

O Patrimônio Líquido não cresce apenas com os novos investimentos dos

proprietários, mas também, e isto é mais comum, com os rendimentos resultantes do

capital aplicado. Este também é chamado LUCRO. O lucro resultante da atividade

operacional da entidade, obviamente, pertence, em ultima analise, aos proprietários

que investiram na empresa (remuneração ao capital investido). A parte do lucro

acumulado (retido) é adicionado ao Patrimônio Líquido. Dessa forma, as aplicações

dos proprietários vão crescendo.

Origens e aplicações

O lado do Passivo, tanto capital de terceiros (passivo exigível) como capital próprio

(patrimônio líquido) representa toda a fonte de recursos, toda a origem de capital.

Nenhum recurso entra na empresa se não for via Passivo ou Patrimônio Líquido.

O lado do ativo é caracterizado pela aplicação dos recursos originados no Passivo e

patrimônio líquido.

Assim, se a empresa tomar emprestado recursos de uma instituição financeira

(bancos, por exemplo) terá uma origem de recursos: Passivo. Todavia, os recursos

serão aplicados em algum lugar do ativo: estoques, máquinas, caixa, etc.

Daí, o lado do Ativo será sempre igual ao lado do passivo+ patrimônio líquido. Concluise que: Ativo = Passivo + Patrimônio Líquido.

Dessa forma, obtem-se a Equação Contábil Básica. Algebricamente, podemos definir:

Ativo = Passivo + Patrimônio Líquido

Ou

Ativo - Passivo = Patrimônio Líquido

O termo balanço decorre do equilíbrio Ativo= Passivo + Patrimônio Líquido, ou da

igualdade Aplicações = Origens.

Requisitos do balanço patrimonial

Cabeçalho: O balanço patrimonial é composto de um cabeçalho do qual constará:

•

Denominação da empresa;

•

Titulo da demonstração (balanço patrimonial);

•

Data de encerramento do balanço.

23

Corpo: o corpo do balanço é constituído por duas colunas: a da esquerda, que

chamamos Ativo, e a direita, que chamamos Passivo e Patrimônio Líquido (ou passivo,

conforme a lei).

Colunas comparativas: as demonstrações de cada exercício sejam publicadas com a

indicação dos valores correspondentes do exercício anterior.

Denominação da empresa:________________________________________________

BALANÇO PATRIMONIAL

ATIVO

BENS E DIREITOS

PASSIVO PL

Ano Atual

Ano Anterior

-

-

PASSIVO P. LÍQUIDO

Ano Atual

Ano Anterior

-

-

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

24

Exercícios

Complete as colunas:

1. _______________nula, ocorre quando o ativo for ________________ ao passivo.

2. Situação patrimonial ____________ ocorre quando o passivo é maior que o ativo.

3. Situação patrimonial _____________ ocorre quando o ativo é maior que o passivo.

4. Classifique-os: em contas de resultado (R) Contas patrimoniais (P).

( ) caixa

( ) despesas administrativas

( ) venda a vista

( ) venda a prazo

( ) bancos

( ) fornecedores

( ) móveis utensílios

( ) adiantamento de salário

( ) despesas de viagens

5. Quando surge o passivo a descoberto?

R:

6. Nos balanços patrimoniais, onde são classificadas as contas que apresentam os

capitais próprios?

R:

7. Qual situação patrimonial representa o passivo a descoberto?

R:

8. Classifique em bens, direitos e obrigações

( ) instalações

( ) impostos a recolher

( ) duplicata a receber

( ) títulos a pagar

( ) estoques

( ) máquinas / equipamentos

25

9. A empresa ganha uma receita, que situação patrimonial ocorre?

a) +caixa +PL

b) +passivo +PL.

c) +ativo +PL

d) +caixa +A

10. Monte o patrimônio, das empresas abaixo, identifique a situação e a equação

patrimonial:

a) Dinheiro em caixa

600,00

b) Dinheiro em banco

1400,00

c) Equipamentos

400,00

d) Veículos

400,00

e) Títulos a pagar

600,00

f) Impostos a pagar

400,00

Patrimonial Balanço

ATIVO

PASSIVO

Obrigações

Bens

Direitos

Patrimônio Líquido

Total

Total

a) Contas a receber

400,00

b) Caixa

400,00

c) Imóveis

200,00

d) Canavial

200,00

e) Fornecedores

1500,00

f)

700,00

26

Impostos a recolher

Balanço Patrimonial

ATIVO

PASSIVO

Obrigações

Bens

Direitos

Patrimônio Líquido

Total

Total

a) Bancos

400,00

b) Contas a receber

100,00

c) Estoque de mercadoria 200,00

d) Máquinas

300,00

e) Pomares

200,00

f)

Fornecedores

800,00

g) Dupl. A pagar

200,00

h) Contas a pagar

100,00

i)

150,00

Empréstimos a pagar

Balanço Patrimonial

ATIVO

PASSIVO

Obrigações

Bens

Direitos

Patrimônio Líquido

Total

27

11. Cite quatro características de Ativo.

1

2

3

4

12. Cite alguns usuários da contabilidade.

13. Descreva a diferença entre Patrimônio e Patrimônio Líquido.

Patrimônio:____________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Patrimônio Líquido:

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

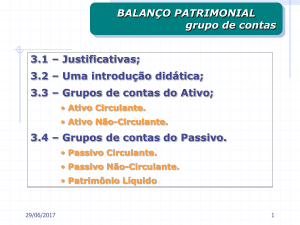

Balanço patrimonial: grupo de contas

Duas regras básicas orientam a distribuição de contas no Balanço Patrimonial:

Prazo: em contabilidade Curto Prazo significa normalmente o período de até um ano.

Grau de liquidez decrescente: os itens de maior liquidez são classificados em primeiro

plano. Os de menor liquidez aparecem em ultimo lugar.

28

O balanço patrimonial é uma demonstração muito usada por usuários externos a

empresas: bancos, governos, fornecedores, sindicatos e até mesmo donos da

empresa (sócios e acionistas).

Normalmente, esses usuários não precisam ser especialistas em contabilidade. Daí o

balanço patrimonial ser uma demonstração simples e fácil de ser entendida, pois visa

mostrar a situação econômico-financeira da empresa para leigos.

Assim, poderíamos iniciar relacionando tudo aquilo que a empresa receberá no curto

prazo (aquilo que será transformado em dinheiro) confrontando com tudo aquilo que

será pago no curto Prazo:

Ativo

Passivo

Itens que já são dinheiro ou que serão

transformados em dinheiro rapidamente (curto

prazo).

Todas as contas que serão pagas rapidamente no

curto prazo ou até 1 ano.

Como essas contas recebidas e pagas rapidamente se renovam constantemente

(estão sempre girando) foi dado o nome de Circulante (corrente), tanto para o Ativo

como para o passivo.

Ativo

Circulante

Recebe rapidamente

Recebe lentamente, no Longo Prazo

Passivo

Circulante

Paga-se rapidamente

Demora-se muito tempo para pagar

Se a empresa espera muito tempo para receber, poderíamos chamar esse grupo de

Realizável a Longo Prazo. E, por outro lado, demorando-se muito para pagar significa

um Exigível a Longo Prazo. Os itens que permanecem muito tempo dentro da empresa

daí serem chamados de permanentes.

Ativo

Circulante

Será transformado em dinheiro rapidamente

Passivo

Circulante

Será pago rapidamente no curto prazo

Realizável a Longo Prazo

Espera-se muito tempo para receber

Exigível a longo prazo

Demora-se muito tempo para pagar

Permanente

Normalmente não se vende, não se recebe, pois é

para uso.

Patrimônio Líquido

Não precisa pagar enquanto a empresa estiver em

continuidade.

29

Grupos de contas do ativo

Ativo circulante: o dinheiro (caixa ou bancos) que é o item mais líquidos é agrupado

com outros itens que serão transformados em dinheiro, consumidos ou vendidos a

curto prazo, ou seja, dentro de um ano: Contas a receber, investimentos temporários,

estoques. Este grupo denomina-se Ativo Circulante.

Disponível (caixas e bancos)

Contas a receber: são valores ainda não recebidos decorrentes de vendas de

mercadorias ou prestação de serviços a prazo.

Estoques: são mercadorias a serem revendidas.

Investimentos temporários: são aplicações realizadas normalmente no mercado

financeiro com excedente do caixa.

Deduções do circulante

Contas a receber: a parcela estimada pela empresa que não será recebida em

decorrência dos maus pagadores deve ser subtraída de contas a receber, com o titulo

Provisão para devedores duvidosos.

Parte das duplicatas a receber negociadas com as instituições financeiras com o

objetivo da realização financeira antecipada daqueles títulos deve ser subtraída de

contas a receber com o titulo de duplicatas descontadas.

Realizável em longo prazo

São os ativos de menor liquidez (transformam-se em dinheiro mais lentamente) que o

circulante.

Permanente

São aqueles ativos que dificilmente serão vendidos pois sua característica básica é

não se destinarem à venda.

No permanente, encontram-se prédios, instalações, equipamentos, moveis, utensílios

pelo seu valor bruto.

30

O permanente subdivide-se em três grupos:

1. Investimentos: as participações (que não se destinam a venda) em outras

sociedades (investimento em coligadas e controladas) e outras aplicações de

característica permanente que não se destinam á manutenção da atividade

operacional da empresa, tais como: imóveis alugados a terceiros (não de uso, mas

para renda) obras de arte, etc.

2. Imobilizado: as aplicações que tenham por objetivo bens destinados a manutenção

da atividade operacional da empresa, tais como: imóvel (onde esta sediada a

empresa), instalações, moveis e utensílios, veículos máquinas e equipamentos,

marcas e patentes, etc.

3. Diferido: são as aplicações de recursos em despesas ou gastos que contribuem

para a obtenção de receita ou para a formação de resultado de mais de uma

(vários) exercício social, tais como: gastos pré-operacionais, gastos de

reorganização, pesquisas e desenvolvimento de produtos, etc.

Grupo de contas do passivo

Passivo circulante

São as obrigações que normalmente são pagas dentro de um ano (curto prazo): contas

a pagar, dividas com fornecedores de mercadorias ou matérias-primas, os impostos a

recolher, os empréstimos bancários com vencimento nos próximos 360 dias, as

provisões (são as despesas incorridas, geradas, ainda não pagas, mas já

reconhecidas pela empresa: Imposto de Renda, férias, 13º salário, salários a pagar,

encargos sociais a pagar, etc.).

Exigível em longo prazo

São as dividas da empresa que serão liquidadas com prazo superior a um ano:

Financiamentos, títulos a pagar, debêntures, etc.

Patrimônio líquido

O PL representa os investimentos dos proprietários (capital) mais o Lucro acumulado,

no decorrer dos anos retidos na empresa.

31

Ativo

Circulante

São as contas que estão constantemente em giro –

em movimento – sendo que a conversão em

dinheiro será, no máximo, no próprio exercício

social

Realizável a longo prazo

São bens e direitos que se transformarão em

dinheiro um ano após o levantamento do balanço

Permanente

São bens e direitos que não se destinam a venda e

tem vida útil, no caso de bens, longa

Investimentos

São as inversões financeiros de caráter

permanente que geram rendimentos que não são

necessários a manutenção da atividade

fundamental da empresa

Imobilizado

São itens de natureza permanente que serão

utilizados para a manutenção da atividade básica

de empresa.

Diferido

São aplicações que beneficiarão resultados de

exercícios futuros

Passivo e patrimônio líquido

Circulante

São as obrigações exigíveis que serão liquidadas

no próximo exercício social: nos próximos 365 dias

após o levantamento do balanço.

Exigível a longo prazo

São as obrigações exigíveis que serão liquidadas

com prazo superior a um ano – dividas a longo

prazo.

Patrimônio Líquido

São os recursos dos proprietários aplicados na

empresa. Os recursos significam o capital mais o

seu rendimento lucros e reservas.

Ativo circulante

Disponibilidades:

•

Direitos realizáveis no curso do exercício social seguinte.

•

Aplicações de recursos em despesas do exercício seguinte.

Ativo realizável à longo prazo

•

Direitos realizáveis após o término do exercício seguinte.

•

Direitos derivados de adiantamentos ou empréstimos a sociedades coligadas ou

controladas, diretores, acionistas ou participantes no lucro da companhia, que não

constituírem negócios usuais na exploração do objeto da companhia.

Ativo permanente

Investimentos

Participações permanentes em outras sociedades e direitos de qualquer natureza, não

classificáveis no Ativo Circulante, ou Realizável a Longo Prazo que não se destinem à

manutenção da atividade da companhia ou empresa.

32

Imobilizado

Direitos que tenham por objeto bens destinados à manutenção das atividades da

companhia ou empresa, ou exercidos com esta finalidade, inclusive os de propriedade

comercial ou industrial.

Diferido

Aplicações de recursos em despesas que contribuirão para a formação do resultado de

mais um exercício social, inclusive juros pagos ou creditados aos acionistas durante o

período que anteceder o início das operações sociais.

Passivo

Passivo circulante

Obrigações da companhia, inclusive financiamentos para a aquisição de direitos do

Ativo Permanente quando vencerem no exercício seguinte.

Passivo exigível a longo prazo

Obrigações vencíveis em prazo maior do que o exercício seguinte.

Resultado de exercícios futuros

Receitas de exercícios futuros diminuídas dos custos e despesas correspondentes

Patrimônio líquido

Capital Social

Montante do capital subscrito e, por dedução, parcela não realizada.

Reservas de Capital

•

Ágio na emissão de ações ou conversão de debêntures e partes beneficiárias.

•

Produto da alienação de partes beneficiárias e bônus de subscrição.

•

Prêmios recebidos na emissão de debêntures, doações e subvenções para

investimentos.

•

Correção monetária do capital realizado, enquanto não capitalizada.

Reservas de Reavaliações

Contrapartida do aumento de elementos do Ativo em virtude de novas avaliações,

documentadas por laudo técnico.

33

Reservas de Lucros

Contas constituídas a partir de lucros gerados pela companhia.

Lucros ou Prejuízos Acumulados

Lucros gerados pela companhia, que ainda não receberam destinação específica.

Ciclo operacional e prazos em contabilidade

Entende-se como Ciclo operacional o período de tempo que uma indústria, por

exemplo, leva para produzir seu estoque, vende-lo e receber as duplicatas geradas na

venda, entrando em caixa. Em outras palavras, é o tempo que a empresa demora para

produzir, vender e receber o produto que ela fabrica.

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

34

Exercícios

Assinale a alternativa que contempla apenas obrigações:

a) Impostos a Pagar, Fornecedores e Duplicatas a Pagar.

b) Fornecedores, Clientes e Veículos.

c) Móveis, Bancos e Caixa.

Assinale a alternativa que contempla apenas Bens e Direitos:

a) Impostos a Pagar, Fornecedores e Duplicatas a Pagar.

b) Fornecedores, Clientes e Veículos.

c) Móveis, Bancos e Caixa.

Relacione as colunas, de forma adequada:

(a) Direitos

( ) Sócios

(b) Bens

( ) Duplicatas a Pagar

(c) Obrigações

( ) Veículos

(d) Capital Social

( ) Duplicatas a Receber

Estruture o balanço patrimonial da Cia. Simétrica em 31-12-XX:

Caixa 1.800,00 – fornecedores 4.000 – capital social 10.000 – máquinas 3.000 –

estoques 6.500 – financiamentos a pagar de longo prazo 7.320 – gastos préoperacionais 200 – lucros acumulados 3.400 – duplicatas a receber 3.400 – salários a

pagar 6.500 – participações em outras empresas 7.320 – contas a pagar 200 – prédios

4.000 – impostos a pagar no curto prazo 1.800 – títulos a pagar no longo prazo 3.000 –

títulos a receber no longo prazo 10.000.

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

ATIVO

Circulante

PASSIVO E PATRIMÔNIO LÍQUIDO

Circulante

Realizável a longo prazo

Exigível a longo prazo

Permanente

Investimentos

Imobilizado

Patrimônio Líquido

Diferido

35

Texto complementar

Contabilidade: Uma abordagem básica

Plano de Contas

A base para a eficaz elaboração das demonstrações contábeis é as diversas contas

constantes no plano de contas da Empresa, portanto, deve ter uma disposição

ordenada e adequada às necessidades da Empresa, sendo que, sua organização

facilita o trabalho de classificação, registro e análise das contas. A nomenclatura deve

ser clara, procurando sempre utilizar termos comuns às características da Empresa, e

as contas analíticas devem ser uma extensão das contas sintéticas, devendo conter os

seguintes elementos:

a) Elenco de Contas: conjunto de contas analíticas e sintéticas que compõem o

plano;

b) Função das Contas: conjunto de regras que determinam a utilização das contas.

A rotina para a elaboração do plano de contas compreende os seguintes passos:

•

Conhecimento adequado do tipo do negócio da empresa;

•

Porte da empresa, volume e tipo de transações;

•

Recursos materiais disponíveis na empresa ou da parte de quem vai processar o

sistema contábil;

•

Necessidade de informações dos usuários, internos ou externos, especialmente

quanto ao grau de detalhamento e saldos das transações mais relevantes para a

gerência dos negócios.

Legislação Fiscal

As informações contidas nos balancetes deverão auxiliar o correto cumprimento das

obrigações principais e acessórias, possuindo dados que permitam um bom

preenchimento da Declaração de Rendimentos, mantendo contas diferenciadas para

os impostos a compensar, a recuperar, contas a receber, a pagar, além de contas para

as despesas não dedutíveis, as receitas não tributáveis, os resultados de exercícios

futuros e as variações monetárias ativas e passivas.

Padronização Legal

Na elaboração do Plano de Contas deverá ser levada em consideração a necessidade

de publicação das Demonstrações Financeiras, que deverão obedecer à padronização

36

determinada pela Lei n.o 6.404/76, que visa resguardar os interesses dos acionistas,

fornecedores e das instituições de crédito e outros interessados.

Ramo de Atividade

É um fator determinante na decisão sobre o que deverá ser detalhado. Se a empresa

tem grande dispêndio com transportes, pode haver a necessidade de que tais gastos

venham a merecer seus registros em um grupo de contas apropriado, onde os mesmo

serão subdivididos por tipo de transporte. Este é apenas um exemplo, existindo muitos

outros que serão característicos de cada ramo de atividade.

Estrutura do Plano de Contas

No Ativo Circulante serão classificados todos os bens e direitos convertidos em

dinheiro, ou que se transformarão em tal até o término do exercício seguinte, podendo

ser subdividido em diversos subgrupos, como no exemplo acima.

Disponibilidades: serão classificados neste subgrupo os valores numerários

disponíveis em caixa e em estabelecimentos bancários com direito a imediata

utilização.

Créditos: subgrupo destinado à classificação de direitos a receber decorrentes de

vendas a prazo e outras operações similares efetuadas pela Empresa.

Estoques: serão classificadas neste subgrupo as mercadorias adquiridas para

revenda, itens para almoxarifado, matérias-primas, produtos em elaboração e estoque

de produtos acabados.

Despesas do Exercício Seguinte: serão classificadas neste subgrupo as despesas

cujo fato gerador ainda não ocorreu, mais que por terem sido pagas ou contratadas,

foram apropriadas na época do pagamento ou contratação. Ex.: Aluguéis a Apropriar,

Juros Pagos Antecipadamente, etc.

No Ativo Realizável a Longo Prazo, serão classificados os bens e direitos que serão

convertidos em dinheiro após o término do exercício seguinte.

Clientes a Longo Prazo: subgrupo destinado a classificação dos direitos a receber

decorrentes de transações efetuadas, cujo vencimento ocorrerá após o término do

exercício seguinte.

37

Investimentos a Longo Prazo: serão classificados neste subgrupo os valores

aplicados de caráter temporário em instituições credenciadas cujos prazos de resgate

sejam após o término do exercício seguinte.

Despesas de Exercícios Seguintes: serão classificadas neste subgrupo as despesas

cujo fato gerador ainda não ocorreu e acontecerão em exercícios futuros.

No Ativo Permanente são registrados os bens e direitos de caráter permanente na

empresa, ou seja, são bens utilizados nas suas operações ou para garantir o

patrimônio da Sociedade.

Investimentos: serão registradas neste subgrupo, as participações permanentes em

outras sociedades e outros investimentos que não se destinem à atividade principal a

empresa.

Imobilizado: serão registrados os bens destinados à manutenção das atividades da

empresa, ou que exerçam essa finalidade.

Diferido: serão registradas neste subgrupo as aplicações de recursos em despesas

que contribuirão para a formação de resultados de mais de um exercício social.

No Passivo Circulante serão registradas todas as obrigações a pagar pela Empresa

com vencimento até o término do exercício seguinte, tais como: fornecedores,

encargos fiscais e sociais, constituição de provisões, etc.

Empréstimos e Financiamentos: estas contas representam as obrigações da

empresa junto às instituições financeiras do país e do exterior, cujos recursos podem

ser destinados tanto para financiar imobilizações como para capital de giro.

Debêntures: estas contas representam títulos emitidos pela empresa com garantia de

certas propriedades, bens ou aval do emitente.

Fornecedores: serão registradas as compras efetivadas através das notas fiscais ou

faturas de matérias-primas, mercadorias e outros materiais. Normalmente se separa a

compra em "Nacionais" e "Estrangeiras".

Obrigações Fiscais: serão registradas as obrigações da empresa, junto ao

Governo(Federal, Estadual e Municipal), relativas a impostos, taxas e contribuições.

38

Outras Obrigações: serão registradas as obrigações da empresa com empregados e

respectivos encargos sociais, além de outras obrigações definidas com terceiros não

incluídas nos subgrupos anteriores.

Provisões Trabalhistas: serão registradas as obrigações com provisão de férias, 13°

salário e encargos com as mesmas.

Passivo Exigível a Longo Prazo: serão registradas todas as obrigações a pagar da

Empresa, cujos vencimentos só ocorrerão após o término do exercício seguinte.

Integram esse grupo, entre outras, as contas que representem as seguintes

exigibilidade: financiamentos, Debêntures, hipotecas, parcelamento de débitos fiscais,

etc.

Resultado de Exercícios Futuros: deverão ser registradas as receitas de exercícios

futuros, diminuídas dos custos e despesas a elas correspondentes. Podemos

classificar neste grupo, o valor contratado das vendas a prazo ou a prestação de

serviços, para recebimento em período base subseqüente, pelas empresas

imobiliárias, e por diminuição os custos efetivos. Também são aqui contabilizados os

juros e demais receitas financeiras recebidas antecipadamente.

No Patrimônio Líquido, serão registrados os recursos dos sócios injetados na

Empresa como Capital Social, mais o resultado das operações, compreendendo

portanto, o Capital e as Reservas, sendo subdividido em:

Capital Social: será aqui descriminado o montante subscrito e por dedução a parcela

ainda não realizada do capital social da Empresa, compreendendo o valor dos

recursos investidos pelos proprietários e será modificado, quando houver alteração do

contrato social.

Reservas de Capital: serão classificadas como reservas de capital:

a) Contribuição do subscritor de ações que ultrapassar o valor nominal.

b) Prêmio recebido na emissão de debêntures.

c) Doações e subvenções para investimentos.

d) Resultado da correção monetária do capital realizado enquanto não estiver

capitalizado.

39

Reserva de Lucros: serão classificadas neste subgrupo as reservas constituídas pela

apropriação de lucros da Empresa, tais como: Reserva Legal, Reserva Estatutária,

Reserva para Contingências, Reservas de Lucros a Realizar e outras.

Lucros ou Prejuízos Acumulados: neste subgrupo estarão classificados os

resultados acumulados decorrentes das atividades da Empresa em períodos

anteriores, sejam lucros ou prejuízos, sendo também classificados neste subgrupo os

resultados obtidos pelas Empresas durante o período atual.

Contas de Resultado

As contas de resultado estão ligadas diretamente com as contas patrimoniais, são

compostas de Despesas (natureza devedora) e Receitas (natureza credora), tendo

como contrapartida à redução ou o aumento da situação líquida da Empresa.

Despesas: demonstra o consumo de bens e da utilização de serviços, composto por

dois subgrupos básicos:

•

Custos de Produção/Mercadorias/Serviços Prestados.

•

Despesas Operacionais.

Algumas decisões em relação ao balanço patrimonial

Importância do passivo

Um dos aspectos importantes do passivo é avaliar a estrutura do capital: capital de

terceiros (PC+ELP) e Capital próprio (patrimônio líquido).

Quanto maior for o capital de terceiros, mais a empresa estará endividada (quantidade

de divida).

Dividas a longo prazo normalmente são melhores pois alem de ter-se mais tempo para

pagar, ela é menos onerosa (juros mais baratos) que as dividas de curto prazo.

Situação financeira: Ativo circulante X Passivo circulante

O ativo circulante também é conhecido como ativo corrente. O circulante, tanto no ativo

como o passivo, é denominado capital total em giro ou simplesmente capital em giro,

convenciona-se chamar o ativo circulante de capital de giro. Tanto a expressão

corrente como e em giro são bem fáceis de ser entendidas: são as contas com valores

correntes (não fixos); são contas que estão constantemente em giro em movimento,

circulando.

40

Evidentemente, o desejável seria que o ativo circulante fosse sempre maior que o

passivo circulante. Enquanto o segundo significa obrigações a pagar, o primeiro – ativo

circulante – significa dinheiro (caixa e bancos) e valores que se transformarão em

dinheiro (duplicatas a receber e estoques).

Capital circulante líquido

Ativo circulante menos passivo circulante evidencia o capital circulante líquido (CCL).

Quanto maior for o CCL, maior será a flexibilidade financeira da empresa. Em certo

sentido, o Capital circulante líquido (CCL) é conhecido como capital de giro próprio

(CGP) ou capital de giro próprio de curto prazo.

Normalmente quando o ativo circulante for maior que o passivo circulante, a situação

financeira será favorável, a empresa consegue pagar suas contas.

Quanto ao PC > AC, a situação financeira será desfavorável no caso de industria e

comercio.

Considerações sobre o ativo permanente

As indústrias de maneira geral possuem permanente de valor alto, pois investem nos

bens de produção (máquinas, equipamentos, etc). Uma empresa comercial, todavia,

possui permanente de pequeno valor; seu investimento concentra-se, basicamente, na

conta estoque no ativo circulante.

Outro aspecto importante é que o permanente seja financiado pelo patrimônio líquido

ou exigível a longo prazo.

Exercícios

Estruture o balanço patrimonial da Cia. Chapecó agrupando as contas

Caixa 5.100

Capital 1.000

Estoque 500

Imposto a recolher 600

Investimentos 400

Bancos 400

Financiamentos (LP) 5.000

Duplicatas a receber 1.000

Diferido 700

Empréstimos a pagar (CP) 600

Imobilizado 5.000

Lucro acumulado 5.700

Fornecedores 100

Contas a pagar 400

41

ATIVO

PASSIVO E PATRIMÔNIO LÍQUIDO

Olhando o balanço acima, responda as seguintes questões:

Qual é o capital circulante líquido da empresa?

Qual é a composição do endividamento da empresa?

A empresa esta muito endividada?

Escrituração Contábil

Distinguimos, na Contabilidade, uma parte teórica e uma prática. A primeira é de

identificação de princípios e de fixação de normas, de análise e interpretação de fatos,

de estabelecimento de relações de causa e efeito e de previsão para futuros

acontecimentos. É a Contabilidade Cientifica, segundo os tratadistas. A parte prática,

de execução do registro dos fenômenos patrimoniais, é a técnica através da qual a

Contabilidade atinge seu objetivo, que é estudar e controlar o patrimônio, fornecendo

informações e orientação sobre o estado patrimonial e suas variações. Essa técnica

chama-se Escrituração. Um dos meios que se utiliza na Contabilidade é o registro dos

fatos Contábeis. Ao conjunto desses registros damos o nome de Escrituração, que

pode ser definida como: o registro dos fatos contábeis, segundo os princípios e normas

técnico-contábeis, tendo em vista demonstrar a situação econômica patrimonial da

42

entidade e os resultados econômicos por ela obtido em um exercício. Analisando essa

função da Escrituração, encontraremos nela dois elementos básicos: o histórico e o de

classificação dos componentes patrimoniais e suas variações expressos em valores

monetários.

Histórico: compreende o registro dos fatos, na ordem cronológica, o que dá à

Contabilidade, caráter de verdadeira história do patrimônio.

Componentes Patrimoniais e suas Variações Monetariamente Expressas: essa

classificação é feita de acordo com a natureza de cada um dos fatos registrados,

reunindo-se em grupos de fenômenos patrimoniais que, tecnicamente dispostos,

exibem a expressão monetária de cada um dos valores do patrimônio, a qualquer

momento, e suas variações em determinado período administrativo.

Classificação da Escrituração

Ela é classificada tendo em vista o fim, a natureza e a extensão dos elementos da

seguinte forma:

•

Quanto ao fim pode ser classificada em obrigatória e facultativa;

•

Quanto a natureza em cronológica e sistemática;

•

Quanto a extensão, em sintética e analítica.

Métodos de Escrituração

Método é modo de proceder, é a maneira de fazer as coisas. Método de escrituração é

a forma de registrar os fatos contábeis. Diversas são as maneiras de escriturar os fatos

contábeis, porém todos os métodos de escrituração existentes são variantes de dois

métodos fundamentais: o método das partidas simples e o método das partidas

dobradas.

Método de Partidas Simples

Não é usado atualmente, por ser deficiente e incompleto. Por esse método só se

fazem registros de operações realizadas com pessoas, omitindo-se, portanto, o

registro de elementos patrimoniais, bem como o lucro ou prejuízo. A única conta

controlada é a de Caixa, o que é feito em livro especial. Nestas circunstâncias, a única

maneira de conhecermos o resultado das operações é comparando o total dos bens,

direitos e obrigações do patrimônio no início e no fim do Exercício. Como observamos

é um método deficiente e incompleto.

43

Método das Partidas Dobradas

Forma de escrituração criada na Itália pelo Frade Luca Paccioli ou Paciolo (assim

nasceu a Escola Italiana de Contabilidade -1494), conhecida através da idéia de que

para cada débito existe um crédito de igual valor, ou seja, não existe devedor sem

credor. O método das partidas dobradas que iniciou por volta do século XIV, é

considerado um dos marcos mais importante para o desenvolvimento da contabilidade

e ainda hoje, os fatos é registrado de acordo com esse método.

Este método tem alguns Corolários:

a) A soma dos débitos é sempre igual à soma dos créditos;

b) A soma dos saldos devedores é sempre igual à soma dos saldos credores;

c) As aplicações de capital, registrados a débito das contas ativas, são sempre iguais

à soma dos capitais fornecidos ao patrimônio, creditados nas contas passivas,

donde ser o ativo sempre igual ao passivo;

d) A diferença entre a soma dos bens e dos direitos (parte positiva do patrimônio) e a

soma das obrigações (parte negativa) indica a substância líquida patrimonial, que

representa o crédito dos titulares, e se chama patrimônio líquido;

e) As despesas, sempre debitadas, contribuem para redução do patrimônio líquido;

f)

As receitas, sempre creditadas, contribuem para o aumento do patrimônio líquido;

g) A demonstração contábil da situação patrimonial (ativo e passivo), chamada

balanço patrimonial, apresenta sempre a forma de equação, em virtude da

contraposição de débitos e créditos, inerente a todos os registros contábeis;

h) A diferença entre as despesas e as receitas(lucro ou prejuízo) complementará a

equação patrimonial, e indica aumento ou diminuição do patrimônio líquido, como

veremos a seguir.

Débito e Crédito

As contas contábeis possuem natureza devedora ou credora, ou seja, as contas que

representam entradas de aplicações no Ativo são de natureza devedora e são

debitadas, em contrapartida as contas do passivo e patrimônio líquido são de natureza

credora por representarem as origens dos recursos aplicados, devendo portanto serem

creditadas.

Devedoras

Ativo

Credoras

Passivo

Despesas

Receitas

Débito – Aumenta

Débito - Diminui

Crédito – Diminui

Crédito - Aumenta

44

Livro Diário

O Diário é um livro de escrituração obrigatória, onde devem ser lançadas em ordem

cronológica, as operações de atividade mercantil da empresa, que modifique ou possa

vir a modificar a situação patrimonial da entidade. O Livro Diário pode ser elaborado

em forma de fichas soltas ou formulários contínuos.

O decreto-lei 486 de 03 de Março de 1969 estipula as seguintes normas:

•

O comerciante que empregar escrituração mecanizada poderá substituir o Diário

por fichas seguidamente numeradas, de forma mecânica ou tipograficamente;

•

O livro Diário deverá conter os termos de Abertura e de Encerramento a serem

submetidos à autenticação do órgão competente (Junta Comercial ou Cartório);

•

Será admitida a escrituração resumida do Diário, por totais que não excedam o

período de um mês.

O Livro Diário com duas colunas (o mais utilizado atualmente), pode conter inúmeras

informações, porém essas abaixo são de caráter imprescindível:

DATA

HISTÓRICO

DÉBITO

CRÉDITO

Livro Razão

Representa um dos mais importantes instrumentos de registro das operações da

empresa, permitindo a classificação dos fatos de acordo com a natureza dos mesmos,

envolvendo contas patrimoniais e de resultado. Pode ser escriturado em forma de livro,

fichas ou formulários. As contas devem ser agrupadas de acordo com a sua natureza

em patrimoniais e de resultado e em analíticas e sintéticas, exemplo: Bancos Conta

Movimento é uma conta sintética, agora existem contas analíticas de Bancos,

exemplos: Banco Brasil, Caixa Econômica, Banespa, etc. As informações obrigatórias

para o Razão, são as seguintes:

Data

Conta

Histórico

Débito

Crédito

Saldo

D/C

Exercícios

Preencher as Fichas do Razão com as seguintes operações realizadas:

a) 05.07.99: integralização Capital Social em dinheiro no valor de R$ 10.000,00.

b) 05.07.99: aquisição de mercadorias à vista no valor de R$ 6.000,00.

c) 05.07.99: abertura de conta bancária no valor de R$ 1.000,00.

d) 05.07.99: aquisição material de expediente à vista no valor de R$ 500,00.

45

e) 05.07.99: Venda a prazo de mercadorias no valor de R$ 1.000,00.

f)

05.07.99: Venda à vista de mercadorias no valor de R$ 3.000,00.

a) Identificação da Conta:

Data

Conta

Histórico

Debito

Credito

Saldo

D/C

b) Identificação da Conta:

Data

Conta

Histórico

Débito

Crédito

Saldo

D/C

Débito

Crédito

Saldo

D/C

Débito

Crédito

Saldo

D/C

Débito

Crédito

Saldo

D/C

Débito

Crédito

Saldo

D/C

Débito

Crédito

Saldo

D/C

c) Identificação da Conta:

Data

Conta

Histórico