UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Ileane Raymundo Padovani

Jéssica Ariádne Maziero

Lorena Barbosa Vieira

Maria Cristiana de Medeiros

VALUATION – AVALIAÇÃO DE EMPRESAS

Marfrig Alimentos S/A

Promissão - SP

LINS – SP

2011

ILEANE RAYMUNDO PADOVANI

JÉSSICA ARIÁDNE MAZIERO

LORENA BARBOSA VIEIRA

MARIA CRISTIANA DE MEDEIROS

VALUATION – AVALIAÇÃO DE EMPRESAS

Trabalho de conclusão de curso

apresentado à Banca Examinadora do

Centro Universitário Católico Salesiano

Auxilium, curso de Ciências Contábeis

sob a orientação dos Professores Me.

Irso Tófoli e Ma. Heloisa Helena Rovery

da Silva

LINS – SP

2011

Padovani, Ileane Raymundo; Maziero, Jéssica Ariádne; Vieira,

P49g Lorena Barbosa; Medeiros, Maria Cristiana de

Valuation – Avaliação de empresas / Ileane Raymundo Padovani;

Jéssica Ariádne Maziero; Lorena Barbosa Vieira; Maria Cristiana de

Medeiros. – – Lins, 2011.

102p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico

Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em

Ciências Contábeis, 2011.

Orientadores: Irso Tófoli; Heloisa Helena Rovery da Silva

1.Avaliação de empresas. 2.Valor. 3.Fluxo de Caixa Descontado.

CDU 658

ILEANE RAYMUNDO PADOVANI

JÉSSICA ARIÁDNE MAZIERO

LORENA BARBOSA VIEIRA

MARIA CRISTIANA DE MEDEIROS

VALUATION – AVALIAÇÃO DE EMPRESAS

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em:____/____/____

Banca Examinadora:

Prof. Orientador: Irso Tófoli

Titulação: Mestre em Administração pela CNEC / FACECA - MC

Assinatura: ___________________________________________

1° Prof (a):______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura: ___________________________________________

2° Prof (a):______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura: ___________________________________________

Dedicamos este trabalho primeiramente à Deus por ter nos dado força e

saúde, para que nós enfrentássemos mais uma luta em nossas vidas e

chegando a mais uma conquista de um sonho durante esses quatros anos.

Aos nossos pais, irmãos e familiares que estiveram presentes em mais

uma etapa importante de nossas vidas, nos dando amor, carinho, entusiasmo,

apoio e incentivo para realização desse trabalho.

Aos professores e amigos que colaboraram e nos deram forças em

todos os momentos ao longo de todos esses anos, de forma que pudéssemos

nos dedicar inteiramente a esse trabalho.

Ileane, Jéssica, Lorena e Maria.

AGRADECIMENTOS

À Deus, que sempre esteve ao nosso lado, em nossas quedas,

fraquezas, lutas, vitórias e derrotas. Sabemos que, principalmente agora, estais

ao nosso lado. Obrigada por mais este presente que agora nos oferece!

Aos nossos professores e orientadores, nossa gratidão a vocês, pelo

apoio, amizade, convívio, e por nos apontarem um caminho a seguir, por

compartilhar seus conhecimentos e pelo tempo dedicado a cada um de nós.

Em especial o nosso orientador Irso Tófoli, pelo carinho e cordialidade que

tratou desse estudo e pelas contribuições no direcionamento desse trabalho.

A empresa Marfrig Alimentos S.A, por permitir que desenvolvêssemos

nosso trabalho, abrindo espaço para que a pesquisa fosse realizada.

Aos nossos colegas, que viveram conosco expectativas na busca desse

ideal. No final desta jornada não podemos deixar de expressar os nossos

sinceros agradecimentos á todas as pessoas que, direta ou indiretamente,

contribuíram para realização do nosso trabalho

RESUMO

O termo inglês Valuation - valor estimado ou valor justo é expresso na

língua portuguesa como Avaliação de Empresas. Este conceito vem se

destacando no meio corporativo devido à grande importância que se tem dado

ao conhecimento do valor das empresas, seja para aplicá-lo em casos de

fusões, aquisições, acompanhamento do desempenho dos administradores ou

até mesmo como ferramenta de gestão para tomada de decisões. O presente

estudo tem por objetivo abordar os métodos de Valuation e trazer

conhecimento sobre um tema pouco explorado na Contabilidade, pelo fato de

não abordar somente o que se mensura nos demonstrativos contábeis, pois

além destes considera também como ponto importante as reações de mercado,

sendo necessária aplicação de alguns conceitos financeiros. Com base para

elaboração do estudo de caso foi aplicado o método de Fluxo de Caixa

Descontado, por ser o mais utilizado entre os avaliadores e definido pelos

autores pesquisados como o mais abrangente por capturar todos os elementos

que afetam o valor da empresa. Para desenvolver este assunto foi escolhida

para a pesquisa a empresa Marfrig Alimentos S/A por oferecer condições que

facilitam o cálculo de valor, e, por se tratar de uma sociedade anônima, grande

parte das informações necessárias para este tipo de pesquisa estão

disponíveis ao mercado investidor. A unidade escolhida foi a da cidade de

Promissão, São Paulo, por comportar o setor corporativo de contabilidade da

divisão de bovinos. É importante ressaltar que não é de intenção das autoras

estipular o valor da empresa Marfrig Alimentos S/A, mas sim obter

conhecimento sobre o tema abordado.

Palavras-chave: Avaliação de empresas. Valor. Fluxo de Caixa Descontado.

ABSTRACT

The English term Valuation - estimated value or fair value is expressed in

the English language as Business Valuation. This concept has been highlighted

in the corporate environment due to the great importance it has been given to

the understanding of the values of companies, is to apply it in cases of mergers,

acquisitions, performance monitoring of managers or even as a management

tool for decision-decisions. This study aims to consider methods of Valuation

and bring awareness to a relatively unexplored subject in Accounting, not only

for address what is measured in the financial statements, but as well as an

important point of view in the reactions of the market, and required application

of some financial concepts. Basis on the preparation of the case study method

was used Discounted Cash Flow, to be the most used among the evaluators

surveyed and defined by the authors as the most comprehensive to capture all

the elements that affect the value of the company. To develop this subject, the

company that was chosen for the research was Marfrig Alimentos S / A for

providing conditions that facilitate the calculation of value, and because it is an

anonymous corporation, much of the information needed for this type of

research are available to the market investor. The unit chosen was the

Promissão City, São Paulo, by comprehend the corporate sector's accounting

division of cattle. It is important to highlight that there is no intention of the

authors stipulate the value of the company Marfrig Alimentos S / A, but to gain

knowledge about the topic.

Keywords: Valuation of companies, Value, Discounted Cash Flow.

LISTA DE FIGURAS

Figura 1: Marcas Marfrig ................................................................................... 23

LISTA DE QUADROS

Quadro: 1: Demonstrativo financeiro por divisões operacionais........................22

Quadro 2: Estrutura acionária em 31.03.2010...................................................24

Quadro 3: Equação do cálculo de fluxo de caixa livre.......................................30

Quadro 4: Equação do cálculo de flux de caixa acionista.................................32

Quadro 5: Interpretação do beta ( ..................................................................39

Quadro 6: Balanço Patrimonial da Empresa Marfrig.........................................55

Quadro 7: Demonstração dos Resultados dos Exercícios – Marfrig.................56

Quadro 8: Cálculo do WACC da empresa.........................................................63

Quadro 9: Análise de sensibilidade a 2 pontos percentuais..............................64

LISTA DE SIGLAS

BOVESPA: Bolsa de Valores de São Paulo

CAMP: Capital Asset Pricing Model

CAPEX: Capital Expenditures

CEO: Chief Executive Officers

COPOM: Comitê de Política Monetária

CVM: Comissão de Valores Imobiliários

DNV: Det Norske Veritas

EBIT: Earnings before interest and taxes

EBITDA: Earnings Before Interest,Taxes, Depreciation and Amortization

EMBI: Emerging Market Bond Index

FDCE: Fluxo de Caixa da Empresa

FGV: Fundação Getulio Vargas

IBAMA: Instituto Brasileiro do Meio Ambiente

IGP: Índice Geral de Preço

IGP-M: Índice Geral de Preço do Mercado

IPA-M: Índice de Preço por Atacado do Mercado

IPO: Oferta Pública Inicial

MFB: Marfrig Frigoríficos Brasil

NCG: Necessidade de Capital de Juros

NOPAT: Net Operating Profit After tax

SELIC: Sistema Especial de Liquidação e Custódia

SGI: Sistema de Gestão Integrado

VPL: Valor Presente Líquido

WACC: Weighted Average Cost of Capital

SUMÁRIO

INTRODUÇÃO................................................................................................ 13

CAPÍTULO I - A EMPRESA........................................................................... 15

1

HISTÓRICO E INFORMAÇÕES DA COMPANHIA............................. 15

1.1

Origem.................................................................................................. 15

1.2

Missão, Visão e Valores....................................................................... 16

1.2.1 Missão.................................................................................................. 16

1.2.2 Visão.................................................................................................... 17

1.2.3 Valores................................................................................................. 17

1.2.3.1 Compromisso com os clientes e consumidores.................................. 17

1.2.3.2 Respeito ao meio ambiente................................................................ 18

1.2.3.3 Excelência e qualidade...................................................................... 18

1.2.3.4 Responsabilidade social.................................................................... 19

1.2.3.5 Segurança.......................................................................................... 19

1.2.3.6 Integridade......................................................................................... 19

1.3

Sistema de gestão integrado............................................................... 20

1.4

Estrutura Organizacional..................................................................... 20

1.4.1 Divisões bovinos, ovinos e couro......................................................... 20

1.4.2 Aves, suínos, produtos elaborados e processados............................. 21

1.4.3 Informações por segmentos operacionais........................................... 22

1.5

Marcas................................................................................................. 22

1.6

Descrição do grupo econômico........................................................... 23

1.6.1 Acionistas............................................................................................ 24

1.6.2 Coligadas e controladas...................................................................... 24

CAPÍTULO II – REVISÃO TEÓRICA SOBRE GESTÃO DE RISCOS......... 27

2

CONCEITOS E MÉTODOS DE AVALIAÇÃO DE EMPRESAS........ 27

2.1

Métodos de avaliação de empresas................................................... 27

2.1.1 Método do fluxo de caixa descontado................................................ 28

2.1.1.1 Fluxo de caixa livre (FCL).................................................................. 29

2.1.1.1.1 Variação da necessidade de capital de giro – ( NCG).................. 30

2.1.1.1.2 Gastos de capital (CADEX).............................................................. 31

2.1.1.1.3 Taxa de desconto............................................................................. 31

2.1.1.2 Fluxo de caixa acionista (FCA)............................................................ 32

2.1.1.2.1 Taxa de desconto............................................................................. 32

2.1.2

2.2

Método de múltiplos de mercado........................................................ 33

Custo do Capital................................................................................... 34

2.2.1 Custo médio ponderado de capital (WACC)......................................... 34

2.2.2 Custo de capital próprio........................................................................ 35

2.2.2.1 Taxa livre de risco............................................................................... 36

2.2.2.2 Taxa Selic........................................................................................... 36

2.2.2.3 Prêmio de risco de mercado............................................................... 37

2.2.2.3 Risco país – EMBI (Emerging Market Bond Index)............................. 37

2.2.2.4 Coeficiente beta ( )………………………………………………………. 38

2.2.2.3 Retorno de Mercado……………………………………………………..

39

2.3

Valor presente liquido (VPL)……………………………………………..

39

2.4

Modelos de avaliação de riscos............................................................ 40

2.4.1 Análise de sensibilidade........................................................................ 41

2.4.2 Análise de cenários............................................................................... 41

2.4.3 Simulação Financeira............................................................................ 42

2.5

Procedimentos para avaliação de empresas........................................ 42

2.6

Horizonte da projeção........................................................................... 43

2.7

Subjetividade do avaliador.................................................................... 44

2.8

Sinergia................................................................................................. 45

CAPÍTULO III – PROJEÇÕES........................................................................ 46

3

APLICAÇÃO DOS MÉTODOS E AVALIAÇÃO DOS RESUTADOS.. 46

3.1

Estudo de caso....................................................................................... 46

3.2

Considerações preliminares.................................................................. 46

3.3

Informações da empresa e do mercado................................................ 48

3.3.1 Localização............................................................................................ 49

3.3.2 Início das atividades............................................................................... 49

3.3.3 Público alvo............................................................................................ 49

3.3.4 Principais concorrentes.......................................................................... 50

3.3.5 Premissas contempladas....................................................................... 50

3.3.5.1 Crise imobiliária americana................................................................... 51

3.3.5.2 Inflação................................................................................................. 51

3.3.5.3 Embargos à carne brasileira................................................................. 51

3.3.5.4 Fusão da bertin e JBS.......................................................................... 52

3.3.5.5 Suspensão de exportação em unidades JBS....................................... 52

3.3.5.6 Crise das comodities............................................................................ 53

3.3.5.7 Investimentos no mercado chinês........................................................ 53

3.3.5.8 Instabilidade na taxa de câmbio........................................................... 53

3.3.5.9 Avanço do índice IGP-M....................................................................... 54

3.4

Identificação dos elementos contábeis significativos............................. 54

3.4.1 Análise dos balanços patrimoniais......................................................... 55

3.4.2 Demonstrações dos Resultados do Exercícios (DRE)........................... 55

3.4.3 Fluxo de Caixa Livre............................................................................... 57

3.4 4 Procedimentos para as projeções do fluxo de caixa descontado.......... 58

3.4.4.1 Receitas Líquidas................................................................................. 58

3.4.4.2 Custo da Mercadoria Vendida.............................................................. 59

3.4.4.3 Despesas Operacionais........................................................................ 59

3.4.4.4 Net Operating After Taxes – NOPAT.................................................... 59

3.4.4.5 Depreciação.......................................................................................... 60

3.4.4.6 Earning before interests, taxes, depreciation and amortization –

EBITDA.……………………………………………………………………………… 60

3.4.4.7 Variação da necessidade de capital de giro......................................... 61

3.4.4.8 Capital Expenditures – CAPEX............................................................. 61

3.4.4.9 Valor Resiual........................................................................................ 61

3.4.5 Procedimentos para os cálculos do CAPM e WACC.............................. 62

3.4.5.1 Capital Asset Pricing Model - CAPM................................................... 62

3.4.5.2 Weighted Average Cost of Capital – WACC…………………………… 63

3.5

Análise de Sensibilidade a 2 pontos percentuais................................... 64

3.6

Considerações da pesquisa................................................................... 64

PROPOSTA DE INTERVENÇÃO..................................................................... 67

CONCLUSÃO................................................................................................... 68

REFERÊNCIAS................................................................................................ 71

APÊNDICES..................................................................................................... 74

ANEXOS........................................................................................................... 81

13

INTRODUÇÃO

Em face ao crescimento da economia e toda sua capacidade

informativa, muitos estudiosos vem se dedicando a desenvolver ferramentas

que permitam avaliar uma organização. Esta nova tendência vem despertando

grandes interesses, sobretudo de empresários e investidores.

A Teoria das Finanças e também a Teoria da Contabilidade fornecem

conceitos e técnicas de avaliação de empresas, no entanto são as transações

ocorridas de fato em um mercado, influenciadas por vários fatores

circunstanciais, que determinam verdadeiramente o preço de um ativo.

As técnicas de Valuation expressam um fascinante desafio. Tem como

objetivo dar valor a uma empresa de forma justa, de maneira a utilizar as

informações fornecidas, para que as melhores decisões sejam tomadas.

Existem vários modelos de avaliação de empresas. Os mais conhecidos

são a Avaliação Patrimonial, Avaliação Patrimonial de Mercado, Avaliação com

base no Lucro Econômico, Avaliação com base nos Fluxo de Caixa

Descontado, Avaliação por Opções Reais e Avaliação Relativa ou por

Múltiplos.

Um dos modelos mais utilizado é o Fluxo de Caixa Descontado.

Segundo Costa, Costa e Alvim (2010), esse modelo se sobressai dos outros

por levar em conta os fluxos de caixa futuros e por apresentar mecanismos

indispensáveis para conclusão do resultado como a tempestividade que

representa a capacidade, o tempo em que são gerados os fluxos e sua relação

com o valor da empresa, a magnitude que faz referencia a proporção do fluxo e

a relação com o valor da empresa e o risco, que quanto maior, resultará em

taxa de desconto maior e consequentemente o valor da empresa será menor.

O processo de avaliação de empresas é recente e pouco se discute

sobre o assunto, principalmente no que diz respeito às técnicas de Valuation.

No entanto os resultados obtidos deste processo são incontestáveis para

tomadas de decisões. Seus resultados podem ser usufruídos por empresários,

proprietários, investidores, credores, acionistas e por qualquer um que

demonstre interesse nos resultados da empresa.

Por essa novidade decidiu-se desenvolver esse trabalho fundamentado

14

na técnica de fluxo de caixa descontado, demonstrando seus processos

através de um estudo de caso realizado na empresa Marfrig Alimentos S/A,

não com o objetivo de calcular seu valor, mas sim de conhecer as técnicas de

valoração de empresas e os procedimentos para avaliação e análise dos

resultados.

Diante do estudo do tema foi identificado que qualquer que seja a

abordagem de avaliação de uma empresa sempre existe um propósito

específico que norteará a escolha do método. A partir desta visão, levantou-se

a seguinte questão: A técnica do fluxo de caixa descontado proporciona o

conhecimento do valor da empresa num determinado período?

Do exposto, levantou-se a hipótese que norteia este trabalho, de que a

técnica do fluxo de caixa descontado proporciona o conhecimento do valor da

empresa, pois avalia a organização considerando seus fluxos de caixa atuais.

Para demonstrar na prática a veracidade da hipótese foi realizada

pesquisa de campo na empresa Marfrig Allimentos S/A, situada na cidade de

Promissão, no período de fevereiro a outubro de 2011.

Os métodos de pesquisa utilizados foram o Método de observação

sistemática, o Método histórico e o Método de estudo de caso, a fim de colher

as informações necessárias para a realização deste trabalho.

As técnicas utilizadas estão descritas no capítulo III. O trabalho está

assim organizado:

Capítulo I – Apresenta a história da Marfrig Alimentos S/A, sua trajetória

e estrutura atual.

Capítulo II – Descreve sobre os Métodos de avaliação de empresas e os

conceitos utilizados nas práticas de Valuation.

Capítulo III – Demonstra a aplicação do método de fluxo de caixa

descontado e avaliação do resultado, abordando os conceitos utilizados e

demonstrando seu uso na prática.

Por fim, apresentam-se a Proposta de Intervenção e a Conclusão do

trabalho.

15

CAPÍTULO I

A EMPRESA

1

HISTÓRICO E INFORMAÇÕES DA COMPANHIA

1.1

Origem

A Marfrig Alimentos foi fundada em 06 de junho de 2000, mas a história

de sua origem é associada à origem dos negócios de seu presidente, o Sr.

Marcos Antonio Molina dos Santos. No ano de 1986, aos 16 anos de idade, dá

início ás atividades em seu próprio negócio de distribuição de alimentos. Após

dois anos de experiência, se estabelece como distribuidor de cortes bovinos,

suínos, aves e pescados, além de vegetais congelados importados, atendendo

a uma variada gama de clientes no estado de São Paulo, incluindo renomados

restaurantes.

A partir de então, os negócios tomaram um ritmo acelerado de

crescimento. Em 1998, inaugurou seu primeiro centro de distribuição localizado

na cidade de Santo André (SP).

Em 2000, funda a Marfrig Alimentos, com o arrendamento da primeira

unidade de abate e processamento de carne bovina em Bataguassú (MS). Em

2001, arrenda sua segunda unidade de abate em Promissão (SP) e inicia suas

atividades

de

exportação

com

a

marca

GJ,

atualmente

conhecida

internacionalmente.

Os anos seguintes foram marcados por várias aquisições de empresas

nacionais e internacionais, como a Breeders and Packers, empresa de longa

tradição na Argentina, 50% das ações da Quinto Cuarto S.A., importadora de

carnes do Chile, o Frigorífico Tacuarembó S.A. do Uruguai operante com

exportações para todos os continentes e a Inaler S.A., unidade de abate e

processamento de bovinos e cordeiros no Uruguai.

Em continuidade à estratégia de expansão, destacam-se as aquisições

16

da CDB Meats, empresa que atua na importação e distribuição de alimentos no

Reino Unido, a aquisição do grupo norte-americano OSI em suas operações no

Brasil, Irlanda do Norte, Inglaterra, França e Holanda, a aquisição do negócio

brasileiro de proteínas animais da Cargill Inc, incluindo a marca Seara, e a

aquisição da Keystone Foods, especializada em fornecer processados de

carne para redes fast food.

A companhia tornou-se uma Sociedade Anônima em 26 de março de

2007. Obteve seu registro na Comissão de Valores Imobiliários (CVM) em 18

de junho de 2007 e realizou sua Oferta Pública Inicial (IPO) em 29 de junho de

2007. Suas ações encontram-se listadas no Novo Mercado de Bolsa de

Valores de São Paulo (BM&BOVESPA).

Ao final de 2010, a empresa contava com capacidade instalada de

processamento diário de 31,7 mil cabeças de bovinos, 10,4 mil de suínos, 12,9

mil de ovinos, 50,0 mil perus, 3,7 milhões de frangos, além da capacidade de

produção de 126 mil toneladas de produtos elaborados e processados e de

178,5 mil peças de couro processadas por mês.

A Marfrig Alimentos S.A., com sede na Av. Chedid Jafet, nº. 222, Bloco

A, 5º andar, sala 01, Vila Olímpia, São Paulo/SP, marca presença em 22

países nos 5 continentes, com aproximadamente 90 mil colaboradores e uma

plataforma

global

de

150

unidades,

entre

plantas

de

produção

e

industrialização, escritório de vendas e centros de distribuição.

1.2

Missão, Visão e Valores

1.2.1 Missão

Atender e superar as expectativas dos clientes e parceiros, fornecendo

produtos seguros e com qualidade diferenciada, através de modernas

tecnologias e elevada qualificação das pessoas, atuando com responsabilidade

social e ambiental e gerando valor para clientes, parceiros, empregados,

acionistas e para a sociedade.

17

1.2.2 Visão

Ser reconhecida como uma empresa de excelência no mercado

brasileiro e internacional por processar e comercializar produtos de alta

qualidade, em todos os seus segmentos e marcas comerciais do Grupo

Marfrig, continuando a se expandir no mercado em que atua no Brasil e no

exterior, com o compromisso de aperfeiçoamento contínuo de seus produtos e

com o desenvolvimento sustentável e rentabilidade nos seus negócios.

1.2.3 Valores

Simplicidade e agilidade são diferenciais que permeiam as atitudes e

ações, notadamente no atendimento aos clientes Marfrig. Os integrantes do

Grupo Marfrig estão comprometidos com o respeito e a promoção, de modo

coletivo ou individual, dos seguintes valores:

a) Compromisso com os Clientes e Consumidores;

b) Respeito ao Meio Ambiente;

c) Excelência e Qualidade;

d) Responsabilidade Social;

e) Segurança;

f) Integridade.

1.2.3.1 Compromisso com os clientes e consumidores

A empresa define o compromisso com os clientes como essência de sua

ética. Os direitos do cliente e do consumidor norteiam as relações com o

público consumidor, valorizando o diálogo, que alicerça a confiança e abre o

caminho em direção a outras culturas onde estão os clientes, sejam eles de

qualquer nacionalidade, credo ou raça forem. Faz parte de sua relação com os

18

clientes dedicação, agilidade, competência, responsabilidade, lealdade e

integridade.

1.2.3.2 Respeito ao meio ambiente

O Grupo se compromete a financiar e/ou adquirir apenas produtos da

Pecuária Bovina de fontes que não estão incluídas na relação de áreas

embargadas pelo Instituto Brasileiro do Meio Ambiente - IBAMA (Portaria

IBAMA nº 19, de 02 de julho de 2008, e Dec. Nº 6.321, de 21 de dezembro de

2007).

No desenvolvimento das atividades atuais ou futuras, o grupo se

compromete a utilizar tecnologias e recursos que reduzam os impactos das

atividades frente à natureza e às pessoas, visando a contribuir para que as

gerações futuras tenham o meio ambiente preservado dentro de um

desenvolvimento sustentável de uma forma coerente e ética.

1.2.3.3 Excelência e qualidade

Para o grupo, a qualidade máxima dos produtos é sempre uma meta a

ser alcançada, com comprometimento com a saúde e satisfação dos

consumidores.

Através de tecnologias modernas e automação dos processos de

produção, incluindo-se os parceiros, a empresa foca o aprimoramento contínuo

da qualidade dos produtos.

O grupo mantém parceria com os melhores pecuaristas do Brasil e no

exterior, garantindo o fornecimento de matéria-prima de elevada qualidade,

utilizando-se de renomados parceiros no campo da pesquisa, um extenso

programa de bem-estar animal em todo o manejo, pré-embarque, transporte do

gado e abate humanitário. O compromisso da melhor performance possível

está associado ao da qualidade.

19

1.2.3.4 Responsabilidade social

Como empresa responsável no meio onde desenvolve suas atividades,

o grupo expressa interesse em apoiar o desenvolvimento para o bem-estar dos

nossos empregados e das comunidades onde atua, através de programas de

Responsabilidade Social.

O grupo é associado ao Instituto Ethos, entidade mantida por um grupo

de empresas interessadas em promover o desenvolvimento social sustentado.

O desejo é de contribuir para uma sociedade mais justa, priorizando

programas de Responsabilidade Social, através da inserção de pessoas na

vida cidadã, incluindo-se, entre as ações, a oportunidade de emprego.

1.2.3.5 Segurança

A empresa fornece os equipamentos de proteção e os treinamentos e

acompanha os resultados de cada área. A segurança no trabalho está

associada diretamente à valorização do empregado.

A empresa é rigorosa na exigência das normas de segurança e saúde

de seus empregados e na apuração das causas dos acidentes, priorizando,

para obter os resultados desejados, ações de prevenção, sem deixar de adotar

as medidas administrativas e disciplinares cabíveis em determinados casos,

para assegurar a observância da segurança plena.

1.2.3.6 Integridade

O Marfrig é um grupo situado na convergência de múltiplos interesses,

portanto, a integridade se torna um estilo de conduta com todos os clientes,

consumidores, comunidades, interlocutores e parceiros. Tal princípio exclui

qualquer hipótese de corrupção e exige uma atuação com retidão, legalidade,

20

honestidade e a busca da transparência.

1.3

Sistema de gestão integrado (SGI)

O grupo Marfrig iniciou em 2010 o processo de implantação do Sistema

de Gestão Integrado Marfrig, que tem por objetivo desenvolver procedimentos

e práticas socioambientais, de saúde, segurança ocupacional e segurança de

alimentos de acordo com os padrões internacionais de excelência na gestão.

As normas se referem aos padrões ISO 14001 (gestão ambiental), ISO

9001 (gestão de qualidade) OHSAS 18001(gestão de saúde e segurança) e

ISO 22000 (gestão da segurança do alimento).

Até o momento, já foram certificadas, pela DNV – Det Norske Veritas, as

seguintes unidades: Promissão II, SP; Bataguassú, MS; Tangará da Serra,

Paranatinga, MT e Mineiros, GO, e até o final deste ano estão previstas

auditorias em outras quatro unidades. Para acompanhar a evolução do SGI, a

empresa faz a análise de efluentes, o controle do consumo de água, a redução

de resíduos e o controle de emissões atmosféricas.

1.4

Estrutura Organizacional

A operação do Grupo Marfrig em suas demonstrações aos investidores

mostrou-se organizada estrategicamente em duas áreas, de acordo com a

proteína animal que dá origem à receita, segmentadas em:

a) Bovinos , ovinos e couro, com operações de abate de animais

localizadas na América do Sul (Brasil, Argentina,Uruguai e Chile) e

b) Aves, suínos, produtos elaborados e processados, com operações no

Brasil, Europa, Estados Unidos, Oriente Médio e Ásia.

1.4.1 Divisões de bovinos, ovinos e couro

21

Conta com 45 unidades de produção e processamento (28 no Brasil, 8

na Argentina, 5 no Uruguai, 2 nos EUA, 1 no Chile e 1 na França).

As plantas são projetadas para desempenhar as atividades de abate,

desossa, preparação de cortes (tradicional, especial e para exportação),

embalagem e transporte, que pode ser realizado tanto para os centros de

distribuição próprios como diretamente para os clientes. Possui capacidade

para produzir carne bovina cozida congelada, carnes porcionadas, enlatados,

pratos prontos e carne desidratada (beef jerky).

As plantas de abate aproveitam o couro do gado abatido, que é retirado

da carcaça na própria sala de abate e é vendido para curtumes locais.

Além da carne bovina in natura são comercializados:

a) Sebo (gordura), para curtumes, indústrias química, cosmética e

farmacêutica e fábrica de ração;

b) Farinha (carne ou osso), para fábrica de ração e fabricação de sal

mineral;

c) Miúdos, para indústrias de cosméticos, de calçados e alimentícia;

d) Casco e chifre, para indústrias de moagem, química e artesanal;

e) Tripas, para indústrias de embutidos, esportiva e de produtos

cirúrgicos e

d) Sangue, para indústria farmacêutica, fábrica de ração e biodigestor.

1.4.2 Aves, suínos, produtos elaborados e processados

Possui capacidade para abater 3,7 milhões frangos/dia e 10,4 mil

suínos/dia em 51 unidades de produção e processamento (24 no Brasil, 13 na

Europa, 9 nos EUA, 1 na China, 1 na Tailândia, 1 na Malásia, 1 na Coréia do

Sul, 1 na Austrália), e capacidade de produção de 106.596 toneladas/mês de

produtos processados e industrializados, tais como empanados de frango,

hambúrgueres, pratos prontos, presunto, mortadela, salame, linguiça e

defumados, salsicha e sanduiches prontos.

Entre alguns clientes dentro da rede varejista estão: Wal-Mart, Pão de

Açúcar, Tesco, Carrefour, Waitrose, Sainsbury´s, Sodexho, Sendas, Sonda e

22

Accor. No segmento de Food Service (distribuição para restaurantes e

churrascarias), inclui restaurantes e redes de fast food como Fogo de Chão,

McDonald´s,

Habib´s,

Porcão,

Barbacoa,

Outback,

Montana

Grill

e

Churrascaria Novilho de Prata.

1.4.3 Informações por segmentos operacionais

A Companhia fornece informações ao mercado combinadas por

segmento de atividade, de forma equivalente às consideradas para tomada de

decisões estratégicas pelos seus administradores:

Fonte: Formulário de Referência 2010

Quadro 1 – Demonstrativo financeiro por seguimentos operacionais

1.5

Marcas

O Grupo Marfrig atua em diversos países e possui uma diversidade de

produtos. As marcas encontradas em diversos mercados nos quais atua são

23

a) Brasil

b) Argentina, Estados Unidos e Europa

c) Uruguai

Fonte: Marfrig 2011

Figura 1: Marcas Marfrig

1.6

Descrição do grupo econômico

A descrição do grupo tem a intenção de indicar e demonstrar aos

investidores, clientes, fornecedores e demais interessados a relação dos

24

controladores diretos e indiretos, controladas e coligadas, participações em

sociedades do grupo e as sociedades sob controle comum. Os dados abaixo

foram extraídos do formulário de referência 2010, emitidos em 31 de maio de

2011.

1.6.1 Acionistas

Em outubro e 2010, a Marfrig comunica que suas ações passaram a

integrar a carteira teórica do Índice Brasil 50 (IBrX-50). O IBrX-50 retrata o

retorno total de uma carteira teórica composta por 50 ações selecionadas entre

as mais negociadas na BM&FBOVESPA em termos de liquidez, ponderadas na

carteira pelo valor de mercado das ações disponíveis à negociação, sendo

utilizado como referência para os investidores e administradores de carteira, e

também para possibilitar o lançamento de derivativos (futuros, opções sobre

futuro e opções sobre índice).

A estrutura acionária da Marfrig é demonstrada de acordo com o quadro

abaixo:

Fonte: Formulário de referência 2010

Quadro 2 – Estrutura acionária em 31.03.2010

1.6.2 Coligadas e controladas

As participações do grupo nas empresas coligadas e controladas são

apresentadas da seguinte maneira, em porcentagem de participação:

25

a) Divisão de bovinos, ovinos e couro:

- Marfrig Alimentos S.A (Brasil) – 100%;

- MFB Marfrig Frigoríficos Brasil S.A. – 100%;

- Masplen Ltda (Ilha de Jersey), empresa que detém 100% da

Pampeano S.A (Brasil) – 100%

- Marfrig Overseas Ltda (Ilhas Cayman) – 100%;

- Marfood USA Inc. (EUA) – 100%;

- Quickfood S.A. (Argentina), e as empresas Argentine Breeders &

Packers S.A., Best Beef S.A., Estâncias Del Sur S.A. e Mirab S.A.

(controladas) – 90,05%

- Frigorífico Tacuarembó S.A. (Uruguai) – 93,53;

- Inaler S.A. (Uruguai) – 100%;

- Marfrig Chile S.A. (Chile), as empresas Quinto Quarto S.A, PBP

Chile Limitada (incorporadas) e o Frigorífico Patagônia (controlada)

– 99,47%;

- Prestcott International S.A. (Uruguai), que detém 100% da empresa

Cledinor S.A – 100%;

- Establecimientos Colonia S.A (Uruguai) – 100% e

- Columbus Netherlands B.V (Holanda), que detém 59,17% da

empresa Gidney S.A que é a holding que controla 100% do grupo

Zenda – 100%.

b) Divisão de aves, suínos, produtos elaborados e processados:

- Seara Holdings (Europa), que detém 100% da Babicora Holding

Participações Ltda, que detém 100% da Seara Alimentos S.A (Brasil)

além de suas afiliadas na Europa e na Ásia – 100%,;

- Secculum Participações Ltda. (Brasil) – 99% e União Frederiquense

Participações Ltda. (Brasil) – 99,99%, (empresas que em conjunto

detêm 100% da empresa Frigorífico Mabella Ltda. (Brasil);

- A Mabella ainda concentra as seguintes empresas: Da Granja

Agroindustrial Ltda. – 94%, Braslo Produtos de Carnes Ltda. –

100%, MAS Frangos Participações Ltda ( a qual detém 100% da

Agrofrango Indústria e Comércio de Alimentos Ltda) . – 100% e

Penasul Alimentos Ltda. – 100%;

- MBL Alimentos S.A . – 100%;

26

- Weston Importers Ltd. (Reino Unido) – 100%;

- Marfrig Holdings (Europa), que detém 100% da Moy Park Holdings

Limited (empresa com sede na Irlanda do Norte), que detém 100%

das empresas Moy Park Group (Irlanda do Norte) e Kitchen Range

Foods Ltd (Inglaterra) – 100%;

- MFG (USA) Holding Inc, McKey Luxembourg Holdings S.a.r.l.

(Europa) e McKey Luxembourg Holdings APMEA S.a.r.l. (Ásia) –

unidades operacionalmente segregadas que detém os ativos

Keystone – 100%

O Organograma que expressa as coligadas e controladas do grupo

Marfrig está disposto no Anexo A.

27

CAPÍTULO II

AVALIAÇÃO DE EMPRESAS – VALUATION

2

CONCEITOS E MÉTODOS DE AVALIAÇÃO DE EMPRESAS

A expressão Avaliação de Empresas provém do termo em inglês

Valuation, que significa valor estimado, ou, valor justo.

O processo de avaliação de empresas vem se destacando no meio

corporativo devido à necessidade de conhecer adequadamente o valor de um

empreendimento. Segundo Copeland, Koller e Murrin (2002), o valor de uma

empresa deve ser compreendido claramente por seus CEOs (Chief Executive

Officers) e administradores de forma que suas habilidades sejam fundamentais

na tomada de decisão. Além disso, essa informação é indispensável para

acionistas e investidores que tenham interesses no desempenho de uma

organização. Para Falcini (1995), o valor da empresa serve como balizador

para a negociação entre compradores e vendedores.

Conforme Costa, Costa e Alvim (2010), existem diferentes metodologias

para mensurar o valor de uma empresa, porém, nenhuma representa o seu

valor exato, pois apesar de técnicas avançadas, os estudos são realizados com

base em premissas e hipóteses comportamentais resultando em um valor

aproximado. Entretanto, segundo Perez e Famá (2003), existem métodos de

avaliação mais consistentes que se revelam tecnicamente mais adequados em

respeito às circunstâncias de avaliação e à qualidade das informações

disponíveis.

Para Costa, Costa e Alvim (2010) é importante ressaltar que cada

processo avaliativo possui características próprias e que a qualidade de uma

avaliação é diretamente proporcional à qualidade dos dados, das informações

e do tempo destinado à compreensão do objeto avaliado.

2.1

Métodos de avaliação de empresas

28

Segundo Miller (1995), os métodos de avaliação de empresas são

divididos em três grupos: abordagem de custo, abordagem de mercado e

abordagem de resultados.

Abordagem de custo baseia-se em uma comparação do ativo em

avaliação com seu custo de reposição. Essa abordagem é mais utilizada para

avaliação de máquinas, equipamentos e imóveis que fazem parte de um

negócio e não geram resultados.

Abordagem de Mercado estabelece que o valor de um ativo é igual ao

custo de aquisição de um substituto igualmente desejável. Esse processo

requer comparação e correlação entre ativos em questão e ativos similares

transacionados no mercado com os ajustes necessários.

Abordagem de resultados baseia-se no princípio que o valor de um ativo

é igual ao valor presente líquido dos benefícios econômicos futuros gerados

pelo ativo por seu proprietário. Essa abordagem é muito relevante, pois ela

avalia o negócio específico e sua capacidade de gerar resultados no futuro.

Cornell (1993), apresenta quatro métodos de avaliação de empresas

muito usados na prática: o método do valor contábil ajustado, o método de

valor de mercado das dívidas e das ações, o método de comparação direta e o

método de fluxo de caixa descontado.

Neste trabalho serão abordados dois métodos de avaliação: Método do

Fluxo de Caixa Descontado e Método de Múltiplos de Mercado.

O primeiro projeta os fluxos de caixa futuros e os desconta a valor

presente, e o segundo método tem como objetivo balizar o valor de empresas

comparando com outras do mesmo setor.

2.1.1 Método do fluxo de caixa descontado

O fluxo de caixa descontado é um método para avaliar a riqueza

econômica de uma empresa dimensionada pelos benefícios de caixa a serem

agregados no futuro e descontados por uma taxa de atratividade que reflete o

custo de oportunidade dos provedores de capital.

O fluxo de caixa descontado (FCD) é a principal metodologia utilizada

29

para se avaliar empresas. A abordagem do FCD é amplamente utilizada por

bancos de investimentos, consultorias e empresários quando querem calcular o

valor de uma empresa, seja para fins internos, de análise de investimentos ou

para fusões e aquisições.

Ao avaliar uma empresa, objetivamos alcançar o valor justo de

mercado, ou seja, aquele que representa de modo equilibrado, a

potencialidade econômica de determinada companhia. Entretanto, o

preço do negócio somente será definido com base na interação entre

as expectativas dos compradores e vendedores. Não existe um valor

correto para um negócio. Pelo contrário, ele é determinado para um

propósito específico, considerando as perspectivas dos interessados.

(MARTINS, 2001, p.263).

Considerando

que as empresas não possuem prazo

de vida

determinado, dado o princípio da continuidade, o cálculo de seu valor é

baseado na estimativa de fluxos infinitos

Segundo Damodaram (1997), essa metodologia é a mais fácil de ser

utilizada em empresas que apresentam fluxos de caixa positivos, os quais

possam ser estimados de maneira confiável para períodos futuros, onde exista

um substituto para risco que possa ser utilizado para a obtenção de taxas de

desconto.

A técnica de avaliação por fluxo de caixa descontado captura todos os

elementos que afetam o valor da empresa de maneira abrangente e, sendo

uma técnica de natureza econômica, reflete de forma mais consistente o valor

da empresa do que o valor obtido a partir de técnicas contábeis, as quais

baseiam-se no lucro e não consideram o investimento exigido para gerar os

lucros nem o momento em que eles ocorrem.

O fluxo de caixa descontado pode ser mensurado de duas maneiras:

a) pelo método do fluxo de caixa dos acionistas

b) pelo método do fluxo de caixa livre

2.1.1.1 Fluxo de caixa livre (FCL)

O fluxo de caixa livre representa o que está disponível para pagar os

direitos dos credores e acionistas, desconsiderando os juros, amortizações e

pagamento dos dividendos.

30

Para Costa, Costa e Alvim (2010), o Fluxo de caixa Livre é o fluxo

gerado pelas operações da empresa, partindo do lucro da atividade projetado

líquido de impostos, retornados com a depreciação do imobilizado e

amortização do intangível, deduzidos os investimentos adicionais no giro e

gastos de capital, conforme equação abaixo:

Vendas Brutas

(-) Impostos sobre Venda

= Vendas Líquidas

(-) Custos das Vendas

= Lucro Bruto

(-) Despesas Operacionais

= Lucro da atividade (EBIT)

(-) Impostos sobre o Lucro da Atividade (taxes on EBIT)

= Lucro Operacional Líquido (NOPAT ou ainda NOPLAT)

(+) Depreciação / Amortização

(-)

NCG (variação de necessidade de capital de giro)

(-) Gastos de Capital (CAPEX)

= Fluxo de Caixa livre

Fonte: Costa; Costa; Alvim, 2010, p.158

Quadro 03 – Equação do Cálculo de Fluxo de Caixa Livre

Sendo:

EBIT – Earnings before interest and taxes

NOPAT – Net Operating Profit After tax

CAPEX – Capital Expenditures

2.1.1.1.1 Variação da necessidade de capital de giro - ( NCG)

A variação da necessidade de capital de giro, segundo Costa, Costa,

Alvim (2010), é um ajuste necessário para transformar receitas em

31

recebimentos e despesas em pagamentos. Os recebimentos correspondem às

receitas com vendas menos a variação de duplicatas a receber e os

pagamentos correspondem às compras menos a variação de fornecedores.

Ainda segundo Costa, Costa, Alvim (2010), parar projetar a variação da

necessidade de capital de giro é necessário estabelecer os prazos médios de

pagamento e recebimento.

2.1.1.1.2 Gastos de capital (CAPEX)

Para Costa, Costa, Alvim (2010), gastos de capital são os gastos

necessários para a geração de fluxo de caixa futuro.

Correspondem aos gastos com novas imobilizações (investimentos

estratégicos e de manutenção) e adições ao intangível que só devem ser

considerados se já tiverem em andamento.

Os gastos de capital precisam estar correlacionados ao crescimento do

lucro da atividade, ou seja, deve haver uma consistência entre o aumento de

vendas, do lucro da atividade e investimentos.

2.1.1.1.3 Taxa de desconto

Segundo Copeland, Koller e Murrin (2010), o que move o fluxo de caixa

descontado livre de uma empresa é a taxa que cresce suas receitas, lucros a

base de capital da empresa e o retorno sobre o capital investido, isto é, o custo

de capital.

Na maioria das empresas a projeção do fluxo de caixa livre é realizado

pela taxa de desconto WACC que, segundo Costa, Costa e Alvim (2010), é a

média ponderada das taxas exigidas das diversas fontes de financiamento da

estrutura de capital da empresa, ainda segundo o mesmo, esta taxa deve ser

recalculada ano a ano, visto que há mudanças nas taxas de juros utilizadas

para o cálculo médio.

32

2.1.1.2 Fluxo de caixa do acionista (FCA)

O fluxo de caixa do acionista é um método alternativo para se obter o

valor da empresa fazendo uma projeção do fluxo de caixa livre para o acionista.

Nesta abordagem, o valor da empresa é obtido pelo fluxo de caixa dos

sócios, ou seja, os valores de caixa resultantes após a dedução de todas as

despesas e pagamentos de juros, descontados a valor presente. “O fluxo de

caixa dos acionistas representa o fluxo de caixa líquido, após computados os

efeitos de todas as dívidas para complementar o financiamento da empresa”

(MARTINS, 2001, p. 25).

Costa, Costa e Alvim (2010), demonstram o fluxo de caixa do acionista

através da seguinte equação:

Lucro da Atividade ( EBIT)

(-) Impostos sobre o Lucro da Atividade (taxes on EBIT)

= Lucro Operacional líquido de impostos (NOPAT)

(+) Depreciação / Amortização

(-) NCG

(-) Gastos de Capital

= Fluxo de Caixa Livre da Empresa

(-) Juros

(-) Pagamento de principal

(+) Novos financiamentos contraídos

= Fluxo de Caixa do Acionista

Fonte: Costa; Costa; Alvim, 2010, p.164

Quadro 04 – Equação do Cálculo de Fluxo de Caixa Acionista

2.1.1.2.1 Taxa de desconto

A taxa de desconto mais indicada para o cálculo de custo de capital

próprio no fluxo de caixa do acionista é o método CAMP que deve levar em

33

consideração as alterações ano a ano em sua taxa, pois, segundo Costa,

Costa e Alvim, (2010) mudanças na estrutura do capital pode alterar as bases,

para o cálculo custo do mesmo e prejudicar a projeção.

2.1.2 Métodos de múltiplos de mercado.

Os múltiplos são valores padronizados de ativos, de maneira que se

possam comparar empresas de alguma forma entre si, tornando assim

referências de mercado para que não haja super ou subavaliação de ativo em

relação ao mercado.

A metodologia baseia-se na ideia de que empresas semelhantes

devem possuir preços semelhantes, no entanto, a comparação de

preços por ações negociadas não é valida porque o que interessa é o

valor de mercado e não o valor individual de cada ação.

(MARTELANC; PASIN, 2005, p.185).

Segundo Damodaran (2004), nessa modalidade de avaliação, o objetivo

é verificar os ativos com base em ativos similares e, então, visualizar como o

mercado está precificando essas empresas.

Conforme Pasin (2004), a avaliação relativa é bastante intuitiva,

apresentando alto grau de possibilidade de manipulação, apto a retornar

qualquer valor para a empresa analisada.

Os múltiplos mais utilizados são: Múltiplos de EBITDA (Earnings Before

Interest, Taxes, Depreciation and Amortization), múltiplos de receita, múltiplos

de lucro líquido, múltiplos de fluxo de caixa, múltiplos de valor patrimonial e

múltiplos específicos. O cálculo poderá ser efetuado considerando o Market

Value ou o Book Value.

Market Value é o valor de mercado obtido com base na cotação das

ações da companhia em algum mercado, e o Book Value são os valores

obtidos com base nas demonstrações financeiras, no entanto, para fins de

avaliação, os valores de mercado podem ser variáveis mais representativas do

que com base nos balanços.

Entende-se por valor da empresa a soma do patrimônio líquido (Book

Value ou Market Value) mais as dívidas financeiras da companhia, deduzidas o

34

disponível. Por decorrência, o valor dos acionistas será somente o patrimônio

líquido. Se o analista estiver trabalhando com o valor da companhia, deve

escolher uma variável, para fins de cálculo de um múltiplo, antes das despesas

financeiras, ou seja, algo relacionado com o valor total da empresa.

Os múltiplos mais utilizados são: Múltiplos de EBITDA, Múltiplos de

receita, Múltiplos de lucro líquido, Múltiplos de fluxo de caixa e Múltiplos de

valor patrimonial.

2.2

Custo do Capital

Segundo Costa, Costa e Alvim (2010), determinar o custo do capital

pode subavaliar ou superavaliar o valor da empresa e isso podem trazer sérios

prejuízos para a organização, visto que, a cada dia esse mecanismo está mais

inserido na vida empresarial, participando significativamente no processo

decisório da empresa.

Copeland, Koller e Murrin (2002) consideram o custo de capital como a

remuneração mínima que os credores e acionistas esperam pelo custo de

oportunidade de investimento de seus recursos. Segundo Assaf Neto (2004), o

custo de capital é estabelecido pelas condições com que a empresa obtém

seus recursos financeiros no mercado de capitais, sendo geralmente

determinados por uma média dos custos de oportunidade do capital próprio e

de terceiros, ponderados pelas respectivas proporções utilizadas de capital

líquidas do imposto de renda.

Os principais métodos para mensurar o custo de capital são: Weighted

Average Cost of Capital (WACC) ou custo médio ponderado de capital e o

Capital Asset Pricing Model (CAMP) ou custo de capital próprio.

2.2.1 Custo médio ponderado de capital (WACC)

Em função das várias fontes de capitais, cujo cada um tem seu custo

35

específico, surge a necessidade de estimar o Custo Médio Ponderado de

Capital ou WACC (Weighted Average Cost of Capital) de uma empresa,

sobretudo, para mensurar o seu valor e dar suporte na tomada de decisão.

O princípio geral mais importante para Copeland, Koller e Murrin (2002)

para estimar o WACC é que ele deve condizer com a abordagem geral da

avaliação e com a definição do fluxo de caixa a ser descontado, para isso, é

importante que as ponderações de taxas sejam feitas com base em valores de

mercado.

O WACC é o retorno exigido sobre o capital investido para que a

empresa atinja o equilíbrio na aplicação efetuada. Essa taxa apropriada deve

ser a taxa mínima de retorno esperada que uma empresa ou investimento

precisa oferecer para ser atraente.

As maiores dificuldades no cálculo do WACC estão na subjetividade

intrínseca a essa taxa e a falta de informações seguras que constituem fatores

que podem levar a erros no cálculo de avaliação da empresa. Nesse sentido,

deve-se tomar cuidado ao utilizar o WACC, pois se a taxa de risco não estiver

corretamente avaliada, poderá induzir a erros de julgamentos.

O custo médio ponderado (WACC) é obtido pela seguinte fórmula:

WACC = (PL% x kpl) + (Flp% x kfpl1) + (Flp2% x kflp2) +…+ (flpn% x kflp)

Sendo:

PL% = Participação % do patrimônio líquido total dos capitais.

Flp1 = Participações % dos financiamentos de longo prazo1

Flpn = Participações % dos financiamentos de longo prazo n

K = Custo percentual (taxa) incidente do comportamento do capital

O WACC pode ser empregado como taxa de desconto, quando o risco

do projeto for similar ao risco dos ativos existentes, quando isso não ocorrer, há

que se procurar outra taxa compatível com o risco do projeto novo.

2.2.2 Custo de capital próprio

O Capital Asset Pricing Model (CAPM) é a metodologia mais utilizada

36

para fins de cálculo do custo de capital próprio em avaliações de empresas.

Esse modelo segundo Costa, Costa e Alvim (2010), determina a taxa de

retorno teórica apropriada de um determinado ativo em relação a uma carteira

de mercado, representa a taxa de rentabilidade exigida pelos investidores

como compensação pelo risco de mercado a que estão expostos.

É obtido através da seguinte fórmula:

K j = RF + [

j

x (Km - Rf)]

Onde:

Kj = Retorno exigido pelos acionistas, do ativo j

RF = taxa de retorno de ativos livre de riscos

j

= coeficiente beta ou indicador de risco não identificável do ativo j

Km = retorno do mercado

(Km - Rf) = prêmio por risco de mercado

2.2.2.1 Taxa livre de risco

De acordo com Costa, Costa e Alvim (2010), a taxa livre de risco é o

piso que forma a taxa de desconto para avaliações de empresas. Representa o

desejo do investidor em garantir em qualquer investimento uma remuneração

pela espera, ou seja, pelo custo do capital investido livre de risco.

No Brasil, Segundo Costa, Costa e Alvim (2010), a taxa Selic (Sistema

Especial de Liquidação e Custódia) é usada por alguns acadêmicos e práticos

como taxa livre de risco no modelo CAMP para compor o custo de capital

próprio.

2.2.2.2 Taxa Selic

A taxa Selic é uma média dos juros que o governo paga aos bancos que

lhe emprestam dinheiro, é definida pelo Copom (Comitê de Política Monetária),

37

órgão governamental responsável por estabelecer as diretrizes de política

monetária do país. A Selic é conhecida como taxa de juro básica, pois, serve

como referência para outras operações financeiras.

Para as empresas, um aumento na Selic representa diretamente um

aumento no seu custo médio de capital e modificações na estrutura de capital

próprio da empresa, pois, elevam o custo do passivo em especial os

empréstimos bancários e acabam refletindo na estrutura de capital próprio, em

que o investidor com a elevação da taxa livre de risco exigirá maior retorno.

2.2.2.3 Prêmio de risco de mercado

O prêmio de risco de mercado é a diferença entre o rendimento de um

título público de um país em relação a outro investimento considerado seguro,

ou seja, é o retorno adicional que os investidores desejam obter para aceitar

correr determinado grau de risco. Quanto maior o risco, maior será o prêmio.

segundo Copeland, Koller e Murrin, (2002), o prêmio de risco pode ser

estimado com base em dados históricos que procurem prever o futuro.

Nos países em desenvolvimento os títulos públicos, segundo Costa,

Costa e Alvim (2010), não têm grau de maturidade suficiente para gerar

confiança, não podem ser considerados livres de risco. Diante desse fato, os

títulos do governo dos EUA, que são considerados os mais seguros do mundo,

servem como parâmetro para medir esse prêmio.

2.2.2.3 Risco país – EMBI (Emerging Market Bond Index)

O risco pais é representado pelo indicador

EMBI (Emerging Market

Bond Index), utilizado para medir o grau de risco de uma economia.

O EMBI mede a diferença entre a taxa de retorno dos títulos de longo

prazo do tesouro americano considerados de baixo risco e os títulos de mesma

natureza em países emergentes, como o Brasil.

38

O risco país é, desta forma, um termômetro para saber qual a percepção

de risco dos investidores internacionais. Quanto menor o risco país, maior a

certeza de que a economia tem atratividade e continuará recebendo

investimento externo.

Em países com economia não madura como o Brasil, o risco país

segundo Costa, Costa e Alvim (2010), deve refletir no prêmio de risco de

mercado para estimar o custo de capital próprio.

2.2.2.4 Coeficiente beta (

O

coeficiente beta é

uma

medida do

risco

sistemático (não

diversificável), utilizada para se calcular o custo do capital próprio. Estuda o

comportamento

de

um

determinado

titulo

em

relação

ao

mercado,

representando a medida de votalidade de seus retornos equiparados aos

retornos do mercado como um todo.

Para sua identificação, busca-se no mercado uma amostra de empresas

do mesmo setor e com características, tanto operacionais, como financeiras

semelhantes à da empresa avaliada.

Damodaran (1997) cita três elementos como determinantes do valor do

beta:

a) natureza cíclica das receitas (tipo de negócio), sendo a variabilidade

das receitas relacionada ao risco do negócio, ou seja, quanto maior a

diversificação de suas receitas, maior será o risco corrido pela

empresa, o que resultará em um beta maior;

b) alavancagem operacional, que representa maior influência das

vendas no resultado em empresas com uma estrutura de custos com

maior representação de custos fixos que acabam se tornando mais

arriscadas e possuindo betas maiores; e

c) alavancagem financeira, que relaciona o aumento do beta ao aumento

do risco, devido ao endividamento e aos custos financeiros fixos.

Para Assaf Neto (2008), quanto maior o beta de uma ação, maior

será o risco e o seu retorno ao mercado sendo da seguinte forma

39

A ação está na mesma direção do retorno esperado do mercado.

O risco da ação é mais elevado que o risco do retorno de mercado

considerado agressivo.

O risco da ação é menor que o risco do retorno de mercado é

considerado um defensivo.

Fonte: Elaborado pelas autoras, 2011

Quadro 05 – Interpretação do beta (

2.2.2.3 Retorno de Mercado

O retorno de mercado é um indicador que reflete o retorno de uma

carteira de mercado que, segundo Assaf Neto, (2008), representa na teoria

todos os títulos na exata proporção em que estão disponíveis no mercado. No

Brasil, por exemplo, a Bovespa (Bolsa de valores de São Paulo) representa

uma carteira de mercado.

No retorno de uma carteira de mercado, estão inclusos os juros de

aplicações em títulos livres de riscos, mais um prêmio pelo risco de mercado, o

qual é definido pela carteira, com o intuito de oferecer máxima satisfação na

relação risco/retorno.

2.3

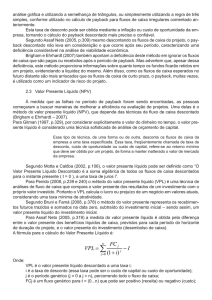

Valor presente líquido (VPL)

O valor presente líquido, segundo Assaf Neto (2008), é obtido pela

diferença entre o valor presente dos benefícios líquidos de caixa, previstos para

cada período do horizonte de duração do projeto e o valor presente do

investimento (desembolsos de caixa). É utilizado na análise da viabilidade de

um projeto de investimento e representado pela seguinte equação:

40

Onde:

Lt - é o fluxo líquido do projeto no horizonte n;

r - é a Taxa de Desconto

t - representa a variável tempo, medida em anos ou o horizonte de

planejamento.

Os fluxos estimados podem ser positivos ou negativos, de acordo com

as entradas ou saídas de caixa. A taxa fornecida à função representa o

rendimento esperado do projeto. Caso o VPL encontrado no cálculo seja

negativo, o retorno do projeto será menor que o investimento inicial, o que

sugere que ele seja reprovado. Caso seja positivo, o valor obtido no projeto

pagará o investimento inicial, o que o torna viável.

2.4

Modelos de avaliação de riscos

Em modelos de projeções de resultados futuros, a hipótese de que as

premissas devem ser tratadas com certeza absoluta é irrealista. “A incerteza

estará sempre presente, em maior ou menor grau, numa avaliação que

dependa de eventos futuros.” (COSTA; COSTA; ALVIM, 2010, p. 223).

A maior dificuldade em projeções financeiras não é apenas na

elaboração de fluxo de caixa e de modelos que projetem o lucro ou o valor da

companhia, mas sim na escolha de cada uma das variáveis ou premissas do

modelo utilizado, pois para cada um existe um fator de risco, que será

proporcional à quantidade e qualidade das informações disponíveis.

De acordo com Costa, Costa e Alvim (2010, p. 223), os estados futuros

podem ser divididos em três: certeza, risco e incerteza.

a) Certeza

A certeza é caracterizada quando o resumo das situações de

comportamento futuro das variáveis se estreita a uma faixa de valores

muito próximos, e mesmo sendo um estado teórico, pode-se

desprezar a incerteza, considerando a relação custo/benefício de uma

análise de risco.

b) Risco

41

Há risco quando podem ser estabelecidas probabilidades de

ocorrência dos estados futuros e o conjunto de possíveis retornos.

c) Incerteza

A incerteza refere-se o fato de não ter conhecimento dos estados

futuros nem as probabilidades de ocorrência. É um estado extremo de

avaliação de riscos. Para que possa ser posto em prática deve ser

transformado numa situação de risco.

Entre os modelos de avaliação de riscos, os métodos mais utilizados

são: análise de sensibilidade, análise de cenários e simulação financeira.

2.4.1 Análise de sensibilidade

A análise de sensibilidade é uma técnica que procura medir o efeito de

uma alteração em uma premissa no resultado final de uma projeção. Envolve

questões com base nos resultados, analisando quais impactos sofreriam se

alterada alguma variável no modelo utilizado. Apesar de ser uma ferramenta de

grande utilidade, estuda a variação de cada parâmetro isoladamente, como

sendo independentes, portanto, como as dúvidas geralmente se relacionam a

diversas variáveis, na prática analisar a variação de todos os parâmetros seria

inviável, mas a análise pode ser efetuada nas consideradas mais importantes.

“A Análise de Sensibilidade é o ponto de partida para qualquer tipo de

análise de risco.” (COSTA; COSTA; ALVIM, 2010, p. 224).

2.4.2 Análise de cenários

Neste modelo, para identificar um risco deve-se definir um limite inferior,

superior e os valores médios dos fatores estimados, e com essas informações

calcular variadas combinações em cenários de estimativas pessimistas, médias

e otimistas. Segundo Porter (apud COSTA; COSTA; ALVIM, 2010, p. 225) “A

42

construção de cenários permite examinar algumas combinações plausíveis das

distintas variáveis e seu efeito conjunto na projeção e avaliação da empresa”.

2.4.3 Simulação financeira

A simulação financeira é uma técnica que busca tirar conclusões e

atribuir uma probabilidade para cada uma das diferentes situações, o que não

acontece com a análise de sensibilidade e com a análise de cenários, que

mesmo apontado o resultado, não informam a probabilidade para cada

alternativa. As simulações financeiras são técnicas mais avançadas que

calculam os riscos de forma mais precisa, não em hipóteses, e são operadas

em sistemas complexos. Entre os modelos que existem, o mais utilizado é o

modelo de Monte Carlo, uma técnica de amostragem ampla, que ganhou uma

nova dimensão com o aperfeiçoamento da informática e dos programas de

computadores, com capacidade de armazenagem e velocidade de cálculos.

2.5

Procedimentos para avaliação de empresas

Para calcular o valor justo de uma empresa, é primordial conhecer o

objeto avaliado. Costa, Costa, Alvim (2010) definem alguns passos a serem

seguidos em um processo de avaliação de empresas.

a) análise histórica da Empresa;

b) estabelecer as premissas para a projeção das demonstrações

contábeis;

c) estabelecer o horizonte explícito de projeção das demonstrações

contábeis (de preferência que este horizonte coincida com o período

de manutenção das vantagens competitivas da empresa);

d) realizar a projeção financeira da empresa (margem de lucro,

necessidade de investimento, evolução dos preços e custos, taxas de

financiamentos). As projeções que darão base para cálculo do valor

43

são: Demonstração do Resultado do Exercício e Demonstrações do

Fluxo de Caixa.

e) calcular o custo de capital da empresa;

f) calcular o valor presente do fluxo de caixa do horizonte explicito de

projeção;

g) calcular o valor residual da empresa (valor de perpetuidade ou valor

de liquidação, dependendo de cada caso);

h) obter o valor dos ativos operacionais da empresa ou o valor da

empresa para os acionistas;

i) interpretar o valor. Fazer comparações com empresas semelhantes,

complementando a análise através de múltiplos. Fazer análise de

sensibilidade, cenários, simulação de risco.

2.6

Horizonte da projeção

Uma empresa, diferentemente de seus projetos, espera-se que tenha

vida infinita e, portanto, continue a operar por períodos mais longos do que os

projetados nos fluxos de caixa.

Em projeções financeiras de resultados futuros, são utilizadas variáveis

que auxiliam a delinear um horizonte que englobe todo o período de

crescimento a fim de gerar um resultado satisfatório à análise de valor.

A definição do horizonte de projeção dos fluxos de caixa não

influencia o valor de uma empresa. No entanto, se esse horizonte for

menor do que o período de crescimento acelerado e se o valor

terminal for calculado antes da estabilização de seus lucros de seu

fluxo de caixa, ela estará sendo subavaliada. (MARTELANC; PASIN;

PEREIRA, 2010, p. 44)

Segundo Martelanc, Pasin e Pereira (2010), a escolha do horizonte não

tem uma regra definida, dependendo do julgamento do analista, do setor da

empresa e do crescimento projetado. Geralmente, são projetados sete, dez ou

quinze anos. As variáveis que devem ser observadas para delinear o horizonte

do projeto são:

a) Risco do empreendimento

44

Quanto maior o risco, maior é a dificuldade de projetar os fluxos de

caixa em um futuro distante e menos relevantes serão os resultados

projetados, portanto, menor deve ser o horizonte do projeto.

b) Período transiente

Quanto maior o período de instabilidade dos fluxos de caixa, maior o

horizonte de projeção. Isso ocorre quando a empresa está há anos

em uma fase de investimentos e reformulações.

c) Vida útil limitada

Somente uma minoria de projetos possui vida determinada. São os

casos dos serviços públicos cuja operação foi concedida a uma

empresa particular. Nestes casos, a projeção deve seguir o tempo de

vida do projeto.

2.7

Subjetividade do avaliador

A avaliação de empresa depende de vários fatores e é objeto de

julgamento e discussão. É claro que diferentes pessoas, mesmo que com a

mesma metodologia, partindo de pressupostos diferentes, cheguem a

conclusões diferentes. O que importa é o futuro e o que a empresa gerará de

lucro aos seus investidores.

Aqui reside o principal ponto fraco da estimativa do valor, pois é muito

difícil prever o futuro uma base das características e comportamento de

mercado, entendimento amplo da operação das empresas e de suas

estratégias para fazer uma avaliação realista e coerente com sua situação real.

O processo de modelagem de projeções e avaliações não deve

basear-se em simples intuições, mais sim em conhecimento do

mercado (necessário para a projeção de preços e quantidades

vendidas dos produtos) no entendimento das principais premissas da

empresa (custos de produção, despesas, prazos de recebimento,

estocagem e pagamento, investimentos, financiamentos) e das

premissas macroeconômicas (taxas de juros, nível de renda, inflação

e câmbio). (COSTA; COSTA; ALVIM, 2010, p. 6)

Apesar de toda subjetividade no processo de avaliação de empresas,

para Costa, Costa e Alvim, (2010), o conjunto de premissas consistentes que

45

permite projetar as demonstrações financeiras da empresa e do custo de

capital ao longo dos anos são os fatores determinantes para a estimativa do

valor da empresa.

2.8

Sinergia

Dentro de uma organização um dos grandes desafios é realizar a

integração das partes com os objetivos da empresa, esse fato é ainda mais

relevante nos processos de aquisição e fusão, em que as empresas têm

aspectos culturais diferentes e isso acaba dificultando o processo de

harmonização.

Segundo Key (1995), em processos de fusão e aquisição os ganhos

sinérgicos podem demorar a aparecer devido ás dificuldades na integração das

empresas, dificultando o processo de reestruturação dessas companhias.

Ainda segundo o mesmo autor, se este processo de reestruturação demorar

para ser concluído, ou seja, se não for feita a redução da estrutura das

empresas, a integração dos departamentos, a eliminação das tarefas

redundantes e do pessoal em excesso, a empresa arcará com a ineficiência

desse processo, como elevação dos custos administrativos e perdas no valor

da companhia.

A falta de sinergias nas empresas pode resultar em muitos prejuízos e

até mesmo levar ao fracasso do empreendimento. É muito importante que

todos estejam envolvidos das mesmas metas de forma que esta sinergia

agregue valor a empresa e garanta o sucesso do empreendimento.

46

CAPÍTULO III

PROJEÇÕES

3

APLICAÇÃO DOS MÉTODOS E AVALIAÇÃO DOS RESULTADOS

3.1

Estudo de caso

Para conhecer os métodos de valoração de empresas e avaliar o retorno

das técnicas de Valuation com ênfase no Fluxo de Caixa Descontado, foi

realizada pesquisa de campo no período de fevereiro a outubro de 2011.

No estudo de caso realizado na empresa Marfrig Alimentos S.A, foram

analisados e observados os aspectos relacionados ao desempenho das

unidades de negócio e suas demonstrações financeiras utilizadas para

projeção de valores.

As técnicas utilizadas foram: Roteiro de Estudo de Caso (Apêndice A),

Roteiro de Observação Sistemática (Apêndice B), Roteiro do Histórico da

Empresa (Apêndice C), Roteiro de Entrevista para o Administrador Financeiro

(Apêndice D), Roteiro de Entrevista para o Gerente Contábil (Apêndice E).

3.2

Considerações preliminares

Este trabalho contempla informações operacionais e financeiras da

empresa Marfrig Alimentos S.A, analisando a performance praticada nos

últimos 2 anos e as respectivas projeções e desempenho esperado para os

próximos 10 anos.

Na elaboração da proposta foram levantados os fatores que identificam

a realidade esperada do ambiente econômico da empresa, sustentados em

47

determinadas

premissas

e

hipóteses

comportamentais.

Entretanto,

as

projeções estão sujeitas às incertezas e adversidades que poderão ocorrer no

mercado, as quais independem da competência dos gestores e poderão não

corresponder às expectativas analisadas. Assim, as expectativas projetadas na

avaliação podem se alterar no período considerado, principalmente pelas

oscilações conjunturais.

É importante ressaltar que não faz parte do objetivo deste trabalho

encontrar o valor exato da empresa nem a utilização desses resultados para

uma conclusão financeira de seu efetivo valor, mas sim a demonstração das

técnicas de avaliação e valoração, bem como a importância desse

procedimento e qual o benefício da análise de um valor projetado.

Os bens patrimoniais produtivos da empresa não são contemplados

neste trabalho, pois se determina o valor de uma empresa por sua capacidade

de produzir resultados em um ambiente futuro e não pelo valor intrínseco de

seus ativos.

O valor de uma empresa é definido pelo que ela é capaz de

produzir de benefícios econômicos futuro de caixa, pelos seus

resultados esperados. O patrimônio físico de uma empresa,

como prédios, terrenos, máquinas etc. somente tem valor se for

capaz de gerar resultados futuros. (ASSAF NETO; LIMA, 2009,

p. 734).

Não é possível avaliar uma empresa através de fundamentos de uma

ciência exata, na qual se permite a comprovação absoluta dos resultados

apurados.

Existem diversos modelos de avaliação de empresas – todos

apresentam níveis variados de subjetividade. Não há uma forma de avaliação

que não seja questionável, seja pela subjetividade inerente do modelo adotado,

seja pela incerteza do mercado futuro, seja, até mesmo, pelo fator de

interesses especulativos ou julgamento de valor do comprador ou do vendedor.

O Fluxo de Caixa Descontado, técnica aplicada neste trabalho, é a mais

empregada e a mais indicada metodologia de avaliação de empresas e a que

atende com maior rigor conceitual e coerência com a Teoria de Finanças.

Pelo método do Fluxo de Caixa Descontado (FCD), o valor da empresa

é determinado pelo fluxo de caixa projetado, descontado a uma taxa do risco