Titulo: Globalização e Investimentos Diretos Estrangeiros

Autor: Aline Cristina Amaro de Alencar

Publicado em: Revista Eletrônica de Direito Internacional, vol. 7, 2010, pp.

01-41

Disponível em: http://www.cedin.com.br/revistaeletronica/volume7/

ISSN 1981-9439

Com o objetivo de consolidar o debate acerca das questões relativas ao Direito e as Relações Internacionais,

o Centro de Direito Internacional – CEDIN - publica semestralmente a Revista Eletrônica de Direito

Internacional, que conta com artigos selecionados de pesquisadores de todo o Brasil.

O conteúdo dos artigos é de responsabilidade exclusiva do(s) autor (es), que cederam ao CEDIN os

respectivos direitos de reprodução e/ou publicação. Não é permitida a utilização desse conteúdo para fins

comerciais e/ou profissionais. Para comprar ou obter autorização de uso desse conteúdo, entre em contato,

[email protected]

1

GLOBALIZAÇÃO E INVESTIMENTOS DIRETOS ESTRANGEIROS

Aline Cristina Amaro de Alencar*1

RESUMO

O objetivo deste artigo é fazer uma análise da evolução do processo de

Globalização e seus reflexos nos Investimentos Diretos Estrangeiros recepcionados pelo

Brasil após a implementação do Plano Real, contribuindo assim, para o aprofundamento

do debate em torno do crescimento econômico recente brasileiro. Durante estes últimos

anos, as políticas públicas tem sido direcionada para o comércio nos países em

desenvolvimento, de forma a estreitar os laços comerciais entre vários países. Nos anos

mais recentes, podemos observar mudanças não somente quantitativas, mas também

qualitativas, de grande importância para os fluxos comerciais, inclusive na atração de

Investimentos Diretos Estrangeiros.

Palavras-chave: Globalização – Empresas Multinacionais - Investimentos Diretos

Estrangeiros.

ABSTRACT

The aim of this paper is to analyze the progress of globalization and its impact on

Foreign Direct Investments approved by Brazil after the Real Plan, thus contributing to

deepening the debate on the recent Brazilian economic growth. In recent years, public

policy has been directed to trade in developing countries, to strengthen commercial ties

between different countries. In recent years, we see changes not only quantitative but also

qualitative, of great importance for trade flows, including the attraction of Foreign Direct

Investments.

Keywords: Globalization - multinational company – Foreign Direct Investment.

* Mestranda na área de Ciências Jurídico Internacionais na Faculdade de Direito da Universidade de Lisboa.

Assessora Jurídica (em Portugal) e Especialista em Direito Internacional e Direito Ambiental.

2

INTRODUÇÃO

Este artigo tem como objetivo fazer uma análise da evolução do processo de

globalização e seus reflexos nos Investimentos Diretos Estrangeiros (IDE), recepcionados

pelo Brasil após a implementação do Plano Real, contribuindo assim, para o

aprofundamento do debate em torno do crescimento econômico recente brasileiro. Com

um foco voltado para uma perspectiva capitalista global tentando enquadrar a economia

brasileira no contexto mundial.

Fazendo uma análise histórica, a economia mundial passou por uma fase de

grande desordem monetária, com a prática da desvalorização cambial que imperou após

a crise de 1929, onde os países industrializados adotaram medidas individualistas, fator

que contribuiu para uma instabilidade do mercado.

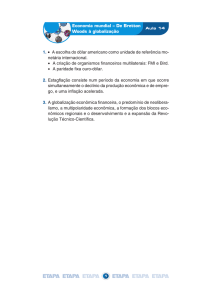

No período pós Guerra, os Estados Unidos liderarou uma conferência na cidade

de Bretton Woods, com o objetivo de estabelecer uma nova ordem internacional, que

fosse menos vulnerável as crises econômicas.

Nesta conferência, os avanços importantes que destacam-se são: um regime de

câmbio mais ajustável; a utilização do ouro como forma de reserva internacional; a livre

conversibilidade entre as moedas domésticas e a criação de órgãos reguladores como o

GATT, que posteriormente originou a Organização Mundial do Comércio2 com o objetivo

principal de regular o comércio mundial. Desta conferência, também foi criado o Fundo

Monetário Internacional, cujo objetivo era equilibrar as balanças de pagamentos; e o

Banco Mundial com a finalidade de financiar as infra-estruturas internas dos países.

A preocupação era a criação de um sistema financeiro mundial mais estável e

desta forma evitar conflitos de interesses entre os países, além de servir como base de

um desenvolvimento mais equitativo. As medidas também buscavam uma estabilidade

dos preços, dentro do posicionamento de Keynes3.

2

Organização Mundial do Comércio (OMC). Disponível em http://www.wto.org.

O keynesianismo é uma doutrina ativista, que preconiza a ação do Estado na promoção e sustentação do

pleno emprego em economias empresariais. Ele dialoga, mas não se confunde com outras doutrinas, que se

apóiam em princípios teóricos e prioridades políticas diferentes. Por outro lado, a teoria keynesiana, em parte

como herança do seu próprio criador, tem como objeto o mundo real, de modo a ter bem claro que a

construção de conceitos e modelos não é, de modo algum, um fim em si mesmo, mas um instrumento de

pesquisa empírica e derivação de políticas de ação. Como todo instrumento, conceitos e modelos tendem a

tornar-se obsoletos com o tempo, e têm de ser modernizados para que sua eficiência deva ser mantida. O

3

3

Deste acordo, surtiram efeitos imediatos e foram sentidos no cenário mundial,

projetando os Estados Unidos como grande potência econômica, já que durante a I

Guerra Mundial o país acumulou uma reserva significativa de ouro e no período pós II

Guerra Mundial possuía a maior reserva de ouro do mundo. De forma a fazer com que o

dólar fosse a única moeda a garantir a livre conversibilidade ao ouro, obrigando assim, os

demais países a acumular dólar.

Neste contexto do Bretton Woods, os Estados Unidos tornou-se responsável pela

provisão mundial de liquidez o que levou o país a desfrutar de uma hegemonia bélica, um

poderio econômico e financeiro.

Com a decretação do fim paridade entre o ouro e o dólar em 1971, as flutuações

tenderam a ser maiores, uma vez que ficaram dependentes do comércio mundial. A

estabilidade do câmbio e dos juros vigorou no sistema Bretton Woods4, que deixou de

existir definitivamente em 1970, passando a existir mais volatilidade e aumentando a

instabilidade dos mercados financeiros.

Atualmente, o sistema financeiro internacional desfruta de uma ampla liquidez e

negociam mundialmente seus ativos, incentivando assim os investimentos privados, uma

vez que estimula os detentores de capitais a manterem suas riquezas de forma mais

líquida.

Essas formas estão incluídas, preferencialmente, nos ativos financeiros

rentáveis, que passaram a ser mais voláteis em seus preços, o que tem implicado a

possibilidade de seus detentores capitalizarem grandes somas de capitais, o que faz

aumentar o processo de especulação tornando o sistema financeiro internacional mais

instável.

O processo de globalização financeira tem se caracterizado pelo crescimento da

demanda de ativos financeiros em uma taxa superior ao crescimento da economia

mundial, pela razão das oportunidades amplas de auto-valorização do capital financeiro.

A experiência brasileira de estabilização seguiu o padrão geral como os demais

países latino-americanos, diante da política cambial fixa, mais ajustável e de forma rígida,

a liberalização comercial promoveram elevados déficits nas contas correntes ampliando

consideravelmente a necessidade de atrair poupança externa.

Os Investimentos Diretos Estrangeiros

tornaram-se um tema de grande

importância para a economia mundial, porque envolve os movimentos internacionais de

4

Bretton Woods. Disponível em http://www.brettonwoods.org/.

4

capitais e as questões referentes as transnacionais5.

Neste contexto, é importante a análise da inserção do Brasil na globalização

financeira, durante a década de 1990, bem como avaliar a estratégia do Plano Real e

suas consequências em termos vulnerabilidade externa e crescimento econômico.

Através da perspectiva histórica e teórica, procura-se acentuar a tendência irreversível da

integração das economias nacionais, como a brasileira, na economia mundial e a perda

progressiva de autonomia do país para formular suas próprias políticas de estabilização e

desenvolvimento.

2- GLOBALIZAÇÃO

2.1. Aspectos Gerais

Desde que surgiu o termo "globalização", na década de 1960, na literatura

popular e acadêmica para descrever um processo, uma condição, um sistema, uma forma

ou uma era. Diante dos diferentes significados e da utilização de forma indiscriminada, a

expressão “globalização” é utilizada como

sinônimo de uma condição social, uma

características de interligação e de fluxos globais a nível econômico, político, cultural e

ambiental, o que tornam os limites quase que incalculável. Também pode ser definido

como um conjunto de processos sociais, que se pode transformar a condição social

presente em um contexto globalizado. Na essencia, é possível afirmar que a globalização

alterou a forma de contacto humano.

Segundo Anthony Giddens6 (1991), definiu a globalização como:“A globalização

pode, assim, ser defenida como a intensificação à escala mundial, de relações sociais que

ligam localidade distantes de tal forma que os acontecimentos locais são influenciados por

acontecimentos que ocorrem a muitos quilômetros de distâncias e vice-versa”.

A globalização econômica consiste na criação de um único mercado mundial

integrado, onde os bens e capitais fluem sem barreiras, de acordo com as vantagens

comparativas que cada espaço oferece e sem a interferência protecionista dos governos.

5

Segundo a Organização das Nações Unidas (ONU) consagrou a expressão transnacional, isto é, de empresas

que atuam além e através das fronteiras estatais. É mais correto, porque o qualificativo “multinacional” podia

conduzir a equívoco se fosse interpretado ao pé da letra, vez que as empresas não tem muitas nacionalidades.

6

GIDDENS, Anthony. As consequências da modernidade. São Paulo: UNESP, 1991.

5

Esta expansão econômica no mundo foi interrompida pelas duas Grandes

Guerras, o que dificultou o desenvolvimento. O início da Guerra Fria e a divisão do mundo

em dois grandes blocos não contribuiu em nada nesse contexto, a partir de 1970,

verificou-se o regresso efetivo do capitalismo liberal e globalizado.

A globalização inscreve-se num processo histórico longo e complexo, as suas

causas são múltiplas, de ordem política, demográfica e tecnológica, entre outras.

Caracteriza-se como um desdobramento cíclico das circustâncias econômicas e

sociais na história das civilizações. A primeira etapa deu-se com o expansionismo

mercantilista (1450-1850), a segunda etapa é a denominada Revolução Industrial (18501950), a terceira etapa foi a financeira (1950-1980) e a mais recente iniciada após 1980

com a globalização tecnológica7.

Com a abertura do comércio internacional muitos países alcançaram um

desenvolvimento em grande escala, o que não aconteceria em outros momentos e outras

circunstâncias.

Com o processo de globalização, o cenário mundial sofreu alterações ao longo

do tempo, a vida das pessoas em todo o mundo estão em constante esforço para se

adaptarem as necessidades que a sociedade impõe, reduziu-se as distâncias entre as

nações, a comunicação agora é instantânea, a informação hoje é acessível á grande

parte da população. Tudo isso é reflexo do processo de globalização.

Existem divergências de opiniões a respeito da globalização, é natural que surja,

diante de tantas mudanças, algumas benéficas e outras nem tanto, é importante que

tenham opiniões e até posicionamentos muitas vezes contrários.

Os mais conservadores e desacreditados, argumentam que a oposição está

pautado nas questões como o aumento das diferenças sociais, a pobreza extrema

persistente em algumas regiões do continente africano, o protecionismo dos Estados

Unidos diante das outras economias, a má divisão das riquezas obtidas, etc. Outros

argumentos utilizados são baseados na enorme interdepência dos mercados, aumento do

risco de uma crise sistêmica, como a do subprime, que afetou diretamente a estabilidade

econômica dos países, como temos verificado nestes últimos tempos.

Acusam as grandes economias como a norte-americana de medidas egoístas de

benefício exclusivamente individual, como exemplo, da insistência e da pressão feita

sobre países em desenvolvimento para que esses eliminassem suas próprias barreiras

alfadegárias, entretanto, manteve as suas barreiras e reforçou suas limitações a

7

ARRIGHI, G. O Longo Século XX. São Paulo: Saraiva. 1996.

6

importanções e garantindo sua posição de fovorecido.

Os bancos ocidentais cresceram imenso neste últimos tempos com a abertura

comercial, e os mercados “emergentes” como a América Latina e a Ásia sofreram

imensamente com a inconstância do mercado especulativo e com a rapidez de entrada e

saída de capital enfraquencento substancialmente as moedas locais destas regiões.

Contudo, outros se adaptaram e tiraram proveito econômico deste processo.

As

empresas

multinacionais

tem

contribuído

para

este

processo

ao

impulsionarem a circulação de produtos, capitais, serviços, pessoas e tecnologias além

das suas fronteiras.

A globalização tem seus pontos negativos que são inquestionáveis, contudo, os

pontos positivos são infinitamente superiores e a evolução do processo de integração fez

surgir blocos regionais e possibilitou que os bens, os serviços, o capital e as pessoas

circulem sem barreiras artificiais, estes são apenas alguns exemplos

dos reflexos

benéficos deste processo.

Joseph E. Stiglitz8 (2002) em sua obra expressa que: “temos um sistema que

poderíamos definir como uma gestão global sem um governo global, onde algumas

instituições como banco Mundial, Fundo Monetário Internacional, Organização Mundial do

Comércio e alguns agentes como Ministério das Finanças, do Comércio e da Indústria

estritamente ligados a certos interesses comerciais e financeiros, dominam a cena (…)”.

É importante pensar no caminho a seguir, nos passos a dar em relação a criação

de "poderes internacionais", quais interesses por eles defendidos. Ou seja, todo o rumo

da globalização deve ser mais bem elaborado de forma, que todos os países sejam

ouvidos de forma igualitária, para que seja possível encontrar um caminho mais

equilibrado e mais justo deste processo natural evolução humana denominada

"globalização".

2.2. Globalização Econômica

O processo de globalização encontra-se hoje, numa nova e complexa fase que

oferece grandes oportunidades aos agentes econômicos.

Após uma primeira etapa relacionada com a internacionalização da economia

nos anos 20, a aposta na globalização ganhou força em Washington em 1939, quando o

U.S. Council on Foreign Relations começou a reunir os profissionais de política externa

8

STIGLITZ, Joseph E. Globalização a grande desilusão. Edição 2002.

7

para debater a economia mundial no pós-guerra e no período que se seguiria.

Desses encontros surgiram a recomendação para uma abertura do fluxo de

pessoas, bens e serviços. Os acordos de Bretton Woods de 1944 que levaram à criação

do

Banco

Mundial

e

do

Fundo

Monetário

Internacional

que

impulsionou

o

desenvolvimento econômico através de comércio livre.

Os EUA dominou o mundo e postura idêntica tinha sido defendida um século

anterior pela Grã-Bretanha, quando este país dominava a economia mundial. Em 20 de

Janeiro de 1949, o presidente americano Harry Truman chamou a atenção no discurso

inaugural ao Congresso para as condições em países pobres, a que chamou

publicamente pela primeira vez, subdesenvolvidos.

Esta posição americana foi partilhada com outros personagens de destaque no

contexto social do período, estes concebiam o mundo como uma arena em que nações

competem por melhor posição no ranking do PIB no mundo.

Os Estados da OCDE9 realizaram reformas de liberalização econômica

indispensáveis para atrair os investidores estrangeiros e para obter empréstimos e

garantias de organismos financeiros internacionais.

Os países em desenvolvimento que solicitaram incentivos e ajudas, acabaram

por contribuir imenso, de certa forma, para o processo de globalização. O Banco Mundial

esteve ativamente neste programa de ajustamento estrutural a concessão de

empréstimos, juntamente com o FMI que tornaram-se essenciais no processo de

globalização.

Os países que aceitavam os empréstimos, tinham que fazer um conjunto de

reajustamentos anti-protecionistas, como privatizar, desregulamentar, cortar barreiras

alfandegárias, desvalorizar a moeda nacional, não aumentar salários. Fato que conduziu

a maior internacionalização da economia a partir da década de 70.

As instituições bancárias ganharam imenso neste últimos tempos, tornando-se

mais difícil o controle. A compra, venda e o empréstimo de produtos monetários tornou-se

um negócio em si só. Presenciou-se o fim dos últimos laços do dinheiro com o território de

origem10.

É neste contexto que os EUA lideraram o desafio internacional de controlar os

mercados financeiros, em nome da eficiência e da equidade, exigiam que os bancos

9

Organização para Cooperação e Desenvolvimento Econômico (OCDE). Disponível em:

http://www.oecd.org/statsportal/.

10

FRANCO, Gustavo H. B. A inserção externa e o desenvolvimento. Vol. 18, n. 3, São Paulo: Revista de

Economia Política, julho-setembro 1998.

8

estrangeiros recebessem o mesmo tratamento em todo o mundo.

Após 1989, com o fim da Guerra Fria, libertou-se a comunidade internacional de

dependências ideológicas constrangedoras referentes a globalização, a vitória do

ocidente substituiu o protecionismo econômico, já desacreditado, defendido pela exURSS. Os mercados já consolidados ou emergentes da Europa, América e Ásia

começaram a integrar-se, aprofundaram zonas de comércio livre como a União Europeia,

NAFTA, MERCOSUL ASEAN, e APEC. Ficava de fora a China, que segundo alguns

indicadores já estava a se tornar uma grande potência econômica mundial.

A globalização econômica em curso, levou-se a concluir que as forças do

mercado sustentariam um crescimento econômico permanente e a longa marcha da

humanidade estava a atingir a certeza que a vitória seria da sociedade de consumidores.

Em Junho de 1992, a Conferência das Nações Unidas sobre o Ambiente e

Desenvolvimento (UNCED), abriu com o panorama de quase cinquenta anos de história

de globalização no pós-guerra. Resultou nos pedidos dos países em desenvolvimento,

para que houvesse melhores transferências de tecnologia, e um maior alívio da dívida

externa, além de uma ajuda multilateral11.

Após sete anos de negociações no GATT12, os governos participantes cederam

aos encantos aliciantes da globalização, de certa forma, as solicitações dos países em

desenvolvimentono, assinando em 1995 acordos que deram origem a Organização

Mundial do Comércio (OMC).

A OMC surge neste contexto, com a missão de regular o papel das empresas no

mercado mundial, através das normas internacionais, atuando na regularização dos

problemas do comércio internacional, das políticas de competição dos investimentos

internacionais, e da liberalização das trocas.

O novo regime de comércio livre da Organização Mundial do Comércio (OMC),

levou a criação de condições globais para transferências maciças, este processo foi

acelerado por medidas sucessivas de desregulamentação e liberalização dos mercados

financeiros que encorajavam a globalização. Os mercados e os sistemas mais liberais

tendem a ser abertos, providenciando maior facilidade de acesso, maior transparência de

preços e de informação. Mas este ambiente global, é de alguma forma, favorável ao

ataque dos especuladores.

11

Organização das Nações Unidas (ONU). Disponível em: http://www.un.org/.

O General Agreement on Tariffs and Trade (GATT) foi estabelecido em 1947, tendo em vista harmonizar

as políticas aduaneiras dos Estados signatários.

12

9

A evolução deste processo, resultou em um grau maior de competitividade no

comércio de bens e serviços mundiais e um aumento do movimento internacional de

capitais. Maior disputa de Investimentos Diretos, oriundo de uma maior participação de

mercados emergentes, como exemplo, a China.

Assim, o dinheiro perde relação ao mundo concreto de bens e serviços nacionais

e locais, o valor do dinheiro fica totalmente flutuante dependente de decisões de

investidores e especuladores, podendo originar as bem conhecidas crises bolsistas.

Uma vez analisados os problemas provocados pela globalização, é importante

que os países inseriram-se de forma específica, atendendo necessidades próprias de

cada país. Antes de tudo, é necessário que se tenha um projeto interno de

desenvolvimento bem explícito, atendendo as prioridades desejadas pela sociedade, uma

vez desenhado tal projeto, cuja discussão e execução devem ser encaminhadas pelo

Estado, será possível preparar uma inserção na globalização mais afetiva e adequada à

realidade de cada país.

3-INVESTIMENTOS DIRETOS ESTRANGEIROS

O Investimento

Direto Estrangeiro é um tema de grande importância na

economia internacional, envolve todos os movimentos internacionais de capitais e levanta

uma problemática ligada a estratégia das empresas transnacionais no aproveitamento de

recursos.

Segundo o Fundo Monetário Internacional- FMI13: “os investimentos diretos

internacionais são os efetuados com finalidade de adquirir interesses duradouros numa

empresa, na qual exerce as suas atividades no território de uma economia distinta do

investidor, onde o investidor adquire poder de decisão efetivo na gestão desta empresa”.

O código de liberalização dos movimentos de capitais da OCDE14, o investimento

direto internacional é efetuado com o objetivo de estabelecer elos econômicos duráveis

13

Fundo Monetário Internacional (FMI). Disponível em: http://www.imf.org/external/index.htm

A Organização de Cooperação e de Desenvolvimento Econômico (OCDE) é uma organização

internacional de 31 países que aceitam os princípios da democracia representativa e da economia de livre

mercado. Os membros da OCDE são economias de alta renda com um alto Índice de Desenvolvimento

Humano (IDH) e são considerados países desenvolvidos. Teve origem em 1948 como a Organização para a

Cooperação Económica (OECE), liderada por Robert Marjolin da França, para ajudar a administrar o Plano

Marshall para a reconstrução da Europa após a Segunda Guerra Mundial. Disponível em:

http://www.oecd.org/

14

10

com uma empresa, tais como, investimentos que possibilitam exercer uma influência real,

na gestão da empresa através da criação ou extensão, de uma filial ou sucursal,

pertencente exclusivamente ao empregador de fundos, ou da aquisição integral de uma

empresa já existente.

Nestas perspectivas, o fluxo de investimentos internacional é igual ao saldo da

balança de transações correntes, o IDE (investimentos diretos estrangeiros) de um país é

a soma positiva ou negativa, revelando os recebimentos/pagamentos. Trata-se de uma

noção líquida, distinguindo-se dos movimentos de capitais, que dizem respeito as

entradas e saídas de capitais. Na verdade o IDE é representado pelo somatório dos

haveres, bens e créditos, que os investidores de um país detêm em outro país. Tem

portanto, duas características essenciais: é monetário, por se tratar de um montante de

capital transferido de um país para o outro; e não há restrição quanto a destinação final

do capital15.

As transferências e transacções são livres, com exceção do investimento que

tem caráter exclusivamente financeiro, cujo objetivo é dar ao investidor acesso direto ao

mercado financeiro.

A base jurídica do Investimento Direto Estrangeiro está nos instrumentos

bilaterais ou multilaterais, os instrumentos bilaterais visam encorajar e proteger os

investidores, já os instrumentos multilaterais tem amplitude mundial e visam equilibrar os

direitos e deveres dos investidores e dos Estados de origem dos investimentos. Quando

assume caráter regional, a finalidade é de promover zonas de cooperação, ou seja, de

integração16.

Por regras de tratamentos, as de direito interno ou de direito internacional, que

definem o regime jurídico do investimento internacional, desde o momento da sua

constituição até o momento da liquidação17.

A área de negociação dá origem ao que chamamos de regime de investimentos,

que deve comportar obrigações recíprocas, entre os países de origem e os de

acolhimento, transferências tecnológicas, modo de repatriamento de dividendos e

recuperação do capital investido.

As regulamentações regionais de investimentos estrangeiros são normalmente

15

BRAGA, José Carlos de Souza; TAVARES, M. C. (et tal). Financeirização global - O padrão sistêmico de

riqueza do capitalismo contemporâneo. Poder e Dinheiro. Uma economia política da globalização. Petrópolis:

Vozes, 1997.

16

Banco central do Brasil. Disponível em: http://www.bcb.gov.br/.

17

European Investiment Bank. Disponível em: http://www.bei.org/.

11

orientadas de acordo com o país de acolhimento e o conteúdo jurídico varia

consideravelmente de país para país.

É inegável que os investimentos contribuem de forma benéfica aos países de

acolhimento, benefícios financeiros onde há uma acumulação de capitais, além disso, um

investimento de sucesso acaba por atrair novos investimentos.

Existem formas dos Estados adotarem medidas para maior atração de

investimentos estrangeiros, já que em muitos casos, encorajar o investidor é uma tarefa

árdua, diante das instabilidades macroeconômicas e das diferenças culturais e variações

jurídicas que existem de um país para o outro. Em muitos setores de bens e serviços a

exportação destes produtos pode ser uma alternativa altamente lucrativa e viável para as

empresas, sendo assim, faz-se a explicação destas dificuldades enfrentadas pelas

empresas ao expandir além fronteira seus negócios, principalmente, no caso dos

investimentos diretos estrangeiros, se optarem pela implementação da modernização das

filiais estrangeiras e não das matrizes.

As teorias macroeconômicas são diversificadas no que se refere ao tema de

investimentos diretos estrangeiros. Para Elias Gannagé18 (1985), em sua obra, há cinco

principais grupos de teorias explicativas: a primeira denominada teoria do comportamento

oligopolístico; a segunda teoria baseada na aversão aos riscos; a terceira teoria tem como

base a informação; a quarta teoria eclética de base cíclica e a última teoria é a eclética

contemporânea.

Para Dunning19 (1993), descreve quatro formas de explicar este processo de

atração de investimentos, e separa: a primeira teoria baseada em busca de recursos, a

segunda teoria na busca de mercados, a terceira na busca de eficiência e a última teoria

na busca de ativos estratégicos.

Apesar da identificação com a segunda corrente, com as quatros formas de

atração, é importante reter que os investidores observam todos os aspectos disponíveis e

vão em busca de maiores incentivos e uma maior facilidade a nível de barreiras

alfandegárias, onde o lucro será maior, variando de acordo com o setor que a empresa

atua.

Logo, a política de atração de investimentos diretos estrangeiros buscam

contemplar de forma diferentes diversos elementos que possam influenciar na escolha do

18

GANNAGÉ, Elias. Economie de I'endettement internacionais-théories et politiques, puf, pag 25 a 115.

DUNNING John. American Investiment in Britsh Manufacturing Industry, new revised and Updated

Edition, 1993.

19

12

investidor, inclusive, o aspecto jurídico que é de grande importância.

O principal efeito é na poupança interna, onde o ambiente favorável ao

investimento reforça as estruturas financeiras do país de acolhimento, por exemplo, os

Estados organizam suas estruturas internas, mas normalmente, não conseguem gerir

suas empresas de forma eficaz, sendo necessário um processo de privatização, como

forma de recuperação destas empresas, neste aspecto a iniciativa privada possui uma

gestão mais eficiente. No entanto, é necessário preencher alguns requisitos legais para

que estas privatizações possam contribuir para o crescimento econômico.

O Banco Mundial e o Fundo Monetário Internacional abordaram estas questões,

como perspectiva essencial para um acesso a auxílios financeiros destas economias.

O Investimento Direto Estrangeiro é um componente fundamental da nova fase

da globalização, pois segundo opinião de países como os Estados Unidos da América, o

crescimento gerado através de medidas como liberalizações e privatizações, juntamente

com a macro estabilidade, geram fatores de atração de investimentos estrangeiros, o que

ocasiona um maior crescimento econômico.

As empresas estrangeiras trazem, inovações tecnológicas, acessos mais rápido

ao mercado externo, melhores fontes de financiamentos que são de extrema importância

para os países, além de criar novas oportunidades de emprego e fomentar a economia

do país receptor. O Investimento Direto Estrangeiro, é sem margem para dúvidas, um

dos protagonistas do desenvolvimento econômico da maioria dos países em

desenvolvimento20.

3.1. Tipos de investimentos

No que é referente a classificação, com base na decomposição das operações,

recebem as seguintes denominações:

3.1.1 Investimento Privado, Iinvestimento Público ou Investimento Misto

Os investimentos privados são aqueles realizados por agentes econômicos ou

por uma empresa. Os Investimentos Públicos são aqueles realizados pelos Estados ou

Organizações Internacionais. E o Investimento Misto, é a combinação de ambos

anteriores.

20

STIGLITZ,Joseph E. Globalização a grande desilusão, , edição 2002.

13

Os Investimentos Privados podem ser divididos em investimentos comerciais e

investimentos industriais, ambos tem o objetivo de penetração nos mercados

internacionais. O investimento comercial está ligado a exportações com menores saídas

de capitais, já o investimento industrial acarreta, normalmente em fluxos de reimportação

e transferência de tecnologia.

3.1.2 Quanto à duração

Admite-se o investimento curto (inferior a um ano), médio (entre 1 e 5 anos) e a

longo prazo (acima de 5 anos).

3.1.3 Quanto à Forma

Encontramos aqui, os donativos, que são realizados pelos Estados, e tomam

forma de auxilio público ao desenvolvimento. Os investimentos de contrapartida possuem

três modalidades: empréstimos (abragem toda espécie de créditos), investimentos de

carteira (aquisições de ações, obrigações ou titúlos de tesouro nos mercados financeiros)

e o investimento direto (implica a criação de controle de empresas).

3.1.4 Quanto ao critério do tipo

Os investimentos de mercado (efetuados no mercado financeiro) e os

investimentos fora de mercado, em todos os tipos de investimentos internacionais, há

uma circulação de moedas que leva a poupanças nacionais em todo o mundo, apoiando

empresas internacionais, facilitando trocas deficitárias em alguns países que sustentam

as finanças públicas de outros, fator que contribui para a integração do mercado

financeiro mundial. Há aspectos a serem considerados, que estão ligados diretamente

aos Investimentos internacionais, tais como: Segurança e risco, rentabilidade (lucro),

valorização (parâmetro que ultrapassa o rendimento e a segurança do investidor, para

atender o fenômeno inflacionista), conversibilidade e fácil administração.

3.2. Balança de Pagamento e Balanço de Pagamento

O balanço de pagamento distingue-se de Balança de pagamento, o primeiro é o

14

controle de todas as entradas e saídas de capitais de um país, neste estão contidos o

balanço de transações correntes (balança comercial, transferências, etc…). Na Balança

de pagamentos que são registados todos os movimentos financeiros são decorrentes das

relações econômicas ocorrida entre um determinado país e o resto do mundo, nesta se

inclui as exportações e as importações.

Fazendo uma análise micro-econômica, estuda-se o impacto do investimento

internacional como fenômeno de fato, neste caso, enquadra-se os ativos reais como

equipamentos, propriedade, patentes, “stock”, etc…).

Através de uma análise mais profunda, macroeconômica, equaciona projeção do

investimento sobre a balança de pagamentos, aqui incluí-se os planos financeiros, com

forma de análise do fluxo.

Nos países de acolhimento, há uma discussão importante, uma preocupação

com a existência, muitas vezes, de um nacionalismo exacerbado, como efeito imediato

dos benefícios trazidos pelo aumento do rendimento nacional e pelo aumento de

empregos, consequentemente maior bem-estar social.

4-PLANO REAL

O Plano Real foi uma medida adotada de estabilização econômica, cujo objetivo

primário era superar um problema crônico da economia brasileira, a hiperinflação.

Conjugou-se condições políticas, históricas e econômicas para permitir que o governo

brasileiro lançasse, ainda no final de 1993, a base deste programa. Organizado em

etapas, o plano resultaria no fim de quase três décadas de inflação elevada e na

substituição da antiga moeda pelo Real, a partir de primeiro de julho de 1994.

Os antecedentes histórico levaram o Governo Federal, implementar um conjunto

de medidas econômicas que ficariam conhecidas como Plano Real. Em 1992, somente

quatro países no mundo tiveram inflação superior a 1.000 por cento: a Rússia, a Ucrânia,

o Zaire e o Brasil. Neste último, o país ficou mergulhado durante anos numa dura crise

econômica, cuja raiz era fiscal.

A inflação crônica foi o maior obstáculo, que impedia que o Brasil voltasse a

crescer de forma sustentada e pudesse, finalmente, começar a saldar a imensa dívida

social que acumulou, para com seu povo durante décadas de desenvolvimento

excludente e inflação alta, marcada por uma das mais brutais concentrações de renda

15

que se teve notícia no mundo contemporâneo.

A causa fundamental da "doença" inflacionária brasileira era a desordem

financeira e administrativa do setor público, os seus múltiplos sinais são: falta de recursos

para o custo dos serviços básicos e para os investimentos do governo que são

indispensáveis ao desenvolvimento do país, vazamento dos escassos recursos da

República devido ao desperdício, a ineficiência, a corrupção, a sonegação e a

inadimplência, o endividamento descontrolado dos Estados, Municípios e bancos

estaduais, exacerbação dos conflitos distributivos a todos os níveis21.

Para evitar a falta de êxito que outras políticas anti-inflacionárias tiveram,

notadamente, o Plano Cruzado, fazia-se imperativo o estabelecimento de uma solução

definitiva para os problemas.

Neste contexto, o Programa de Estabilização Econômica ou Plano Real foi

concebido e implementado em três etapas: a) o estabelecimento do equilíbrio das contas

do Governo, com o objetivo de eliminar a principal causa da inflação brasileira, que era a

desordem das contas públicas;

b) a criação de um padrão estável de valor que

denominamos Unidade Real de Valor URV; c) e a emissão desse padrão real de valor

como uma nova moeda nacional de poder aquisitivo estável, o Real22.

A primeira etapa, de ajuste das contas do Governo, teve início em 14 de junho de

1993, com o programa de Ação Imediata-PAI, que estabeleceu um conjunto de medidas

voltadas para a redução e para maior eficiência dos gastos da União neste exercício,

reorganizou a recuperação da receita tributária federal,

equacionou as dívidas de

Estados e dos Municípios, assim como a da União. Possibilitou-se um maior controle dos

bancos estaduais, e deu-se início o saneamento dos bancos federais e aperfeiçoamento

do programa de privatização.

A segunda etapa do programa de estabilização foi inaugurada com a publicação

da Exposição de Motivos nº 395 de 7 de dezembro de 1993, que definiu as linhas gerais

do programa e teve continuidade com a edição da Medida Provisória nº 434, de 28 de

fevereiro de 1994, aprovada pelo Congresso Nacional na forma de Lei nº 8.880, de 27 de

maio de 1994, que criou a URV23 e previu sua posterior transformação no Real.

21

GONÇALVES, Reinaldo. O Brasil e o Comércio Internacional. Transformações e perspectivas. São Paulo:

Contexto Editora, 2000

22

CARNEIRO, Ricardo. Desenvolvimento em Crise – A economia brasileira no último quarto do século. São

Paulo: XX.UNESP,IE/UNICAMP, 2002.

23

Unidade Real de Valor ou URV foi a parte escritural da atual moeda corrente do Brasil, cujo curso

obrigatório se iniciou em 1º de março de 1994. Foi um índice que procurou refletir a variação do poder

aquisitivo da moeda, servindo apenas como unidade de conta e referência de valores. Teve início juntamente

16

Neutralizada a principal causa da inflação, que era a desordem das contas

públicas, a criação do URV proporcionou aos agentes econômicos uma fase de transição

para a estabilidade de preços. Padrão de valor que se integrou ao Sistema Monetário

Nacional, com sua cotação fixada diariamente pelo Banco Central do Brasil com base na

perda do poder aquisitivo do Cruzeiro Real, a URV veio restaurar uma das funções

básicas da moeda, destruída pela inflação: a função de unidade de conta estável para

denominar contratos e demais obrigações, bem como para referenciar preços e salários.

A terceira fase do Programa de Estabilização Econômica, ou ainda, a entrada em

vigor da nova moeda o Real, constitui um marco fundamental na direção do objetivo

nacional de retomada sustentada do crescimento com estabilidade de preços.

A estratégia do Plano Real consistiu basicamente na fixação da taxa de câmbio,

controle dos preços, na ampla abertura financeira para facilitar o ingresso de capitais e na

elevação da taxa doméstica de juros, como atrativo de novos capitais e como elemento de

contenção da demanda e dos preços internos. Fazia parte da mesma estratégia, acelerar

o processo de privatização, que funcionaria como novo estímulo aos investimentos

externos e também como reforço fiscal do Caixa do Tesouro.

A fixação do câmbio e a imediata valorização da moeda nacional face ao dólar

inverteu a tendência da balança comercial, que era fortemente positiva e logo começou a

apresentar

elevados

déficits,

especialmente

em

decorrência

do

aumento

das

importações24.

Gustavo Franco25, presidente do Banco Central no período, descartou haver uma

defasagem cambial, dizendo que a mesma só poderia existir numa economia fechada,

como havia sido a brasileira no passado.

Além disso, um déficit inicial em conta corrente seria até benéfico, ao aportar

nova poupança externa ao desenvolvimento brasileiro, pois parte das importações era

constituída de bens de capital, o que reforçaria os investimentos e aumentaria a

produtividade da economia.

Os novos fluxos de capitais teriam também a virtude de operar uma

reestruturação produtiva da economia brasileira, ao remodelar novo ciclo de investimentos

e, por consequência, de desenvolvimento nacional.

com o Cruzeiro Real (CR$) até o dia 1º de julho de 1994, quando foi lançada a nova base monetária nacional,

24

Bolsa de Valores de São Paulo (BOVESPA). Disponível em: http://www.bovespa.com.br/.

25

Banco Central do Brasil. Disponível em: http://www.bcb.gov.br/.

17

O novos investimentos, mais intensivos em tecnologia, fortaleceriam a

produtividade, e, por consequência, a competitividade externa da economia, elevando as

exportações e reduzindo as importações, ou seja, o governo parecia apostar que o ajuste

espontâneo e gradual da balança comercial afastasse os riscos de crise e, com isso,

permitisse a continuidade da política cambial.

O programa de estabilização que foi colocado em prática em 1994, serviu como

método para alcançar mais rapidamente a estabilização dos preços através da fixação do

valor da moeda tanto no campo interno como no campo externo. O valor externo é

definido através da relação de equivalência ou taxa de câmbio da moeda local em relação

a moeda referência externa, no caso o dólar. Já a moeda doméstica é definida pelo poder

de compra.

É comum a utilização compulsória de uma moeda externa como referencial, para

que esta substitua de imediato a moeda interna em momentos necessários, no caso

brasileiro, a moeda norte-americana cumpre está função como forma de garantir o

processo de estabilzação.

A estabilidade pressupõe um valor nominal invariável de determinados bens

representativos, conforme os preços desses bens em moeda externa, uma variação de

valor externo de moeda se traduziria numa variação equivalente ao valor da moeda

doméstica, isso serve como âncora cambial do processo de estabilização de um conjunto

de preços de uma economia comercializável.

A taxa de câmbio é uma das bases de uma economia e está diretamente

relacionada com á importância da moeda externa como forma de reserva de valor, no

caso brasileiro, devido a complexidade da sua economia doméstica e das relações

financeiras, a taxa de câmbio foi relacionada diretamente com a taxa de juros de curto

prazo, onde a inflação, ou seja, a variação do valor interno da moeda, seria explicada

pelos fatores responsáveis pela instabilidade da taxa de câmbio.

Os desequilíbrios dos financiamentos do setor público, acabam por gerar a perda

do valor interno da moeda e por exigir um reajuste do valor externo. Do ponto de vista de

Ricardo Carneiro26, em sua obra "Desenvolvimento em crise", a âncora cambial serve

como artifício para deter o processo inflacionário, para que haja um impacto direto no

rejuste dos preços por via dos bens comercializáveis, ou até mesmo impacto indireto

indexador, mas insuficiente.

As teorias ortodoxas defendem que há uma relação entre déficits e taxa de

26

Op. Cit. Pag. 16.

18

inflação, mas a versão contemporânea utiliza como base as expectativas racionais (1994),

e entende que é irrelevante a forma que é feito o financiamento público por moedas ou

títulos. Entretanto, a diferença entre as duas teorias, está baseada na hierarquia entre os

fatores determinantes da inflação onde para a teoria ortodoxa há o reconhecimento do

papel direto e indireto da taxa de câmbio na realimentação da inflação, onde as razões

essenciais estão ligadas ao déficit e dívidas públicas excessivas. O ponto de visto

heterodoxa é o inverso, a inflação origina-se das variações das taxas de câmbio e seus

impactos diretos e indiretos nos preços, bem como os efeitos da deteriorização das

contas públicas.

A mudança operada na inserção externa brasileira, do ponto de vista financeiro,

houve uma abertura que atraiu financiamentos externo em grande escala até 1997, fato

que permitiu uma superação de escassez de divisas típicas da década anterior que

demonstrava o baixo valor das reservas internacionais e a instabilidade da taxa de

câmbio. Esta abertura permitiu uma ampliação no acúmulo das reservas domésticas

internacionais, assegurando o valor externo da moeda.

Colocados os pressupostos mais gerais da estabilização, bem como seus

principais instrumentos, caberia um análise dos resultados do ponto de vista da inflação e

preços relativos, bem como das principais variáveis macroeconômicas, isto é, do câmbio,

dos juros e salários.

Após a fase inicial de alinhamento de preços relativos, todos os preços expressos

obrigatoriamente em reais a partir de Julho de 1994, ficou então caracterizada a queda

permanente da inflação na nova moeda, mas já se evidenciara na unidade de conta

(URV). Apesar disso, a taxa de inflação ainda continuou expressiva durante os dois anos

seguintes, caindo para um dígito anual apenas no início de 199727.

A morosidade na queda da taxa de inflação deveu-se, sobretudo, ao lento

declínio dos preços dos bens não comercializáveis, que caíram muito mais rápido.

Dado o mecanismo de alinhamento de preços estabelecido pela URV, é pouco

provável que essa inflação residual tenha sido produzida por descoordenação. Foi

produto da ancoragem cambial e da abertura comercial que internalizou um vetor de

preços externos para os bens comercializáveis, em simultâneo com o crescimento do

nível de atividades que permitiu um aumento dos preços dos bens não comercializáveis.

Portanto, a mudança de preços relativos, que já vinha ocorrendo desde o início da década

por conta da abertura, acelerou-se na fase da URV em razão do aquecimento do nível de

27

Ministério da Fazenda. Disponível em: http://www.fazenda.gov.br/.

19

atividades.

A fixação da taxa de câmbio nominal permitiu, assim, que a moeda nacional

recuperasse a sua função de padrão de preços, para o conjunto dos bens

comercializáveis,

a

estabilização

dos

preços

é

imediata.

Eles estão cotados

internacionalmente e seus valores na moeda doméstica são estabelecidos multiplicandoos pela taxa de câmbio. Como a taxa é fixa, os preços tornam-se estáveis, excetuando-se

momentos de eventuais choques quando mudam as condições no mercado internacional.

O subconjunto dos bens não comercializáveis possui outra trajectória, por outro

lado, cessam os mecanismos de indexação, o que detém o crescimento absoluto dos

preços. Todavia, como as condições de sua determinação são preponderantemente

internas, pode haver alteração desses preços como decorrência da evolução da trajetória

da economia.

A rapidez com a qual a estabilidade ocorre, depende, portanto, da mudança de

preços relativos que acompanha os programas de estabilização. Essa mudança, por sua

vez, depende essencialmente da participação dos bens comercializáveis na oferta

doméstica.

Considerada a questão através deste ponto de vista, percebe-se que a abertura

comercial constitui outro importante instrumento de estabilização dos preços internos, de

um lado aumentou a participação dos bens comercializáveis no conjunto de preços

domésticos, e de outro criou-se um limite ao reajuste interno de preços em razão da

concorrência potencial das importações.

Como se pode observar, a relação câmbio/salários é fortemente declinante entre

1991 e 1995, estável no triénio 1996-1998 e cresce em 1999-2000 por força da

desvalorização cambial. A mudança na relação câmbio/salários, resulta da fixação do

primeiro num contexto de inflação residual e do aumento do salário nominal acima da

inflação, que dá uma pálida idéia das mudanças de preços relativos ocorridas durante a

década de 1990 e, sobretudo após o plano de estabilização.

As transformações ocorridas na economia brasileira na década de 1990, mais

precisamente a abertura comercial e as privatizações, foram as duas principais razões

para as mudanças de preços observados no Brasil. Fatores circunstanciais ou cíclicos,

como a apreciação cambial ou o breve e intenso ciclo de crescimento após o Real, foram

desse ponto de vista, relevantes, mas secundários.

Em consideração aos preços dos anos após o Real, sugere a existência de duas

grandes modificações: o declínio dos preços de bens industrializados e o aumento dos

20

preços dos serviços públicos e privados. Eliminando-se o componente cíclico dessas

mudanças pelo exame do ocorrido após a desaceleração do crescimento e

desvalorização do câmbio, evidencia-se a permanência das duas primeiras tendências, ou

seja, a baixa de preços dos produtos industrializados em razão da abertura, vale dizer, do

aumento de importações ou compressão das margens de lucro e o encarecimento dos

serviços públicos privatizados constituem a grande mudança estrutural.

Os conjuntos de preços com maior declínio relativo, foi aquele referente a

alimentação, essa diminuição ocorre tanto na fase de expansão da economia e

apreciação cambial quanto na de depreciação do câmbio e estagnação do PIB, sugerindo

assim, tratar-se de um processo de profundidade. O mesmo padrão é observado para os

itens componentes de artigos de residência (móveis e utensílios de higiene pessoal),

vestuário, cuidados pessoais e recreação. É indiscutível que esses produtos, originados

na sua quase totalidade do setor privado empresarial e industrial, foram objeto de

mudanças significativas durante a década, tenham estas sido originadas da concorrência

das importações, da modernidade tecnológica ou organizacional.

No outro pólo, entre os preços com aumento superior à média, indicando seu

encarecimento, e de forma permanente, independentemente dos fatores circunstanciais,

estão aqueles referentes aos chamados serviços públicos, com destaque para energia

elétrica, transporte público e comunicações e telefone. Todos esses serviços têm em

comum, o fato de serem fornecidos por empresas privadas, em substituição às antigas

empresas estatais, a mudança de propriedade determinou, num primeiro momento, a

substancial elevação de preços e tarifas em termos reais e, posteriormente, a indexação

pelo índice geral de preços, como tentativa de manter seus valores em dólares.

Um dos impactos mais negativos do programa de estabilização, foi a apreciação

do câmbio visível na evolução da relação câmbio/salários e na taxa de câmbio, essa

valorização cambial já vinha na fase da URV. A aceleração da inflação decorrente da

introdução dessa última, implicava uma defasagem entre os índices de preços usados

para corrigir a URV e a inflação real, ou seja, o poder de compra de uma URV, medido

por uma cesta de bens, reduziu. Como o câmbio estava colado na URV, pode-se deduzir

que o seu poder de compra também diminuiu, ou ainda, houve uma desvalorização do

dólar no período.

No mês imediatamente posterior ao plano, houve uma apreciação adicional da

nova moeda por conta da queda nominal da cotação do dólar. A continuidade da entrada

de recursos externos e a saída momentânea do Banco Central do mercado, produziram

21

um excesso de ofertas de divisas e a queda de cotação. O objetivo implícito dos gestores

de política econômica era obter uma queda mais rápida da taxa de inflação.

A rigidez nominal da taxa de câmbio, uma vez alcançado o piso, significava que a

taxa real se apreciaria em razão do ritmo de crescimento dos preços domésticos, esse

regime cambial prevaleceu até Março de 1996, quando, pressionado pela crise do México,

o Banco Central definiu um novo regime de bandas de flutuação, que consistiu na prática

na indexação do câmbio à inflação corrente após uma mini-desvalorização de 5%. De

acordo com cálculos do DIESP, desde o início do plano até a mudança, houve uma

apreciação do real da ordem de 20% perante o dólar e de 16% diante da cesta de

moedas.

Do ponto de vista dos salários, a estabilidade de preços e o aquecimento da

economia foram, sem dúvida, os agentes principais da mudança da taxa de salários na

economia. O rendimento real deflacionado pelo INPC (índice nacional de preços ao

consumidor), ou seja, o seu poder aquisitivo medido diante de uma cesta ampla de bens,

aumentou 32% entre 1993 e 1998.

Durante os primeiros meses de estabilização a manutenção de altas taxas de

juros nominais serviu a um duplo propósito, e um lado garantiu, em razão das incertezas

sobre a trajetória da taxa de inflação, a manutenção das taxas reais internas num patamar

elevado, evitando o crescimento excessivo da demanda agregada e a fuga para ativos

reais. De outro, proporcionou, conjuntamente com a apreciação cambial em curso, um

cupom cambial bem maior do que a taxa interna, garantindo assim, o influxo de capitais e

a sustentação de taxas de juros muito altas durante um período muito longo, sobretudo

após o declínio da inflação, está relacionada à apreciação do câmbio.

Para lidar com a questão dos juros, é necessário trabalhar com três taxas

distintas: para aplicações domésticas, a taxa medida em dólar (cupom cambial) e a taxa

medida em real (taxa interna); para as aplicações externas, a taxa diretamente em dólar.

No caso das aplicações internas, a primeira define a remuneração do investidor externo e

a segunda, a do investidor interno. O cupom cambial (c) resulta da taxa nominal de juros

(r) depois de descontada a desvalorização cambial (v). Logo, c=r/v, onde conclui-se que a

remuneração do investidor estrangeiro é diretamente proporcional à taxa nominal de juros

e inversamente proporcional ao ritmo de desvalorização cambial. Já a taxa real de juros

interna (i) resulta da taxa nominal (r) depois de descontada a inflação doméstica (p). Logo,

22

i=r/p. Por fim, a taxa interna é formada pela taxa americana mais o risco-Brasil28.

Assim, o que diferencia a remuneração do investidor externo da remuneração do

investidor doméstico é a relação entre a taxa de inflação e a desvalorização do câmbio,

há de fato, uma interdependência entre as duas taxas, mas numa economia aberta que

depende de fluxos de capitais externos existe a necessidade de assegurar um

determinado valor para o cupom cambial constitui a restrição a ser observada em última

instância na fixação da taxa de juros. Essa remuneração dos capitais externos em moeda

doméstica, o cupom cambial, tem como piso a taxa externa.

Portanto, os dados oficiais mostram que houve razões de natureza interna para a

manutenção das taxas de juros elevadas, acima do patamar definido pelos mercados

globais, esses motivos prenderam-se num primeiro momento, à constituição de reservas

internacionais expressivas e, num segundo momento, a sustentação de uma taxa de

câmbio apreciada num contento restritivo do financiamento externo.

Após Março de 1995, em decorrência da crise do México, a mudança da política

cambial, com a introdução da indexação da taxa de câmbio à inflação, combinou-se com

a necessidade de realizar uma política doméstica restritiva, para definir patamares

elevados para a taxa interna e para o cupom. Essa política durou até o primeiro trimestre

de 1996, quando as condições de financiamento melhoraram rapidamente. Mesmo assim,

não foi possível diminuir com maior velocidade as taxas nominais internas, porque a

valorização prévia que a taxa cambial fazia que os investidores externos embutissem na

desvalorização esperada uma taxa superior à da inflação corrente, para cumprir eventual

perda decorrente da aceleração das desvalorizações. Esse prémio adicional só poderia

ser coberto pela manutenção da taxa de juros nominal em nível elevado.

Ao final de 1997, com deterioração das condições internacionais em razão da

crise asiática, as taxas de juros voltaram a subir, impulsionadas basicamente pela

necessidade de garantir um cupom cambial mais alto. Esse último cresceu por razões

externas, ou seja, o contágio da crise asiática que determinou o crescimento do riscopaís, e por razões internas, especialmente o atraso cambial cada vez mais percebido.

Assim, as taxas internas só voltaram a cair após a valorização cambial do início de 1999

e, posteriormente, pela melhoria moderada das condições do mercado internacional após

os meados desse ano. A sua permanência em patamares elevados, mesmo após a

absorção do impacto inflacionário da desvalorização, constitui a melhor evidência da

28

GITMAN, Lawrence J. – Princípios de Administração Financeira – Editora Harbra – 7 edição – 1997.

23

importância dos limites externos à fixação dos juros internos.

Como pode ser observado, a implementação do Plano Real resultou em

profundas mudanças na economia brasileira, facilmente percebidas pelo impacto na

inflação e preços relativos, bem como das principais variáveis macro-econômicas, isto é,

do câmbio, dos juros e salários. A reformulação estrutural interna promovida por este

plano de estabilização, acarretou numa maior abertura comercial, privatizações,

desregulamentação e uma maior recepção de fluxo de investimentos diretos estrangeiros,

entre outros aspectos.

Dentro de um contexto mundial de transformação econômica, este plano foi

crucial para integrar o Brasil à esfera internacional e fazer com que o país passasse a

interagir com o resto do mundo, dentro da dinâmica do processo de globalização.

5-IMPACTO ATUAL DO FLUXO DE INVESTIMENTOS NA ECONOMIA BRASILEIRA

No Brasil o capital estrangeiro é regido pela Lei 4.131/62 e Lei 4.390/64 e

regulada pelo Decreto-lei 55.762 com suas alterações29.

Segundo a referida Lei de Capital Estrangeiro, os investidores que tiverem

interesse em investir no Brasil estará sujeito a tratamento jurídico idêntico ao concedido

ao capital de origem nacional, em igualdade de condições, sendo proibida qualquer tipo

de discriminação.

É considerado capital estrangeiro para efeitos legais os bens, as máquinas e os

equipamentos, os que tenham entrado no país sem custo inicial nas divisas, destinados a

produção de bens e serviços, bem como os recursos financeiros e monetários injetados

no Brasil, para aplicação da atividade econômica desde que em ambas situações sejam

pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no exterior.

O registo do capital estrangeiro que entra no país, seja sob forma de

investimentos direto ou através de empréstimos, quer em moedas ou em bens, é feito

através do Módulo RDE (Registo Declaratório Eletrónico), pela Superintendência de

Moedas e de Créditos (SUMOC), que posteriormente, foi substituído pelo Banco Central

do Brasil30.

29

Lei 4.131 de 3/09/62 (Lei de Capitais Estrangeiros) e Lei 4.390 de 29.08.1964, regulada pelo Decreto-Lei

55.762 de 17.02.1965.

30

Banco Central do Brasil. Disponível em: http://www.bcb.gov.br/.

24

É considerado Investimento Direto Estrangeiro, para fins de Registro, aqueles no

qual as participações tenham o objetivo, ou seja o ânimo, de permanecer em território

nacional, feita por investidor residente no exterior (pessoa física ou jurídica).

O Banco Central não realiza nenhuma análise prévia e nem um registo das

operações realizadas pelo investidor (Circular 2.997/00), pois esta função fica a cargo da

empresa receptora, ou o representante do investidor. Entretanto, é necessário haver um

registo no momento da operação ou após o prazo de 30 dias para que seja possível a

posterior remessa ao país de origem do investidor.

Para subscrever o capital ou adquirir uma participação em uma empresa já

existente no Brasil, não é necessário nenhuma autorização prévia do governo, é o que

chamamos de investimento em moedas, para que esta operação seja possível, o

investidor deve proceder através de uma instituição bancária devidamente autorizada a

operar em câmbio. Contudo, no final do negócio o investidor e a empresa receptora irá

necessitar do seu registo no Banco Central para finalizar a operação.

Os investimentos por via de conversão de créditos externos, que não sujeitam-se

ao registo do sistema de RDE, com base nos recursos, necessitam de uma autorização

prévia do DECI (Departamento de combate a ilícito Financeiros e Supervisão de Câmbio e

de Capitais Internacionais).

Investimentos por via de conversão de créditos externos são transformados em

investimentos diretos externos que são aqueles, segundo artigo 8º do anexo da Circular

2.997/00, são utilizados pelo credor não residente para aquisição ou integração de

participação de capital social em empresa no país de destino de recursos31.

Os investimentos oriundos de importação de bens, sem que haja cobertura

cambial realizada, com o intuito de integralização ao capital social podem ser realizado

sem aprovação prévia do Banco Central, desde que se trate de um bem tangível. Os bens

intangíveis faz-se necessário sujeita-se a prévia autorização do DECIC.

A empresa brasileira que importar bens usado, não é permitido que haja similar

em território nacional, onde esses bens devem ter aplicações dirigida a projetos que

tenham como base o desenvolvimento nacional econômico. As empresas nacionais que

importarem bens tangíveis nestas condições, têm 90 dias após o desembaraço da

mercadoria para registar o investimento no Banco Central.

Já os investimentos destinados ao mercado de capitais, são regidos desde o ano

2000 pela Resolução 2.689 de 26 de Janeiro, onde estipula que qualquer pessoa física ou

31

Ministério da Fazenda, Brasil. Disponível em: http://www.fazenda.gov.br/.

25

jurídica, pode ser investidor nos mercados financeiros ou de capitais no Brasil. O

investidor não residente, passa assim a poder com o mesmo registro operar nos

mercados de renda fixa e variável quanto migrar para outras aplicações. No registo do

investidor não residente deve conter no local apropriado do contrato de câmbio todas as

operações realizadas.

Em relação aos lucros gerados pelas operações dos investidores no Brasil,

desde o ano de 1996, estão isentas de imposto de renda na fonte, não havendo nenhuma

restrição em relação a remessa ao país de origem do investimento. Contudo, faz-se

necessário o registo da destinação dos lucros no Módulo RDE, observando a participação

nas quotas que compõem o capital social integralizado da empresa receptora32.

O repatriamento ao país de origem do capital investido registado no Banco

Central pode ser a qualquer momento realizado, sem que seja necessário nenhuma

autorização prévia. Existe a possibilidade do Banco Central intervir e negar o

repatriamento do capital, como exemplo, quando ocorre a diluição do investimento, que é

verificado através da análise feita no patrimônio líquido da empresa receptora com base

no seu balanço patrimonial.

Os órgãos governamentais podem intervir vedando ou restringindo os

investimentos diretos internacionais realizados no país em algumas situações específicas,

como exemplo, temos: os investimentos em setores como o da energia nuclear, serviços

de saúde, serviços dos correios e telégrafos e nas industrias aeroespaciais. Podem ser

adotadas medidas restritivas, tais quais: a aquisição, arrendamento ou explorar terras

rurais localizadas nas regiões fronteiriças utilizando o argumento que são essenciais para

o Estados, e os estrangeiros estão condicionados nestes casos por lei e dependem de

aprovação do Congresso Nacional.

Há também restrições para acesso a capitais estrangeiros em instituições

financeiras, esta questão é regulada por Lei Complementar, já que a restrição pode ser

afastada por interesse nacional33.

Contudo, vale mencionar a questão do sistema cambial brasileiro, sofreu

alterações e reformulações recentemente, como exemplo, a implementação do sistema

eletrônico de registro de operações de câmbio através da Resolução CMN n° 3. 265 de

FURTADO, Celso. A Nova dependência – dívida externa e monetarismo. São Paulo: Paz e Terra Editora,

1982.

32

33

BELLUZZO, L. G; COUTINHO, L. Desenvolvimento e estabilização sob finanças globalizadas.

Campinas: Economia e Sociedade. Dezembro,1996.

26

Março de 2005, alterando o mercado de câmbio de taxas livres, o de taxas flutuantes e de

transferências internacionais de reais (TIR) a compreender um mercado único que

abrange operações de câmbio, TIR e ouro-instrumento cambial. Neste mercado de

câmbio unificado, são feitas todas as operações que viabilizem o comércio exterior do

país (importações e exportações), além das transferências oriundas das entradas e

saídas de recursos possíveis de registo no BACEN .

Os órgãos responsáveis pela fiscalização que regula as atividades das

instituições financeiras, bolsas de valores, mercado de balcão organizado, companhia de

capital aberto, atividades dos corretores e dos intermediários, fundos de investimentos e

companhias, carteira de investimentos, consultores e analistas de mercado é o Conselho

de Valores Mobiliário onde as bolsas de valores e o mercado de balcão organizado atuam

como instituições acessórias. O Banco Central cuida das políticas monetárias, controle de

câmbio, controles dos investimentos estrangeiros dentre outras funções em respeito a Lei

nº 4. 595/64.

O processo iniciado de privatizações nacionais, deu um imenso impulso para o

desenvolvimento econômico nacional nestes últimos tempos e as principais atividades

que estão no perfil deste programa de privatização são a de energia elétrica,

telecomunicações, instituições financeiras, mineração e metalúrgica, transportes,

petroquímicas, estradas, aeroportos, saneamento, tratamento de água, esgotos e

despejos industriais34.

A partir da entrada em vigor da Lei n° 8.031/90, iniciou-se o processo de

privatizações nacionais, onde o governo angariou cerca de 100 bilhões de dólares em

recursos com a venda de centenas de empresas.

Os resultados recente do mercado financeiro internacional, neste últimos tempos,

tem apresentado uma acentuação no índice dos riscos relativo a estabilidade, problemas

de origem no mercado de financiamento hipotecário (subprime) norte-americano que

desde do final do ano de 2007 que repercurtiu no mercado internacional35.

34

CANDEAS, W. Relações Brasil-Argentina: uma análise de avanço e recuos. Revista Brasileira de Politica

Internacional, vol 48, 2005.

35

O relatório anual do Fórum Econômico Mundial elaborado em colaboração com o Citigroup, Marsh and

McLennan, Swiss Re e o Wharton School Risk Center – realçava que 15 dos principais 23 riscos mundiais

aumentaram em 2006. Em jeito de avaliação, o documento salientava igualmente que, a par do agravamento

dos “grandes riscos” que pesam sobre a economia mundial (onde se incluíam, entre outros, os associados ao

défice norte-americano, ao mercado imobiliário e ao sobre endividamento das famílias), a capacidade para

responder a estes riscos tinha progredido de forma concomitante, o que aumentava a susceptibilidade de

perturbações sistêmicas acentuadas. Já há algum tempo receava-se crise do subprime norte-americana acabou

por se fazer sentir. O primeiro sinal chegou em Março 2007, com o anúncio de falência iminente da New

27

Os países desenvolvidos como Ásia, Oceânia e Europa também sentiram os

reflexos desta crise do mercado de crédito dos Estados Unidos e nenhuma outra

economia a dimensão e a dinâmica dos acontecimentos tem consubstanciado riscos para

estabilidade dos mercados, do sistema financeiro, assim como, para evolução do PIB

(produto interno bruto) como na economia norte-americana.

As economias emergentes não sofreram muito esta má influência do mercado,

devido ao elevado nível de reservas internacionais e fundamentos macro-econômicos de

grande valia, permanecendo mais vulneráveis os países com grande dependência do

mercado externo norte-americano e europeu.

Os indicadores do mercado financeiro brasileiro tem demonstrado grande

eficiência e estabilidade diante da turbulência externa, o que representa a consolidação

das conquistas macro-econômicas e o compromisso com a fiscalidade e com o sistema

de metas para inflação, permitiu que os investidores enxergasse o potencial e a diferença

do Brasil em relação aos demais países emergentes, já que seus índices continuam

constantes, pelo menos até os últimos tempos.

Diferente do que ocorria anteriormente no cenário internacional, a moeda

brasileira apreciou-se em relação ao dólar norte-americano na medida que esta se

desvalorizava também perante outras moedas. Diante do influxo cambial, o Banco Central

do Brasil intensificou a política adotada de recomposição de reservas internacionais, o

que contribuiu para o resultado positivo em colocar o país em condição de credor externo

líquido ao final de 200736.

Century Financial – banco americano especialista em crédito imobiliário ao segmento “subprime” e um dos

maiores do setor – e o consequente despedimento de mais de três mil pessoas. De fato, este florescente

segmento de setor – assente em empréstimos concedidos a clientes de “alto risco”, financeiramente mais

frágeis e/ou de duvidoso historial creditício – duplicou nos últimos cinco anos nos EUA. Manifesta em Julho

último, esta crise hipotecária norte-americana acabou por contagiar o sistema financeiro mundial, em

particular o europeu e o japonês. E, a semelhança do que aconteceu com a Reserva Federal Americana (FED),

quer na Europa quer no Japão os Bancos Centrais procuraram imediatamente acalmar os mercados,

introduzindo grandes somas de liquidez. Na Europa à excepção do Banco de Inglaterra que, curiosamente, se

absteve de injetar liquidez no seu sistema financeiro), o Banco Central Europeu (BCE) viu-se obrigado a

intervir, assim como no Japão o fez o Banco do Japão (BoJ), embora de forma mais modesta, uma vez que a

economia japonesa se encontra muito menos exposta à crise do “subprime”. Contudo, esta ação não evitou um

clima de desconfiança generalizada no setor financeiro. A verdade é que a crise arrebatou a banca europeia: as

quinze maiores entidades bancárias europeias perderam mais de 100 mil milhões de euros e chega a noticiarse que a banca europeia perde entre 9,5% e 10% do seu valor em Bolsa. O Fundo Monetário Internacional já

fez saber que entende que a forte volatilidade dos mercados financeiros mundiais não colocará em causa a

estabilidade do sistema, e que as consequências sistêmicas da reapreciação em curso do risco de crédito são

geríveis em ambiente de forte crescimento mundial. Não obstante, e preocupados com o futuro, muitos

investidores aguardam, com redobrada expectativa, dois importantes

36

Guia Legal do Investidor Estrangeiro no Brasil, 2006. Disponível em: http://www.investimentos.sp.gov.br

28

5.1. Transnacionais (ou Multinacionais)

As empresas transnacionais são importantíssimas no processo de globalização

econômica, estão implementadas em todo o mundo, mas sediadas num pequeno número

de países da OCDE, em particular no grupo G-8(Estados Unidos, Japão, Alemanha,

Reino Unido, França, Itália e Canadá e a Rússia), possuindo orçamentos muitas vezes,

superiores ao da grande maioria dos Estados.

Realizam operações globais, no que se refere a produção, escoamento de

produtos, aprovisionamento, financiamento, promoção dos produtos e política salarial e de

emprego.

As transnacionais são denominadas pela UNCTAD como: “aquelas empresas

que tem como características a lógica de expansão e de acumulação depende de uma

estratégia de crescente internacionalização, e que pertencem em grande parte aos países

desenvolvido, para onde fazem convergir fundos de investimento. Alcançaram ao longo

deste tempo, um grande poder de influência nos processos econômicos, nos mercados

financeiros, na nova burocracia do comércio global”37.

O processo de aquisições de empresas e de fusões é um fenômeno internacional

crescente no mundo, diante das novas necessidades das empresas de transformações,

que são muitas vezes necessárias, isso tem impulsionado este processo de globalização.

No aspecto microeconômico, numa análise da expansão do campo de atuação

das empresas transnacionais ou multinacionais, representam um grande fator de

impulsão dos Investimentos Diretos Internacionais e do comércio internacional.

Com uma participação acionária igual ou superior a dez por cento das ações

comuns ou do poder de voto de uma empresa já é considerada uma empresa

transnacional, já a filial estrangeira é uma empresa onde o investidor estrangeiro é

proprietário de uma parcela acionária. Já as empresas subsidiárias, coligadas ou filiais

são as chamadas filiadas ou filiadas estrangeiras.

No contexto internacional prevalece, um ambiente de incertezas em virtude

destas transformações, tanto no âmbito conjuntural como o estrutural. Durante estes anos

de intensificação da assimetria da globalização, tanto nos países pobres como nos ricos,

até mesmo nas economias consideradas de grande potência como a norte-americana e o

Japão encontramos um cenário de indecisão com a mudança do paradigma vigente.

37

UNCTAD. Disponível em: http://www.unctad.org/.

29

A iniciativa privada é o motor do crescimento econômico, todos os governos

sejam grandes potências ou pequenos economias, oferecem compromissos e garantias

políticas a fim de atrair mais capitais estrangeiros para as seus países.

Fica a critério do país de acolhimento as regulamentações fiscais, jurídicas, e

normalmente utilizam baixas tarifas como forma de atrair mais investimentos.

As ambições estatais são alteradas pela de disputas no campo da produção para

uma melhor política de atração de capitais estrangeiros. As zonas francas, criadas na

década de 70, com intuito de atrair investimentos estrangeiros e como uma forma de

incentivar a internacionalização comercial.

A supremacia norte-americana impôs a sua vontade e interesses, principalmente

no setor tecnológico com base em três pilares:econômico e financeiro, na moeda e no

político-militar.

Após o ano de 2000 houve uma mudança significativa no cenário global, em

virtude de uma série de acontecimentos como o desaquecimento econômico norteamericano, com a crise acionária, posteriormente o 11 de Setembro e os grandes

escândalos envolvendo fraudes no Balanço de grandes empresas. Esses fatores

ocasionaram uma queda nos fluxos de capitais e de comércio nos dois anos que se

seguiriam.

Cada dia, circula no mundo uma soma estrondosa de capitais, numa velocidade

impressionante, as transações ocorrem a todo momento e os instrumentos tecnológicos

facilitam esta troca de informações e de capitais. Todo o avanço deste processo de

internacionalização fez com que as economias se tornasse cada vez mais interligadas e

interdependentes, as agências de informação estão ganhando um espaço considerável

em todo processo, já que são que estão incumbidas de promover as informações.

O papel crescente das empresas transnacionais tem implicado na mudança de

posicionamentos no contexto global das entidades econômicas, cada vez mais aparecem

novos protagonistas e com interesses diversos.

Segundo a UNCTAD, Conferência das Nações Unidas para o Comércio e

Desenvolvimento (2005), estima-se que no mundo há 70.000 empresas multinacionais

com um total de 690.000 filiais, que são detentoras de um estoque de capital, fora do seus

países de origem, na ordem de 9 trilhões de dólares.

O montante acumulado de investimentos realizados por estas empresas no ano

de 2004 representava 22% do PIB global, bem a cima do índice apresentado no ano de

1980 que possuim apenas 5%. Esses números demonstram o crescimento global destas

30

coorporações e a representatividade na esfera econômica.

Estas empresas transnacionais, ainda que realizem 1/3 do comércio mundial,

normalmente, pertencem ao mesmo grupo e muitas utilizam mecanismos de integração

regional para repartir suas atividades entre países do mesmo bloco econômico, como

exemplo desta atividade, temos o setor automobilístico e a indústria química que atuam

nos países do MERCOSUL.

As empresas que aparecem no ranking das transnacionais globais, que ocupam

o topo são a GM, Vodafone e Ford, proveniente respectivamente dos Estados Unidos e