Economia Monetária II

21ª aula

Prof: Francisco Eduardo Pires de Souza

Email: [email protected]

A Teoria da Política Monetária Novo-Clássica e a Curva de Oferta de Lucas

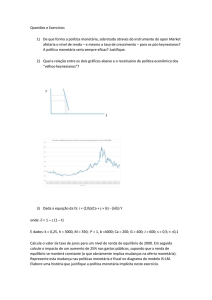

• No LP, em que, por definiçao, inexistem choques, Y = Y* => nível de

produção agregada gerada pelo nível de emprego quando U=Un.

Percepção de que

houve alta geral

dos preços desloca

a curva de oferta de

CP para a esquerda

DM de

surpresa

desloca D

para D’

A Curva de Oferta de Lucas: implicações para a política monetária

• Política monetária só afeta o produto quando pega agentes econômicos de

surpresa, o que gera desconfianças.

• Se após serem surpreendidos, agentes se convencem que governo vai

praticar políticas expansionistas, reajustam seus preços e governo tem que

praticar a política monetária expansionista para evitar contração da

liquidez e recessão.

• Ou seja, por ter aplicado o truque da surpresa no passado, o governo

“recebe a punição” de ter que administrar uma economia na taxa natural

de desemprego com maior inflação.

• Logo, a proposta é criar instituições que eliminem o incentivo à

implementação de políticas de surpresa, a saber: Banco Central

independente e regime de metas de inflação.

A proposta de independência do Banco Central

Critérios de Cukierman (1992) para avaliar independência de um BC

(através da construção de um índice de independência):

• Grau de rotatividade dos dirigentes – imperfeito (pode ser substituído

por tamanho do mandato e não demissibilidade dos dirigentes)

• Estatutos estabelecendo objetivos e os limites da interferência do

executivo sobre a política monetária.

• Questionário sobre objetivos e relações do BC com o governo,

respondido por especialistas.

Evidências empíricas sobre a relação entre independência dos BCs e Taxas de Inflação

Para o período 1955-88

Independência e objetivos do Banco Central

para a posição novo-clássica

Quando um banco central tem como objetivo único obter a estabilidade de preços,

ele consegue maior independência (Se há outros objetivos e portanto escolhas a

fazer, essas serão escolhas políticas, o que tende a tirar autonomia do Banco

Central em face dos governos – Goodhart). Junte-se isso aos seguintes argumentos:

a) quanto maior a independência de um banco central, menor a taxa de inflação

(argumento de base empírica);

b) não é possível obter uma taxa de desemprego menor ou um nível de produto

maior (no LP) em troca de uma taxa de inflação maior (proposição novoclássica);

E chega-se a conclusão de que o único objetivo estatutário de um banco central

deve ser controlar a taxa de inflação, pois isto garantirá um banco central

independente e maior sucesso na obtenção de inflação baixa (sem prejuízo dos

níveis de produção e emprego, que de qualquer forma seriam dados por Un)

O trinômio credibilidade-reputação-delegação

• Reputação – grau de confiança dos agentes econômicos nos dirigentes do

Banco Central. É adquirida por meio do comportamento pregresso.

• Ao delegar a política monetária a um agente que tem reputação de ser

inteiramente comprometido com a manutenção da estabilidade dos

preços, garante-se a credibilidade das regras monetárias.

• De acordo com os novos-clássicos: Reputação dos dirigentes do Banco

Central + política monetária crível => custo zero da desinflação (x custo da

desinflação para o monetarismo):

• anunciada uma política monetária de expansão zero de M, empresários e

trabalhadores deixam de reajustar preços e salários e economia converge

imediatamente para Un.

• Ausência de custos sociais da desinflação reforça a proposição de

independência do Banco Central.

Sentidos da Independência do Banco Central

• Independência de instrumentos (autonomia operacional) – quem define a

meta de inflação é o governo ou uma entidade governamental (CMN no

caso brasileiro). E o Banco Central tem autonomia para utilizar os

instrumentos da forma que julgar conveniente para perseguir e atingir a

meta. O não atingimento da meta poderia levar a punições (proposta de

Walsh)

• Independência de instrumentos e objetivos (proposta Rogoff) – se

banqueiro central escolhido é mais conservador do que a média da

sociedade representada no Congresso e no governo, seria implementada

uma política de inflação mais baixa do que no primeiro caso. Isto levaria a

menores custos de desinflação, quando necessário.

Argumentos contrários à tese da

independência dos Bancos Centrais

• Friedman – contrário a conceder tanto poder a alguns indivíduos

escolhidos para dirigir o banco central. Prefere regras de expansão

monetária. (Problema: desde os anos 80 houve descolamento da inflação

em relação à expansão monetária)

• Keynesianos – política monetária afeta também variáveis reais e por isso

não deveria ser utilizada apenas com o objetivo de estabilizar os preços

(deveria mirar também o emprego)

• Debate atual – política monetária deveria ter em conta também a

estabilidade financeira e (para alguns) também o câmbio, além da

estabilidade dos preços e do emprego. Mas neste caso é preciso ter mais

instrumentos utilizados em conjunto (tantos instrumentos quantos são os

objetivos).

O Novo Consenso Macroeconômico: “Money

matters”?

• Significado para os monetaristas e novos-clássicos: a quantidade de

moeda (portanto, a política monetária) não afeta a produção e o

emprego. Mas é o que determina a inflação. Importa neste sentido.

• Significado para os keynesianos: a política monetária importa para a

determinação dos níveis de produção e emprego.

• Curiosamente, nos modelos do novo consenso macroeconômico

(NCM), que é uma nova síntese de pensamentos diversos –

monetarista, novo-clássico, novo-keynesiano - a quantidade de

moeda parece perder seu papel.

O Novo Consenso Macroeconômico (NCM)

Elementos do Novo Consenso:

• Hipótese das expectativas racionais

• Taxa natural de desemprego => neutralidade da moeda no longo prazo

• A inconsistência temporal da política monetária (o que é melhor no período inicial

termina sendo pior nos períodos subsequentes)

• Rigidez de preços e salários suficiente para que demanda agregada seja tida em

conta na formulação da política macroeconômica

Implicações para a política econômica e suas instituições

• Regime de Metas Inflacionárias é o melhor arranjo institucional para

conduzir a política monetária:

• Regras + credibilidade

• Grau limitado de discricionariedade, permitindo ao BC reagir a recessões não

previstas via manejo da taxa de juros.

Um modelo simplificado do NCM