Economia Monetária II

20ª aula

Prof: Francisco Eduardo Pires de Souza

Email: [email protected]

A Teoria da Política Monetária Novo-Clássica

• Em finais dos anos 1970, Robert Lucas, Neil Wallace e Thomas Sargent

lideraram a revolução dos Novos-Clássicos, baseada na hipótese das

expectativas racionais.

• Novos-clássicos divergem dos monetaristas quanto a teoria das

expectativas: expectativas racionais (“forward-looking”) x expectativas

adaptativas (“backward-looking”)

• Implicação da hipótese de expectativas racionais => DM=>DP=>agentes se

antecipam elevando P e W => política monetária é ineficaz para alterar

produção e emprego mesmo no curto prazo, já que os efeitos sobre preços

e salários são imediatos.

O modelo novo-clássico e a ineficácia da política monetária

• Ponto de partida=> equilíbrio: U = Un

• Função oferta de Lucas: Ut = Un – a(pt-pet)

a>0

(1)

• (1) => Ut = Un sempre que a realidade confirma as expectativas de p

• As expectativas inflacionárias são dadas por: pet= E (pt/It-1)

(2)

Ou seja, a expectativa para a inflação corrente leva em conta todas as

informações disponíveis no período imediatamente anterior.

• As informações relevantes se referem sobretudo à política monetária, dado

que o modelo usado pelos agentes corresponde ao “modelo verdadeiro”

(segundo monetaristas e novos-clássicos), segundo o qual:

pt=(DM/M)t + dt

(3)

(variação da oferta monetária mais uma variação inesperada da demanda)

O modelo novo-clássico e a ineficácia da

política monetária

• E as expectativas inflacionárias estariam diretamente ligadas à

variação do estoque monetário:

• pet = (DM/M)et

(4)

• Não havendo choque não antecipados de demanda, podemos

substituir (3) e (4) em (1), obtendo:

• Ut = Un – a[(DM/M)t - (DM/M)et ) (5)

• E se os agentes econômicos conhecem a regra de variação do estoque

monetário [(DM/M)et = (DM/M)t ] temos:

• Ut = U n

A Eficácia da Política Monetária de Surpresa

• Suponha (seguindo Sargent e Wallace) que o governo adote um procedimento de

expansão monetária descrito pela função:

• (DM/M)t = y(Ut-1-Un) + f (6)

onde y>0 e f é elemento de política monetária de surpresa, conhecido apenas

pelas AM (“carta na manga”)

• Agentes formam suas expectativas de acordo com a regra que é conhecida, isto é:

• (DM/M)et = y(Ut-1-Un)

(7)

• Substituindo (6) e (7) em (5), tem-se:

• Ut = Un – af

a>0

(8)

• Logo, qualquer desvio da taxa de desemprego em relação à natural será causada

por alterações não antecipadas no estoque de moeda. Intervenções

discricionárias que pegam os agentes econômicos de surpresa causam tais

desvios.

Novos-clássicos x Friedman x Tobin

• Friedman – desemprego fica abaixo do natural se agentes econômicos são

“iludidos”. Como? Se a política monetária torna-se mais expansionista do que no

ano anterior, agentes são iludidos porque esperavam a mesma inflação do ano

anterior e a inflação corrente é superior a do ano passado. Mas se a política

continua assim, eles aprendem e a taxa de desemprego volta à natural.

• Novos-clássicos – se as autoridades fazem uma política mais expansionista, eles

imediatamente incorporam nas suas expectativas (não ficam apenas olhando

para trás). Só são iludidos se um elemento de surpresa é introduzido na política

monetária.

• Tobin: os keynesianos não podem aceitar a proposição dos novos clássicos,

monetaristas e também policymakers de que o pleno emprego é aquele que é

consistente com a estabilidade de preços, seja lá qual for a taxa de desemprego.

Em suas palavras: “Neither are Keynesians prepared, as monetarists and new

classical economists and policy makers often appear to be, to resolve the dilema

(entre inflação e desemprego) tautologically by calling full employment whatever

unemployment rate results from policies that stabilize prices”. Tobin, J., Policies

for Prosperity, pág.11.

A superneutralidade da moeda na teoria dos

ciclos reais

• O que explica as flutuações ou ciclos econômicos?

• Modelo Sargent-Lucas – ciclos “monetários”, i.e., causados por

surpresa monetária/inflação não antecipada.

• Modelo dos ciclos reais (Charles Plosser) - agentes incorporam

modelo do BC e antecipam perfeitamente a política monetária.

Flutuações do produto são explicadas por choques reais

(produtividade, choque político, choques de oferta de commodities,

etc). Exclui-se qualquer possibilidade da moeda não ser neutra.

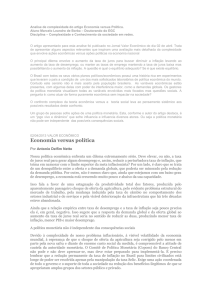

A Curva de Oferta de Lucas

• No LP, em que, por definiçao, inexistem choques, Y = Y* => nível de

produção agregada gerada pelo nível de emprego quando U=Un.

Percepção de que

houve alta geral

dos preços desloca

a curva de oferta de

CP para a esquerda

DM de

surpresa

desloca D

para D’