6.1 Renda e Produto

Esta é uma visão simplificada do funcionamento da economia. Resta, ainda, responder à

pergunta de como medir o desempenho dessa economia.

As atividades dos mercados de bens e de fatores são atividades continuas. Para medirmos a

atividade de um rio, o que se costuma medir é a quantidade de agua que passa por um certo

ponto num lapso de tempo. Da mesma forma, para medirmos a atividade da economia,

poderiamos então medir o valor final dos produtos transacionados no mercado de bens

durante um certo periodo de tempo.

Vejamos um exemplo no quadro abaixo, onde consideraremos uma empresa agricola que

use trabalho, terra, maquinas, e equipamentos e capital de giro emprestado para produzir

soja e trigo.

Produção

Valor total da produção de soja $ 600

Valor total da produção de trigo $ 400

Total Produzido

$1.000

Renda

Total de pagamento de Salarios $ 800

Aluguel da Terra

$ 80

Juros Pagos

$ 20

Lucros (residual)

$ 100

Total

$ 1.000

Desta forma, nessa economia composta somente de uma empresa agricola produzindo soja

e trigo, teriamos um produto nacional da ordem de $ 1.000 e devido ao carater residual da

conta lucros, teriamos a renda nacional da ordem de $ 1.000

6.2 Valor Adicionado

Da necessidade de excluirmos as transações intermediárias da nossa contabilidade de

produto e renda surge então o conceito de valor adicionado.

Suponhamos que nossa economia agora só produza um único bem final, por exemplo,

livros. Entretanto, para produzir livros são necessários papel e tinta. Por outro lado, para

produzir papel e tinta são necessários madeira e corantes. Suponhamos ainda que corantes e

madeira possam ser extraídos diretamente da natureza, ou estejam disponíveis em estoques

acumulados em períodos anteriores. Naturalmente, o preço do produto final, livro, já inclui

os custos em termos de papel e tintas, assim como os preços do papel e da tinta já incluem o

preço da madeira e corantes que foram necessários para sua obtenção.

Se somarmos o valor da produção de livros ao valor da produção de papel, tintas, madeira e

corantes, estaremos contando mais de uma vez a produção de insumos intermediários.

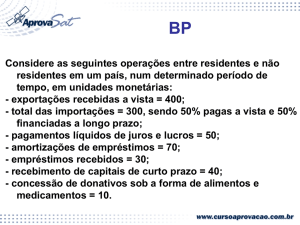

7. O BALANÇO INTERNACIONAL DE PAGAMENTOS: CONCEITOS E

ESTRUTURA

As transações econômicas de determinado país com o exterior, agrupadas segundo suas

categorias (reais e financeiras) e segundo seus fatos geradores (comércio de mercadorias,

prestação de serviços, transferências e movimentos de capital, nas formas de financiamento

e de investimentos diretos), resultam em saldos líquidos parciais, que produzem diferentes

impactos sobre as condições internas de equilíbrio e de crescimento. Essas transações são

totalizadas em um levantamento de natureza contábil, que registra todos os recebimentos de

agentes econômicos do país (unidades familiares, empresas e governo) por fornecimentos

de produtos e fatores de produção a agentes econômicos de outros países. Em contrapartida,

registra os pagamentos por suprimentos originários do exterior. A dominação usual desse

levantamento totalizado é balanço internacional de pagamentos.

A classificação das contas, a metodologia de levantamento e o registro das transações

agrupadas no balanço internacional de pagamentos seguem padrões recomendados pelo

fundo monetário internacional. A padronização atende a propósitos técnicos e de política

externa, dado que as diferentes composições estruturais das contas e seus mecanismos de

ajuste, em casos de desequilíbrios conjunturais ou crônicos, têm implicações internacionais,

que podem ir além do interesse restrito de determinado país.

Segundo a padronização, as transações econômicas internacionais consideradas para o

levantamento do balanço de pagamentos abrangem quatro categorias:

1- Os fluxos comerciais de mercadorias e os de prestação de serviços com as

correspondentes contrapartidas financeiras.

2- Os movimentos puramente financeiros, resultantes de empréstimos internacionais de

curto e de longo prazos e de fluxos de entrada e de saída de capitais para investimentos de

risco.

3- As transferências unilaterais, a título de ajuda externa (auxilio e de donativos) ou

remessas pessoais realizadas independentemente de qualquer contraprestação.

4- As alterações nos estoques de ativos e de passivos internacionais do país, que se

originaram das transações consideradas.

Todas as transações econômicas internacionais, reais ou financeiras, expressam – se sob a

forma de variáveis – fluxos e seus saldos definem – se como fluxos líquidos. A procura

externa liquida, por exemplo, resulta dos saldos finais dos fluxos de comércio com

mercadorias e serviços não financeiros; e é uma variável – fluxo que expressa a porção

internacional da procura agregada. Já os resultados do balanço de pagamentos como um

todo, déficits ou superávits, transmitem –se para duas variáveis – estoque, as reservas

cambiais e o endividamento externo bruto.

O registro das transações econômicas internacionais e de seus resultados acumulados

fundamentam – se nos conceitos de agentes econômicos residentes e não residentes. São

residentes todos os agentes econômicos domiciliados ou estabelecidos no país; os não

residentes são os fixados em outros paises. As empresas estrangeiras estabelecidas o país,

embora seu patrimônio liquido seja de propriedade de agentes econômicos não residentes,

são tratadas como residentes. Desta forma, as transações inter e intra – empresas

estabelecidas em países distintos são tratadas como transações internacionais,

contabilizando - se os fluxos nos balanços de pagamentos dos paises envolvidos. As

exceções a esta regra são as representações diplomáticas no exterior: suas transações com

os residentes no país em que se encontram sediadas são consideradas como internacionais.

Estas exceções justificam –se pelo conceito de território econômico, o mesmo adotado para

cálculo dos agregados econômicos nacionais: o território econômico de um país inclui os

enclaves de suas representações no exterior e exclui os ocupados pelas representações

estrangeiras no país.

Dados esse critérios, o balanço internacional de pagamentos é definido como o

levantamento, por critérios contábeis, de toda as transações econômicas, reais e financeira,

que se realizaram durante determinado período de tempo, entre os agentes econômicos

residentes no país e os não residentes, domiciliados em outros países. O período usualmente

adotado para totalizações é anual.

7.1 A Estrutura do Balanço Internacional de Pagamentos

A estrutura do balanço internacional de pagamentos é definida a partir da natureza das

transações, que agrupam em duas grandes categorias de contas – as transações correntes e

os movimentos de capital. As transações correntes englobam os fluxos reais de comércio

e serviços e transferências interagentes.

Os movimentos de capital englobam as entradas e saídas financeiras, na forma de

empréstimos e financiamento e de movimentos autônomos de capital, para investimentos

no setor real e aplicações no setor financeiro; englobam ainda os pagamentos de

exigibilidades, na forma de amortizações.

A estrutura convencional é dada, assim pelas seguintes categorias de transações:

7.2

Transações Correntes

1. Balança comercial

Exportações de mercadorias.

Importações de mercadorias

2- Balança de serviços

Viagens internacionais

Transportes

Seguros

Rendas capitais

Serviços governamentais

Outros serviços

3- Transferências unilaterais

7.3

Movimento de capital

1. Investimento e reinvestimentos

2. Empréstimo e financiamento s de longo prazo

3. Empréstimos e financiamentos de curto prazo

4. Outros movimentos de capital

5. Amortizações

6. Erros e omissões

7.4 Déficit (-) ou superávit (+)

Os aspectos principais de cada uma destas contas serão tratados na aula seguinte.

Os aspectos principais de cada uma destas contas são os seguintes:

7.5 Balança comercial. A balança comercial é o resultado liquido das transações com

exportações e importações de mercadorias. É a única categoria do balanço internacional de

pagamentos que implica movimentações visíveis entre fronteiras nacionais, na forma de

produtos primários, semiprocessados ou de utilização final, destinados ao consumo e à

formação de capital fixo. Para a maioria dos países, é a conta internacional de maior

expressão. Por seu peso no balanço como um todo, os resultados líquidos do fluxo de

comércio acabam por definir as direções com que se movimentarão as demais contas.

Países fortemente deficitários em comércio exterior ou buscarão compensar os saldos

negativos via superávits em serviços (um padrão de ajuste que se verifica raramente), via

abertura para investimento estrangeiros no país ou ainda via tomada de empréstimo e

financiamentos no exterior. Esta ultima via, que é a forma de ajuste mais comum de

cobertura de déficits comerciais, implica endividamento externo.

7.5.1 Balança de serviços. A balança de serviços compreende as receitas e as despesas

cambiais com seis categorias de transações. A primeira categoria, viagens internacionais,

registra o saldo líquido dos gastos de residentes em suas viagens ao exterior e dos não

residentes em viagem no país. Na categoria transportes, registram –se os saldos líquidos

dos gastos de não residentes com a utilização de equipamentos de bandeira nacional, para

movimentação de pessoas e cargas, e os gastos de residentes com a utilização de

equipamentos de bandeira estrangeira. A terceira categoria, seguros, além de vinculadas à

movimentação de pessoas e cargas, registra o saldo liquido de repasses internacionais, de

seguro de residentes para empresas seguradoras externas, e de seguro de não residentes em

seguradoras estabelecidas no país. A quarta categoria, rendas de capitais, é geralmente a de

maior peso dentro da balança de serviços: é nesta conta que se contabilizam os saldos

líquidos das remessas de juros e de lucros; os juros decorrem de exigibilidades externas, na

forma de empréstimo e financiamentos, acrescidos de todas as demais taxas incidentes

sobre essas operações; os lucros decorrem de remessas feitas por empresas internacionais

que operam no país, assumindo a forma de dividendos pagos a seus acionistas não

residentes.A quinta categoria, serviços governamentais, compreende os saldos líquidos com

a manutenção de representações diplomáticas ou de efetivos militares no exterior, além de

contribuições

nacionais

para

fundos

e

organizações

multilaterais.

Na sexta e última categoria, outros serviços, registram – se os saldos líquidos de um

heterogêneo conjunto de transações que vão desde pagamentos na área de

telecomunicações, até direitos autorais e de patentes industriais.

7.5.2 Transferências unilaterais. Denominam – se também transferências não –

retribuídas. São os resultado liquido de doações de fontes privadas, de governos ou de

instituições multilaterais, sem contrapartidas prévias ou futuras. As operações de ONGs,

organizações não governamentais, cujo número tem crescido em todo os países, são

geralmente financiadas por transferências unilaterais, a maior parte originária de países de

alta renda. Contabilizam – se ainda nesta conta as remessas internacionais entre unidades

familiares: de um lado, destinadas à manutenção de residentes que se encontram no

exterior; de outro lado, provêm de trabalhadores temporariamente emigrados, que tendem a

remeter seus países de origem partes das rendas recebidas no exterior.

7.5.3 Movimentos de capital. Os movimentos de capital são representados por entradas e

saídas de ativos financeiros, de três categorias básicas: Os movimentos autônomos de risco,

atraído pelas oportunidades de investimento nos setores real e financeiro do país receptor;

os financiamentos concedidos por bancos e fornecedores estrangeiros para transações

correntes, preponderantemente exportações e importações; e os empréstimos de curto e de

longo prazo tomados junto a organismos internacionais, agências governamentais e

instituições financeiras privadas de outros países. Em cada uma destas três categorias de

fluxo financeiros, os valores registrados no balanço internacional de pagamentos são

expressos pelos saldos líquidos das respectivas transações entre residentes e não residentes.

Outra categoria de fluxo financeiro, também registrada na forma de fluxos líquidos,

expressa as amortizações de dividas externas contraídas.

Quando as

instituições financeiras do país são credoras líquidas de não residentes, as amortizações

tendem a ter sinal positivo, implicando ingresso de divisas; caso contrário implicam

remessas.

7.5.4 Erros e Omissões. Registram – se nesta conta as discrepâncias entre fluxos de

entrada e saída de recursos e as variações nos estoques de reservas cambiais do país. A

velocidade com que se realizam as transações externas, notadamente os movimentos de

capitais de curto prazo aplicados no mercado financeiro, a dificuldade em se determinarem

exatamente a destinação de todos os recursos que entram no país e saem dele e os saldos

retidos de operação cambiais (por exemplo, por turistas não residentes, que retornam para

seus países de origem com divisas adquiridas no mercado interno de câmbio) são as causas

principais de divergências entre saldos efetivos e os resultantes de operações

contabilizadas. Nesta conta, quando o sinal é negativo, as discrepâncias constatadas

indicam saída liquida de ativos financeiros internacionais do país.

7.5.5 Déficit ( -) ou superávit ( +). O resultado final do balanço internacional de

pagamentos revela a posição do país em sua transações externas como um todo. As

situações de déficit indicam saídas de reservas cambiais superiores às entradas, implicando

geralmente queda das reservas cambiais do país; superávits, contrariamente, indicam

ingressos líquidos de recursos, com aumento dos estoques de ativos externos do país.

Quando relativamente alto em relação aos pagamentos externos como um todo e,

principalmente quando, anos após ano, eles ocorrem numa única direção, tanto déficits

quanto superávits indicam situações de desequilíbrio em transações externas que

dificilmente se sustentarão o tempo todo. Os superávits implicam acumulação de haveres

financeiros externos: de um lado, eles põem exercer efeitos internos perversos, geralmente

de conteúdo inflacionário, desde que a acumulação de reservas cambiais se transforme em

fator de expansão de base monetária de outro lado, os superávits, quando resultantes de

saldo positivos em transações correntes, implicam desacumulação externa liquida. Já os

déficits levam à perda de haveres cambiais, reduzindo –se a liquidez internacional do país e

colocando em risco sua solvabilidade externa; neste, caso ou a capacidade de inserção

mundial fica reduzida ou o país recorre a empréstimo compensatórios, aumentando o e

endividamento externo e criando dificuldades futuras de equilíbrio do balanço como um

todo pelas exigências acrescidas de juros e amortizações da divida contraída. Por essas

razões, o equilíbrio em transações externas é geralmente preferível às situações de

desequilíbrio, especialmente quando estruturais e crônicas. Os desequilíbrios externos

crônicos geralmente deságuam em dificuldades para a sustentação das condições básicas do

equilíbrio macroeconômico, afetando objetivos de crescimentos e de estabilidade.

8. A DISTRIBUIÇÃO DA RENDA NACIONAL

Os preços dos produtos que são praticados no mercado, quase sempre estão acima do valor

de remuneração aos fatores de produção , e que são necessários à sua produção.

Essa afirmação decorre de que, ao preço que o consumidor paga por um produto, estão

incorporados os impostos, chamados indiretos, que são : Pis, Cofins, ICMS, e IPI.

Existem alguns casos em que os produtos são considerados “bens de primeira necessidade”,

tais como arroz, feijão, etc. em que o governo reduz impostos sobre estes produtos, e em

alguns casos, essa redução é total, ou seja, 0% de imposto. Em outros casos, o governo

subsidia o preço de determinado produto, de tal forma, que o preço em que ele é vendido ao

consumidor, seja inferior ao seu custo, como é o caso do trigo.

Com isto, torna-se necessário, para um melhor entendimento, distinguir os conceitos de

custo de fatores e preços de mercado.

Custo de fatores é o que a empresa paga aos fatores de produção, salários, juros, aluguéis e

lucros, etc. acrescentado dos impostos indiretos, e subtraídos os subsídios.

Apenas os impostos indiretos são relevantes nessa diferenciação, isto porque os impostos

diretos ( imposto de renda, Contribuição social, etc.) não representam uma diferença ente os

custos de fatores e o preço final de venda, já que quem paga são os proprietários dos

fatores de produção e não a empresa, ou seja, eles incidem sobre os salários, lucros,

aluguéis, etc.

8.1 Renda Pessoal Disponível

Este conceito procura medir o quanto de renda gerada no processo econômico fica em

poder das famílias.

Partindo da RNLcf, que é a soma dos salários, juros, aluguéis, lucros, etc. já descontada a

depreciação, é preciso deduzir os lucros retidos(não distribuídos) pelas empresas para

investimentos, pois, apesar dessa parcela da renda se encontrar em posse das empresas, não

é transferida de imediato às famílias.

Deve-se deduzir ainda os impostos diretos e as contribuições previdenciárias pagas pelas

famílias e empresas ao governo.

Sendo assim, a renda pessoal disponível mede o quanto sobra para as famílias decidirem

gastar na compra de bens e serviços, ou então poupar.

9. ORGANISMOS INTERNACIONAIS

Os períodos das duas grandes guerras mundiais, assim como os conturbados anos, da

grande Depressa, que culminaram com a crise político-financeira dos nos 1930,

provocaram enormes perturbações na economia de praticamente todos os países e, por

conseguinte, nas relações econômicas internacionais. Já ao final da Segunda Guerra

Mundial evidenciava-se a necessidade de mudanças no sistema de pagamentos

internacionais.

Na conferencia de Bretton Woods, em 1944, surgiram propostas de remodelagem do

Sistema Monetário Internacional e, dentre elas, destacaram-se as dos economistas inglêses

John Maynard Keynes. Dessa conferencia nasceu um novo Sistema Monetário

Internacional, que foi extremamente importante para o reflorescimento do comércio

mundial e sobre o qual se baseou o crescimento econômico do pós-guerra.

Assim, o objetivo de criar um Sistema Monetário Internacional foi o de viabilizar as

transações entre países, estabelecendo regras e convenções que regulassem as relações

monetárias e financeiras e não gerassem entraves ao desenvolvimento mundial.

Nesse sentido, definiram-se o ativo (moeda) de reserva internacional, sua forma de

controle, sua relação com as diferentes moedas nacionais (o regime cambial), os

mecanismos de financiamento e ajustamento dos desequilíbrios dos balanços de

pagamentos, o grau de movimentação dos capitais privados e o sistema de relações

jurídicas, que vêm garantindo o funcionamento desse mecanismo internacional.

Dentro desse contexto, foram criados os três principais organismos econômicos

internacionais do pós-guerra:

o Fundo Monetário Internacional (FMI)

o Banco Mundial;

a Organização Mundial do Comércio (OMC)

9.1 Fundo Monetário Internacional (FMI)

O Fundo Monetário Internacional, que ainda hoje administra o Sistema Monetário

Internacional, foi criado com o objetivo de:

a)

evitar possíveis instabilidades cambiais e garantir a estabilidade financeira,

eliminando praticas discriminatórias e restritivas aos pagamentos multilaterais.

Nesse sentido, a estabilidade financeira interna e o combate à inflação nos países

membros é uma de suas metas;

b) socorrer os países a ele associados quando da ocorrência de desequilíbrios

transitórios em seus balanços de pagamentos. Quando esses desequilíbrios

ocorressem, o FMI poderia financiá-los com os chamados empréstimos

compensatórios. Seus ativos seriam constituídos inicialmente por reservas em ouro

e em moedas nacionais dos países-membros. Posteriormente, criou-se um novo

ativo de reserva internacional, os direitos especiais de saque (DES).

9.2 Banco Mundial

O Banco Mundial, também conhecido por BIRD (Banco Internacional de Reconstrução e

Desenvolvimento), foi criado com o intuito de auxiliar a reconstrução dos países

devastados pela guerra e, posteriormente, para promover o crescimento dos países em via

de desenvolvimento.

O Banco Mundial tem seu capital subscrito pelos países credores na proporção de sua

importância econômica. A partir desse capital, ele empresta a taxas reduzidas de juros a

países menos desenvolvidos, com o intuito de promover projetos economicamente viáveis e

relevantes para o desenvolvimento desses países (especialmente projetos de infra-estrutura).

Além disso, o BIRD também funciona como avalista de empréstimos efetuados por capitais

particulares para esses projetos.

9.3 Organização Mundial do Comércio (OMC)

Alguns anos depois da Conferencia de Bretton Woods foi criado o GATT (General

Agreement on Tariffs and Trade – Acordo Geral sobre Tarifas e Comércio), cujo

objetivo básico foi a busca da redução das restrições ao comércio internacional e a

liberalização do comércio multilateral.

Com o GATT, procurou-se estruturar um conjunto de regras e instituições que regulassem o

comércio internacional e encaminhassem a resolução de conflitos entre os países. Nesse

sentido, esse organismo estabeleceu como princípios básicos: a redução das barreiras

comerciais, a não-discriminação comercial entre os países, a compensação aos países

prejudicados por aumentos nas tarifas alfandegárias e a arbitragem dos conflitos

comerciais.

Desde sua criação, o GATT atuou especialmente por meio de sucessivas rodadas de

negociações entre os países envolvidos no comercio internacional e conseguiu, no pósguerra, reduzir as barreiras impostas a esse comércio. Com o acordo de Marrakesh, em abril

de 1994, o GATT transformou-se na Organização Mundial do Comércio (OMC).