N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

VII – PRINCÍPIO DA NÃO LIMITAÇÃO AO TRÁFEGO DE PESSOAS E BENS E O PEDÁGIO (ART. 150, V, CF)

Índice: Liberdade de Locomoção, Liberdade de Comércio e o Pacto Federativo; Pedágio: utilização das rodovias

conservadas por terceirizados.

Liberdade de Locomoção: Um tributo não pode impedir a nossa liberdade de locomoção. O legislador,

sabiamente, colocou esse princípio no rol das Limitações ao Poder de Tributar. É vedado o tributo ter como fato

gerador situação que cerceie a liberdade de locomoção.

Liberdade de Comércio: Protege a liberdade de ir e vir, mas também a Liberdade de Comércio. Mas e o ICMS?

Ele não recai sobre a pessoa ou bem, mas sobre a circulação. Não cai sobre a pessoa ou mercadoria. Portanto, o fato

gerador do ICMS é permitido. Se eu paguei o ICMS posso transitar regularmente. Se não paguei, em âmbito

constitucional, a pessoa pode transitar também. Recolher a menos o ICMS não é motivo para embargos de cargas.

Constitucionalmente falando, o embargo à circulação é livre. Na prática sabemos que não é bem assim. O que se faz nas

barreiras não é constitucional. Se levássemos isso ao Judiciário, com certeza o juiz deferiria a continuação da carga

(Mandado de Segurança c/ liminar). O fiscal tem o dever de notificar o tributo não recolhido, aplicar a multa, começar

um processo administrativo (ou de cobrança fazendária), mas não de frear a circulação.

Princípio do Pacto Federativo: Temos também o Princípio do Pacto Federativo, que diz que todos os entes

federados são dotados de autonomia, mas essa autonomia está submetida à soberania do País. Nós somos autônomos,

mas não temos soberania. Portanto, a partir do momento em que um ente cobra, p. ex, uma contribuição para entrar no

Município de Campo Grande, isso será flagrantemente inconstitucional.

Pedágio: é exigido pela conservação que há em rodovias feitas por terceiro. O governo, portanto, terceiriza a

manutenção. A corrente majoritária diz que deve ter uma via alternativa. A fundo, a CF diz que isso estaria sim

cerceando nossa liberdade de ir e vir.

O pedágio não é um tributo, pois não se amolda no conceito de tributo feito pelo Código Tributário Nacional em

seu artigo 3º.

IMUNIDADES GERAIS E RECÍPROCAS

Norma constitucional de desoneração tributária que inibe a atribuição de competência impositiva. A própria CF

traz essa impossibilidade de criar o IPTU de determinados entes.

Mas qual a diferença entre isenção e imunidade? É simples: imunidade é a da CF; a isenção é de uma lei

específica. Na prática, é a mesma coisa. Se a imunidade não estiver prevista na CF, não poderá ser criada.

IMUNIDADES GENÉRICAS (art. 150, inciso VI e §2º a 4º): Dirigem vedações a todas as pessoas políticas no tocante a

qualquer imposto sobre patrimônio, renda e serviços.

VI - instituir impostos sobre: (...)

§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público,

no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas

decorrentes.

§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços,

relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos

privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o

promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os

serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

1

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

IMUNIDADE RECÍPROCA (art. 150, inciso VII, a, CF):

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito

Federal e aos Municípios (...) VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros;

É a vedação de se cobrar imposto sobre patrimônio, renda e serviços.

Segundo a doutrina, não haveria sentido, com base no Princípio do Pacto Federativo e Princípio da Capacidade

Contributiva, entes federativos cobrarem impostos entre si.

Mas e os demais impostos? O STF já se posicionou sobre o IOF (Operação Financeira). Toda vez que acontece

um crédito de finanças, incide o IOF. A Suprema Corte disse que a interpretação dada a essa imunidade deve ser

extensiva. Portanto, quando a CF disse “patrimônio, renda ou serviços”, quis salvaguardar os entes. Se fosse cobrado o

IOF, estaria dificultando a viabilidade econômica do município.

Temos que pensar sempre em PATRIMÔNIO, RENDA e SERVIÇOS. Entes federativos, entre si, não podem

cobrar tributos entre si. O IOF também deve respeitar este princípio.

Esse conceito vai só até a Administração Direta? Não! Esse conceito se estende às autarquias e às fundações

(lembre-se: OAB é uma autarquia) mantidas pelo Poder Público.

§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder

Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas

decorrentes.

§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos

serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a

empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário,

nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

IMUNIDADE DE TEMPLOS DE QUALQUER CULTO

Art. 150, VI, b), CF:

Art. 150. “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI – instituir impostos

sobre: (...) b) templos de qualquer culto; (...)”

Elemento Teleológico: Visa preservar a liberdade religiosa (Art. 5º, VI ao VIII, CF) e a postura de neutralidade

ou não-identificação do Estado com qualquer religião (Art. 19, I, CF).

A imunidade, portanto, prevê a intributabilidade das religiões, como um direito e garantia fundamental da

pessoa, afastando dos templos os impostos, independentemente da extensão da igreja ou do seu número de adeptos.

Refere-se aos impostos sobre o patrimônio (igrejas, veículos), renda (doações, ofertas, dízimo) e serviços

(sermão, assistencialismo, palestras).

Qual o conceito de culto? Culto é a manifestação religiosa. Assim, o culto deve prestigiar a fé e os valores

transcendentais que a circundam, sem colocar em risco a dignidade da pessoa, a isonomia, entre outros pilares de nosso

Estado (Trata-se de valores morais e religiosos aliados aos bons costumes (vide art. 1º, III; 3º, I e IV; 4o, II e VIII, todos

da CF).

§4º Refere-se às finalidades essenciais. Até onde se estende esta imunidade? Não temos como definir, a não

ser no caso concreto.

2

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

ANÁLISE CRITICA:

- Proliferação devido às facilidades.

- Riqueza dos templos, pobreza dos fiéis.

- Ateísmo.

- Conduta Discriminatória.

- Falta de controle sobre a arrecadação.

Diante do acima exposto, elaborar um parecer jurídico levando em consideração as proposições críticas acima

analisadas.

IMUNIDADES DA ALÍNEA “C” DO ART. 150, VI.

1 – Partidos Políticos e suas fundações:

Requisito para ter imunidade: atender o disposto no art. 17 da CF. Um partido político, para ter existência,

precisa ter um Estatuto, que é cadastrado no TSE.

Sabbag diz: Diga-se que o partido político deverá obter o registro no Tribunal

Superior Eleitoral, como condição para a fruição da imunidade (Art. 17, § 2º, CF).

2 – Sindicato de empregados: observando art. 8º da CF.

O sindicato de empregadores não tem imunidade tributária. Sindicatos dos Professores, Metalúrgicos, dos

Padeiros, etc, todos estes estão imunizados. Devem, sempre, observar o art. 8º da CF.

Sabbag diz: Não perca de vista que a proteção alcançará, naturalmente, as associações sindicais estaduais e

nacionais, tais como, as Federações (conjunto de, pelo menos, cinco sindicatos, conforme o art. 534 da CLT) e as

Confederações (conjunto de, pelo menos, três federações, consoante o art. 535 da CLT). Da mesma forma, a regra

estende-se para as Centrais Sindicais.

3 – Instituições de Educação (escolas, faculdades, universidades, bibliotecas (art. 205/208, CF).

Todas as instituições de ensino são imunes.

Sabbag diz: O ensino é a transmissão de conhecimento ou de informações úteis à educação. Esta deve ser

compreendida de modo lato: a proteção à educação formal ou curricular (escolas, faculdades, universidades etc.) e a

educação informal ou extracurricular (bibliotecas, centros de pesquisa, museus, teatros, centros de estudos etc.).

Notemos a jurisprudência do STJ: “Concedida a isenção do imposto de importação (art. 2º, I, da Lei no 8.032/90)

a favor da Fundação Amigos do Theatro pela compra de um piano de cauda, na qualidade de entidade cultural, posto que

inserida na expressão ‘entidade educacional’. Outrossim, não se pode dissociar cultura de educação.” (REsp 262.590-CE,

Rel. Min. Eliana Calmon, 21.3.2002).

4 – Entidades de Assistência Social: ONG, Organizações Sociais.

Art. 14 do CTN (requisitos):

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas

entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II – aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

3

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

III – manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua

exatidão.

Sabbag diz: As instituições de assistência social são aquelas que auxiliam (Art. 204, II, CF) o Estado no

atendimento dos direitos sociais (Art. 6º, CF), tais como a saúde, a segurança, a maternidade, o trabalho, a moradia, a

assistência aos desamparados etc. Nesse cenário, têm despontado as entidades do chamado terceiro setor, isto é,

aquelas instituições preocupadas com a prática social da benemerência, v.g., entidades beneficentes, organizações de

voluntariado, ONGs (Organizações Não-governamentais), OSCIPs (Organizações da Sociedade Civil de Interesse

Público), entre outras.

IMUNIDADES PARA LIVROS, JORNAIS, PERIÓDICOS E O PAPEL DESTINADO À SUA IMPRESSÃO

Art. 150. “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados,

ao Distrito Federal e aos Municípios: (...) VI – instituir impostos sobre: (...) d) livros, jornais, periódicos e o

papel destinado a sua impressão. (...)”

Imunidade sobre livros, periódicos e papel destinado a impressão deles. São chamadas imunidades objetivas,

ou seja, sobre bem em si. São os impostos reais (ICMS, IPI, II, IE).

Livro eletrônico: essa imunidade se estende aos livros eletrônicos.

A alínea “d”, por seu turno, versando sobre a chamada “imunidade de imprensa”, possui natureza objetiva

(atinge bens – livros, jornais, periódicos e o papel destinado à impressão – isto é, três veículos de pensamento e um

insumo).

Tintas, máquinas para impressão: já houve entendimento que tinha imunidade, hoje não mais (maioria da

jurisprudência).

Note a jurisprudência (retirado do Livro do Eduardo Sabbag): Note a jurisprudência:

“Decisão: A turma, por unanimidade, negou provimento ao apelo e à remessa oficial, nos termos do voto

do(a) Juiz(a) relator(a). – Ementa: Constitucional. Tributário. Imunidade. Jornal. CD-ROM. 1. O fato de o

jornal não ser feito de papel, mas veiculado em CD-ROM, não é óbice ao reconhecimento da imunidade do

artigo 150, VI, “d”, da CF/88, porquanto isto não o desnatura como um dos meios de informação

protegidos contra a tributação. 2. Interpretação sistemática e teleológica do texto constitucional,

segundo a qual a imunidade visa a dar efetividade aos princípios da livre manifestação de pensamento, de

expressão da atividade intelectual, artística, científica e de comunicação, de acesso à informação e aos

meios necessários para tal, o que deságua, em última análise, no direito de educação, que deve ser

fomentado pelo Estado visando ao pleno desenvolvimento da pessoa, seu preparo para o exercício da

cidadania e sua qualificação para o trabalho, havendo liberdade de aprender, ensinar, pesquisar e

divulgar o pensamento, a arte e o saber (Arts. 5o, IV, IX, XIV, 205, 206, II etc.). 3. Apelo e remessa oficial

improvidos.” (Ac: 0401090888-5/1998-SC (Ap. 256356), TRF4ªR., 2ª T., j. 03-08-2000, Rel.Juiz João

Pedro Gebran Neto).

4

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Sabbag diz: A alínea “d”, por seu turno, versando sobre a chamada “imunidade de imprensa”, possui natureza

objetiva (atinge bens – livros, jornais, periódicos e o papel destinado à impressão – isto é, três veículos de pensamento e

um insumo).

As imunidades objetivas, também denominadas, reais, são aquelas instituídas em virtude de determinados

fatos, bens ou situações importantes para o bom desenvolvimento da sociedade. Assim, tal imunidade se refere aos

impostos reais – ICMS, IPI, II (Imposto de Importação), IE (Imposto de Exportação). Os demais deverão incidir

normalmente.

DO SISTEMA TRIBUTÁRIO NACIONAL

1. TRIBUTO

1.1. CONCEITO DE TRIBUTO (art. 3º, CTN).

Art. 3º do CTN: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

é

_é

_é

_ não é

_é

_

prestação pecuniária;

compulsório;

instituído por meio de lei;

multa;

cobrado mediante lançamento.

PRESTAÇÃO PECUNIÁRIA: dinheiro (art. 162, CTN);

Não obstante a redundância no dispositivo, é possível asseverar que o dispositivo objetivou evitar o

tributo in natura (em bens) ou o tributo in labore (em trabalho, em serviços).

A pecúnia representa a prestação em o dinheiro ou moeda corrente (Real, no Brasil) ou em cheque 1

(ver art. 162, I, CTN). Este preceptivo dispõe que, além da moeda e do cheque, pode-se pagar o tributo por meio

de vale postal (inciso I) e, havendo previsão em lei, por a) estampilha; b) papel selado ou c) por processo

mecânico (inciso II).

Este artigo não foi revogado, foi recepcionado pela CF/88, portanto, é possível o pagamento de

tributo por estes meios.

Quanto ao pagamento de tributo por meio de cheque, a legislação tributária pode determinar as

garantias necessárias, sem que tal exigência torne impossível o pagamento ou o deixe mais oneroso do que se

fosse feito em moeda corrente (ver art. 162, §1o, CTN). Ademais, não perca de vista que o crédito pago por

cheque somente se considera extinto com o resgate deste pelo sacado, em razão do caráter pro solvendo do

título (ver art. 162, §2o, CTN).

Essas formas de pagamento destacadas no CTN são antiquadas. De há muito, pagamento por meio de

vale postal deixou de ser utilizado. A estampilha, mencionada pelo legislador, é o selo. O pagamento por papel

selado (papel em que o selo já se encontra presente) e por processo mecânico (impressão declarada

mecanicamente no papel) praticamente não são mais utilizados, estando em franco desuso.

Assim, é defeso, em princípio, o pagamento de tributos em bens distintos de pecúnia. Diz-se “em

princípio”, haja vista o disposto no art. 156, XI, do CTN, inserido neste Código pela LC no 104/2001, que

delineia a Dação em Pagamento, como a mais recente causa extintiva do crédito tributário. Refere-se ela,

5

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

todavia, apenas a bem imóvel. Tal comando veio abrandar a natureza do tributo como prestação exclusivamente

pecuniária, devendo ser interpretado em concomitância com o art. 3º em análise.

COMPULSÓRIA: não contratual, não facultativa, não voluntário (Supremacia do Interesse Público sobre o

Privado). É imposto pelo Estado, não deixando margem ao particular em pagar ou deixar de pagar, pois, se não

pagar, este será executado. É a prevalência do Estado sobre o particular. É uma imposição unilateral de

vontades, independente da vontade do obrigado em fazer ou deixar de fazer (anuência ou não).

DIVERSA DE SANÇÃO: tributo = poder tributário. O tributo não é multa, e a multa não é tributo. Entretanto, sabe-se

que a multa deve estar prevista em lei, uma vez que é ela componente adstrito à reserva legal, consoante se

depreende da dicção do art. 97, V, do CTN:

Art. 97. “Somente a lei pode estabelecer: (...) V – a cominação de penalidades para as ações ou omissões contrárias

a seus dispositivos, ou para outras infrações nela definidas.”

INSTITUÍDA POR LEI: ex lege, art. 150, I, CF.

Seu nascimento se dá pela simples realização do fato descrito na hipótese de incidência prevista em lei,

sendo a vontade das partes de todo irrelevante (ver art. 123 do CTN).

COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA = lançamento (art. 142, CTN).

Definido conceitualmente no art. 142 do CTN, como atividade administrativa plenamente vinculada, o

lançamento mostra-se como procedimento de exigibilidade do tributo. Consuma-se em ato documental de

cobrança, por meio do qual se pode quantificar (quantum debeatur) e qualificar (an debeatur) a obrigação

tributária que lhe é preexistente.

O lançamento não é ato auto-executório, isto é, não pode ser executado de plano. Assim, o contribuinte

pode costear ou desviar-se do pagamento do tributo e discuti-lo administrativa ou judicialmente, não devendo

ser alvo implacável de atos auto-executáveis de coerção, que visem compeli-lo, coativa mente, a efetuar o

recolhimento do gravame.

1.2. COMPETÊNCIA TRIBUTÁRIA

Constituição atribui tarefas tributárias. Somente a CF pode atribuir.

1.2.1.

Classificação.

Privativa: exclusiva do ente (art. 153/156, CF); Observação: em Direito Constitucional há diferença:

exclusiva, é só do ente; privativa, é do ente, mas pode ser delegada. Em Direito Tributário não ocorre isso.

Comum: a todos os entes (só os tributos vinculados), todos os entes podem cobrar. Somente os tributos

vinculados.

Cumulativa: um ente comina mais de uma (art. 147, CF), acumula mais de uma competência. A União

cumula competência dos Territórios e o DF cumula competência dos municípios e estados-membros.

Residual: remanescente (art. 154, I, CF);

6

7

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Art. 154. “A União poderá instituir: I – mediante lei complementar, impostos não previstos no artigo anterior,

desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados

nesta Constituição; (...)”

Extraordinário: art. 154, II, CF.

Art. 154. “A União poderá instituir: (...) II – na iminência ou no caso de guerra externa, impostos

extraordinários,

compreendidos

ou

não

em

sua

competência

tributária,

os

quais

serão

suprimidos,gradativamente, cessadas as causas de sua criação.”

Art. 76. “Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente,impostos

extraordinários compreendidos ou não entre os referidos nesta Lei, suprimidos, gradativamente, no prazo

máximo de cinco anos, contados da celebração da paz.”

2. ESPÉCIES DE TRIBUTOS

A CF fala em três espécies tributárias: art. 145, CF.

O CTN fala em três espécies tributárias: art. 5º, CTN.

A doutrina majoritária fala em cinco espécies.

1. Impostos

2. Taxas

3. Contribuições de Melhoria

4. Empréstimos Compulsórios

5. Contribuições

2.1. IMPOSTOS (ART. 16, CTN)

Tributo não-vinculado à atividade estatal, bastando para sua incidência apenas a ocorrência do fato

gerador. Não há vínculo expresso entre o pagamento do tributo e o fim destinado com o pagamento dele.

Por isso, portanto, é um tributo não-vinculado. Qualquer imposto é tributo não vinculado.

Art. 16. “Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer

atividade estatal específica, relativa ao contribuinte.”

O art. 145, I, da CF também prevê esta figura tributária, sem tecer considerações sobre o aspecto material

do gravame.

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Art. 145. “A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I impostos; (...)”

2.1.1.

União

Impostos de competência da União: II, IE, IR, IPI, IOF, ITR, IGF, I Residual, I Extraordinário de Guerra.

2.1.2.

Estados

Impostos de competência dos Estados-membros: ITCMD, ICMS, IPVA.

2.1.3.

Municípios

Impostos de competência dos municípios: IPTU, ITBI, ISS.

OBS: O Distrito Federal (DF) comporta duas competências legislativas sobre impostos: dos Estados-membros e dos

municípios.

8

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

2.2. CLASSIFICAÇÃO

Diretos: a carga tributária é suportada pelos contribuintes diretamente. O contribuinte paga o imposto

(IPTU, IPVA, IOF, ITR, por exemplo) diretamente.

Indiretos: a carga é suportada por terceiros. A carga não é suportada pela pessoa que pratica o fato

gerador. ICMS, por exemplo, quem faz o fato gerador é quem circula mercadoria, mas quem paga é o

contribuinte (quando compra o produto). Outro exemplo também é o IPI. Quem paga é quem compra o

carro, por exemplo, e não quem fabrica.

Pessoais: caráter subjetivo – reais: recais sobre o bem. Temos um imposto que é pessoal: Imposto de

Renda. A própria pessoa suporta a carga tributária. Recai sobre a pessoa. Os impostos reais recaem sobre

os bens, por exemplo, IPTU.

Fiscais: arrecadatórios. Tem função arrecadatória (governo arrecada para os cofres públicos).

Extrafiscal: regular o mercado (Imposto de Importação, Exportação, IOF), além de arrecadar.

Progressivos: são impostos com variação de alíquotas (IPTU - progressivo, por exemplo, para garantia da

função social da propriedade; ITR – progressivo serve para garantir a função social da propriedade rural).

Proporcional: leva em consideração a capacidade contributiva do contribuinte (Princípio da Capacidade

Contributiva).

3. TAXAS

Tributo imediatamente vinculado a uma atividade estatal específica (art. 77, CTN).

9

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Art. 145. “A União, Estados, Municípios e Distrito Federal poderão instituir os seguintes tributos: (...) II - taxas, em razão

do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis,

prestados ao contribuinte ou postos à sua disposição.”

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas

respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou

potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser

calculada em função do capital das empresas.

É uma taxa de fiscalização. Paga-se para o município fiscalizar seus cidadãos.

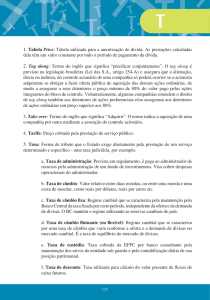

3.1. TAXA DE POLÍCIA

O Estado verifica o cumprimento de exigência legal e concede licenças, alvarás, autor razões (art. 78, CTN).

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse

ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à

higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes

de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos

individuais ou coletivos.

3.2. TAXA DE SERVIÇO

Cobrada pela utilização de serviço público específico e divisível (art. 79, CTN).

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se:

I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade

administrativa em efetivo funcionamento;

II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades

públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

Específico: destacável em unidades de utilização.

Divisível: suscetível de utilização individual.

Utilização: efetiva ou potencial (à disposição).

Discussões sobre Taxas (retirado do Livro do Eduardo Sabbag):

10

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Iluminação Pública: de há muito, o STF julga inconstitucional a taxa de iluminação pública, em face da ausência da

especificidade e divisibilidade (RE 231.764 e RE 233.332). Em outubro de 2003, publicou-se a Súmula nº 670 do STF,

segundo a qual “o serviço de iluminação pública não pode ser remunerado mediante taxa”.

Limpeza Pública: há inconstitucionalidade, para o STJ, na intitulada Taxa de Limpeza dos Logradouros Públicos,

atrelada a atividades como varrição, lavagem, capinação, desentupimento de bueiros e bocas-de-lobo. O STF endossa o

mesmo entendimento. Vale destacar que esta não se confunde com a costumeira taxa municipal de “coleta domiciliar de

lixo”, que tem sido considerada válida pelo STJ, uma vez tendente a beneficiar unidades imobiliárias autônomas, de

propriedade de diferentes lindeiros das vias públicas servidas (ver, no STJ: REsp 137013/99-RS e REsp 115.262/97SP). Curiosamente, esta taxa de coleta de lixo adapta-se, com fidelidade, ao caso de taxa de utilização potencial, uma vez

que todos os proprietários das unidades imobiliárias – habitando ou não o imóvel – serão considerados sujeitos

passivos da exação, independentemente da fruição do serviço de coleta.

Segurança Pública: trata-se de serviço público – ou, se preferir, de dever do Estado – ao qual todos têm direto,

conforme se depreende do art. 144, caput, V e §5º, CF. Nessa medida, uma taxa de segurança pública dota-se,

indelevelmente, de inconstitucionalidade;

Base de Cálculo: dimensão que permite detectar o quantum de tributo.

Tarifa: preço de venda do bem exigido por empresa prestacional de serviço público.

TAXA

TARIFA

TRIBUTO de caráter essencial.

NÃO tem caráter essencial (considerado pela Lei).

Prestação compulsória.

Contrato administrativo.

Cobrado por pessoa jurídica de Direito Público.

Cobrado por pessoa jurídica de Direito Privado.

Lixo, água, esgoto, sepultamento, passaporte.

Correios, telefone, energia elétrica, manutenção de conta

bancária.

4. CONTRIBUIÇÃO DE MELHORIA (art. 145, III, CF c.c art. 81 e 82, CTN)

Espécie tributária aliada à valorização imobiliária, que é seu fato gerador, decorrente de Obra Pública.

CONSTITUIÇÃO FEDERAL:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: III - contribuição de

melhoria, decorrente de obras públicas.

CÓDIGO TRIBUTÁRIO NACIONAL:

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no

âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização

11

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar

para cada imóvel beneficiado.

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos:

a) memorial descritivo do projeto;

b) orçamento do custo da obra;

c) determinação da parcela do custo da obra a ser financiada pela contribuição;

d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas

diferenciadas, nela contidas;

II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos

referidos no inciso anterior;

III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso

anterior, sem prejuízo da sua apreciação judicial.

§ 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a

alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de

valorização.

§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma

e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

Necessário a valorização (art. 2º, Decreto-Lei 195/67).

Paga só uma vez com a conclusão da obra.

É criado via Lei (art. 82, CTN).

Sujeito passivo: é o proprietário do imóvel que foi benefi ciado pela realização da obra pública (art. 3º,

§3º, e art. 8º, caput, parte inicial, ambos do DL nº 195/67).

O quantum de valorização do imóvel (plus): base de cálculo e o limite total da obra rateado entre os

beneficiários.

O fato gerador da contribuição de melhoria é a valorização imobiliária decorrente de uma obra pública.

5. EMPRÉSTIMO COMPULSÓRIO

Modalidade autônoma de tributo, cuja diferença específica é a previsão legal de restituição (art. 148, CF).

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

Exemplo: enchentes, incêndios, terremotos.

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150,

III, "b". Exemplo: guerra externa.

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que

fundamentou sua instituição.

Seguem, abaixo, as circunstâncias deflagrantes ou hipóteses condicionantes do tributo, consoante o art. 148 da

CF:

12

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência (inciso I);

Investimento público de caráter urgente e de relevante interesse nacional (inciso II).

Despesas Extraordinárias (inciso I): a extraordinariedade caracteriza-se pelo emprego de recursos

da União, diante da inanição do Tesouro, isto é, uma anormalidade abrupta, não previsível, cercada

pelo esgotamento dos fundos públicos convencionais. Do contrário, o tributo seria equivocadamente

adotado no caso de enchentes e secas comuns.

Calamidade pública (inciso I): refere-se a sérias catástrofes da natureza, a uma situação limítrofe ou

hecatombe avassaladora (terremotos, maremotos, incêndios, enchentes catastróficas, secas

transanuais, tufões, ciclones etc.), sob pena de se ter, diante do cataclismo, uma banalização da licença

constitucional. Registre-se que a doutrina tem entendido que não é necessário que seja decretado o

estado de calamidade para que se comece a cobrar o Empréstimo Compulsório. Por fim, a abrangência

da expressão “calamidade pública”, para o eminente doutrinador Paulo de Barros Carvalho, vai além

do especificado no excerto em epígrafe, uma vez que abrange “outros eventos, de caráter

socioeconômico, que ponham em perigo o equilíbrio do organismo social, considerado na sua totalidade.”

Guerra Externa (inciso I): a expressão refere-se apenas aos conflitos externos, cuja deflagração tenha

sido perpetrada pela nação estrangeira. Não inclui, assim, a guerra iniciada pelo Brasil, pois esta seria

inexoravelmente ilegítima, uma vez sendo o Brasil uma país declaradamente da paz. É importante

ressaltar que a guerra externa é evento que poderá ensejar a instituição do imposto extraordinário de

guerra (IEG), consoante o art. 154, II, CF.

Investimento público de caráter urgente e de relevante interesse nacional (inciso II): as ações

mencionadas traduzem-se em nítida antecipação de receita. Vale dizer que aquilo que seria

arrecadado, v.g., em vários anos, poderá o ser, por exemplo, em um biênio, e devolvido após. Frise-se

que o investimento deve irradiar efeitos em base territorial nacional, não se justificando a criação da

exação especificada para cobrir gastos com emprego em apenas uma determinada região do território.

Fato Gerador: à cargo do Legislador (ex: combustível).

Art. 15, CTN (o inciso III é inconstitucional)

Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios:

I - guerra externa, ou sua iminência;

II - calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis;

III - conjuntura que exija a absorção temporária de poder aquisitivo (Inconstitucional).

Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando,

no que for aplicável, o disposto nesta Lei.

Devolução: após suspensa a cobrança, a lei disciplina.

6. CONTRIBUIÇÕES

13

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Espécie de tributo que funciona como instrumento de atuação do Estado e, portanto, é qualificada por sua

finalidade. Obedece aos princípios constitucionais tributários.

Tem caráter parafiscal (ao lado do Fisco) onde as instituições são incumbidas de prestar serviços paralelos à

administração (autarquias, órgãos de controle da economia, profissionais).

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de

interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o

disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que

alude o dispositivo.

I – Contribuições de Interesse das Categorias Profissionais:

a) Contribuição – anuidade – (CREA, CRM, OAB)

b) Sindical – corresponde a 1 dia-trabalho.

II – CIDE – utilizada para que o Estado promova controle fiscalizatório, regulando seu fluxo produtivo.

a) CIDE-COMBUSTÍVEL

III – Serviços Sociais Autônomos – “Sistema S” – (SESI, SENAI, SESC, SEBRAE).

São órgãos que prestam serviços sociais de auxílio à população, às empresas.

7. CONTRIBUIÇÕES PARA A SEGURIDADE SOCIAL

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante

recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes

contribuições sociais:

Temos três serviços: a saúde, a previdência e a assistência (caráter de solidariedade, onde a coletividade

financia um direito coletivo).

A) Do importador de Bens e Serviços (art. 195, IV, CF).

PIS-IMPORTAÇÃO; COFINS-IMPORTAÇÃO.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

Sempre que houver importação, além de pagar Imposto de Importação, pagaremos também a Contribuição

para a Seguridade Social (PIS - Importação; COFINS - Importação).

B) Receita de Loterias (art. 195, III, CF).

III - sobre a receita de concursos de prognósticos.

Todo aquele que aposta em concursos de prognóstico, pagará um pouco da Contribuição para a Seguridade

Social.

C) Do Trabalhador (art. 195, II, CF).

14

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão

concedidas pelo regime geral de previdência social de que trata o art. 201; (Redação dada pela Emenda Constitucional nº

20, de 1998)

O trabalhador também financia a Seguridade Social.

D) Do empregador/empresa (art. 195, I, CF).

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: (Redação dada pela Emenda

Constitucional nº 20, de 1998)

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste

serviço, mesmo sem vínculo empregatício; (Incluído pela Emenda Constitucional nº 20, de 1998)

b) a receita ou o faturamento; (Incluído pela Emenda Constitucional nº 20, de 1998)

c) o lucro; (Incluído pela Emenda Constitucional nº 20, de 1998)

D.1) Contribuição Social Patronal Sobre a Folha de Pagamentos (art. 195, I, a, CF).

D.2) Programa de Integração Social (PIS – serviço privado)/Programa de Formação do Patrimônio Público

(PASEP – serviço público) (art. 195, I, b, CF).

D.3) Contribuição Sobre Lucro Líquido – CSLL (art. 195, I, c, CF).

D.4) Contribuição Para Financiamento da Seguridade Social – COFINS.

E) Outras Contribuições (art. 195, §4º, CF).

§4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido

o disposto no art. 154, I.

COSIP: Contribuição de Serviço de Iluminação Pública (art. 149-A, CF).

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do

serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

(Incluído pela Emenda Constitucional nº 39, de 2002)

Lembre-se que já foi taxa e foi julgado inconstitucional.

FGTS: não tem natureza tributária, mas trabalhista.

SUPER-SIMPLES (art. 170, IX e 179, da CF).

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a

todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e

administração no País. (Redação dada pela Emenda Constitucional nº 6, de 1995)

15

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno

porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas

obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

Simplificam o IR, o IPI, o ICMS, o ISS do município, PIS, COFINS e o CSLL.

Importante: as contribuições sociais só respeitam a anterioridade nonagesimal (90 dias) – art. 196, §6º, CF.

RELAÇÃO JURÍDICO-TRIBUTÁRIA

HI (hipótese de incidência) FG (fato gerador) OT (obrigação tributária) CT (crédito tributário) PGTO

(pagamento).

1) Hipóteses de incidência: momento abstrato, previsto em lei, hábil a deflagrar a relação tributária.

2) Fato gerador: é a materialização da hipótese de incidência, ou seja, o fato em concreto (na prática) – art. 114,

CTN.

*art. 118 do CTN: atos nulos e ilícitos.

3) Obrigação Tributária: o sujeito passivo tem o dever de pagar o tributo.

Sujeito ativo é o credor, que pode ser direto (Ente) e indireto (Parafiscal) art. 119, CTN.

Sujeito passivo é o devedor, que pode ser (I) o contribuinte e (II) o responsável art. 121, CTN.

(II-A): responsável por transferência a lei transfere a um terceiro a responsabilidade.

Pode se dar por solidariedade (art. 124 e 125, CTN) natural (pessoas com interesse comum) ou legal (a lei cria

o laço de solidariedade);

Pode se dar em relação aos sucessores (art. 129/133, CTN) nasce com o desaparecimento do devedor

original.

CRÉDITO TRIBUTÁRIO

Momento de exigibilidade da relação jurídico-tributária. Se nascimento ocorre com o lançamento, que é o ato

administrativo que confere exigibilidade à obrigação tributária (art. 142, CTN). Para que o Estado possa, de fato, cobrar

um tributo, é necessário fazer um ato administrativo o chamado lançamento.

MODALIDADES

1. Direto ou de Ofício: em que o Fisco, dispondo dos dados realiza o lançamento por conta própria (ex: IPTU).

2. Misto ou Declaração: realizado com base na declaração do sujeito passivo (art. 147, CTN – II, IG, ITBI).

16

N2 - Direito Tributário – Profº Eduardo Binotto – 2º Semestre – Hugo Fanaia de Medeiros

3. Lançamento por Homologação: aquele que o contribuinte auxilia o Fisco, recolhendo o tributo antes de

qualquer providência deste (art. 150, CTN), cabendo-lhe apenas a conferência (ex: IR).

Na prova teremos 8 questões + uma tarefa (um trabalho) de dissertação sobre o texto lido.

Para a prova, saber:

Imunidades:

Diferença entre imunidade e isenção.

Imunidades: recíproca (dos Entes federados que não se tributam sobre patrimônio, rendas e serviços um dos

outros).

Templos de qualquer culto. Para receber a imunidade o templo tem que ter uma atividade de exaltação a Deus.

A imunidade termina no critério da essencialidade. A extensão da imunidade é a essencialidade. A extensão

serve apenas para as coisas que são necessárias à exaltação da fé.

Imunidades dos Partidos Políticos (art. 17 da CF). Tem que atender o art. 17 da CF, tem que ter existência legal.

As instituições de assistência social.

Ver art. 14 do CTN: requisitos para continuar com ou receber a imunidade.

Entidades sindicais de trabalhadores.

Livros, jornais e periódicos e o papel destinado a sua impressão. Vai fazer uma questão com a liberdade de

expressão. É necessário lembrar também da questão de que a jurisprudência já estendeu para CD-ROMS, e

afins. A revista pornográfica também tem imunidade.

Tributos:

Conceito de tributos (art. 3º do CTN)

Competência de cada ente (art. 153/156 da CF)

Impostos: lembrar que eles não são vinculados a uma prestação estatal. Quais são. Classificação dos impostos.

Taxa. Taxa de Poder de Polícia (pegadinha: taxa da polícia federal) e a Taxa de Serviços. O serviço pode ser

utilizado ou posto à disposição (art. 79, CTN). Pedágio (art. 150, V, CF) – Liberdade de tráfego de pessoas e

bens. não é tributo, pagamos para utilização da via conservada. Alguns chamam de preço público.

Contribuição de melhoria. Lembrar: o que depende para a cobrança? R: valorização imobiliária. Quem pode

cobrar? R: quem fizer a obra. Quanto pago? R: depende do valor da obra rateado ou a valorização imobiliária.

Cabe indenização no caso de desvalorização? R: sim.

Empréstimo compulsório (art. 148, CF). É uma exceção à Lei Ordinária, portanto, é Lei Complementar. Tem que

devolver. Para atender situação de calamidade, situação de guerra. É extraordinário.

Contribuições Sociais. CIDE (contribuição de intervenção no domínio econômico), Categorias profissionais

(parafiscais).

Existe taxa de iluminação pública? Não, é contribuição! Quem cobra? Municípios.

PIS-CONFIS do importador. Receita de prognósticos (certeza que cai). Contribuição do trabalhador retido na

fonte pelo empregador.

Temos a contribuição do empregador: modalidades de contribuição PIS, PASEP, CSLL (contribuição social

sobre lucro líquido), COFINS.

Relação Jurídico-Tributário.

17