Macroeconomia

Contabilidade Nacional

Referência: Capítulo 2 (Contabilidade

nacional e agregados macroeconômicos).

Livro: Economia Brasileira Contemporânea.

CONTABILIDADE NACIONAL

• Macroeconomia: estuda os mercados em conjunto;

em termos agregados. Ou seja, o total produzido e

vendido.

• Problema: sociedade produz milhões de

mercadorias. Deve-se buscar instrumentos que

mostrem o quanto a economia produziu como um

todo → que consiga simplificar a diversidade de

bens existentes.

• Esse instrumento é a Contabilidade Nacional

CONTABILIDADE NACIONAL

• Explica como as variáveis macroeconômicas são

medidas (sem se preocupar com relações de causa e

efeito – essa é a preocupação das teorias)

• Objetivo: Mensurar a totalidade das atividades

econômicas do país.

• Medição dos agregados: sistemas contábeis (como

as empresas)

• Conseqüência: contribuição para o desenvolvimento

das análises e teorias macroeconômicas.

CONTABILIDADE NACIONAL

• Conceitos básicos (para medir o desempenho

econômico):

– Produto Agregado, Renda Agregada e Despesa

Agregada.

• Identidade Macroeconômica Básica:

PRODUTO = RENDA = DESPESA

Ou seja, para medir o desempenho econômico de

um país, os três conceitos são equivalentes.

PRODUTO AGREGADO

• O que é? → Produção é a criação de bens e serviços

para satisfazer as necessidades humanas. Deve-se à

combinação de uma série de elementos chamados de

fatores de produção (mão-de-obra; matérias-primas;

máquinas; terra; etc.)

• Indicará o padrão de vida de um país e avaliará seu

crescimento econômico (elevação na produção de bens

e serviços)

• Definição: soma de todos os bens e serviços finais

produzidos na economia durante um período de tempo.

PRODUTO AGREGADO

• “Todos”:

• O produto agregado considera todo e qualquer tipo

de bem ou serviço produzido no país, mas...

• Como somar bens completamente distintos, como

canetas, maçãs e aviões? Deve-se ter uma unidade

de medida em comum.

• Para somar os diferentes bens e serviços utiliza-se

os valores monetários.

PRODUTO AGREGADO

• “Tempo”:

• A produção é um ato ininterrupto (fluxo contínuo). A

única forma de medí-la é definir um período de

tempo.

• Normalmente um ano. Mas também é comum

encontrar informações mensais, trimestrais e

semestrais.

PRODUTO AGREGADO

• “Bens e serviços finais”:

• Lembre-se: certos produtos são utilizados como

insumos na produção de outros. Eles são mercadorias

intermediárias que irão compor o valor do bem final.

• Portanto, no cálculo do produto agregado, só considerase os bens finais para não ocorrer dupla contagem, já

que o bem final incorpora o valor do intermediário.

• Ex.: o valor do aço está contido no valor do automóvel

o valor do trigo está contido no valor do pão

o valor do couro está contido no valor do sapato

PRODUTO AGREGADO

• Obs.: Para a contabilidade nacional não é a

natureza do bem que determina se ele é final ou

não.

• O que importa é sua situação quando se apura o

valor do produto.

• Ex: Trigo em estoque: bem final

Pão p/ torrada: bem intermediário

PRODUTO AGREGADO

• Cálculo do Produto Agregado:

n

Pr oduto Pi Qi

i 1

Pi preço do produto i

Qi bem ou serviço i

Pi Qi valor da produção

i bens e serviços finais (i=1, ..., n)

PRODUTO AGREGADO

• Valor adicionado: outra forma de se contabilizar o

produto (em vez da soma dos “bens finais”).

• Definição: valor acrescido ao valor dos bens

intermediários em cada etapa do processo

produtivo.

• Vantagem:mostra o quanto cada ramo de atividade

ou cada setor contribui para a geração do produto.

PRODUTO AGREGADO

• Exemplo: país que produz pão (bem final)

2 insumos: trigo e farinha

Trigo

Farinha

Pão

Insumo

10

15

Valor do Produto

10

15

20

Valor Adicionado

10

5

5

Total = 20

• Valor adicionado → 10 + 5 + 5 = 20

• Ótica dos bens finais (valor do pão) = 20

PRODUTO AGREGADO

• Seja qual a forma escolhida, chega-se ao conceito

final de produto:

• PIB pm = Produto Interno Bruto a preços de

mercado

• Definição: valor monetário da venda dos produtos

finais produzidos dentro do país em determinado

período de tempo (é o principal indicador para se

avaliar o desempenho de uma economia)

PRODUTO AGREGADO

• Dificuldades que se colocam à medição do PIB:

– O mesmo bem pode ser intermediário e final.

– Nem tudo que é produzido se direciona ao

mercado.

– Serviços feitos em casa, etc.

– Estoques, etc.

RENDA AGREGADA

• Definição: refere-se à soma das remunerações dos

fatores de produção envolvidos no processo produtivo.

– Salários: remuneração do fator trabalho

– Juros: remuneração do capital monetário (de empréstimo)

– Lucros: remuneração do capital de risco (incorrido pelo

empresário)

– Aluguéis: remuneração do proprietário do capital físico

(edifícios, máquinas, etc.)

RENDA AGREGADA = Salários + Juros + Lucros + Aluguéis

RENDA AGREGADA

• Por que PRODUTO = RENDA?

Porque o valor adicionado em cada etapa produtiva

corresponde à remuneração dos fatores envolvidos

naquela etapa.

Obs.: Por que existe uma elevação no valor do

produto em relação ao valor do insumo? Porque

novos fatores de produção são utilizados. E o valor

adicionado é exatamente o valor que irá remunerá-los.

DESPESA AGREGADA

• Definição: representa as possíveis destinações do

produto (ou, como a renda é gasta)

• Considerando uma economia simplificada (fechada e

sem governo), as despesas dos agentes econômicos

podem ser com consumo e investimento:

DA = C + I

• Consumo: bens e serviços para satisfazer nossos

desejos.

• Investimento: mercadorias que ampliam a produção

futura.

DESPESA AGREGADA

• Por que PRODUTO = DESPESA?

• A igualdade produto/despesa vem do próprio

conceito de dispêndio que engloba todos os

destinos possíveis do produto. Ou seja, as

despesas ocorrem exatamente com aquilo que é

produzido.

• Obs.: a Despesa também é medida pelos bens e

serviços finais produzidos, que são aqueles aos

quais o público tem acesso para consumir.

IDENTIDADE MACROECONÔMICA

PRODUTO = RENDA = DESPESA

• Para medir o desempenho econômico de um

país, os três conceitos são equivalentes.

INVESTIMENTO E POUPANÇA

• Outra identidade macroeconômica muito

importante é a igualdade entre investimento e

poupança.

INVESTIMENTO E POUPANÇA

• Investimento (I): é aquisição de bens de produção,

bens de capital ou intermediários que visam aumentar a

capacidade produtiva da economia.

I = FBKF + ΔE

• FBKF: Formação Bruta de Capital Fixo → é tudo aquilo

que contribui para formar capital fixo. Ex: máquinas,

equipamentos e edifícios.

• ΔE: Variação de Estoques (aumentará a oferta/

consumo no período posterior)

INVESTIMENTO E POUPANÇA

• Para ocorrer investimento, nem toda renda pode ir para

o consumo, pois, não haveria recursos para realizar os

investimentos. Assim, uma parcela da renda das

famílias deve ser poupada.

• Poupança (S): parcela da renda não consumida em um

dado período

• São os recursos utilizados para financiar os

investimentos.

• Como? Sistema financeiro: capta os recursos dos

poupadores para transferi-los aos investidores.

INVESTIMENTO E POUPANÇA

• Assim:

Y = C + S → destinos para a renda

DA = C + I → tipos de gastos (despesas)

• Como:

Y = DA, então:

C+S=C+I

S=I

DEPRECIAÇÃO

• Com a inclusão do investimento, abre-se espaço para o

conceito de depreciação:

• Definição: é a parcela dos bens de capital (máquinas,

equipamentos, etc.) consumida (desgastada) a cada

período.

• Máquinas e equipamentos vão perdendo seu valor, se

desgastando pois possuem uma vida útil.

• Conseqüência: parte do investimento apenas repõe o

que foi desgastado.

DEPRECIAÇÃO

• Com a ideia de depreciação, pode-se diferenciar

dois conceitos de Produto:

• PIB pm = Produto Interno Bruto a preços de

mercado (inclui a depreciação)

• PIL pm = Produto Interno Líquido a preços de

mercado (desconta-se a depreciação)

• PILpm = PIBpm - Depreciação

GOVERNO

• Até agora: economia simplificada (famílias e

empresas), não incluía setor externo e o governo,

que são outros importantes agentes da economia.

• Por enquanto:

Y=C+I

Sendo:

Y = produto/renda agregada

C + I é a despesa agregada (DA)

GOVERNO

• Governo: também oferta bens e serviços; arrecada

impostos; concede subsídios → ou seja: é um

participante ativo da economia.

– Impostos diretos: incidem sobre a renda.

– Impostos indiretos: incidem sobre a venda de bens e

serviços.

– Subsídios: pagamento pelo governo de parte dos custos de

produção.

– Transferências: transferências do governo para a sociedade;

como o pagamento de aposentadorias e pensões.

Obs.: Empresas estatais que oferecem bens e serviços

no mercado são classificadas como empresas privadas.

GOVERNO

• Alterações com a presença do governo:

– Há um novo destino para renda: impostos (menos o

pagamento de transferências e subsídios)

– Há um novo elemento de despesas: gastos públicos.

T = Renda Líquida do Setor Público

T = (Td - R) + (Ti – Q) ou seja, o que se recebe menos o que se paga.

Td = impostos diretos

Ti = impostos indiretos

R = transferências

Q = Subsídios

GOVERNO

• Renda: Y = C + S + T

• Despesa: DA = C + I + G

Como Y = DA, tem-se que:

C+S+T=C+I+G

S+T=I+G

Interpretação: excluindo o consumo, a origem dos

recursos está na poupança privada ou nos

impostos. E esses recursos são usados para

investimento privado ou para financiar os gastos do

governo.

GOVERNO

• Ou então: pode-se rearranjar os termos de modo a

permanecer válida a identidade poupança/investimento:

S+T=I+G

I–S=T–G

I – S = Sg

I = Sp + Sg

Sp = poupança privada

Sg = poupança pública

GOVERNO

• Com a inclusão do governo pode-se diferenciar mais

dois conceitos de produto:

• PIB cf = (Produto Interno Bruto a custo de fatores):

não considera impostos indiretos e subsídios (os preços

não sofrem distorções)

• PIB pm = (Produto Interno Bruto a preços de

mercado): considera a ação do governo sobre os

preços por meio de impostos e subsídios.

GOVERNO

• PIB pm = PIB cf + Imp.Ind. – Sub.

• Impostos Indiretos → faz o preço de mercado de

um bem ser maior que seu custo de produção.

• Subsídios → como é um pagamento pelo governo

de parte dos custos de produção, pode ser

considerado um imposto indireto negativo.

• Obs.: impostos diretos e transferências não são

considerados pois eles não alteram o valor dos

produtos.

SETOR EXTERNO

• Agentes de outros países (chamados de não

residentes) que transacionam com os residentes do

país.

• Obs.: Residentes são aqueles que têm esse país

como centro de interesse, o que inclui, por exemplo,

as multinacionais e os estrangeiros que moram

aqui.

SETOR EXTERNO

• Os residentes de um país transacionam com os

agentes de outros países:

Bens: exportações e importações

Fatores de Produção: ex: capital, trabalho, etc.

• Esses fatores devem ser remunerados (juros,

lucros, royalties, etc.) Daí vem o conceito de renda

líquida enviada ao exterior (RLEE).

SETOR EXTERNO

RLEE = REE – RRE

REE = Renda enviada ao exterior (deve-se à

utilização de fatores de produção estrangeiros. A

renda é gerada aqui, porém é remetida ao seu país

de origem)

RRE = Renda recebida do exterior (deve-se à

utilização no exterior de fatores de produção

nacionais)

SETOR EXTERNO

• Os países recebem e enviam renda ao exterior

como forma de remuneração dos fatores de

produção.

• RLEE > 0 : o país envia mais renda do que recebe

(o país tem débitos com o resto do mundo)

• RLEE < 0: o país recebe mais renda do que envia

(o país tem créditos com o resto do mundo)

SETOR EXTERNO

• A introdução do resto do mundo também altera as

identidades macroeconômicas:

• A oferta de produtos inclui a produção interna (Y)

mais as importações (M). E as despesas (o destino

do produto) passa a ser composto também pelas

exportações.

SETOR EXTERNO

• Antes:

Y=C+I+G

• Agora:

Y+M=C+I+G+X

Y = C + I + G + (X – M)

• Importações entram subtraindo, pois é despesa com

a produção ocorrida em outros países.

SETOR EXTERNO

• Com o setor externo também permanece válida a identidade

poupança/investimento:

Renda: Y = C + S + T (destinos da renda)

Despesa: DA = C + I + G + (X - M) (destinos do produto)

• Como Y=DA, tem-se que:

C + S + T = C + I + G + (X-M)

I = Sp + (T - G) + (M - X)

I = Sp + Sg + Se

Obs.:

Se = poupança externa em termos reais

• Importante: As importações representam entrada de recursos

reais; representam aumento da capacidade de produção (eleva-se a

disponibilidade de bens de produção/consumo do país).

SETOR EXTERNO

• Com a inclusão do setor externo pode-se diferenciar mais duas

medidas de produto

Produto Interno Bruto a preços de mercado (PIBpm): “Interno”→

produção cuja renda é gerada dentro dos limites do território do país

(ainda que seja utilizando fatores de produção de propriedade de

estrangeiros)

(Problema: há renda gerada internamente, mas que não permanece

no país)

Produto Nacional Bruto a preços de mercado (PNBpm):

“Nacional” → produção cuja renda é de propriedade dos residentes

do país, independente de ter sido gerada em outra nação. Exclui,

portanto, a renda gerada internamente, que não é nossa e será

enviada ao país de origem.

SETOR EXTERNO

• Portanto:

PNBpm = PIBpm + (RRE – REE)

Ou

PNBpm = PIBpm – RLEE

SETOR EXTERNO

• Brasil: país que depende de investimentos

estrangeiros e, por consequencia, tem que remeter

lucros, pagar juros, etc. Portanto:

REE > RRE → RLEE > 0

Logo: PIB pm > PNB pm

(pois o PIB inclui a renda de propriedade de

estrangeiros)

RESUMO

• PIB pm = Produto Interno Bruto a preços de

mercado

(É a principal medida do desempenho econômico

de um país).

• “Interno”: considera a RLEE

• Bruto: inclui a produção que repõe a depreciação

• pm: inclui impostos e subsídios.

SISTEMA DE CONTAS NACIONAIS

• Mostra as contas que medem o desempenho

macroeconômico de um país num determinado

período.

• Há muitas variações em relação ao sistema de

medições: o ideal é entender a mecânica como um

todo sem se prender a detalhes.

SISTEMA DE CONTAS NACIONAIS

• Baseia-se em quatro contas básicas:

– Produção

– Apropriação (da renda)

– Capital (acumulação)

– Resto do Mundo

(+ conta complementar: Governo)

• Os lançamentos das transações são feitos de

acordo com o método das partidas dobradas

(crédito/débito), usual na contabilidade das

empresas.

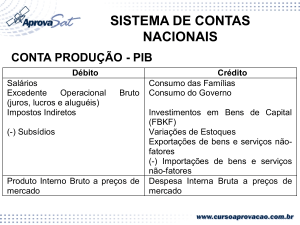

CONTA DE PRODUÇÃO

• Primeiramente: “deve-se analisar sob a ótica das

empresas”.

• Crédito: o que as empresas receberam dos agentes

que adquiririram os bens e serviços finais.

• Débito: pagamento das empresas aos fatores de

produção, incluindo os impostos menos os

subsídios.

CONTA DE PRODUÇÃO

7.1

7.2

7.3

7.4

9

10

DÉBITO

Salários

Lucros

Juros

Aluguéis

Impostos Indiretos

(-) Subsídios

Produto

1

2

3

4

5

6

CRÉDITO

Consumo das Famílias

Consumo do Governo

Investimentos

FBKF

ΔE

Exportações

(-) Importações

Despesa

CONTA DE APROPRIAÇÃO DA

RENDA

• Mostram como os agentes alocam as rendas

recebidas pela cessão de seus fatores de produção

às empresas.

• Crédito: as rendas recebidas pelas famílias e pelo

governo, mais o resultado líquido das transferências

e envios ao exterior.

• Débito: como as famílias e o governo utilizam a

renda recebida.

CONTA DE APROPRIAÇÃO DA

RENDA

DÉBITO

1 Consumo das famílias

2 Consumo do governo

14 Poupança Interna

(Privada + Pública)

Utilização da Renda

CRÉDITO

7.1 Salários

7.2 Lucros

7.3 Juros

7.4 Aluguéis

9 Impostos

10 (-) Subsídios

13 RRE

12 (-) REE

11 (-) Depreciação

Apropriação da Renda

CONTA RESTO DO MUNDO

• Mostra as transações com o exterior. Obs.: Deve-se

pensar como sendo parte do resto do mundo,

assim, nossas importações são um crédito para

eles.

• Crédito: compras realizadas por residentes de bens

e serviços produzidos no exterior e os pagamentos

feitos aos não residentes.

• Débito: gastos dos não residentes com bens e

serviços produzidos internamente, os rendimentos

que nós recebemos e a poupança externa.

CONTA RESTO DO MUNDO

DÉBITO

5 Exportações

13 RRE

15 Poupança externa

Total do Débito

CRÉDITO

6 Importações

12 REE

Total do Crédito

CONTA DE CAPITAL

• Mostra a identidade poupança/ investimento

• Crédito: a fonte de recursos para os investimentos,

ou seja, a poupança dos agentes (famílias, governo

e setor externo).

• Débito: gastos com investimento, descontados da

depreciação.

CONTA DE CAPITAL

DÉBITO

3 FBKF

4 ΔE

11 (-) Depreciação

Investimento Total

CRÉDITO

14 Poupança Interna

(Privada + Pública)

15 Poupança externa

Poupança Total

SISTEMAS DE CONTAS NACIONAIS

• Ao analisar as contas em seu conjunto, nota-se que

cada um dos lançamentos em uma conta tem como

contrapartida lançamento em outra conta.

• Essa característica representa o equilíbrio do

sistema de contas nacionais. (crédito/débito)

• Com o sistema equilibrado, pode-se usar as contas

para medir o desempenho econômico do país.