ATENDIMENTO

Gustavo Muzy

MARKETING EM

EMPRESA DE

SERVIÇOS

Marketing

O marketing é o processo usado para

determinar que produtos ou serviços poderão

interessar aos consumidores, assim como a

estratégia que se irá utilizar nas vendas,

comunicações e no desenvolvimento do

negócio.

O Marketing deve identificar as necessidades e

desejos dos consumidores (e eventualmente

criar novas necessidades e desejos) e estudar o

meio de atingir o maior número possível de

interessados.

PRODUTO, PREÇO, PRAÇA E PROMOÇÃO.

Produto, preço, praça e promoção formam os

chamados “4 ‘Ps’ do Marketing”:

- Produto: é o bem ou serviço que está sendo

oferecido. Deve corresponder a uma necessidade do

cliente (declarada ou não, consciente ou inconsciente).

- Preço: é o quanto se pede pelo produto. É composto

pelos custos e margem de lucro, sendo que neste está

incluso o valor que o cliente dá ao produto, o que está

ligado aos benefícios que nele enxerga

- Praça: está ligada aos canais de distribuição,

aos pontos de venda. Está relacionada à ação

de fazer chegar o produto ao consumidor da

forma mais fácil e conveniente para o cliente.

- Promoção (propaganda): é o processo de

tornar o produto conhecido e desejado pelos

consumidores. Está ligada à propaganda.

SERVIÇOS

Serviços são atos ou desempenhos essencialmente

intangíveis que uma parte pode oferecer a outra e que

não têm como resultado a propriedade de algo.

Os serviços possuem algumas características que os

diferenciam dos produtos:

a) Intangibilidade: o serviço é algo imaterial, intangível,

não tem existência física. Assim, por exemplo, não se

pode um estocar um serviço. Da intangibilidade

decorrem algumas implicações, como:

- Falta de proteção de patentes;

- Dificuldade maior para comunicação dos atributos.

- Falta de parâmetros para estabelecimento do preço

b) Inseparabilidade ou simultaneidade: a

produção e o consumo do serviço ocorrem ao

mesmo tempo.

Não existe uma etapa de “fabricação” e outra de

“venda”, mas o serviço é “produzido” no mesmo

tempo em que é consumido.

Além disso, a pessoa que presta o serviço é

parte integrante dele.

c) Heterogeneidade ou Variabilidade: o serviço

variará de profissional para profissional, de

empresa para empresa, de serviço para serviço.

d) Perecibilidade: o consumo do serviço é

imediato. O serviço não pode ser estocado para

consumo futuro. Diante disso, podem existir

momentos de ociosidade nas empresas

prestadoras de serviço e momentos em que a

demanda é maior do que a capacidade de

prestação dos serviços.

Marketing de Serviços

Marketing de Serviços nada mais é do que a aplicação

das técnicas de Marketing no oferecimento de serviços

por uma empresa.

Ou ainda:

“Marketing de Serviços é conjunto de atividades que

objetivam a análise, o planejamento, a implementação

e o controle de programas destinados a obter e servir a

demanda por serviços, de forma adequada, atendendo

desejos e necessidades dos consumidores e/ou

usuários com satisfação, qualidade e lucratividade.”

O Marketing de Serviços é voltado tanto para os

clientes e fornecedores (marketing externo)

como para funcionários (marketing interno).

Além disso, hoje fala-se em:

• marketing interativo, que é aquele movido por

anseios e demandas do cliente.

• marketing de relacionamento:

Marketing de Relacionamento.

Também conhecido como pós-marketing, é definido

como o processo de garantir satisfação contínua e

reforço aos clientes atuais ou antigos.

A ideia é vender produtos não só pelo produto em si,

mas sim pelo relacionamento do cliente com a

instituição.

Para isso, a empresa deve conhecer, ouvir e atender

os anseios de seus clientes (mesmo os antigos),

buscando fidelizá-los.

Satisfação de clientes.

O relacionamento de uma instituição com seus clientes

vai muito além da mera venda de produtos e serviços.

É necessário também conseguir a fidelização desses

clientes, fazendo com que os mesmos voltem a

contratar os serviços da organização.

Nesse aspecto, é importante garantir a satisfação do

cliente.

A satisfação do cliente envolve uma experiência

positiva por parte do mesmo tanto na contratação do

serviço, como na sua execução, bem como no

chamado pós-venda.

Em relação à satisfação, podemos dizer que os

clientes podem se sentir, após a prestação de

um serviço:

a) insatisfeitos: quando suas expectativas não

foram atingidas;

b) satisfeitos: quando suas expectativas foram

atingidas;

c) altamente satisfeitos: quando suas

expectativas foram superadas. Cria um vínculo

emocional do cliente com a instituição.

Formas de avaliação da satisfação dos

clientes.

a) Sistema de Reclamações e Sugestões.

b) Pesquisa de Satisfação de Clientes.

c) Compras Simuladas.

d) Análise de Clientes Perdidos.

Retenção de clientes.

A retenção de clientes envolve a chamada fidelização,

ação que faz com que o cliente volte a contratar os

serviços daquela instituição.

A retenção envolve atender e conquistar o cliente,

superando as suas expectativas.

Gasta-se muito mais para conquistar clientes novos do

que para manter os antigos.

A retenção de clientes faz com que o cliente indique a

instituição a outros clientes.

Ações para retenção de clientes.

a) Conhecer os clientes e suas

necessidades.

b) Segmentar a clientela.

c) Interagir com os clientes.

d) Surpreender os clientes.

(CAIXA – ESCRITURÁRIO – 2012) O nível de

satisfação dos correntistas de uma agência

bancária será alto quando o serviço oferecido

estiver de acordo com a(s)

a) atuação da concorrência

b) localização da agência

c) motivação dos bancários

d) exigências da legislação

e) expectativas dos clientes

(CAIXA – ESCRITURÁRIO – 2012) O nível de

satisfação dos correntistas de uma agência

bancária será alto quando o serviço oferecido

estiver de acordo com a(s)

a) atuação da concorrência

b) localização da agência

c) motivação dos bancários

d) exigências da legislação

e) expectativas dos clientes

(CAIXA – ESCRITURÁRIO – 2012) Segundo Kotler,

a) o máximo que se pode esperar do cliente após alto

nível de satisfação é a preferência racional pelo

produto ou serviço.

b) atender e satisfazer clientes novos é mais

econômico para a organização do que satisfazer os

clientes antigos, que já conhecem a organização, suas

qualidades e seus defeitos.

c) cliente satisfeito é aquele que teve todas as suas

expectativas superadas.

d) valor, para o cliente, é a sensação de prazer ou de

desapontamento resultante da comparação do

desempenho.

e) a compra simulada é exemplo de ferramenta usada

para acompanhar e medir a satisfação do cliente.

(CAIXA – ESCRITURÁRIO – 2012) Segundo Kotler,

a) o máximo que se pode esperar do cliente após alto

nível de satisfação é a preferência racional pelo

produto ou serviço.

b) atender e satisfazer clientes novos é mais

econômico para a organização do que satisfazer os

clientes antigos, que já conhecem a organização, suas

qualidades e seus defeitos.

c) cliente satisfeito é aquele que teve todas as suas

expectativas superadas.

d) valor, para o cliente, é a sensação de prazer ou de

desapontamento resultante da comparação do

desempenho.

e) a compra simulada é exemplo de ferramenta usada

para acompanhar e medir a satisfação do cliente.

(CAIXA – ESCRITURÁRIO – 2012)

O marketing de relacionamento

a) não utiliza ferramentas de CRM (customer

relationship management).

b) pressupõe diálogo entre empresa e cliente,

mas a comunicação não deve ser

particularizada.

c) não diz respeito a ações de pós-venda.

d) não prescinde da comunicação via Internet.

e) não se relaciona com o endomarketing.

(CAIXA – ESCRITURÁRIO – 2012)

O marketing de relacionamento

a) não utiliza ferramentas de CRM (customer

relationship management).

b) pressupõe diálogo entre empresa e cliente,

mas a comunicação não deve ser

particularizada.

c) não diz respeito a ações de pós-venda.

d) não prescinde da comunicação via Internet.

e) não se relaciona com o endomarketing.

PROPAGANDA E

PROMOÇÃO

Propaganda: meio utilizado pelo marketing para

a propagação das qualidades dos produtos e

serviços, vista despertar o desejo das pessoas

de adquirir determinado produto ou serviço.

Promoção: também utilizada pelo marketing

para vender produtos ou serviços, seu apelo é

mais urgente, busca uma resposta rápida,

através do oferecimento de vantagens ao

consumidor (descontos, brindes, condições

especiais de pagamento, etc).

TELEMARKETING

Conceito.

Telemarketing é o termo que designa a

promoção de vendas, cobranças e serviços à

distância.

Telemarketing Ativo.

A iniciativa do contato é do atendente da

empresa, que liga para o cliente.

Telemarketing Receptivo.

A iniciativa do contato é do cliente, que liga para

a empresa.

Principais Vantagens do Telemarketing.

1. Interatividade;

2. Flexibilidade;

3. Otimização do atendimento;

4. Controle da ação do operador;

5. Baixo custo;

6. Rapidez;

Procedimentos no Atendimento de Telemarketing.

1. O atendente deve primeiramente identificar-se.

2. As eventuais objeções dos clientes devem ser

ouvidas, plenamente entendidas e, se possível,

rebatidas, mas sem confrontação.

3. Deve-se evitar falar mal da instituição ou concordar

com o cliente quando ele o fizer.

4. Deve-se evitar a insistência.

5. Deve-se manter a urbanidade e o bom trato com o

cliente, qualquer que seja o procedimento do mesmo.

6. No Telemarketing Ativo, antes de entrar em contato

com o cliente, deve-se consultar o cadastro de

bloqueio de recebimento de ligações de telemarketing.

(CESPE – CAIXA – ESCRITURÁRIO – 2010) No

processo de telemarketing, visando superar objeções,

o operador deverá

a) rejeitar as objeções e destacar os pontos positivos

do produto ou serviço.

b) evitar perguntar diretamente ao cliente o que ele

acredita ser a objeção.

c) reafirmar a objeção até compreender o sentido e o

motivo real de o cliente resistir às suas ponderações.

d) responder rapidamente acerca do aspecto alvo da

objeção, de modo a desviar o assunto.

e) procurar vencer as discussões, pontuando, com

ênfase, o seu ponto de vista.

(CESPE – CAIXA – ESCRITURÁRIO – 2010) No

processo de telemarketing, visando superar objeções,

o operador deverá

a) rejeitar as objeções e destacar os pontos positivos

do produto ou serviço.

b) evitar perguntar diretamente ao cliente o que ele

acredita ser a objeção.

c) reafirmar a objeção até compreender o sentido e o

motivo real de o cliente resistir às suas ponderações.

d) responder rapidamente acerca do aspecto alvo da

objeção, de modo a desviar o assunto.

e) procurar vencer as discussões, pontuando, com

ênfase, o seu ponto de vista.

TÉCNICAS DE

VENDAS

Persuação.

“Persuasão é uma estratégia de comunicação que

consiste em utilizar argumentos para induzir alguém a

aceitar uma ideia, uma atitude, ou realizar uma ação.”

Na área de vendas, a persuação tem por objetivo fazer

com que o cliente adquira o produto/serviço.

No entanto, para que a venda seja bem-sucedida e

haja satisfação do cliente, o atendente não deve

enganar o cliente, mas sim encontrar um

produto/serviço que lhe seja de fato útil e lhe

convencer disso.

Motivação para Vendas.

Para ser persuasivo, o vendedor precisa estar

motivado, acreditar no produto ou serviço que oferece.

Assim, o atendente deve oferecer produtos/serviços

que de fato julgue estar relacionado às necessidades

do cliente.

A motivação para vendas depende de vários fatores,

como, por exemplo, o perfil do vendedor.

No entanto, a motivação também depende de fatores

que estão sob controle da entidade. Nesse aspecto, a

motivação dos vendedores pode ser aumentada por:

a) Recompensas pelo atingimento de metas;

b) Municiamento dos vendedores com informações

sobre os produtos/serviços oferecidos;

c) Feedbacks, tanto por pontos positivos, como

negativos.

d) Cultivo de um ambiente de trabalho agradável e

colaborativo.

e) Valorização dos funcionários como pessoas, e não

só como vendedores.

f) Cobranças por resultados feita de forma humana e

educada, sem constrangimentos.

ETAPAS DO PROCESSO DE VENDAS

a) Prospecção e Qualificação.

Consiste em identificar e qualificar os clientes

potenciais.

b) Pré-abordagem.

Fase em que se busca o maior número possível

de informações sobre o cliente a ser abordado.

Também é nesta fase que se decide qual a

melhor forma de abordagem.

c) Apresentação e demonstração.

Fase em que o cliente é abordado e o produto

ou serviço é oferecido. Nesta fase, costuma-se

utilizar a chamada fórmula AIDA (Atenção,

Interesse, Desejo, Ação), ou seja,

obter Atenção do cliente, mantendo seu

Interesse, aumentando seu Desejo e levando-o

cliente até a Ação.

d) Superação de Objeções.

Nesta etapa, o vendedor deve manter uma

abordagem positiva, solicitando ao cliente que

esclareça as objeções e buscando contorná-las.

e) Fechamento.

Fase em que o contrato é fechado, utilizando-se

das chamadas “técnicas de fechamento”, como

qual produto ou qual tipo de plano do produto o

cliente prefere, podendo oferecer incentivos,

como um desconto, por exemplo.

f) Acompanhamento e Manutenção.

Fase do pós-venda, em que se busca garantir a

satisfação do cliente e fazer com que o mesmo

venha a fechar novos negócios com a empresa.

Técnicas de abordagem.

- Abordagem direta: perguntar pelo pedido

quando você tem certeza que o cliente já

se decidiu pela compra.

- Negociação/desconto: utilizado para dar

a sensação ao cliente de que ele fez uma

escolha inteligente e economizou dinheiro.

- Oferta experimental: deixar o cliente usar

o produto por um período sem

compromisso.

VANTAGEM COMPETITIVA.

Vantagem que uma empresa tem em relação aos seus

concorrentes, geralmente demonstrada pelo

desempenho econômico sistematicamente superior ao

dos demais competidores.

Essa vantagem pode advir, dentre outras razões:

- Foco no cliente

- Qualidade superior do produto

- Distribuição ampla

- Alto valor de marca

- Técnicas de produção com baixo custo

- Proteção do governo (subsídios e monopólio)

- Equipe gerencial e de funcionários superior.

VALOR PERCEBIDO PELO CLIENTE.

O valor percebido pelo cliente é a avaliação do

cliente sobre a qualidade de um produto/serviço,

baseando-se no que é oferecido através do

produto/serviço e o seu respectivo preço.

Para usar uma expressão matemática:

Valor percebido = Benefícios – Custo.

Vê-se assim, que quanto maiores os benefícios

de um serviço, maior poderá ser o preço

cobrado por ele, sem que o cliente “ache ruim”,

ou seja, sem que o valor percebido pelo cliente

diminua.

(CESPE – CAIXA – ESCRITURÁRIO – 2010)

De acordo com Kotler, constitui exemplo da

etapa de venda denominada pré-abordagem a

a) análise de quais são as necessidades do

cliente.

b) saudação do cliente.

c) negociação com o cliente.

d) identificação de potenciais clientes.

e) apresentação do produto ao cliente.

(CESPE – CAIXA – ESCRITURÁRIO – 2010)

De acordo com Kotler, constitui exemplo da

etapa de venda denominada pré-abordagem a

a) análise de quais são as necessidades do

cliente.

b) saudação do cliente.

c) negociação com o cliente.

d) identificação de potenciais clientes.

e) apresentação do produto ao cliente.

.

CÓDIGO DE

DEFESA DO

CONSUMIDOR

O art. 5º, inciso XXXII, da Constituição Federal

estabelece a obrigação do Estado em defender o

consumidor:

XXXII - o Estado promoverá, na forma da lei, a

defesa do consumidor;

Essa obrigação de defesa do consumidor decorre do

fato deste ser hipossuficiente nas suas relações

comerciais com seus fornecedores, o que quer dizer

que ele é mais fraco, em termos econômicos, em

termos de conhecimento técnico, em termos de

acesso à orientação jurídica, do que o fornecedor do

bem ou serviço.

Em

obediência

ao

comando

constitucional, foi aprovada a Lei

8.078/90, a qual dispõe sobre a

proteção ao consumidor.

Essa lei ficou conhecida como

Código de Defesa do Consumidor –

CDC.

Campo de aplicação.

O CDC aplica-se às relações de

consumo, ou seja, às relações comerciais

em que haja de um lado, um consumidor,

e de outro, um fornecedor de bens ou

serviços.

Não se tratando de relação consumidorfornecedor, não haverá aplicação do

CDC.

O CDC aplica-se também à prestação de

serviços públicos pelo Poder Público.

Consumidor.

De acordo com o art. 2° do CDC:

“Art. 2° Consumidor é toda pessoa física

ou jurídica que adquire ou utiliza produto

ou serviço como destinatário final.”

Assim, para que alguém seja considerado

consumidor, ele deve adquirir o bem para

consumo, e não para revenda ou como

matéria-prima ou insumo para produção

de bens ou serviços.

No entanto, o STJ tem considerado

consumidor tanto a pessoa que adquire

para o uso pessoal quanto os

profissionais liberais e os pequenos

empreendimentos que conferem ao bem

adquirido a participação no implemento

de sua unidade produtiva, desde que,

nesse caso, seja demonstrada a

hipossuficiência.

O parágrafo único do art. 2° do CDC, porém,

equipara a consumidor “a coletividade de pessoas,

ainda que indetermináveis, que haja intervindo nas

relações de consumo.”.

Ele visa proteger os interesses e os direitos dos

consumidores que podem ser violados sem que,

necessariamente, estes integrem relação de

consumo como destinatário final.

A punição de publicidade enganosa é um caso de

aplicação deste conceito de consumidor por

equiparação, visto que não há aquisição do produto

ou serviço, nem se faz necessário que o consumidor

tenha danos efetivos.

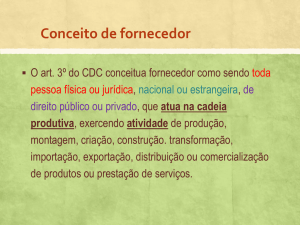

Fornecedor.

O art. 3° do CDC traz a definição legal de

fornecedor:

“Art. 3° Fornecedor é toda pessoa física ou

jurídica, pública ou privada, nacional ou

estrangeira,

bem

como

os

entes

despersonalizados, que desenvolvem atividade

de produção, montagem, criação, construção,

transformação,

importação,

exportação,

distribuição ou comercialização de produtos ou

prestação de serviços.”

Ou seja, fornecedor é a pessoa física

ou jurídica que desenvolva atividade

mediante remuneração (desempenho

de atividade mercantil ou civil) e de

forma habitual, seja ela pública ou

privada, nacional ou estrangeira e até

mesmo entes despersonalizados,

como por exemplo, as sociedades

em conta de participação.

Produtos e serviços.

Os parágrafos 1° e 2° do art. 3° definem o que é

produto e o que é serviço:

“§ 1° Produto é qualquer bem, móvel ou imóvel,

material ou imaterial.

§ 2° Serviço é qualquer atividade fornecida no

mercado de consumo, mediante remuneração,

inclusive as de natureza bancária, financeira, de

crédito e securitária, salvo as decorrentes das

relações de caráter trabalhista.”.

Ou seja, para o CDC, produto é bem e serviço é

atividade.

Direitos básicos dos consumidores.

O art. 6° do CDC traz os direitos básicos

do consumidor. No entanto, o art. 7°, que

veremos adiante, afirma que esses

direitos não excluem outros.

Os direitos básicos do consumidor são:

a) proteção da vida, saúde e segurança

contra os riscos provocados por práticas

no fornecimento de produtos e serviços

considerados perigosos ou nocivos;

b) educação e divulgação sobre o

consumo adequado dos produtos e

serviços, asseguradas a liberdade de

escolha e a igualdade nas contratações;

c) informação adequada e clara sobre os

diferentes produtos e serviços, com

especificação correta de quantidade,

características, composição, qualidade e

preço, bem como sobre os riscos que

apresentem;

d) proteção contra a publicidade

enganosa e abusiva, métodos comerciais

coercitivos ou desleais, bem como contra

práticas e cláusulas abusivas ou impostas

no fornecimento de produtos e serviços;

e) modificação das cláusulas contratuais

que

estabeleçam

prestações

desproporcionais ou sua revisão em

razão de fatos supervenientes que as

tornem excessivamente onerosas;

f) efetiva prevenção e reparação de

danos patrimoniais e morais, individuais,

coletivos e difusos;

g) acesso aos órgãos judiciários e

administrativos com vistas à prevenção

ou reparação de danos patrimoniais e

morais, individuais, coletivos ou difusos,

assegurada

a

proteção

Jurídica,

administrativa

e

técnica

aos

necessitados;

h) facilitação da defesa de seus direitos,

inclusive com a inversão do ônus da

prova, a seu favor, no processo civil,

quando, a critério do juiz, for verossímil a

alegação

ou

quando

for

ele

hipossuficiente, segundo as regras

ordinárias de experiências;

i) adequada e eficaz prestação dos

serviços públicos em geral.

O art. 7° afirma que os direitos previstos no art.

6° são apenas exemplificativos, não excluindo

outros:

“Art. 7° Os direitos previstos neste código não

excluem outros decorrentes de tratados ou

convenções internacionais de que o Brasil seja

signatário, da legislação interna ordinária, de

regulamentos expedidos pelas autoridades

administrativas competentes, bem como dos

que derivem dos princípios gerais do direito,

analogia, costumes e eqüidade.”

O parágrafo único do art. 7º estabelece

que, no caso de mais de um fornecedor

desrespeitar algum direito do consumidor,

todos serão responsáveis por reparar o

dano causado ao consumidor:

“Parágrafo único. Tendo mais de um

autor a ofensa, todos responderão

solidariamente pela reparação dos danos

previstos nas normas de consumo.”

Responsabilidade pelo Serviço

“Art. 14. O fornecedor de serviços responde,

independentemente da existência de culpa, pela

reparação dos danos causados aos consumidores por

defeitos relativos à prestação dos serviços, bem como por

informações insuficientes ou inadequadas sobre sua

fruição e riscos.

A responsabilidade do prestador de serviços é objetiva.

Ou seja, mesmo que não tenha agido com culpa,

responde pelos prejuízos causados aos consumidores

por:

a) defeitos relativos à prestação dos serviços (ex:

concessionária que deixa de fornecer regularmente água

aos usuários).

b) informações insuficientes ou inadequadas sobre os

serviços (ex: empresa de dedetização que deixa de avisar

seus clientes sobre o risco de permanecer no local).

O §3º do art. 14 afirma que o fornecedor de serviços só não

será responsabilizado se provar que:

a) o defeito inexiste.

b) a culpa foi exclusiva do consumidor.

O § 4°, porém, afirma que, no caso dos profissionais liberais, a

responsabilidade será apurada mediante a verificação de

culpa.

Serviço defeituoso por falta de segurança

“§ 1° O serviço é defeituoso quando não fornece a segurança

que o consumidor dele pode esperar, levando-se em

consideração as circunstâncias relevantes, entre as quais:

I - o modo de seu fornecimento;

II - o resultado e os riscos que razoavelmente dele se

esperam;

III - a época em que foi fornecido.”

O § 2º do art. 14 afirma que o serviço

não é considerado defeituoso pela

adoção de novas técnicas.

Isso quer dizer que, sendo a técnica

na prestação do serviço aperfeiçoada

ao longo do tempo, não será

considerado defeituoso o serviço que

for prestado utilizando-se da técnica

antiga.

Responsabilidade por Vício do Serviço

O art. 20 afirma que o prestador é responsável,

mesmo que não haja dano ao consumidor, pelos

vícios de seus serviços que:

a) os tornem impróprios ao consumo;

b) lhes diminuam o valor;

c) sejam decorrentes da disparidade com as

indicações constantes da oferta ou mensagem.

Essa responsabilidade do fornecedor decorre da lei e

não precisa estar expressa nem pode ser afastada no

contrato (arts. 24 e 25 do CDC):

“Art. 24. A garantia legal de adequação do produto ou

serviço independe de termo expresso, vedada a

exoneração contratual do fornecedor.

Art. 25. É vedada a estipulação contratual de cláusula

que impossibilite, exonere ou atenue a obrigação de

indenizar prevista nesta e nas seções anteriores.

§ 1° Havendo mais de um responsável pela causação

do dano, todos responderão solidariamente pela

reparação prevista nesta e nas seções anteriores.

§ 2° Sendo o dano causado por componente ou peça

incorporada ao produto ou serviço, são responsáveis

solidários seu fabricante, construtor ou importador e o

que realizou a incorporação.”

Conseqüências do Serviço Viciado

Nesses casos, o consumidor pode optar entre:

a) a reexecução dos serviços, sem custo

adicional e quando cabível;

b) a restituição imediata da quantia paga,

monetariamente atualizada, sem prejuízo de

eventuais perdas e danos;

c) o abatimento proporcional do preço.

Dos Bancos de Dados e Cadastros de

Consumidores

Art. 43. O consumidor, sem prejuízo do disposto no

art. 86, terá acesso às informações existentes em

cadastros, fichas, registros e dados pessoais e de

consumo arquivados sobre ele, bem como sobre as

suas respectivas fontes.

§ 1° Os cadastros e dados de consumidores devem

ser objetivos, claros, verdadeiros e em linguagem de

fácil compreensão, não podendo conter informações

negativas referentes a período superior a cinco anos.

§ 2° A abertura de cadastro, ficha, registro e dados

pessoais e de consumo deverá ser comunicada por

escrito ao consumidor, quando não solicitada por ele.

§ 3° O consumidor, sempre que encontrar inexatidão

nos seus dados e cadastros, poderá exigir sua

imediata correção, devendo o arquivista, no prazo de

cinco dias úteis, comunicar a alteração aos eventuais

destinatários das informações incorretas.

§ 4° Os bancos de dados e cadastros relativos a

consumidores, os serviços de proteção ao crédito e

congêneres são considerados entidades de caráter

público.

§ 5° Consumada a prescrição relativa à

cobrança de débitos do consumidor, não serão

fornecidas, pelos respectivos Sistemas de

Proteção ao Crédito, quaisquer informações

que possam impedir ou dificultar novo acesso

ao crédito junto aos fornecedores.

Art. 44. Os órgãos públicos de defesa do consumidor

manterão cadastros atualizados de reclamações

fundamentadas contra fornecedores de produtos e

serviços, devendo divulgá-lo pública e anualmente. A

divulgação indicará se a reclamação foi atendida ou

não pelo fornecedor.

§ 1° É facultado o acesso às informações lá

constantes para orientação e consulta por qualquer

interessado.

§ 2° Aplicam-se a este artigo, no que couber, as

mesmas regras enunciadas no artigo anterior e as do

parágrafo único do art. 22 deste código.

(CAIXA – ESCRITURÁRIO – 2012) Caio realiza

contrato de empréstimo com a instituição financeira

WW e torna-se inadimplente, sendo o seu nome

inscrito em cadastro de proteção ao crédito. Dez anos

após o evento, Caio dirige-se à instituição financeira

YY para obter empréstimo e é surpreendido pela

informação de que seu nome estava inscrito como

devedor pelo não pagamento do empréstimo à

instituição financeira WW, realizado dez anos antes.

Consoante às normas do Código de Defesa do

Consumidor, o tempo máximo de permanência de

informações negativas do consumidor em cadastro de

proteção ao crédito corresponde, em anos, a

a) dez

d) quatro

b) seis

e) três

c) cinco

(CAIXA – ESCRITURÁRIO – 2012) Caio realiza

contrato de empréstimo com a instituição financeira

WW e torna-se inadimplente, sendo o seu nome

inscrito em cadastro de proteção ao crédito. Dez anos

após o evento, Caio dirige-se à instituição financeira

YY para obter empréstimo e é surpreendido pela

informação de que seu nome estava inscrito como

devedor pelo não pagamento do empréstimo à

instituição financeira WW, realizado dez anos antes.

Consoante às normas do Código de Defesa do

Consumidor, o tempo máximo de permanência de

informações negativas do consumidor em cadastro de

proteção ao crédito corresponde, em anos, a

a) dez

d) quatro

b) seis

e) três

c) cinco

.

RESOLUÇÃO

CMN/BACEN

3.694/2009

A Resolução CMN/BACEN 3.694/2009 dispõe

sobre a prevenção de riscos na contratação de

operações e na prestação de serviços por parte

de instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do

Brasil.

Seu texto atual é o seguinte:

O Banco Central do Brasil, na forma do art. 9º

da Lei nº 4.595, de 31 de dezembro de 1964,

torna público que o Conselho Monetário

Nacional, em sessão realizada em 26 de março

de 2009, com base no art. 4º, inciso VIII, da

referida lei,

RESOLVEU:

Art. 1º As instituições financeiras e demais

instituições autorizadas a funcionar pelo Banco

Central do Brasil, na contratação de operações

e na prestação de serviços, devem assegurar:

I - a adequação dos produtos e serviços ofertados ou

recomendados às necessidades, interesses e

objetivos dos clientes e usuários;

II - a integridade, a confiabilidade, a segurança e o

sigilo das transações realizadas, bem como a

legitimidade das operações contratadas e dos serviços

prestados;

III - a prestação das informações necessárias à livre

escolha e à tomada de decisões por parte de clientes

e usuários, explicitando, inclusive, direitos e deveres,

responsabilidades, custos ou ônus, penalidades e

eventuais riscos existentes na execução de operações

e na prestação de serviços;

IV - o fornecimento tempestivo ao cliente ou usuário

de contratos, recibos, extratos, comprovantes e outros

documentos relativos a operações e a serviços;

V - a utilização de redação clara, objetiva e adequada à

natureza e à complexidade da operação ou do serviço,

em contratos, recibos, extratos, comprovantes e

documentos destinados ao público, de forma a permitir

o entendimento do conteúdo e a identificação de

prazos, valores, encargos, multas, datas, locais e

demais condições;

VI - a possibilidade de tempestivo cancelamento de

contratos;

VII - a formalização de título adequado estipulando

direitos e obrigações para abertura, utilização e

manutenção de conta de pagamento pós-paga;

VIII - o encaminhamento de instrumento de pagamento

ao domicílio do cliente ou usuário ou a sua habilitação

somente em decorrência de sua expressa solicitação

ou autorização; e

IX - a identificação dos usuários finais beneficiários de

pagamento ou transferência em demonstrativos e

faturas do pagador, inclusive nas situações em que o

serviço de pagamento envolver instituições

participantes de diferentes arranjos de pagamento.

Art. 2º As instituições referidas no art. 1º devem

divulgar, em suas dependências e nas dependências

dos estabelecimentos onde seus produtos são

ofertados, em local visível e em formato legível,

informações relativas a situações que impliquem

recusa à realização de pagamentos ou à recepção de

cheques, fichas de compensação, documentos,

inclusive de cobrança, contas e outros.

Art. 3º É vedado às instituições referidas no art. 1º

recusar ou dificultar, aos clientes e usuários de seus

produtos e serviços, o acesso aos canais de

atendimento convencionais, inclusive guichês de caixa,

mesmo na hipótese de oferecer atendimento

alternativo ou eletrônico.

§ 1º O disposto no caput não se aplica às

dependências exclusivamente eletrônicas nem à

prestação de serviços de cobrança e de recebimento

decorrentes de contratos ou convênios que prevejam

canais de atendimento específicos.

§ 2º A opção pela prestação de serviços por meios

alternativos aos convencionais é admitida desde que

adotadas as medidas necessárias para preservar a

integridade, a confiabilidade, a segurança e o sigilo das

transações realizadas, assim como a legitimidade dos

serviços prestados, em face dos direitos dos clientes e

dos usuários, devendo as instituições informá-los dos

riscos existentes.

Art. 4º Esta resolução entra em vigor na data de sua

publicação.

FIM

ATENDIMENTO:

1

Legislação:

Lei

nº

8.078/1990 (dispõe sobre a proteção do

consumidor e dá outras providências);

Resoluções CMN/Bacen nº 3.694/2009 (dispõe

sobre a prevenção de riscos na contratação de

operações e na prestação de serviços por parte

de instituições financeiras) e alterações

posteriores. 2 Marketing em empresas de

serviços: marketing de relacionamento. 3

Satisfação, valor e retenção de clientes. 4

Propaganda e promoção. 5 Telemarketing. 6

Vendas: técnicas de vendas de produtos e

serviços financeiros do setor bancário