Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – base de contabilização:

{

BRGAAP: o valor de aquisição é comparado com o valor

contábil da participação adquirida, tendo como base

principal o custo histórico.

{

USGAAP: o valor de aquisição é comparado com o valor

justo dos ativos e passivos adquiridos, levando em conta a

participação adquirida.

{

IFRS: o valor de aquisição, incluindo preço de venda

contingente, é comparado com o valor justo total dos ativos

e passivos.

2

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – apresentação e

valorização dos minoritários:

{

BRGAAP: os minoritários são apresentados pelo valor

contábil histórico.

{

USGAAP: os minoritários são apresentados pelo valor

contábil histórico.

{

IFRS: os minoritários são apresentados com a sua parcela

dos valores justos dos ativos e passivos adquiridos.

3

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – apuração do ágio:

{

BRGAAP: o valor do ágio é determinado em função do

preço de compra pago, reduzido do valor contábil da

participação adquirida.

{

USGAAP: o valor do ágio é apurado em função do preço

pago, geralmente sem considerar qualquer valor de

pagamento contingente, reduzido da parcela proporcional

do valor justo dos ativos e passivos adquiridos.

{

IFRS: o valor do ágio é apurado em função do preço pago,

incluindo preço de venda contingente, reduzido do valor

justo total dos ativos e passivos adquiridos.

4

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – alocação de preço de compra:

{

BRGAAP: não existe este conceito.

{

USGAAP: o processo de alocação do preço de compra identifica o

valor justo dos ativos e passivos adquiridos, e atribui aos mesmos

uma parcela de incremento/redução em relação ao valor contábil

histórico, conforme a participação adquirida. Os valores são

alocados brutos dos efeitos de imposto de renda.

{

IFRS: o processo de alocação do preço de compra identifica o

valor justo dos ativos e passivos adquiridos, e atribui aos mesmos

uma parcela de incremento/redução em relação ao valor contábil

histórico, a despeito da participação adquirida. Os valores são

considerados brutos dos efeitos de imposto de renda.

5

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – amortização do ágio:

{

BRGAAP: a amortização do ágio ocorre em função da natureza

econômica ao qual o mesmo foi associado. O prazo máximo de

amortização é 10 anos. Se não houver razão econômica, o ágio

deve ser amortizado imediatamente.

{

USGAAP: o valor do ágio não é amortizado, mas sim testado

periodicamente para impairment. Eventuais perdas por impairment

reduzem para sempre a base contábil do ágio.

{

IFRS: o valor do ágio não é amortizado, mas sim testado

periodicamente para impairment. Eventuais perdas por impairment

podem ser revertidas ao valor original, desde que existam

condições econômicas para justificar esta recomposição do ágio.

6

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – impairment do ágio:

{

BRGAAP: não existe o conceito.

{

USGAAP: o impairment do ágio deve ser avaliado em

função da geração de caixa do segmento ao qual o ágio foi

alocado.

{

IFRS: o impairment do ágio deve ser avaliado em função

geração de caixa da menor unidade geradora de caixa, ou

grupo de unidades geradora de caixa, se aplicável.

7

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios

(aquisições) – Exemplos:

Valor de aquisição:

300.000 mil reais

Valor de livros da companhia

100.000 mil reais

Valor de mercado de ativos e passivos

(em excesso ao valor de livros)

Estoques

Imobilizado

Financiamentos

3.000

75.000

(12.000)

IR Diferido

(22.440)

Percentual adquirido

70%

8

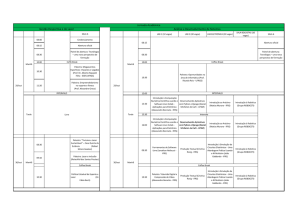

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – Exemplos:

Contas (na companhia adquirente)

Estoques (pela alocação do preço de compra)

Imobilizado (pela alocação do preço de compra)

Financiamentos (pela alocação do preço de compra)

IR Diferido (sobre os efeitos da alocação do preço de compra)

BRGAAP

52.500

USGAAP

IFRS

2.100

52.500

(8.400)

(15.708)

3.000

75.000

(12.000)

(22.440)

Investimento

Ágio sobre investimento (rentabilidade futura)

70.000

177.500

70.000

199.508

70.000

186.440

Patrimônio Líquido

300.000

300.000

300.000

9

Estudo de caso – Ágio e amortização de

ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) – Exemplos:

Efeitos da Amortização do Ágio/Alocação do preço de compra

Após 1 ano

Balanço Patrimonial

Estoques (pela alocação do preço de compra)

Imobilizado (pela alocação do preço de compra)

Financiamentos (pela alocação do preço de compra)

IR Diferido (sobre os efeitos da alocação do preço de compra)

Investimento

Ágio sobre investimento

BRGAAP

47.250

70.000

159.750

USGAAP

47.250

(4.200)

(14.637)

67.500

(6.000)

(20.910)

70.000

199.508

70.000

199.508

Minoritários

Patrimônio Líquido

Resultado do Exercício

IFRS

(12.177)

300.000

(23.000)

300.000

(2.079)

300.000

(2.079)

10