temas de

economia aplicada

novembro de 2009

Antonio Lanzana (*)

Luiz Martins Lopes (**)

desempenho recente, segmentos de

atividade e perspectivas da economia

brasileira: 2010 e próximos anos

1. introdução

Depois de um período de aceleração do crescimento

do nível de atividade (2007 e 2008), a economia brasileira é atingida pela crise financeira internacional,

irrompida a partir de outubro de 2008. Duas questões

chamam a atenção nessa mudança de rumo: a forte

contração do PIB num primeiro momento, e os impactos completamente diferenciados sobre os vários

segmentos da atividade econômica.

O objetivo desse texto, além de fazer uma “radiografia” dos impactos da crise sobre o Brasil, é analisar

o atual momento econômico e as perspectivas para

o final de 2009, para 2010 e os próximos anos. Além

da expectativa quanto ao desempenho das principais variáveis macroeconômicas, atenção especial

é dedicada ao comportamento setorial, tanto nesse

período de transição como na recuperação da economia brasileira.

8

2. a economia brasileira e os impactos iniciais da

crise

Desde 1999, a política econômica adotada no Brasil

(câmbio flutuante, metas de inflação e controle do

déficit público) tem conseguido resultados favoráveis

ao País. A inflação vai se situando em patamares próximos a 4% e 5%, as reservas internacionais são as mais

altas da história (superando os US$ 200 bilhões) e o

crescimento do PIB, embora registrando ritmo inferior

ao verificado nos países emergentes, teve rápida aceleração até 2008, com crescimento superior a 5%.

Essa situação é revertida com o advento da crise

financeira internacional. A forte agressividade, em

termos de disposição de correr riscos, que vinha

caracterizando o mercado financeiro dos Estados

Unidos, é interrompida com a crise, que teve seu ápice

na “quebra” do Banco Lehman Brothers. A reversão do

quadro até então observado trouxe três consequências

imediatas: escassez de crédito no mercado financeiro

internacional, recessão nos países desenvolvidos e

confiança fortemente abalada.

Num primeiro momento, após sentir os efeitos da

crise, o PIB mostra forte queda (-3,4% no último trimestre de 2008 e -1,0% no primeiro trimestre de 2009),

revertendo a tendência dos últimos anos.

menor elasticidade-renda desses produtos e da pouca

dependência dos mesmos em relação ao crédito.

Quando se analisa a situação por gêneros industriais,

os impactos também são muito diferenciados, com

fortes quedas, como material elétrico e de comunicações (-30,9%) e máquinas e equipamentos (-21,2%). De

outro lado, há forte expansão em outros equipamentos

de transporte (21,7%) e farmacêutico (10,8%).

3. reflexões sobre os impactos setoriais

4. perspectivas para o final de 2009 e para 2010

Embora o impacto da crise tenha sido muito forte

sobre o nível de atividade, os reflexos são muito

diferentes entre segmentos, qualquer que seja a desagregação efetuada. Quando se analisa a evolução

dos componentes do PIB pela ótica da demanda,

verificam-se, nos dois trimestres, quedas expressivas

e, simultaneamente, taxas positivas.

As exportações caem 18,4% no acumulado de dois

trimestres, consequência da retração da economia

mundial e da queda do preço das commodities. Da

Algumas questões podem ser levantadas para análise

das perspectivas nesse período: 1) o Brasil pode crescer mais rapidamente que outros países? e 2) Como

ficará o desempenho setorial nessa fase de transição?

Podem-se identificar sinais favoráveis para a recuperação. Entre esses sinais, cabe destacar:

a) Embora a expansão dos gastos públicos possa gerar

problemas fiscais no futuro, neste momento con-

No sentido contrário, destacam-se os gastos do governo com crescimento de 1,1%, e o consumo das famílias

que volta a crescer no primeiro trimestre de 2009.

tribui para aumentar a demanda agregada através

do reajuste do funcionalismo, do salário mínimo

e do bolsa-família. Estes três itens estão injetando

R$ 26,6 bilhões na economia no período maio-

A diferenciação nos impactos setoriais é ratificada

quando se analisa a evolução por setores. Nesse

sentido, verifica-se que, enquanto o comércio cresce

4,7% no período janeiro-agosto, a produção industrial

até setembro cai 11,6%, “puxada” pela queda da exportação de manufaturados de 32,0%. Ao se “abrir”

a produção industrial, percebe-se o efeito da queda

das exportações na produção de bens intermediários (-13,5%), o impacto da contração do crédito na

produção de bens de consumo duráveis (-14,5%) e a

retração dos investimentos atingindo a produção de

bens de capital (-22,6%). Já os bens de consumo não

duráveis foram os menos afetados, em função da

novembro de 2009

mesma forma, o investimento retrai 21,3% porque

com a queda do nível de atividade surge capacidade

ociosa, levando a uma retração natural das inversões.

Além disso, em momentos de incerteza, é normal que

várias decisões de investimento sejam adiadas.

Apesar do crescimento do PIB no segundo trimestre

(1,9% sobre o trimestre anterior), o primeiro semestre

fecha negativo (-1,5% em relação ao mesmo período

anterior). Nesse sentido, com a inclusão de dados

favoráves esperados no segundo semestre, o PIB já

deve apresentar resultado positivo.

dezembro/2009 em relação aos mesmos meses do

ano passado.

b) O crédito está fluindo de forma mais favorável,

principalmente com uma ação mais agressiva dos

bancos públicos (Banco do Brasil e Caixa Econômica Federal). Os prazos foram alongados e os

indicadores de demanda de crédito por parte das

pessoas físicas mostram tendência de crescimento

nos meses recentes.

Particularmente em relação aos juros, vale destacar

que, mesmo que o processo de redução da SELIC,

9

situada em 8,75% ao final de 2009, seja interrompido, o que é muito provável, os efeitos da redução

gerando uma expectativa de crescimento mais rápido

da economia brasileira.

recente da taxa básica far-se-ão sentir ao longo dos

próximos meses. Análises divulgadas pelo Banco

Central mostram que os impactos da redução de

juros sobre a demanda se prolongam por um período de cerca de 12 meses.

c) A crise havia criado uma acumulação forte de

estoques no setor industrial porque a queda da

demanda foi muito significativa e os ajustes da

produção não ocorreram imediatamente. O processo de desova parece ter se esgotado no primei-

O mercado acionário é um reflexo dessa perspectiva.

Investidores estrangeiros aplicaram US$ 6,9 bilhões

na compra de ações de empresas brasileiras em julho,

o maior valor registrado nesse mercado nos últimos

anos. Esse resultado é mais que o dobro do registrado

no mesmo período do ano passado. No acumulado do

ano (até agosto), o Brasil já recebeu US$ 13,3 bilhões

em recursos destinados à Bolsa, o que representa uma

extraordinária recuperação na comparação com igual

período de 2008 (US$ 3 bilhões).

ro semestre, o que significa dizer que as vendas

caminharam acima da produção nesse período. É

de se esperar que, com a desova dos estoques, o

novembro de 2009

ritmo de crescimento da produção se acelere. Vale

destacar que a produção industrial vem crescendo

continuamente desde o início do ano.

O Brasil tem condições de superar a crise mais rapidamente do que outros países porque o sistema

financeiro nacional permanece sólido. Não houve

“quebra” de bancos nem desconfiança quanto à saúde

do setor. Com isso, é natural que o crédito volte a fluir

mais rapidamente no Brasil que em outros países,

Como a rentabilidade das empresas (e, portanto, o

preço das ações) está associada diretamente ao comportamento do nível de atividade, fica claro que a

aposta dos investidores é que o Brasil voltará a crescer

mais rapidamente que outros países. Os sinais de

confiabilidade são reforçados com a retomada dos

IPO´s no segundo semestre.

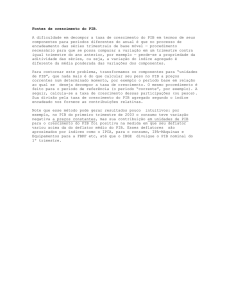

Considerando o conjunto dos dados, estima-se que o PIB

encerre 2009 com variação ligeiramente positiva, mostrando forte desaceleração em relação ao crescimento

acima de 5% observado nos dois anos anteriores.

Brasil - projeções 2009/2010

Indicadores

2009

2010

PIB (%)

5,10

0,20

4,80

Inflação (%)

5,90

4,20

4,40

Balança Comercial (US$ bi)

24,70

25,00

14,50

Balança Transações Correntes (US$ bi)

-28,30

-17,40

-33,10

IDE (US$ bi)

45,10

26,30

33,8

Taxa de Juros (% a.a.)

13,75

8,75

10,5

2,39

1,70

1,75

Taxa de Câmbio (final de período)

Em relação aos preços e às expectativas de inflação,

observa-se que a tendência da inflação é de se posicionar perto da meta de 4,5%, tanto neste ano como

no próximo. Para isto, contribuição importante virá

da taxa de câmbio, que deve ficar cerca de 30% abaixo

do verificado no final de 2008. Para o próximo ano,

o câmbio também não deverá sofrer modificações

10

2008

significativas. Entende-se também que o Banco Central deve elevar as taxas de juros para “compensar”

a política fiscal expansionista, principalmente num

ano eleitoral.

Na área externa, é esperada a manutenção do superávit comercial, com retração de exportações e

importações. Apesar disso, não há preocupação com

a balança de transações correntes, que apresenta um

saldo negativo, mas inferior ao de 2008.

Retornando à questão setorial, pode-se verificar que a

indústria foi fortemente afetada em 2009 (consequência da queda das exportações e dos investimentos), e o

setor serviços é o que deve crescer. Isto ocorre porque é

um setor fortemente dependente de demanda interna,

que foi estimulada com medidas fiscais e monetárias.

Esta situação pode ser observada a partir da pesquisa

FOCUS, do Banco Central, que indica uma queda de

mais de 7% para o setor em 2009. Para a agricultura,

é esperada uma retração de 1,4%, e o setor serviços

deve ser o único a registrar resultado positivo em

2009 (2,4%).

a produção industrial, já reverteram a tendência de

queda no segundo trimestre, novamente “empatando” com a indústria como um todo (3,6% no segundo

trimestre).

Os bens de consumo não duráveis sentiram menos

o efeito da crise, com queda menos expressiva que

o setor industrial, mas na recuperação também

mostram desempenho mais fraco, embora positivo.

Confirma-se, assim, que este é um segmento de baixa elasticidade-renda, em função das características

desses produtos. Por fim, o setor de bens de consumo duráveis amplia o ciclo industrial, reforçando

suas características de alta elasticidade-renda. Além

disso, segue o movimento do crédito, que volta a se

recuperar e acentuou o crescimento do setor (11,5%

no segundo trimestre e 9,2% no terceiro), favorecido

também pelas benesses tributárias.

5. perspectivas para os próximos anos e dinâmica

dos segmentos de atividade

O investimento privado é normalmente o último a se

recuperar. A queda forte no PIB no último trimestre

de 2008 criou capacidade ociosa, que não será esgotada com a recuperação em curso, até mesmo porque

a previsão do PIB é de crescimento fraco em 2009.

Além disso, nesse quadro, é natural que as decisões

de investimento sejam reavaliadas e somente materializadas com sinais claros e consistentes de retomada,

além do esgotamento da capacidade ociosa. Não quer

dizer que os investimentos não ocorrerão (até porque

muitos deles já estavam em andamento quando a

crise chegou ao País), mas certamente ficarão abaixo

do período pré-crise.

Os modelos de desenvolvimento econômico mostram

que a capacidade de crescimento dos países ao longo

do tempo depende do investimento e da produtividade de capital. Em termos simplificados, tem-se:

A análise por categoria de uso também registra resultados diferentes na recuperação. Os bens de capital

mostram três quedas consecutivas (acumulando

-27,1%) mas essa situação já reverteu no terceiro trimestre, com expansão de 6,1% (em relação ao trimestre

anterior). Como os investimentos são os últimos a se

recuperar, percebe-se o “fôlego” forte da retomada.

Os bens intermediários, que, historicamente, seguem

Enquanto as expansões da economia brasileira esperadas no segundo semestre de 2009 e no ano de 2010

devem estar, ao que tudo indica, condicionadas ao

comportamento do consumo, a partir daí o nível de

investimentos é que determinará o ritmo de crescimento do produto.

∆Υ I Y

= • Υ Y K

novembro de 2009

O mercado interno deverá crescer de maneira mais

significativa. Além dos sinais já mostrados de recuperação, os reajustes do salário mínimo, do funcionalismo público e do bolsa-família garantem, como já

se viu, um acréscimo de R$ 26,6 bilhões num período

de oito meses.

(1)

onde:

∆Y

= taxa de crescimento do produto potencial.

Y

I

= taxa de investimento (investimento/PIB)

Y

Y

= relação produto capital.

K

Particularmente em relação à produtividade da econoY

mia ( ), é importante destacar que se o investimento

K

11

(I), que é o acréscimo de capital (ΔΚ) for mais (ou

menos) produtivo que o estoque do capital existente

(K), contribuirá para acelerar (ou desacelerar) o ritmo

de crescimento do produto. Assim, alternativamente,

ter-se-ia:

∆Υ I ∆Y

= •

Υ Y

I

(2)

∆Y

= é a relação incremental produto/capital.

I

Ie

em função da complementaridade. De forma mais

detalhada, os impactos da redução dos investimentos

públicos podem ser assim destacados:

investimento público (Ig) contribui para a queda

do investimento total, a menos que houvesse uma

compensação do investimento privado nacional

(Ip), ou investimento estrangeiro (Ie), o que efetivamente não está ocorrendo.

Em linhas gerais, tem-se:

novembro de 2009

Ip

a) De forma direta, percebe-se que a redução do

O investimento (I) pode ser público (Ig), privado (Ip)

ou estrangeiro (Ie), e cada um deles tem seus próprios

determinantes.

I = Ig + Ip + Ie Ig

Kg

capital ( ). Indiretamente, o investimento público

K

impacta as decisões dos investimentos privados e dos

investimentos multinacionais (Ip e ∆Yp ; Ie e ∆Ye ),

onde:

depende diretamente de seu nível (Ig), de sua produtividade ( ∆Υg ) e de sua participação no estoque de

(3)

b) O reduzido valor de (Ig) está contribuindo para

diminuir a produtividade no setor público, na

Compatibilizando as equações (2) e (3), pode-se

mostrar a dinâmica do processo de crescimento do

produto:

medida em que (Ig) parece insuficiente até mesmo

para cobrir a depreciação de (Kg); a situação das

rodovias, dos portos e dos aeroportos são bons

exemplos nesse sentido.

∆Υ Ig + Ip + Ie ∆Yg Kg ∆Yp Kp ∆Ye Ke =

•

+

•

+

•

Υ

Y

K

Ip

K

Ie

K

Ig

(4)

da economia Y .

K

onde:

∆Yg

= relação incremental produto/capital (sendo

Ig

“g” no setor público, “p” no setor privado e

“e” nas empresas multinacionais).

Kg

=

K

c) O baixo padrão de (Ig) reduz a produtividade total

Participação no estoque de capital (“g” no

setor público, “p” no setor privado e “e” nas

empresas multinacionais).

d) Além disso, impacta negativamente o investimento

privado na medida em que Ip e Ie são complementares a Ig; as incertezas sobre a disponibilidade de

infraestrutura, energia elétrica, transporte, portos

etc. afetam o níveis de Ip e Ie.

e) A reduzida taxa de (Ig) afeta a produtividade do

capital do setor privado ( ∆Yp ) e do setor externo

Ip

Para avaliar as perspectivas da economia brasileira

numa visão de prazo mais longo é preciso analisar os

fatores que determinam cada componente do investimento e a produtividade desse mesmo investimento.

Pretende-se mostrar que a dinâmica do investimento

é extremamente dependente das decisões de política

econômica.

Inicialmente, pode-se verificar que a contribuição do

setor público em termos de crescimento do produto

12

( ∆Ye ) de duas formas: a ausência de infraestrutura

Ie

aumenta os custos do setor privado (condições das

estradas, dos aeroportos, ...), e obriga muitas empresas a criarem sua própria infraestrutura, saindo

dos respectivos “core business”.

Ao se analisar a contribuição do setor privado nacional, é preciso destacar que o enfoque tem que

ser necessariamente diferente daquele efetuado em

relação ao setor público, até porque as decisões de

investimentos são completamente diferentes. O setor

público é quem conduz os instrumentos de política

econômica e investe em setores de pouca concorrência

(infraestrutura) e na área social. Já o setor privado

opera em condições concorrenciais, entendendo-se,

portanto, que busca sempre a decisão mais eficiente e é

dependente das decisões de política econômica. O que

existe em comum nessas decisões entre o setor privado

e o público são os investimentos em infraestrutura,

embora os interesses que norteiam as decisões sejam

diferentes entre os dois setores.

Nesse sentido, pode-se analisar a contribuição do

setor privado à dinamização da economia através de

dois enfoques: ampliação do volume de investimentos

como um todo e atuação na área de infraestrutura.

Um segundo ponto a ser explorado refere-se à atuação do setor privado na área de infraestrutura. A

incapacidade financeira do setor público de realizar

os investimentos em infraestrutura obriga o governo

a compartilhar essa responsabilidade juntamente com

o setor privado. Ocorre, porém, que o setor privado

somente pode ser atraído a atuar na área de infraestrutura (onde o retorno privado é menor que o social)

se houver clima favorável aos investimentos, o que

passa por uma perspectiva de retorno e estabilidade

das “regras do jogo”. Para isso, a questão regulatória

assume um papel fundamental, e aí encontra-se outra

grande limitação ao crescimento.

A contribuição do investimento direto estrangeiro é

dada diretamente por sua magnitude (Ie), pela relação

incremental produtiva de capital no setor ( ∆Ye ) e sua

K

indireta, afeta a produtividade do setor privado nacional pelo seu efeito de complementaridade, gerando

ganhos positivos de escala.

Entre os fatores que afetam as decisões das empresas

multinacionais não há muita diferença em relação

ao investimento privado doméstico. É verdade que

nos últimos anos, a atratividade do País se elevou em

função de estabilização com liberdade total de preços, eliminação de restrições que existiam ao capital

estrangeiro (inclusive possibilidade de discriminação),

“quebra” de monopólios estatais, privatização e assim

sucessivamente.

Mas é importante chamar a atenção para o fato de que

ainda há muito espaço para aumentar essa atratividade através de: criação de um clima mais favorável

aos investimentos; adoção de regras claras para as

concessões no sistema de infraestrutura básica, para

exploração por parte do setor privado das áreas de

energia, transportes, telecomunicações etc; reformas

e redução no grau de informalidade no País, entre

outros.

Isto posto, verifica-se que o ritmo de crescimento do

País dependerá de um conjunto de medidas de política econômica a ser adotada pelo novo presidente

da República. O desafio é elevar o atual nível de investimentos (18% a 19% do PIB), o qual garante um

crescimento potencial de cerca de 4,5% ao ano. Em

outras palavras, mantida a atual forma de condução

da política econômica, é esta a taxa média que se pode

esperar a partir de 2010.

novembro de 2009

Concentrando a atenção no primeiro aspecto, a

ampliação do investimento privado nacional passa

necessariamente por um conjunto de mudanças que

tornem o investimento privado mais atrativo. Além

das questões relacionadas à atual situação fiscal (com

a elevada carga tributária e a ausência de infraestrutura), a manutenção da estabilidade também é fator

importante na medida em que alonga os prazos de

financiamentos, estimula o crescimento do mercado

acionário e cria condições de captação mais favoráveis

no exterior.

participação no estoque de capital ( Ke ). De forma

O grande desafio, portanto, é acelerar essa taxa de

crescimento, sem perder a estabilização conquistada

(controle da inflação e equilíbrio externo). Para isso,

três questões centrais devem ser atacadas, sendo a

mais importante a retomada dos investimentos públicos. Considerando, de um lado, que a formação de

poupança pública é pré-requisito para atender esse

objetivo e, de outro, que a manutenção da estabilidade econômica é fundamental para os investimentos

privados (nacionais e estrangeiros), fica clara a neces-

Ie

13

sidade de manutenção (ou até mesmo de ampliação)

do superávit primário nos próximos anos. O aumento

dos investimentos públicos com ampliação do déficit

público colocaria em risco a estabilidade do País,

principalmente levando-se em conta a atual trajetória

ascendente da dívida pública.

novembro de 2009

Uma segunda atenção deve ser dedicada à atuação

do setor privado na área de infraestrutura. A autonomia das agências reguladoras permitiria a criação de

marcos regulatórios estáveis que dessem a segurança

necessária ao setor privado para atuar nessas áreas,

ao mesmo tempo em que defendesse os interesses dos

consumidores. A experiência mundial mostra que isto

é perfeitamente compatível.

E, em terceiro, poder-se-ia criar um ambiente mais

propício aos investimentos privados. Estudo do

Banco Mundial1 mostra que o País registra um dos

piores ambientes do mundo para os investimentos.

Medidas como simplificação das legislações trabalhista e tributária, e a desburocratização em várias

áreas (meio ambiente, uso do solo, desembaraço de

mercadorias em portos, abertura e fechamento de

empresas) dariam uma contribuição importante para

acelerar o nível de investimento e, portanto, o ritmo

de crescimento do produto.

Para se analisar as perspectivas setoriais, procurou-se,

inicialmente, estimar a elasticidade- renda dos três

principais setores de atividade: primário (agropecuário), secundário (indústrias extrativa e de transformação e de construção civil) e terciário (comércio

e serviços). Os resultados foram obtidos a partir da

média móvel de ordem 4 para os indicadores trimestrais desde 1995, utilizando-se o método dos mínimos

quadrados, com as variáveis em seus respectivos

logaritmos.

Na análise dos resultados, chamam a atenção duas

tendências naturais para os próximos anos: crescimento da participação do setor serviços (elasticidade-renda de 1,04) e perda de participação do setor

industrial (elasticidade-renda de 0,82).

Estimativas adicionais podem ser obtidas também

com a elasticidade-renda para os setores divididos

por categoria de uso. Para isso, foram utilizados dados

anuais desde 1981.

regressões lineares (Log) por categoria de uso

Bens de

Capital

Bens

Intermediários

Bens de Consumo

Não Duráveis

Declividade (b)

0,83

0,84

1,80

0,50

Intercepto (a)

0,22

0,33

-1,62

1,00

0,61

0,94

0,94

0,94

2

R

Como se observa, o único segmento que crescerá

acima do PIB é o de bens de consumo duráveis, com

elasticidade-renda de 1,80. O resultado para os bens

intermediários (elasticidade-renda de 0,84) confirma

sua tendência de crescer no mesmo ritmo da produção

industrial, que registra praticamente a mesma elasticidade (0,82) em relação ao PIB. Os bens de consumo

não duráveis também confirmam a reduzida elasticidade-renda (0,50), o que significa dizer que tenderão a

perder participação no PIB. Esses resultados mostram

confiabilidade pelos elevados valores dos respectivos

14

Bens de Consumo

Duráveis

Indústria Geral

0,82

1,00

0,99

R 2 (todos em 94%). Por outro lado, as estimativas para

a produção de bens de capital ficaram prejudicadas

por períodos de forte importação, principalmente

quando a taxa de câmbio esteve apreciada (1994/1998

e 2005/2008). O baixo valor do R 2 confirma a pouca

aderência dos dados.

Do ponto de vista dos vários segmentos de atividade,

a tendência é de aumento da participação do setor

serviços e queda na participação da indústria no PIB.

Dentro do setor industrial, a produção de bens de

consumo duráveis deve ocorrer num ritmo de crescimento superior ao do PIB (1,8 vezes), e a produção de

bens de consumo não duráveis deve crescer metade

do PIB.

Em resumo, o ritmo de crescimento do País em 2010

e nos próximos anos depende da forma geral de condução da política econômica. Mantidas as condições

atuais, pode-se esperar um crescimento de produto

potencial em torno de 4,5%, mas com diferenças significativas entre setores.

O crescimento, no entanto, poderá ser maior com a

ampliação dos investimentos públicos, definição de

novos marcos regulatórios que atraiam o setor privado para a área de infraestrutura e a criação de um

ambiente mais favorável aos investimentos.

É possível esperar crescimento relativamente maior,

dependendo do ambiente mais favorável de andamento das estratégias de saída pós-crise dos vários

paises, entre desenvolvidos e emergentes, do G20 e

das próprias medidas da economia brasileira.

Uma vez que o saneamento das ameaças de depressão esteja bem assegurado na economia mundial,

e a crise financeira surgida bem ajustada ao risco

normal (no passado, devido aos ajustes omitidos,

a grande Depressão dos anos 30 teve um segundo

período recorrente), aí sim os vários governos devem

desmontar o rol de estímulos atuais, retornando aos

gastos permanentes principais com infraestrutura,

educação, saúde, segurança, saneamento básico e

desenvolvimento ambiental.

Finalmente, devido aos esforços concluídos, o País

vem tendo uma saída mais rápida da crise e, ao que

tudo indica, sem sintomas de que a economia patine

por algum tempo. É imprescindível, portanto, que o

governo comece o desmonte de alocação de recursos

para a crise e vá se concentrando desde 2010 em ampliar os projetos públicos e seus investimentos, caminhando gradativamente na contenção da proporção

do custeio (sem dúvida com redução real do custeio

restrito) e destinando recursos para o próprio investimento governamental, para acelerar o crescimento

nos próximos anos.

1

Doing Business. World Bank, 2007.

novembro de 2009

No momento (neste final de 2009), ainda há metade

por gastar dos cerca de 5 trilhões de dólares arcados

pelos governos para estímulos econômicos (volumosas deduções de impostos no consumo de duráveis,

de redesconto menor para crédito bancário maior e

de forte suporte ao sistema financeiro internacional),

prolongando os atuais ajustes em 2010.

O Brasil, de modo mais favorável, está em situação

mais adiantada de recuperação, sendo até agora o País

que gastou proporção relativamente maior dos seus

estímulos previstos, do que os paises desenvolvidos.

É o terceiro país em gasto de estímulos, cerca de 5%

do PIB. Aos bancos, em injeção de capital, apoio e

garantias, o Brasil tem um dos gastos menores, em

torno de 1,5% do PIB, denotando o fortalecimento

maior dos bancos no Brasil com os progressos obtidos

ao longo do Real, desde 1994.

(*) Professor aposentado do Departamento de Economia da

FEA-USP. (E-mail: [email protected]).

(**) Professor do Departamento de Economia da FEA-USP.

(E-mail: [email protected]).

15