Modelo IS/LM – Wikipédia, a enciclopédia livre

1 de 5

http://pt.wikipedia.org/wiki/Modelo_IS/LM

Modelo IS/LM

Origem: Wikipédia, a enciclopédia livre.

O Modelo IS/LM, Modelo Keynesiano Generalizado (MKG), ou ainda Modelo Hicks-Hansen, é um

instrumento para fins de análise macroeconómica de âmbito didático, cuja representação num espaço

cartesiano procura ilustrar os pares ordenados de taxa de juro nominal e oferta agregada, em que temos

equilíbrio de curto prazo no Mercado de Bens e Serviços e no Mercado Monetário. O modelo económico é

uma formalização matemática iniciada por John Richard Hicks baseada largamente na teoria de John

Maynard Keynes.[1] A sigla IS/LM do modelo provém do inglês Investment Saving / Liquidity preference

Money supply. A extensão do modelo IS/LM para uma economia aberta é conhecida por IS/LM/BP ou

Modelo Mundell-Fleming.

Índice

1 História

2 Fundamentação Teórica e Evidência

3 Causação

4 Curva IS

5 Multiplicador keynesiano

6 As Componentes da Igualdade Macroeconômica

7 O modelo IS/LM na economia aberta

8 Curva LM

9 Solução Qualitativa

10 Bibliografia

11 Referências

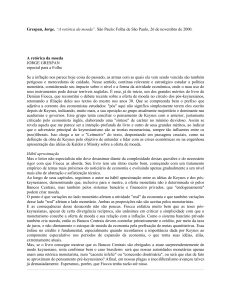

Representação gráfica do modelo IS/LM. Neste caso

houve uma deslocação para a direita da curva IS, o

que conduziu a um maior rendimento (PIB, Y) e taxa

de juro (i).

História

O modelo IS/LM é uma tentativa de formalização matemática de sumarizar e descrever e A Teoria Geral do Emprego, do Juro e da Moeda de John Maynard

Keynes. Os primeiros passos para a sua modelização aconteceram na Conferência de Econometria realizada em Oxford de Setembro de 1936, onde Roy Harrod,

John Hicks e James Meade apresentaram as suas propostas de modelização. Depois de ver um ensaio do Harrod, o Hicks publicou o modelo IS/LM

(originalmente LL, e não LM) na revista Econometrica em 1937, nascendo assim o modelo.[2]

Existem diversas versões do modelo, modificadas para melhorar ilustrar uma casualidade específica ou melhorar retratar a economia. O domínio das versões

mais avançadas conhecimentos de economia matemática, bem como de econometria, acaso da necessidade de calcular estimativas, que podem sofrer problemas

de causalidade reversa e/ou de tendências desintegradas.

Fundamentação Teórica e Evidência

Na Macroeconomia Keynesiana a igualdade entre o Volume de Consumo Postergado, bem como o Volume das Inversões Planejadas (ou Planeadas, segundo o

português de Portugal) é válida; ainda que a relação de causualidade temporal entre ambos os Agregados seja de Natureza Reversa - visto que os Produtores não

possuem a prerrogativa de determinar, com exatidão, o quanto aferirão de Renda pelas próximas semanas; após o desencalhe de suas respectivas mercadorias, a

priori estocadas.

O Volume Poupado (ou Postergado) da Renda (ou Rendimento, segundo o português de Portugal) auferida, a qual se procura prognosticar agora, só será

conhecido à posteriori. Daí o nome da primeira Curva: IS, de Investiment-Saving: o Volume Poupado efetivar-se-á após a atuação do Efeito-Multiplicador dos

Gastos, aqui designado pela entidade x. No mais, o Investimento Real igualar-se-á ao Planejado se, no decurso da Realização das Vendas, não houver o encalhe

das mercadorias nos respectivos estoques. O Modelo IS/LM trabalha sob hipótese de que o Investimento Planejado é igual ao Realizado, implicando na Nulidade

do Volume Estocado quando o Equilíbrio Estático-Dinâmico do Modelo é satisfeito.

Ao contrário do "velho" Modelo Clássico Agregado, em que o Volume de Produção Postergado é determinado de forma ex-ante, no Aparato IS/LM esse

Equilíbrio se dará ex-post. De fato, a leitura da "Teoria Geral do Emprego, do Juro e da Moeda" nos leva a concluir que John Maynard Keynes rebateu, de

forma lógica e veemente, o raciocínio implícito da Teoria dos Fundos de Empréstimo; base na qual Knut Wicksell construiu a análise do seu "Processo

Cumulativo" - a famosa "Conexão Wickselliana", a qual relaciona Bancos Emissores, Oferta de Crédito e Inflação.

Por sua vez, a curva LM, de Liquidity Money, representa a igualdade que deve ser verificada entre a Base Monetária (supondo dado o Multiplicador dos Meios

de Pagamento), contabilizada nos Passivos da Responsáveis pela Gestão do Numerário, e a Propensão à Liquidez dos Agentes Econômicos. Com essas

ferramentas determinar-se-á a Taxa de Juros, entendida como o preço do dinheiro. Por sua vez, os Papéis (ou Ativos) do Mercado Financeiro mantém relação

inversa com o preço do dinheiro; de modo que, se o dinheiro está mais caro, os Agentes Econômicos agirão no sentido de recompor seus Portfólios com mais

Papéis (que seguem sendo mais baratos por conta da elevação da taxa de juros) e menos dinheiro - que, de fato, nominalmente, não rende absolutamente nada,

por se Ativo Prontamente Líquido!

Um caso demasiadamente explorado pela literatura corrente é aquele em que a Taxa de Juros, de tanto cair por conta de uma Política Monetária Relapsa da

parte dos Banqueiros Centrais que detém o Monopólio da Emissão do Numerário, faz com que a expectativa para o preço do dinheiro se eleve. Sabendo disso,

os Agentes Econômicos livrar-se-ão da posse dos Títulos em busca da Liquidez Absoluta: a isso designamos por "Armadilha de Liquidez" (liquidity trap),

16/05/2012 01:23

Modelo IS/LM – Wikipédia, a enciclopédia livre

2 de 5

http://pt.wikipedia.org/wiki/Modelo_IS/LM

evidência essa que pode ser verificada atualmente nos EUA, bem como no Japão desde a quebra do Índice Nikkey no início dos anos 90.

Keynes acreditava que a se a Taxa de Juros Básica de um país descesse abaixo dos 2% ao ano e por lá ficasse por uma longa temporada, configurar-se-á uma

"Armadilha de Liquidez" (ele mesmo duvidava que, algum dia, isso pudesse acontecer!). O detalhe: ao mesmo tempo em que parece ser "fácil" atirar a

macroeconomia em direção a uma armadilha como forma de salvaguardar o sistema de intermediação de uma bancarrota generalizada, os japoneses, há mais de

20 anos, estão tentando descobrir como retirar o Japão da armadilha. Para isso não se rogaram: colocaram a relação divida-PIB por cima dos 200%!

Causação

No aparato IS/LM as decisões de Política Econômica representam Variáveis Exógenas que são determinadas pelas Autoridades Monetárias e/ou Executivas; ou

seja, faz-se alusão aos Instrumentos que permitem levar à cabo as medidas tomadas na Esfera da Decisão.

Uma análise mais rigorosa diria que o Modelo IS/LM segue consubstanciado pela Metodologia do Macroeconometrista Jan Tinbergen; no que se refere a tudo

aquilo que designamos por "Teoria da Política Econômica" (a necessidade de haver o mesmo Número de Instrumentos e Metas num Sistema de Política

Linearmente Independente).

Ainda sim, o Modelo padece da "Crítica à Teoria da Política Econômica" atribuída ao Macroeconomista Robert Lucas (Nobel de 1994), por tratar as

Expectativas dos Agentes Econômicos de maneira Estática e Simplória (ainda que desde os anos 80 existam versões do IS/LM em expectativas racionais).

No IS/LM o Equilíbrio Estático-Dinâmico da Renda Agregada é determinado pela interação (intercessão) entre o Lado Real da Economia (representado pela

Curva IS) com o Lado Monetário (representado pela Curva LM). Tratamos de analisar as curvas:

Curva IS

Para Sachs e Larrain (2000, p. 385)[3], o modelo IS/LM é uma "representação gráfica desenvolvida em 1937 pelo economista britânico, premiado com o Nobel,

Sir John Hicks."

Os autores explicam ainda que "a curva IS relaciona o nível de demanda agregada com o nível de taxa de juros, permanecendo constantes todas as outras

variáveis, como gastos do governo e tributos. "Um aumento da taxa de juros reduz a demanda agregada em virtude de seu efeito sobre o consumo e

investimento. Quando representamos essa relação graficamente, encontramos uma curva com inclinação decrescente.

Multiplicador keynesiano

O Equilíbrio do Mercado de Bens advém do Sistema das Contas Nacionais: há uma Identidade (Igualdade) Macroeconômica entre o cômputo da Demanda, da

Renda e o Produto Agregado. A Curva IS, ao representar o equilíbrio entre o Mercado de Bens e Serviços, poderá ser representada pela seguinte equação:

Y = C(Yd) + I(Y, r) + G + NX( )

Ou ainda:

Y - C(Yd) - G = I(Y, r) + NX( ) (1.a)

Diga-se de passagem, a equação acima é a IS de uma economia aberta.

Tem-se que:

Y = Renda Agregada,

C = Consumo das famílias,

Yd= Renda Disponível(ou seja, a diferença entre a renda agregada e a massa de impostos T = t.Y),

I = Investimento Agregado,

r = Taxa de juros,

G = Dispêndios do Governo,

NX( )= Saldo em Conta Corrente e/ou a Tranferência Líquida de Recursos Não-Fatores ao Exterior.

Se a Economia está Fechada, significando que a mesma permanece no Estado Autárquico, deve ser verdade que NX = 0.

A análise do Consumo Agregado parte da hipótese de que o mesmo é uma Função Estável da Renda e que se ampliará a pari-passu do crescimento da mesma,

ainda que não na mesma proporção - ocorre então a propensão marginal a consumir, cujo valor é influenciado por fatores como a Distribuição de Renda,

Necessidades Metabólicas, Avareza, Precaução, etc. A Propensão Marginal a Consumir varia entre 0 e 1 e, quando mais próximo da unidade a Propensão ao

Consumo estiver, maior será o "Efeito multiplicador" associado a qualquer Dipêndio a priori planejado.

Se 0 < c < 1, seguir-se-á a Seguinte Série Geométrica Infinita:

x = 1 + c + c.c + c.c.c + c.c.c.c + . . .

Multiplicando a Série por c:

c.x = c + c.c + c.c.c + c.c.c.c + . . .

Subtraindo a Segunda Série da Primeira:

x - c'x = 1

16/05/2012 01:23

Modelo IS/LM – Wikipédia, a enciclopédia livre

3 de 5

http://pt.wikipedia.org/wiki/Modelo_IS/LM

x = 1/(1 - c)

Tem-se que x é o "Multiplicador de Renda" atribuído a Richard Kahn. O raciocínio intuitivo é o seguinte: para cada Unidade Monetária gasta ($1 na Primeira

Série), uma Fração da mesma será Poupada por quem a receber, de forma que, de cada pagamento, fracionar-se-á 1 - c para fins de Segurança. Sucessivamente,

ter-se-á que:

1 > c > c.c > c.c.c > ...

Segue daí que, no linear do tempo, o aumento de Renda associado a cada Variação Despendida é Decrescente, sendo determinado na totalidade pelo Montante

x.

Ainda sim, a bem da verdade, essa história de que Gasto gera Renda só pode ser "comprada" se, somente se, a Elasticidade Preço-Produção da Economia for

aceita como Nula (modernamente isso é aceite no curto-prazo, mas não no decorrer dos trimestres).

As Componentes da Igualdade Macroeconômica

Tem-se a Função Linear abaixo, que nos servirá de especificação para C(Yd):

C = Co + c.Yd'

O Consumo Agregado pode ser dividido entre:

Consumo Autônomo (Co), que é a parte do dispêndio destinado à subsistência dos indivíduos. Observe que essa componente independente de Yd.

Propensão Marginal a Consumir c, que explica o Comportamento do Consumo ante um Acréscimo Marginal (ou infinitesimal) da Renda Agregada. Essa

equação pode ser obtida por meio de uma regressão das séries históricas de C e Yd, respectivamente. Atentando-se para a necessidade de que os erros

estimados estejam desintegrados; caso contrário, ter-se-á uma regressão espúria; sem qualquer utilidade prática.

Segue que a componente I(r,Y) poderá ser especificada conforme:

I = Io + aY - br

O Investimento Agregado (as Inversões propriamente ditas) depende da "Eficiência Marginal do Acréscimo de Capital Proposto" ante uma dada Taxa de Juros

determinada segundo explicado anteriormente. Modernamente, aceita-se que a "Eficiência Marginal" é um eufemismo para o que em Análise de Projetos

designamos por Taxa Interna de Retorno (Interest Return Rate). Se a Taxa Interna de Retorno de um dado Fluxo de Capital superar a Taxa de Juros cobrada

pelos Mutuantes, o VPL (Valor Presente Líquido) de determinado Fluxo de Investimento será positivo; significando então que os recursos financeiros deverão

ser Inversionados (Empregados). Note que o aumento do Juros reduz o VPL de uma determinada Inversão. Daí o porquê da elevação das Taxas de Juros

penalizar o Volume das Inversões Planejadas pelo Setor Privado. É importante ressaltar que essa Taxa de Juros deverá ser descontada da inflação, segundo a

Equação de Fisher.

A equação acima representa a Função Investimento do Modelo IS/LM, não sendo lá muito fidedigna com o que Keynes tinha na cabeça. Existe uma parte do

Investimento Agregado que é autônoma, geralmente levada a cabo pela Política Fiscal: Io. As Inversões respondem diretamente à Renda (a > 0), tal como no

"Modelo do Acelerador", e inversamente à Taxa de Juros Real (- b < 0). Na realidade, essa equação representa a Função Investimento da "Síntese Neoclássica".

Por sua vez, o nível de Renda interfere no Mercado de Ativos por conta da Demanda de Moeda por Motivo Transação. Portanto, a interligação entre Lado Real

e Lado Monetário segue possibilitada por meio da Taxa de Juros. Se as Inversões são entendidas como Inelásticas à Taxa de Juros e/ou a "Armadilha de

Liquidez" é verificada, a citada inteligação não será consubstanciada. Keynes valeu-se da segunda hipótese quando escreveu o Terceiro Capítulo da "Teria

Geral". Ao passo que os Economistas Marxistas, dentre eles e principalmente Michael Kalecki, fez uso da primeira hipótese nos seus trabalhos acercado do

"Princípio da Demanda Efetiva"

São Variáveis Exógenas no Modelo IS/LM: a Política Monetária (cujo instrumento é a Base Monetária) e a Política Fiscal, captaneada por G.

O Nível Geral dos Preços não poderá ser considerado Variável Exógena. Aliás, os Preços não podem ser tratados como Exógenos (dados) nos Modelos de

Ajuste Nominal Incompleto e o aparato IS/LM, modernamente, segue classificado como tal. Ocorre que, in Short-Run, os Preços padecem de lentidão no que se

refere aos seus respectivos reajustes. Essa hipotese, hoje questionável, é incomporada ao modelo IS/LM em deferência à "Teria Geral"; que supôs elasticidade

Preço-Produção Nula.

Isso significa que a Oferta Agregada da Economia é muito sensível à Produção e muito pouco sensível à Inflação. Quando isso ocorre a Economia atravessa uma

Recessão Extrema, como bastante Capacidade Ociosa a ser ocupada.

É por isso também que o Modelo IS/LM contina referendado pelos Neokeynesianos, que acreditam que a Estrutura Concorrencial da Economia é Imperfeita:

quando isso ocorre, verificar-se-á uma notória sub-utilização do Aparato Produtivo.

Ainda sim, grande parte da potência do Modelo (no sentido de elevar os níveis de Renda e Emprego) será perdida por conta do "Efeito Produtividade Marginal

Decrescente" associado a uma Elasticidade Preço-Produção tendendo ao infinito (Pleno-Emprego). Essa hipótese foi encampada por todos aqueles que

criticaram o Modelo IS/LM.

Por sua vez, a Transferência Líquida de Recursos Não-Fatores ao Exterior segue representada conforme:

NX(e,Y,Yf)

Onde:

16/05/2012 01:23

Modelo IS/LM – Wikipédia, a enciclopédia livre

4 de 5

http://pt.wikipedia.org/wiki/Modelo_IS/LM

e representa os termos-de-troca, ou o que se entende por taxa de câmbio real

Y é a Renda (ou Produto) Agregado da Economia Doméstica

Yf é a Renda Agregada do "Resto do Mundo".

O modelo IS/LM na economia aberta

Originalmente, a "Teoria Geral" não considerou as Implicações Macroeconômicas do Trânsito de Mercadorias, Serviços e Ativos Financeiros (bem como a

Moeda) entre as Fronteiras Nacionais (apesar do que, no capítulo sobre o Mercantilismo e Dinheiro Carimbado, Keynes conseguiu explicar de forma técnica e

muito satisfatória o porquê da política bulionista dos Estados Nacionais do século XVIII). O Modelo IS/LM, no contexto de uma Economia Aberta, é designado

por IS/LM/BP; onde BP significa "Balanço de Pagamentos". Esse remendo, no que diz respeito às implicações de Análise Macroeconômica numa Economia

Aberta, se deve ao macroeconomista canadense Robert Mundell em parceria com seu amigo: Marcus Fleming (ambos estiveram associados ao FMI). Existem

versões do IS/LM/BP para regimes e graus díspares de abertura da conta de capitais. A mais famosa atualmente em uso é a que supõe regime de câmbio livre e

abertura total ao trânsito de portfólios, conhecida por Modelo Mundell-Fleming. Essa versão tem tido relativo sucesso ao explicar o fenômeno fiscal/monetário

das economias desenvolvidas pós falência do Sistema de Bretton Woods, desestruturado em 1971, quando Richard Nixon devenvencilhou a onça troy do ouro.

Curva LM

Sobre a Curva LM (Liquidy Money): A Curva LM representa o equilíbrio particular do Mercado de Ativos. Nesse Modelo, utiliza-se a análise sobre dois Ativos

Financeiros (Moeda e Títulos), em que a característica da Moeda é possuir Liquidez Absoluta; não rendendo, pois, Juros Nominais. Já os títulos Rendem Juros,

mas têm Baixa Liquidez, se comparado ao Ativo-Moeda. Supondo um dado Estoque de Riqueza Real (W/P) e que as pessoas decidam entre aplicar sua Riqueza

entre Moeda e Títulos, a interação entre os Títulos e a Moeda no Mercado de Ativos irá determinar a Taxa de Juros - supondo, claro, que a Base Monetária é

mantida num dado nível.

A Oferta Total desses ativos será expressa por:

Oferta de Moeda + Oferta de Títulos = Riqueza Financeira

No Modelo descrito, considerar-se-á que esses mercados estão em equilíbrio quando:

Se houver Excesso de Demanda por Moeda (EDM), haverá Excesso de Oferta de Títulos e vice-versa. Portanto, considerar-se-á apenas o Mercado Monetário análise essa validada pela "Lei de Leon Walras". A simetria entre o Mercado Monetário e de Títulos deve ser compreendida porque ela determinará a dinâmica

entre Taxa de Juros, a Moeda e Nível da Renda.

Agora, considerando apenas o Mercado Monetário, adotaremos como premissa para o Lado Monetário da IS/LM:

A Oferta de Moeda é uma Variável Exógena determinada pelas Autoridades Monetárias e pelos Bancos Comerciais.

A Demanda por Moeda irá depender do "Motivo Transação" e do "Motivo Especulação" (ou de portfólio), respectivamente. Ou seja:

L(r,Y)

Onde cada Variável Independente (Endógena) dessa Função Bivariada não-especificada representa esses "motivos". L, portanto, representa a demanda por

moeda. Especificar-se-á:

Motivo Transação: diretamente relacionado com o nível de Renda da Economia; quanto maior o nível do Produto; maior será o Volume das Transações; logo,

maior será quantidade de Moeda Demandada para realizá-las.

Motivo Portfólio: o Agente Econômico alocará sua Riqueza comparando o Diferencial de Rentabilidade entre os diferentes ativos. A Curva LM satisfará a

seguinte igualdade:

Ms/P = L(r, Y) (2.a)

A Taxa de Juros associada a essa igualdade corresponde ao "Custo de Oportunidade de Reter Moeda". A Demanda Por Moeda diminui conforme aumenta a

Taxa de Juros, validando assim que o Juro é o preço do dinheiro segundo prediz a "Teoria da Preferência pela Liquidez".

Solução Qualitativa

(2.a) diz que a Preferência Pela Liquidez dos Indivíduos deve se regular com a Liquidez Real Ofertada que está a cargo das Autoridades Monetárias; bem como

a cargo dos Emissores de Crédito (Bancos de Moeda Escritural). Modernamente, entende-se que grande parte das Quase-Moedas (Ativos Semi-Líquidos) segue

Endogeneizada pelo Sistema Financeiro, relegando para um segundo plano o papel das Autoridades Monetárias na Política de Crédito das Economias Modernas.

As Equações (1.a) e (2.a) permitem computar o Equilíbrio Estático-Dinâmico do Modelo. Apesar de Keynes ter explicitado a natureza dessas equações ao longo

de sua Obra, ele decidiu por não formalizá-las. Na realidade, Keynes não propôs Formas Explícitas para suas respectivas Funções, nos levando a concluir que

resolvê-las não era lá uma coisa tão primordial; pelo menos à época! Diga-se de passagem, ele era um crítico ascíduo da Economia Matemática e já apontava as

Limitações das Análises que procuravam (procuram) Precificar os Riscos Associados à Trajetória Aleatória dos Ativos Financeiros, o que atualmente é feito

por meio das "Equações Diferencias Estocásticas"; tão recorrentes em dinâmica econômica e finanças.

16/05/2012 01:23

Modelo IS/LM – Wikipédia, a enciclopédia livre

5 de 5

http://pt.wikipedia.org/wiki/Modelo_IS/LM

Bibliografia

SARGENT, THOMAS; Macroeconomic Theory - Second Edition: Academic Press 1987 (Versão Avançada)

SIMONSEN, MÁRIO HENRIQUE; CYSNE, RUBENS PENHA: Macroeconomia - 4ª Edição: ATLAS-FGV 2006 (Versão Avançada)

DORNBUSH, RUDIGER, et. all; Macroeconomia - Décima Edição: Mc-Gray Hill do Brasil 2007 (Versão Intermediária)

MANFRED, GÄRTHER; Macroeconomics - 3ª Ed: FT Prentice Hall 2009

Referências

1. ↑ Santos, J., A. Pina, J. Braga, M. St. Aubyn. Macroeconomia (http://livraria.escolareditora.com/livro.php?pesquisa=Macroeconomia&livros_id=146498) . 3ª ed.

Lisboa: Escolar Editora, 2010. Capítulo: 3 - O Modelo IS/LM, p. 53-62. ISBN 978-972-592-295-8

2. ↑ Hicks, J. R. (1937), "Mr. Keynes and the Classics - A Suggested Interpretation", Econometrica, v. 5 (Abril): 147-159.

3. ↑ SACHS, Jeffrey e LARRAIN, Felipe. Macroeconomia - edição revisada e atualizada. São Paulo: Makron Books, 2000. 848 páginas.

Obtida de "http://pt.wikipedia.org/w/index.php?title=Modelo_IS/LM&oldid=28916663"

Categorias: Macroeconomia Teorias e modelos econômicos

Esta página foi modificada pela última vez à(s) 17h13min de 15 de fevereiro de 2012.

Este texto é disponibilizado nos termos da licença Atribuição-Partilha nos Mesmos Termos 3.0 não Adaptada (CC BY-SA 3.0); pode estar sujeito a

condições adicionais. Consulte as condições de uso para mais detalhes.

16/05/2012 01:23