Revista das Faculdades Integradas Claretianas – Vol. 1 – janeiro/dezembro de 2008

MERCADO ACIONÁRIO: O CRESCIMENTO DA PARTICIPAÇÃO DE

PESSOAS FÍSICAS NA BOLSA DE VALORES NA DÉCADA DE 2000

Kátia Micheli Escavassa

[email protected]

Faculdades Integradas Claretianas

Prof. Ms.Rodrigo Silva Vidotto

Resumo

O presente projeto de pesquisa tem por finalidade apontar quais são os principais fatores

que influenciaram no aumento do investimento de pessoas físicas nas bolsas de valores, em

especial na Bovespa, na última década. O mercado de capitais assume papel dos mais

relevantes no processo de desenvolvimento econômico. É o grande municiador de recursos

permanentes para economia, em virtude da ligação que efetua entre os que têm capacidade

de poupança, ou seja, os investidores, e aqueles carentes de recursos de longo prazo, ou

seja, que apresentam déficit de investimento. Com isso, a bolsa de valores passou a ser um

dos principais mecanismos de atração de capitais de investidores, que buscam diversificar

seus investimentos.

Palavras-Chave: Mercado de Capitais. Bolsa de Valores. Pessoa Física. Economia.

Investimento.

Introdução

A exemplo do que ocorre em muitos outros países, cada vez mais o mercado de

capitais brasileiro é uma alternativa de diversificação de investimentos pessoais e de

capitalização de empresas. Esse crescimento é muito importante para o país, por vários

fatores. O primeiro deles é que o desenvolvimento do mercado de capitais é uma excelente

opção de financiamento e capitalização das empresas, para viabilizar os seus projetos de

investimentos. Também para as pessoas físicas, na medida em que se torna uma alternativa

de aplicação financeira e formação de patrimônio de longo prazo.

O crescimento da participação de pessoas físicas no mercado de capitais vem se

superando ano a ano, desde o Plano Real, e isso mostra a estabilidade do mercado

econômico não só brasileiro, mas também mundial, e, principalmente, o aumento da

disponibilidade de informações sobre este tipo de investimento.

A estabilidade econômica brasileira a partir principalmente do plano Real em 1994, e

o crescimento da economia mundial nos últimos anos, contribuiu para a geração de novos

empregos e aumento da renda de pessoas físicas, em especial no Brasil, estimulando essas

pessoas a procurarem o mercado de ações e tentar obter uma melhor rentabilidade com o

planejamento de investimentos em médios e longos prazos.

Um dos principais obstáculos para a tomada da decisão de se investir na bolsa de

valores, é a questão cultural. No Brasil, quando se fala em poupar, o pensamento logo se

dirige para a caderneta de poupança, o que não é errado, porém é menos arriscado e,

68

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

portanto, menos lucrativo. Já no EUA, por exemplo, o hábito de investir na bolsa de valores

é disseminado desde cedo na população, o resultado disso é que na bolsa de valores norteamericana, 70% dos investidores são pessoas físicas.

É importante ressaltar que o crescimento do investimento de pessoa física na

Bovespa, está diretamente ligado à política monetária exercida no país, ou seja, o estímulo

ao investimento através do excesso ou escassez de liquidez, e o aumento ou redução da

taxa de juros e inflação.

Economia brasileira

No Brasil, o órgão responsável pela Política Monetária, é o Banco Central, autarquia

federal criada em 31 de dezembro de 1.964, antes da criação do Banco Central. O papel de

autoridade monetária era desempenhado pela Superintendência da Moeda e do Crédito

SUMOC, pelo Banco do Brasil -BB e pelo Tesouro Nacional.

O Banco Central, através do COPOM, Comitê de Política Monetária, age diretamente

sobre o controle da quantidade de moeda em circulação, sobre o crédito e as taxas de juros,

com o objetivo de manter a liquidez econômica. A Política Monetária pode afetar o nível de

demanda agregada da economia, ou seja, as despesas da coletividade em bens e serviços

de consumo, investimento, despesas governamentais e exportações, além de afetar o

produto interno bruto (PIB).

Segundo VASCONCELLOS (2004), por meio dos instrumentos de Política Monetária,

o Banco Central pode fornecer ao sistema econômico uma oferta de moeda suficiente para

o desenvolvimento das atividades econômicas e manter a liquidez do sistema. Existem dois

tipos de política monetária: a restritiva e a expansiva.

Política Monetária Restritiva: engloba um conjunto de medidas que tendem a

reduzir o crescimento da quantidade de moeda, e a encarecer os empréstimos, isto é, a

quantidade de dinheiro em circulação é diminuída, ou mantida estável, com o objetivo de

desaquecer a economia e evitar o aumento dos preços.

Os principais instrumentos de Política Monetária Restritiva, são:

•

Recolhimento do compulsório: consiste na custódia, pelo Banco Central, de

parcela dos depósitos recebidos do público pelos bancos comerciais. Esse instrumento é

ativo, pois atua diretamente sobre o nível de reservas bancárias, reduzindo o efeito

multiplicador e, consequentemente, a liquidez da economia. Nesse caso, o Banco Central

eleva o recolhimento do compulsório, ocasionando a diminuição do dinheiro em circulação

na economia.

•

Assistência Financeira de Liquidez: o Banco Central empresta dinheiro aos

bancos comerciais, sob determinado prazo e taxa de pagamento. Quando esse prazo é

69

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

reduzido e a taxa de juros de empréstimo é aumentada, a taxa de juros da própria economia

aumenta, causando uma diminuição da liquidez.

•

Venda de Títulos Públicos: quando o Banco Central vende títulos públicos, ele

retira moeda da economia, que é trocada pelos títulos. Desta forma, há uma contração dos

meios de pagamento e da liquidez da economia.

Política Monetária Expansiva: é formada por medidas que tendem a acelerar a

quantidade de moeda e baixar as taxas de juros dos empréstimos, isto é, a quantidade de

dinheiro em circulação é aumentada, com o objetivo de aquecer a demanda e incentivar o

crescimento econômico.

Os instrumentos de Política Monetária Expansiva, são:

•

Diminuição do Recolhimento do Compulsório: o Banco Central diminui os

valores que toma em custódia dos bancos comerciais, possibilitando um aumento do efeito

multiplicador, e da liquidez da economia como um todo.

•

Assistência Financeira de Liquidez: o Banco Central, ao emprestar dinheiro

aos bancos comerciais, aumenta o prazo de pagamento e diminui a taxa de juros. Essas

medidas ajudam a diminuir a taxa de juros da economia, e a aumentar a liquidez.

•

Compra de Títulos Públicos: quando o Banco Central compra títulos públicos,

há uma expansão dos meios de pagamento, que é a moeda dada em troca dos títulos. Com

isso, ocorre uma redução na taxa de juros e um aumento da liquidez. (GREMAUD, 2004)

Taxa de juros e inflação

Segundo ASSAF NETO (2003), a taxa de juros é, com certeza, uma das variáveis

mais acompanhadas na economia, pois seu comportamento afeta as decisões de consumo

dos indivíduos, as decisões de investimento, entre outras variáveis. A taxa de juros afeta

também o fluxo de recursos externos para a economia, o valor da taxa de câmbio e, com

isso, a competitividade dos produtos do país.

A taxa de juros corresponde ao que se ganha por uma aplicação de recursos durante

determinado período de tempo, ou, alternativamente, aquilo que se paga pela obtenção de

recursos de terceiros (empréstimo), durante determinado período de tempo.

No Brasil, de acordo com o BANCO CENTRAL, as principais taxas de juros são:

• SELIC (Sistema Especial de Liquidação e Custódia): É a taxa básica da economia

brasileira, estabelecida a cada 45 dias pelo Copom. Ela indica quanto o governo paga em

juros pelos títulos que emite regularmente, para refinanciar sua dívida. Ao calcular essa

taxa, o Copom leva em consideração diversos fatores, entre eles, a previsão da inflação

futura (próximos 45 dias) e as tendências momentâneas de queda ou elevação dos preços

70

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

da economia (inflação passada). As condições da economia internacional também são

consideradas: se há excesso de dinheiro no mercado internacional (liquidez internacional),

ou se há falta de dinheiro. O mesmo cálculo é feito no mercado interno: se há muito ou

pouco dinheiro circulando (liquidez interna) e a necessidade de financiamento das contas

públicas (se o governo tem pouco ou muito dinheiro em caixa para honrar suas dívidas que

estarão vencendo nos próximos trinta dias, mais as despesas do dia a dia, as despesas de

custeio e despesas de investimento). O gráfico 1, abaixo, mostra a evolução da taxa SELIC

nos últimos 7 anos:

Gráfico 1: Evolução da Taxa SELIC.

• TR (Taxa Referencial de Juros): Taxa Referencial é uma taxa de juros básica,

calculada a partir do rendimento mensal médio dos CDBs (Certificados de Depósitos

Bancários) e RDBs (Recibos de Depósitos Bancários). É usada para a correção das

aplicações da caderneta de poupança e das prestações dos empréstimos do Sistema

Financeiro da Habitação. Embora seja usada como indexador dos contratos, a TR é uma

taxa de juro e não pode ser confundida com inflação. É divulgada diariamente, no final do

dia, mas com um dia de defasagem.

• TBF (Taxa Básica de Financiamento): É definida pelo Banco Central e segue o

mesmo processo da TR, mas com um redutor menor, é utilizada na correção de contratos

financeiros.

• TJLP (Taxa de Juros de Longo Prazo): Utilizada principalmente pelo BNDES

(Banco Nacional de Desenvolvimento Econômico e Social), seu objetivo é possibilitar o

alongamento dos prazos dos financiamentos do mercado financeiro. Em seu cálculo é

71

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

considerada a taxa de juros dos títulos da dívida externa e da dívida interna e é corrigida a

cada três meses.

Inflação

A inflação, segundo VASCONCELLOS (2004), pode ser conceituada como um

aumento contínuo e generalizado no nível de preços. Ou seja, os movimentos inflacionários

representam elevações em todos os bens produzidos pela economia e não meramente o

aumento de um determinado preço. O fenômeno inflacionário exige a elevação contínua dos

preços durante um período de tempo, e não meramente uma elevação esporádica dos

preços.

Existem diversos indicadores de variações de preços adotados na economia

nacional, entre eles: IGP-M (índice geral de preços de mercado), bastante adotado no

mercado financeiro, IGP-di (índice geral de preços – conceito disponibilidade interna),

ambos apurados mensalmente pela Fundação Getúlio Vargas; e a TR (taxa referencial),

indexador da caderneta de poupança e de outros instrumentos financeiros do mercado,

entre outros índices de preços.

Após o Plano Real, a inflação brasileira alcançou a estabilidade e nos últimos anos

os índices baixaram cerca de 8,8%, conforme gráfico 2:

Gráfico 2: Índice IPCA-IBGE

72

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Mercado de capitais

De acordo com ASSAF NETO (2003), O mercado de capitais é um sistema de

distribuição de valores mobiliários, que tem o propósito de proporcionar liquidez aos títulos

de emissão de empresas e viabilizar seu processo de capitalização, ou seja, captação de

recursos. É constituído pelas bolsas de valores, sociedades corretoras e outras instituições

financeiras autorizadas.

O mercado de capitais abrange, ainda, as negociações com direitos e recibos de

subscrição de valores mobiliários, certificados de depósitos de ações e demais derivativos

autorizados à negociação.

Este mercado assume papel dos mais relevantes no processo de desenvolvimento

econômico. É o grande municiador de recursos permanentes para economia, em virtude da

ligação que efetua entre os que têm capacidade de poupança, ou seja, os investidores, e

aqueles carentes de recursos de longo prazo, ou seja, que apresentam déficit de

investimento. (SANVICENTE, 1996).

O mercado de capitais está estruturado de forma a suprir as necessidades dos

investimentos dos agentes econômicos, por meio de diversas modalidades de financiamento

de médio e longo prazo, para o capital de giro e capital fixo. (RUDGE, 1996).

Bovespa

A Bovespa, Bolsa de Valores de São Paulo, foi criada em 23 de agosto de 1890, na

época em que o café era o grande produto para se produzir e exportar e o Estado de São

Paulo, devido a este produto, estava crescendo e se desenvolvendo. Nessa atmosfera que

foi criada a Bolsa Livre de São Paulo, que comprava e vendia ações de companhias e

papéis bancários.

Em 1972, a BOVESPA foi a primeira bolsa brasileira a implantar o pregão

automatizado, com a disseminação de informações on-line e em real time, por meio de uma

ampla rede de terminais de computador. No final da década de 70, a BOVESPA foi também

pioneira na introdução de operações com opções sobre ações no Brasil. Nos anos 80,

implantou o Sistema Privado de Operações por Telefone (SPOT). Na mesma época, a

BOVESPA desenvolveu um sistema de custódia fungível de títulos e implantou uma rede de

serviços on-line para as Corretoras.

Em 1990, foram iniciadas as negociações por meio do Sistema de Negociação

Eletrônica -CATS (Computer Assisted Trading System). Esse sistema foi substituído, em

1997, pelo MEGA BOLSA, que foi desenvolvido em cooperação com a Bolsa de Valores de

73

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Paris, e permite a execução de ordens por meio do pregão viva voz e de terminais

eletrônicos remotos.

Atualmente, a BOVESPA é uma associação civil sem fins lucrativos, que opera sob

supervisão do CVM (Conselho de Valores Mobiliários) e se destaca no mercado acionário

brasileiro, por abrigar o maior centro de negociações com ações entre as 9 bolsas de

valores existentes no País, e é a maior Bolsa de Valores na América do Sul.

Ibovespa

O Índice Bovespa é o mais importante indicador do desempenho médio das cotações

do mercado de ações brasileiro, porque retrata o comportamento dos principais papéis

negociados na Bovespa. Ele é o indicador mais representativo, pela sua tradição, que não

sofreu modificações metodológicas desde sua implementação, em janeiro de 1968, e

também pelo fato da Bovespa ser responsável por aproximadamente 85% do total

transacionado em todas as bolsas de valores brasileiras.

O Ibovespa é extremamente confiável e com uma metodologia de fácil

acompanhamento pelo mercado, que representa fielmente não só o comportamento médio

dos preços das principais ações, como também o perfil das negociações à vista, observadas

nos pregões da Bolsa.

Sua finalidade básica é a de servir como indicador médio do comportamento do

mercado. Para tanto, sua composição procura aproximar-se, o mais possível, da real

configuração das negociações à vista na Bovespa. A carteira teórica do Índice é integrada

pelas ações que, em conjunto, representaram 80% do volume transacionado à vista, nos

doze meses anteriores à formação da carteira. Como critério adicional, exige-se que a ação

apresente, no mínimo, 80% de presença nos pregões do período.

A participação de cada ação na carteira, tem relação direta com a representatividade

desse título no mercado à vista (em termos de número de negócios e volume em moeda

corrente), ajustado ao tamanho da amostra.

A Bovespa é responsável pela gestão, cálculo, difusão e manutenção do Índice. Esta

responsabilidade assegura a observância estrita às normas e procedimentos técnicos

constantes de sua metodologia.

Títulos Negociados

As bolsas de valores na maioria das vezes, negociam títulos e valores mobiliários de

emissão ou co-responsabilidade de companhias abertas, registradas na CVM (Comissão de

Valores Mobiliários), assim como:

• Ações: São títulos de renda variável, emitidos por sociedades anônimas, que

representam a menor fração do capital da empresa emitente. O investidor em ações é um

74

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

co-proprietário da sociedade anônima da qual é acionista, participando dos seus resultados.

As ações são conversíveis em dinheiro, a qualquer tempo, pela negociação em bolsas de

valores ou no mercado de balcão.

• Bônus de subscrição: São títulos nominativos negociáveis que conferem ao seu

proprietário o direito de subscrever ações do capital social da companhia emissora, nas

condições previamente definidas. É o direito de aquisição de novo lote de ações pelos

acionistas, com preferência na subscrição, em quantidade proporcional às possuídas, em

contrapartida à estratégia de aumento de capital da empresa.

• Debêntures: São títulos nominativos negociáveis representativos de dívida de

médio e longo prazo, contraída pela companhia perante o credor, neste caso chamado de

debenturista.

• Letras de Câmbio: Emitidas por sociedades de crédito, financiamento e

investimento, para captação de recursos para financiamentos de compras de bens de

consumo durável ou do capital de giro das empresas. São lançados na forma nominativa,

têm renda fixa e prazo certo para vencimento.

• Letras Imobiliárias: Títulos emitidos por sociedade de crédito imobiliário, com

garantia da Caixa Econômica Federal, para a captação de poupança destinada ao Sistema

Financeiro da Habitação.

• Commercial Papers: Títulos de emissão de sociedades anônimas abertas,

representativos de dívida de curto prazo, mínimo de 30 e máximo de 360 dias. Além de

Ativos Públicos de Renda Fixa, como:

Bônus do Banco Central (BBC), Notas do Tesouro Nacional (NTN), Letras

Financeiras do Tesouro (LFT) e Notas do Banco Central (NBC): Atualmente a execução da

política monetária é feita pela colocação desses títulos nas instituições financeiras, por

intermédio de leilões que podem ter periodicidade semanal.

Letras Financeiras dos Tesouros Estaduais (LFTE): Também denominadas como

títulos da dívida pública estadual. São emitidas para atender às necessidades de caixa e

aos desequilíbrios orçamentários dos governos estaduais.

Letras Financeiras dos Tesouros Municipais (LFTM): Representam empréstimos

municipais. São emitidas para que seja possível o financiamento de obras públicas.

A Importância do Mercado de Capitais no desenvolvimento econômico

Nos países desenvolvidos, o ato de poupar é bastante disseminado entre a

população, seja diretamente ou por intermédio de fundos mútuos de investimento. Existem

inúmeras oportunidades de investimentos, instituições e formas de poupança.

75

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

A função primordial do mercado financeiro é aproximar os dois agentes normalmente

separados no mercado: de um lado o investidor, que tem excesso de recursos, mas não tem

oportunidade de investi-los em atividades produtivas, e de outro, o tomador, que está na

situação inversa. Ao permitir que recursos sejam transferidos de pessoas que não têm

oportunidades produtivas para investir, para aquelas que as têm, esses mercados

possibilitam um aproveitamento das oportunidades em toda a economia. Resultam, assim,

em um aumento geral da produtividade, da eficiência e do bem estar da sociedade.

O mercado de capitais e, especificamente, o mercado acionário, permite a diluição

do risco de novos investimentos. Constitui, assim, um incentivo à inovação econômica e à

modernização que, por sua vez, proporcionam aumento da produtividade, maior retorno,

maior crescimento, maior renda. Ao mesmo tempo, o mercado acionário promove uma

democratização e socialização do capital. Permite a redução da participação na propriedade

das empresas para os pequenos poupadores, seja diretamente, seja através de fundos

mútuos ou, de maneira crescente nas economias mais modernas, através de fundos de

previdência.

Além dos efeitos macroeconômicos na alocação de recursos, o mercado de capitais

particularmente, possui uma particularidade: proporciona um aumento da eficiência

microeconômica nas empresas.

Segundo LACERDA (2005), o valor de mercado das empresas de capital aberto no

Brasil atingiu o nível recorde de R$ 1,5 trilhão, o equivalente a 74% do PIB (Produto Interno

Bruto). Trata-se de um crescimento expressivo. No ano 2000, essa participação era de

apenas 38%.

A fase de liquidez da economia mundial contribui para o crescimento dos mercados

de capitais, fenômeno que não está restrito ao Brasil. Vários países emergentes ampliaram

a participação de empresas de capital aberto no seu PIB. Entre 2000 e 2005, essa

participação cresceu de 32% para 70% na Índia, e de 15% para 72% na Rússia, para citar

os mais destacados.

Houve uma forte valorização do mercado de capitais brasileiro, que, no acumulado

dos últimos quatro anos, atingiu 265%.

A exemplo do que ocorre em muitos outros países, cada vez mais o mercado de

capitais brasileiro é uma alternativa de diversificação de investimentos pessoais e de

capitalização de empresas. Esse crescimento é muito importante para o país, por vários

fatores. O primeiro deles é que o desenvolvimento do mercado de capitais é uma excelente

opção de financiamento e capitalização das empresas, para viabilizar os seus projetos de

investimentos. Também para as pessoas físicas, na medida em que se torna uma alternativa

de aplicação financeira e formação de patrimônio de longo prazo. O crescimento do PIB

mundial subiu de 2,6% em 2001 para 5,1% em 2006, conforme gráfico 3 abaixo:

76

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Gráfico 3: Crescimento do PIB Mundial

Sendo o mercado de capitais um alternativa de aplicação financeira para pessoas

físicas, cabe ressaltar a crescente participação desses investidores, desde o ano 2.000.

O crescimento da participação de pessoas físicas no mercado acionário

A estabilidade econômica brasileira a partir principalmente do plano Real em 1994 e

o crescimento da economia mundial nos últimos anos, contribuiu para a geração de novos

empregos e aumento da renda de pessoas físicas, em especial no Brasil, estimulando essas

pessoas a procurarem o mercado de ações e tentarem obter uma melhor rentabilidade com

o planejamento de investimentos em médios e longos prazos.

As bolsas de valores, em especial a Bovespa, tornou-se o símbolo da estabilização

conquistada nos últimos 10 anos, haja visto, as consecutivas quebra de recordes de

pontuação do Ibovespa, (gráfico 4). A classe média brasileira que aplicou no overnight e no

dólar, durante os altos índices de inflação dos anos 80 e início dos anos 90, e lucrou com os

juros altos desde meados da década passada, agora buscam cada vez mais o mercado de

ações como alternativa para alavancar seus rendimentos.

77

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Gráfico 4: Evolução do Ibovespa.

Além da estabilidade monetária, existem outros dois fatores importantes que

influenciaram no aumento de investidores pessoa física, na Bovespa: primeiro, a forte queda

no rendimento das aplicações financeiras conservadoras, devido ao ritmo acelerado no corte

da taxa de juros, que em 2002 chegou a 25%a.a, e 2006 fechou em 13.25%a.a.

E o segundo fator importante para essa alavancagem foi a entrada, em 1999, do

sistema Home Broker da Bovespa. O Home Broker é um instrumento que permite a

negociação de ações via Internet, permitindo que o investidor envie ordens de compra e

venda de ações através do site de sua corretora na internet. Este novo mecanismo mudou a

filosofia de operação de mercado de ações.

Segundo dados da Bovespa (2007), em 2001 foram realizadas 829.762 operações

pelo Home Broker. Esse número representa um crescimento de 65,23% em comparação ao

ano anterior, quando foram realizadas 502.193 operações. Já no ano de 2006, o volume

financeiro envolvendo as negociações via Home Broker cresceu 40%.

Estes números comprovam outros dados da Bovespa, que indicam o crescimento na

presença dos investimentos de pessoas físicas no volume financeiro da Bovespa. Em 1999,

os investimentos de pessoas físicas foram responsáveis por 15,3% das operações

financeiras, em 2000 esse percentual foi de 19,2%.

Mesmo com a queda no volume financeiro da Bovespa, em 2006, o índice de

investimento de pessoa física subiu para 23,9%. Quando comparado com os dados de

78

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

1995, início do plano Real, nota-se um aumento de 13,7 pontos percentuais em 10 anos,

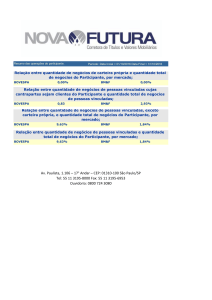

visto que na época esse percentual não ultrapassava a marca de 10,2%, conforme gráfico 5.

Gráfico 5: Relação do Investidor Pessoa Física com o Montante negociado na Bovespa em

2006.

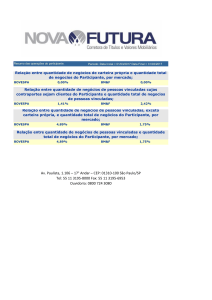

O número de investidores pessoa física na Bovespa praticamente triplicou nos

últimos quatro anos, e ao analisarmos a conjuntura da política monetária nacional, nota-se

que esse volume só tende a crescer, mesmo que ainda o Brasil carregue o título de país

com a maior taxa real de juros, descontada a inflação, em torno de 8%a.a. (Gráfico 6).

79

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Gráfico 6: Participação de Investimentos de Pessoa Física na Bovespa.

Além do Home Broker, a criação dos Clubes de Investimentos contribuíram para a

popularização do mercado acionário. Nos últimos sete anos a Bovespa acompanhou o

crescimento na criação dos Clubes de Investimentos, que são associações constituídas por

pessoas físicas para aplicação de recursos em títulos e valores mobiliários. Atualmente, a

Bovespa atingiu o recorde 1.821 clubes de investimentos, com patrimônio de R$ 11,1

bilhões e quase 134mil investidores.

Mesmo com a popularização da Bovespa, existem ainda paradigmas que a

sociedade precisa quebrar para começar a investir nesse mercado. Muitas vezes, investir

em ações pode gerar certa insegurança quando se pensa nos altos e baixos dos pregões

anunciados diariamente nos jornais. Porém, deve-se ressaltar que o Ibovespa, que é o

principal índice do país, é uma média baseada em resultados das ações das 53 empresas

mais representativas no mercado. Isso quer dizer que, se uma grande empresa registrar

uma grande perda, ela pode causar uma baixa no índice, mesmo que outras delas

apresentem alta. Com isso o investidor ainda pode lucrar, caso tenha escolhido ações de

outras empresas para compor sua carteira de ações.

Um dos principais obstáculos para a tomada da decisão de se investir na bolsa de

valores, é a questão cultural. No Brasil, quando se fala em poupar, o pensamento logo se

dirige para a caderneta de poupança, o que não é errado, porém é menos arriscado e,

portanto, menos lucrativo. Já no EUA, por exemplo, o hábito de investir na bolsa de valores

é disseminado desde cedo na população, o resultado disso é que na bolsa de valores norteamericana, 70% dos investidores são pessoas físicas.

80

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Conclusão

Um dos princípios básicos para o desenvolvimento do mercado de capitais é a

transparência: o conhecimento por todos das regras e condições do mercado. Os

consumidores, os produtores e os investidores devem ter amplo conhecimento se um

mercado é perfeitamente competitivo e transparente. Se os consumidores não estão

plenamente conscientes dos preços, eles podem comprar ações sobrevalorizadas quando

há outras subvalorizadas. No caso do mercado de capitais, esse requisito torna-se ainda

mais importante, dado o prazo longo e a imaterialidade dos títulos envolvidos nas

negociações.

O requisito da transparência, muitas vezes, não é plenamente atendido no mercado

de capitais brasileiro. Enquanto houve inflação elevada, era praticamente impossível obter

dados confiáveis e transparentes sobre as empresas. Os balanços refletiam pouco o

resultado da empresa e seu entendimento dependia de uma análise complexa, envolvendo

deflações e comparações com critérios, muitas vezes, variáveis. Com o Plano Real, essa

instabilidade foi superada, proporcionando condições de funcionamento do mercado em

todos os segmentos.

Transparência significa também conhecimento das condições futuras do mercado.

Isto requer estabilidade das regras que regulam o mercado. Elas não podem estar sujeitas

às mudanças impostas pela política econômica no curto prazo, ou subordinada a influências

de natureza meramente políticas ou pessoais.

Nesse aspecto, o mercado de capitais brasileiro ainda não está totalmente

amadurecido como os de países desenvolvidos. As mudanças de regras de toda a natureza

ocorrem com freqüência e prejudicam sua previsibilidade e funcionamento.

Mesmo assim, o panorama atual do mercado de capitais é motivo de orgulho e

estímulo para o futuro, visto que em pouco tempo diminuiu o espaço existente entre o

investidor e o mercado, e isso facilitou de forma efetiva o investimento. Também se percebe

o quanto é possível avançar nesse campo.

O crescimento da participação de pessoas físicas no mercado de capitais vem se

superando ano a ano, desde o Plano Real. Isso mostra a estabilidade do mercado

econômico, não só brasileiro, mas também mundial, e, principalmente, a disponibilidade de

informações sobre este tipo de investimento.

Atualmente a Bovespa disponibiliza alguns projetos de extensão para disseminar

informações para a população, dentre eles, o projeto “BOVESPA VAI ATÉ VOCÊ”, que é

uma iniciativa para popularizar os conceitos do mercado de ações, mostrando que esse

investimento está ao alcance de todos. Com uma linguagem simples e objetiva, o projeto

“BOVESPA VAI ATÉ VOCÊ”, explica como funciona o mercado de capitais, qual é o papel

81

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

de uma bolsa de valores e das corretoras e, o mais importante: como as pessoas podem

participar do mercado e se tornar sócias das principais empresas brasileiras.

Estruturadas sob esse projeto, as ações pela popularização do mercado acumulam

uma série de realizações, que vêm sendo postas em prática com mais intensidade desde

2002, levando essas informações a diversos setores da sociedade. São trabalhadores,

profissionais liberais, estudantes, comerciantes, entre outros, para os quais a Bovespa tem

desenvolvido programas específicos, tais como “BOVESPA VAI À FÁBRICA”, “BOVESPA

VAI AO CLUBE”, “BOVESPA VAI À UNIVERSIDADE”, “BOVESPA VAI À ACADEMIA”,

“BOVESPA VAI AO SHOPPING” e participações em feiras e congressos.

Além dessa proposta de levar informações do mercado acionário à população em

geral, a Bovespa recentemente criou um projeto chamado “NOVO MERCADO”, o qual tem

por finalidade negociar ações de companhias que se comprometem, voluntariamente, com a

adoção de práticas de governança corporativa adicionais em relação ao que já é exigido

pela legislação, ou seja, tornar o mais transparente possível as informações referentes aos

números da empresa. Com isso a valorização e a liquidez das ações dessas companhias

são influenciadas positivamente pelo grau de segurança que é oferecido aos acionistas, ou

seja, mais transparência e respeito ao acionista.

A principal inovação do Novo Mercado é a exigência de que o capital social da

companhia seja composto somente por ações ordinárias, ou seja, concedem àqueles que as

possuem o poder de voto nas assembléias deliberativas da companhia.

Nesse projeto, há ainda a classificação das companhias de acordo com o nível de

governança corporativa, e pode ser dividido em: Nível 1 e Nível 2.

As companhias classificadas como Nível 1, se comprometem, principalmente, com

melhorias na disponibilidade de informações ao mercado, por exemplo, disponibilizar

informações trimestrais de demonstrações financeiras consolidadas, fluxos de caixa, entre

outras informações.

Já as companhias de Nível 2, se comprometem a cumprir todas as regras aplicáveis

ao Nível 1, e mais um conjunto amplo de práticas de governança relativas aos direitos

societários dos acionistas minoritários, como a realização de uma oferta pública de

aquisição de todas as ações em circulação, no mínimo pelo valor econômico, no caso do

fechamento do capital da companhia.

Sendo essas informações importantes para consolidar uma empresa no mercado

acionário, pode-se afirmar que o aumento da transparência das transações financeiras

realizadas na Bovespa, aliada a uma política monetária condizente com a nova realidade do

país e da economia mundial, contribuíram para alavancar de 15,3% para 23,9% o número

de pessoas físicas que participam do montante negociado na Bovespa, desde o ano 2000.

82

Mercado acionário: o crescimento da participação das pessoas físicas

na bolsa de valores na década de 2000

Referências Bibliográficas

ASSAF NETO, Alexandre. Mercado Financeiro. 5ª ed. São Paulo: Atlas, 2003.

BANCO CENTRAL: <www.bcb.gov.br> Acesso em 17 mai. 2007.

BOVESPA: A importância econômica das bolsas. Disponível em: <www.bovespa.com.br>

Acesso em: 30 jul. 2007.

BOVESPA: Novo Mercado. Disponível em: <www.bovespa.com.br> Acesso em 01 set.2007.

BOVESPA. Mercado de Capitais, Publicação Gratuita.

BOVESPA. Clube de Investimento, Publicação Gratuita.

IBGE: <www.ibge.gov.br> Acesso em 15 ago. 2007.

FONTANA, Alessandra. Viva o Capitalismo. Revista Você S/A, São Paulo: Abril, nº 53, p. 90,

nov. 2002.

GREMAUD, Amaury Patrick [et al].; organizadores Diva Benevides Pinho, Marco Antonio

Sandoval de Vasconcellos. Manual de economia. 5. ed., São Paulo: Saraiva, 2004.

LACERDA, Antonio Corrêa de; Globalização e Investimento Estrangeiro no Brasil. São

Paulo: Saraiva, 2005.

PORTAL DE FINANÇAS: <www.portaldefinancas.com> Acesso em 15 ago. 2007.

RUDGE, Luiz Fernando; CAVALCANTE, Francisco. Mercado de Capitais. 3. ed. Belo

Horizonte: CNBV, 1996.

SANVICENTE, Antonio Zoratto. Mercado de capitais e estratégias de investimento. São

Paulo: Atlas, 1996.

SILVA, Adriana Souza. Legião de Fiéis. Revista Capital Aberto, São Paulo: Capital Aberto,

nº 39, p. 32, nov. 2006.

SPINOLA, Noenio. O futuro do futuro: pequeno relatório de viagem ao mercado brasileiro de

capitais e de trabalho no século XXI – São Paulo: Futura, 1998.

83