Enviado por

common.user3847

5º Semestre - Portifólio Individual

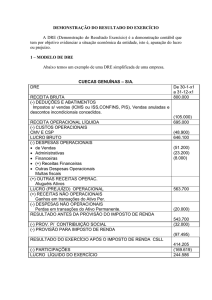

SISTEMA DE ENSINO PRESENCIAL CONECTADO BACHARELADO EM ADMINISTRAÇÃO ABNILDO DA SILVA VIEIRA PRODUÇÃO TEXTUAL INDIVIDUAL Paragominas 2015 ABNILDO DA SILVA VIEIRA PRODUÇÃO TEXTUAL INDIVIDUAL Trabalho de Bacharelado em Administração apresentado à Universidade Norte do Paraná - UNOPAR, como requisito parcial para a obtenção de média semestral nas disciplinas de Administração Financeira e Orçamentária, Mercado de Capitais, Análise de Custo e Seminário Interdisciplinar VI Orientador: Professores: Regiane Brignoli, Alessandra Petrechi, Clévia Faria, Suzi Bueno Almeida e Márcia Mikaelly Ribeiro de Souza. Paragominas 2015 SUMÁRIO 1 INTRODUÇÃO ..................................................................................................... 3 2 DESENVOLVIMENTO ......................................................................................... 4 2.1 FLUXO DE CAIXA ............................................................................................ 4 2.2 DRE – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ....................... 4 2.3 PESQUISA DE MERCADO – SETOR DE ELETRÔNICOS ............................. 5 2.4 ALFA E BETA COMÉRCIO DE ELETRONICOS S/A ....................................... 6 2.5 TABELAs .......................................................................................................... 7 3 CONSIDERAÇÕES FINAIS ................................................................................. 8 REFERÊNCIAS ........................................................................................................... 9 ANEXOS ................................................................................................................... 10 ANEXO I – DRE e Fluxo de caixa ............................................................................. 11 3 1 INTRODUÇÃO Hoje em um mundo tão competitivo, onde cada empresa de uma forma ou de outra trabalha firmemente em se diferenciar para obter êxito em seus negócios e atingir os resultados esperados temos a ferramenta chamada fluxo de caixa que é de grande auxilio aos que buscam este desempenho, o fluxo de caixa possibilita ao empresário ter um controle muito eficaz de seus recursos. O objetivo deste trabalho é mostrar a importância do fluxo de caixa nas empresas, o quanto é eficaz para quem quer ter respostas rápidas quanto à entrada de saída de recursos financeiros. A necessidade de se ter um demonstrativo financeiro já vem sendo discutido desde a década de 60 nos Estados Unidos, e nos últimos anos no Brasil alguns autores, como Campos Filho, Frezatti, Santi Filho e o mais recente Marion, vem discutindo sobre o fluxo de caixa como uma ferramenta ideal para ter um controle eficaz da entrada e saída de recursos financeiros. Outra ferramenta que ajuda os empresários e Administradores é a DRE (Demonstração do Resultado do Exercício). A DRE apresenta grande utilidade aos investidores, aos bancos financiadores, ao governo e aos administradores das empresas, que podem avaliar através dela sua capacidade e, quando necessário, modificar a administração da empresa. Quando a DRE retrata a real situação da empresa torna possível uma administração voltada para a eficiência e a competência, e é flexível aos interesses dos usuários de maneira geral. 4 2 DESENVOLVIMENTO 2.1 FLUXO DE CAIXA Fluxo de Caixa é um Instrumento de gestão financeira que projeta para períodos futuros todas as entradas e as saídas de recursos financeiros da empresa, indicando como será o saldo de caixa para o período projetado. De fácil elaboração para as empresas que possuem os controles financeiros bem organizados, ele deve ser utilizado para controle e,principalmente,como instrumento na tomada de decisões. O Fluxo de Caixa deve ser considerado como uma estrutura flexível, no qual o empresário deve inserir informações de entradas e saídas conforme as necessidades da empresa. Com as informações do Fluxo de Caixa, o empresário pode elaborar a Estrutura Gerencial de Resultados, a Análise de Sensibilidade, calcular a Rentabilidade, a Lucratividade, o Ponto de Equilíbrio e o Prazo de retorno do investimento. O objetivo é verificar a saúde financeira do negócio a partir de análise e obter uma resposta clara sobre as possibilidades de sucesso do investimento e do estágio atual da empresa. A empresa ALFA e BETA COMÉRCIO DE PRODUTOS ELETÔNICOS S/A, está iniciando as atividades lançando um novo produto no mercado e utilizará informações conhecidas, por analogia de casos semelhantes ao dela, porém a grande maioria de dados utilizados serão projetados, como apresentado no “anexo I”. 2.2 DRE – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Demonstração do resultado do exercício (DRE) é um relatório contábil elaborado em conjunto com o balanço patrimonial, que descreve as operações realizadas pela empresa em um determinado período. No Brasil a DRE deve ser elaborada obedecendo ao princípio do Regime de Competência. Segundo o Manual de Contabilidade Empresarial “Por este princípio, as receitas e as despesas devem ser incluídas na operação do resultado 5 do período em que ocorreram, sempre simultaneamente quando se correlacionam, independente de recebimento ou pagamento”. Nota-se, assim, que a DRE é elaborada ao mesmo tempo em que se define o balanço patrimonial e que não é possível conceber este relatório dissociado deste outro instrumento contábil. Seu objetivo é demonstrar a formação do resultado líquido em um exercício através do confronto das receitas, despesas e resultados apurados, gerando informações significativas para tomada de decisão. Segundo Marion (2003, p. 127) “A DRE é extremamente relevante para avaliar desempenho da empresa e a eficiência dos gestores em obter resultado positivo. O lucro é o objetivo principal das empresas”. De acordo com Gonçalves (1996, p.315) “A Demonstração do Resultado do Exercício apresenta, de forma resumida, as operações realizadas pela empresa, durante o exercício social, demonstrada de forma a destacar o resultado líquido do período”. Para Iudícibus (2004, p.194) “A Demonstração do Resultado do Exercício é um resumo ordenado das receitas e despesas da empresa em determinado período. É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e em seguida, indica-se o resultado (lucro ou prejuízo)”. 2.3 PESQUISA DE MERCADO – SETOR DE ELETRÔNICOS Dados recentes divulgados pela Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee) demonstram o momento delicado do setor, com evidencias de enfraquecimento do mercado, como também redução de vendas e criação de empregos, combinado com a queda do faturamento. O presidente da Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee), Humberto Barbato, apresentou, em Curitiba, as projeções do setor eletroeletrônico para 2015, com base no desempenho e dados econômicos do primeiro semestre. “A queda do consumo no mercado interno é muito grande e a repercussão disso é extremamente grave. Já tivemos uma perda de 15 mil empregos somente neste primeiro semestre de 2015. Isso é um número muito considerável, pois tínhamos 200 mil empregos no setor eletroeletrônico no país. Nós 6 perdemos cerca de 8% de nossa força de trabalho”, afirmou Barbato. Segundo a Abinee, a produção física do setor eletroeletrônico apresentou queda de 17% no primeiro semestre de 2015 em relação ao mesmo período do ano passado. Com isso, o faturamento real teve retração de 13%. Barbato revelou ainda que, se o mercado continuar como está, o setor eletroeletrônico deverá fechar o ano com retração de 5%, com o faturamento ficando em R$ 146,7 bilhões (R$ 153,8 bilhões em 2014). “No primeiro semestre, tivemos uma queda de 26% nas vendas de produtos de informática e 12% na de celulares. Isso é muito significativo, pois trata-se de um segmento que, normalmente, apresenta números positivos, e não será em seis meses que conseguiremos repor”. Para Barbato, não existe mágica para o segundo semestre. “Esperamos uma melhora, já que o segundo costuma ser melhor que o primeiro, até por causa das festas de final de ano. Mas, conseguiremos reverter as perdas do setor somente no final de 2016”. O setor da empresa ALFA e BETA COMERCIO DE PRODUTOS ELETRONICOS S/A demonstra certa instabilidade em vários segmentos, com algumas exceções, por isso deve-se observar o segmento especifico do produto CORE a ser lançado no mercado, pois o planejamento da empresa é obter um crescimento de vendas de 6% ao ano nos próximos cinco anos, e as condições do mercado não são favoráveis a esta pretensão. Alguns levantamentos feitos pela ABINEE ratificam essas informações que a seguir estão representadas nas tabelas I e II. 2.4 ALFA E BETA COMÉRCIO DE ELETRONICOS S/A A instituição possui atualmente no mercado 2000 ações e o preço de cada ação é R$ 20,35 (vinte reais e trinta e cinco centavos), sendo a porcentagem de dividendos (parcela do lucro apurado destinado aos acionistas) equivalente a 35%, dessa forma a empresa terá um lucro por ação (LPA) de R$ 34,79, e os 35% de dividendos equivalem a R$ 24.353,36 distribuído através do Payout (lucro liquido aos acionistas), o retorno sobre o preço da ação será de 59,84%, calculado pelo Dividend Yeld (rentabilidade dos dividendos em relação ao preço das ações), por fim os investidores receberão o capital investido em aproximadamente 7 meses, como podemos observar na tabela III. 7 2.5 TABELAS Seguem abaixo as tabelas I, II e III. Tabela I – Principais indicadores do setor Indicador 2014 x 2013 2013 2014 156.745 153.816 -2% Faturamento (US$ milhões) 72.574 65.322 -10% Exportações (US$ milhões) 7.218 6.552 -9% Importações (US$ milhões) 43.599 41.150 -6% -36.381 -34.598 -5% 177,9 174,1 -2% Faturamento nominal (R$ milhões) Saldo (US$ milhões) Nº de empregados (mil) c Tabela II – Faturamento Total por Área (R$ milhões a preços correntes) Áreas 2012 2013 2014 2014 x 2013 Automação industrial 3.920 4.368 4.523 4% Componentes elétricos e eletrônicos 9.755 10.696 10.370 -3% 22.322 23.599 25.718 9% Equipamentos industriais Fonte: ABINEE Tabela III – Avaliação das ações Indicadores Valor LPA (R$) 34,79 Payout (%) 35 Dividend Yeld (%) P/L (anos) Fonte: Anexo I 59,84 (Aproximadamente 7 meses) 0,585 8 3 CONSIDERAÇÕES FINAIS O fluxo de caixa é um instrumento de controle que tem por objetivo auxiliar o empresário a tomar decisões sobre a situação financeira da empresa em um relatório gerencial que informa toda sua movimentação (entradas e saídas), portanto é essencial para que as mesmas tenham sucesso. Onde, sem o fluxo de caixa as empresas ficam impossibilitadas de se planejar, de ter uma administração dinâmica. Também que o desconhecimento do empresário da existência desta ferramenta tão eficaz para o melhor desempenho da empresa afeta de modo significativo à gestão do seu negocio, a lei 11.638/2007 torna obrigatório a apresentação deste controle, certamente as empresas tendem a melhorar seus controles, seu planejamento, e consequentemente a sua saúde financeira. Com certeza os empresários no decorrer do tempo não atenderão simplesmente a legislação apresentando este controle, mais terão o fluxo de caixa como uma ferramenta necessária no seu dia a dia. A DRE, assim como outras demonstrações contábeis é um procedimento de suma importância para avaliar a saúde financeira da empresa. Por ser um relatório relativamente detalhado a DRE fornece aos administradores importantes elementos que são fundamentais para tomada de decisão. Sem as informações fornecidas pela DRE o administrador não será capaz de avaliar a verdadeira realidade da empresa. 9 REFERÊNCIAS Webartigos. A Importância Do Fluxo De Caixa Nas Empresas. 2008. Disponível em: < http://www.webartigos.com/artigos/a-importancia-do-fluxo-de-caixa-nasempresas/10246/> Acesso em 12 de outubro de 2015. Contabeis. Conceito, objetivos e estrutura da DRE. 2012. Disponível em: < http://www.contabeis.com.br/artigos/801/conceito-objetivos-e-estrutura-da-dre/> Acesso em 12 de outubro de 2015. SEBRAE Fluxo de caixa.pdf. Disponível em: < http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/0_fluxo-de-caixa.pdf > Acesso em 15 de outubro de 2015. Convergecom. Negocios do setor de eletrônicos continuam retraídos em março. < http://convergecom.com.br/tiinside/17/04/2015/negocios-do-setor-eletroeletronicocontinuaram-retraidos-em-marco-indica-sondagem/ > Acesso em 12 de outubro de 2015. AVM. Importância do fluxo de caixa e sua utilização para a gestão financeira das empresas. < http://www.avm.edu.br/docpdf/monografias_publicadas/B001827.pdf > Acesso em 12 de outubro de 2015. Webartigos. A importancia do fluxo de caixa nas empresas. <http://www.webartigos.com/artigos/a-importancia-do-fluxo-de-caixa-nasempresas/10246/> Acesso em 12 de outubro de 2015. Exame. Venda de eletrônicos pode chegar a um trilhão de dólares em 2012. <http://exame.abril.com.br/tecnologia/noticias/venda-de-eletronicos-pode-chegar-aum-trilhao-de-dolares-em-2012/> Acesso em 12 de outubro de 2015. Eletrônicos Brasil. Notícias. <http://www.eletroeletronicosbrasil.com.br/novo/pt//> Acesso em 12 de outubro de 2015. Valor. Eletrônicos. <http://www.valor.com.br/empresas/eletronicos/> Acesso em 12 de outubro de 2015. Abinee. <http://www.abinee.org.br//> Acesso em 12 de outubro de 2015. 10 ANEXOS 11 ANEXO I – DRE e Fluxo de caixa DRE e Fluxo de Caixa Clique duas vezes no ícone para abrir o arquivo.