Destaques

Econômicos

Fevereiro 2017

Nesta Edição

Economia Brasileira

IPCA: a Menor Taxa para Janeiro e Boas Perspectivas para 2017;

Sinais Trocados: Indústria em Possível Recuperação;

Economia Global

Trump: o Presidente fora de

Controle;

Preço do Petróleo se Mantém

acima de US$ 55: Petrobras

Sinais Trocados: Comércio em Queda e Setor de Serviços Estagnado;

IBC-Br Volta a Cair, que Decepção;

Setor Externo: Será que o Capital Estrangeiro Finalmente Chegou?

Situação Fiscal Crítica, mas Ainda Dentro da Meta;

O País Caindo do Abismo: Ações Urgentes são Necessárias.

Agradece;

Minério de Ferro em

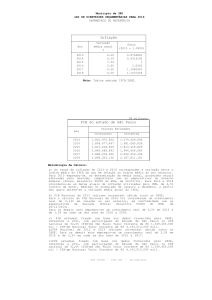

Projeções dos Principais Indicadores

Recuperação: Vale Agradece.

Indicadores

2016

(observado)

2017

2018

2019

2020

Dólar (Final do Período)

R$ 3,25

R$ 3,30

R$ 3,50

R$ 3,78

R$ 3,80

Selic (Final do Período)

13,75%

10,25%

9,00%

8,50%

8,25%

TJLP (Final do Período)

7,50%

7,50%

7,00%

6,50%

6,25%

IPCA (Variação Anual)

6,29%

4,90%

4,80%

4,80%

4,60%

-3,45%

0,40%

2,00%

3,00%

3,50%

PIB (Taxa de Crescimento)

Fonte: elaboração própria

Daniel Keller

[email protected]

Sidney Campos

[email protected]

Av. Paulista, 1636 – cj. 210

(11) 3876-3467

Economia Global

Trump: o Presidente fora de Controle

Após a posse de Donald Trump, o primeiro tema polêmico já veio à tona. O presidente decretou a saída dos Estados Unidos do

TPP, contrariando o interesse de diversas empresas Norte-Americanas do segmento tecnológico. O Presidente atendeu aos ideais

protecionistas que nortearam sua campanha, porém enterrou anos de negociação democrata com países do Pacífico.

Além disso, o Presidente (i) fez declarações provocativas à Alemanha, (ii) iniciou um embate infrutífero sobre o muro de divisão

com o México e (iii) impediu a entrada de residentes dos Estados Unidos oriundos de países muçulmanos no país, provocando a

ira de diversos países do Oriente Médio e do próprio judiciário Norte-Americano.

A cereja do bolo é o pedido de demissão de Michael Flynn, que ocupava um dos principais cargos do segundo escalão do governo.

A causa do pedido está relacionada a contatos ilegais com membros do governo Russo.

Poucos esperavam uma atuação tão ativa do governo Trump em temas controversos em menos de 1 mês de mandato. Isto leva

uma forte instabilidade interna nos Estados Unidos e geopolítica entre as nações. Ademais, acende uma luz vermelha sobre o

futuro. A Europa já iniciou tratativas para estreitar suas relações comerciais e financeiras com o continente asiático, buscando

substituir a importância dos Estados Unidos como parceiro comercial e financeiro.

No que diz respeito ao Brasil, as consequências ainda são incertas, mas não necessariamente negativas. O país perdeu

importância global nos últimos dois anos (crise econômica e política), sendo, por essa razão, secundário na estratégia geopolítica

de Trump. Paradoxalmente, isto pode ser um trunfo num momento de tantos ataques.

Ainda é cedo para avaliar qualquer impacto dessas ações na economia Norte Americana, mas três aspectos merecem destaque. O

primeiro é o de que, mesmo com o quadro instável, deve haver um novo aumento da taxa básica de juros na reunião do FED em

março, pois o emprego continua respondendo positivamente. O segundo é que o índice Dow Jones vem apresentando elevações

desde a eleição e a posse de Trump. Por fim, os recentes dados do comércio dos EUA indicam uma elevação significativa das

vendas nos meses de dezembro e janeiro em comparação ao mês anterior (com ajuste sazonal): 1% e 0,4% respectivamente.

Indice Dow Jones

Posse

20.500

Eleição

475

Vendas do Varejo Americano - Em bilhões de dolares

(ajustado sazonalmente)

470

19.500

1,0%

465

18.500

0,4%

460

17.500

455

16.500

450

15.500

445

Fonte: NYSE

Fonte: U.S. Census Bureau

Preço do Petróleo se Mantém acima de US$ 55: Petrobras Agradece

Em virtude dos últimos acordos da OPEP, o preço internacional

do petróleo vem se mantendo num patamar bem acima do 58,0

registrado nos últimos anos. Esperam-se novas elevações até o

53,0

final do ano com preço atingindo o patamar de US$ 65,00.

Mais uma vez, ressalta-se a importância deste patamar de 48,0

preço para a Petrobras, que passa por um amplo processo de 43,0

recuperação econômica e redução da alavancagem financeira. 38,0

O objetivo da empresa é reduzir o indicador dívida 33,0

líquida/Ebitda para a casa dos 2,5 (atualmente está acima de

28,0

5,0), sendo que uma geração operacional de caixa robusta

pode contribuir de forma decisiva para este objetivo.

Fonte: ANP

Petróleo Brent

(US$ por barril)

US$ 55,57

Minério de Ferro em Recuperação: Vale Agradece

Preço do Minério de Ferro no Mercado Spot

160

140

120

100

80

60

40

20

O preço internacional do minério de ferro vem registrando

forte recuperação desde janeiro de 2016, sendo que o preço

voltou ao patamar do segundo semestre de 2014. Isto é muito

importante para a Vale, pois fortalece a geração operacional

de caixa da empresa a partir das exportações de minério.

80,00 US$/dmt Ainda assim, é importante destacar que o preço atual (80

US$/dmt) ainda está 48,3% abaixo do registrado em fevereiro

de 2013 (154,6 US$/dmt).

A perspectiva é de muita volatilidade ao longo do ano a

depender do desempenho da economia chinesa e do impacto

Trump na economia mundial.

Fonte: World Bank

Este material foi elaborado pela UNA-CE, contendo, análises conjunturais e projeções. As análises apresentadas aqui, bem como as projeções/estimativas estão sujeitas a riscos e incertezas, tais como:

as condições de mercado; ambiente competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados.

Assim, a UNA-CE não se responsabiliza por eventuais imprecisões ou erros de seus valores projetados/estimados.

Economia Brasileira

IPCA: a Menor Taxa para Janeiro e Boas Perspectivas para 2017

IPCA (% 12 meses)

O IPCA em janeiro cresceu apenas 0,38%, menor variação do 11,0%

índice para meses de janeiro da história. Nos últimos 12 meses 9,5%

a taxa acumulada caiu para 5,35% (taxa de 6,29% na leitura 8,0%

5,35%

6,5%

anterior).

Mais uma vez, no caso do IPCA de serviços, a queda da 5,0%

demanda agregada se fez presente. A taxa para janeiro ficou Fonte: IBGE

em 0,36% (bem abaixo das taxas registradas para o mês nos

IPCA - Serviços (% 12 meses)

últimos três anos). O indicador em 12 meses caiu pelo quinto 8,1%

mês seguido e está próximo de romper a barreira de 6,0%. 7,6%

Para compreender a relevância desses resultados, basta 7,1%

lembrar que o indicador em 12 meses para janeiro de 2015, 6,6%

6,1%

estava em 8,76%.

Os preços dos alimentos voltaram a crescer após quatro meses Fonte: IBGE

de registros negativos ou muito próximos de zero. A taxa para

IPCA - Alimentos

janeiro registrou 0,35%, fechando o ano em 6,48%.

(Variação

Mensal)

0,35%

0,5%

0,30%

Como era previsto, as pressões inerciais são mais amenas em

0,08%

2017 do que em 2016. Além disso, a queda acentuada da 0,0%

demanda agregada e a recente valorização do Real atuam no

-0,05%

-0,20%

-0,29%

-0,5%

sentido de conter o processo inflacionário.

Estima-se que a inflação de 2017 fique próxima do centro da

Fonte: IBGE

meta, um pouco abaixo de 5,0%.

O IGP-M, índice dos aluguéis, registrou uma taxa mais elevada em janeiro do que em dezembro (0,64% contra 0,54%). Em

relação à janeiro de 2016 (variação de 1,14%), no entanto, a queda foi acentuada. Como resultado, o índice em 12 meses indicou

forte desaceleração (de 7,17% para 6,65%).

Esses resultados confirmam que a inflação brasileira está sob controle, devendo ficar próxima ao centro da meta. Não obstante,

podem haver choques em determinados meses gerados por preços de alimentos e inércia inflacionária.

Sinais Trocados: Indústria em Possível Recuperação

Após um mês de novembro razoável, a indústria registrou mais sinais positivos em dezembro (último dado disponível da Pesquisa

Industrial Mensal). A produção industrial avançou 2,3% em dezembro frente ao mês anterior com ajuste sazonal (0,2% no mês de

novembro na mesma base de comparação). Além disso, depois de 33 meses de quedas expressivas em relação ao mesmo mês do

ano anterior, dezembro apontou uma variação negativa de apenas 0,1%. Há alguma esperança para 2017.

Os resultados para o ano de 2016, contudo, não são animadores, pois a redução da produção industrial foi de 6,6%. Vale ressaltar

que 2015 e 2014 também tiveram quedas expressivas, 8,3% e 3% respectivamente.

4,0%

Produção Industrial

(taxa de variação frente ao mês anterior com ajuste sazonal)

2,3%

Produção Industrial

(taxa de variação frente ao mesmo mês do ano anterior)

5,0%

2,0%

0,0%

0,0%

-5,0%

-2,0%

-10,0%

-4,0%

-15,0%

Fonte: IBGE

Fonte: IBGE

-0,1%

O setor de bens de capital, que repercute decisões de investimento, apresentou nova recuperação com um avanço fortíssimo em

dezembro (17,3%) na comparação ao mesmo mês do ano anterior, porém queda de 2,3% em relação ao mês anterior com ajuste

sazonal.

Bens de Capital

(taxa de variação frente ao mesmo mês do ano anterior)

20,0%

17,3%

6,0%

Bens de Capital

(taxa de variação frente ao mês anterior com ajuste sazonal)

10,0%

0,0%

2,0%

-10,0%

-2,0%

-20,0%

-30,0%

-40,0%

Fonte: IBGE

-6,0%

-10,0%

Fonte: IBGE

Este material foi elaborado pela UNA-CE, contendo, análises conjunturais e projeções. As análises apresentadas aqui, bem como as projeções/estimativas estão sujeitas a riscos e incertezas, tais como:

as condições de mercado; ambiente competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados.

Assim, a UNA-CE não se responsabiliza por eventuais imprecisões ou erros de seus valores projetados/estimados.

-3,2%

Economia Brasileira

Sinais Trocados: Comércio em Queda e Setor de Serviços Estagnado

O

comércio

sofreu

no

mês

de

dezembro.

PMC - Variação em Relação ao Mesmo Mês do Ano Anterior

A PMC indicou quedas na comparação com o mesmo mês do

ano anterior (-4,9%) e com o mês anterior com ajuste sazonal

-4,9%

(-2,0%).

Com isso, a recuperação observada no mês de novembro foi

revertida e as perspectivas são incertas.

No acumulado do ano a redução, como esperado, foi muito

Fonte: IBGE

forte: 6,2%. Cabe notar que a diminuição em 2015 já havia sido

PMC - Variação frente ao mês anterior

de 4,3%.

(ajustado sazonalmente)

Fica claro o impacto do aumento do desemprego, da escassez

de crédito e de seu alto preço. O ano de 2017 deve apresentar

algum avanço, porém nada significativo frente a duas quedas

tão fortes.

-2,0%

Fonte: IBGE

IBC-Br Volta a Cair, que Decepção

Índice IBC-Br

(ajustado sazonalmente)

O IBC-Br é um bom indicador preliminar para PIB. O índice

havia subido em novembro e, infelizmente, voltou a cair em 136

dezembro (-0,26%). No acumulado de 2016, o tombo chegou a 135

4,3%, o que é muito negativo.

134

A queda efetiva do PIB em 2016 deve ficar abaixo da registrada

133

pelo IBC-Br, por volta de 3,45%.

A tendência para este ano é de alguma recuperação, porém 132

está claro que não existe um setor dinâmico capaz de

impulsionar a economia brasileira.

Fonte: BCB

-0,26%

Setor Externo: Será que o Capital Estrangeiro Finalmente Chegou?

Mais uma vez, as boas notícias vem do setor externo. O país

fechou o ano de 2016 com o menor déficit em transações

correntes desde o ano de 2007, apenas US$ 23,5 bilhões

(equivalente a 1,3% do PIB). Chama atenção a queda

vertiginosa do indicador em 12 meses, uma vez que em janeiro

de 2016 registrou-se um déficit nas transações correntes de

US$ 51,4 bilhões.

-59,2

A balança comercial apresentou superávit de US$ 2,5 bilhões

no mês de janeiro, o que é bem superior ao registrado noFonte: BCB

mesmo mês do ano anterior (US$ 917 milhões) e aos déficits

de 2015 e 2014.

25

Além disso, os investimentos produtivos de estrangeiros no

país (investimento externo direto - IDE) tiveram desempenho 20

muito positivo nos dois últimos meses. Em dezembro (2016) 15

esses investimentos atingiram US$ 15,5 bilhões, enquanto em 10

janeiro (2017) US$ 11,4 bilhões. Para se ter uma ideia da

5

magnitude, em dezembro de 2015 o IDE foi de US$ 11,9

0

bilhões e em janeiro de 2016 de apenas US$ 5,8 bilhões.

Isto nos leva a crer que os estrangeiros estão finalmente -5

chegando. Os investimentos de estrangeiros podem se elevar

ainda mais com as novas rodadas de licitação do setor de óleo

Fonte: MDIC

e gás e dos segmentos de infraestrutura já em curso no país.

18

13

Transações Correntes - 12 meses

(bilhões de dólares)

-34,1

-29,5

-29,5

-27,8

-25,8

-23,3

-22,3

-20,1

-23,5

-41,4

-46,3

-51,4

Balança Comercial

(bilhões de dólares)

2,7

Saldo

Exportação

Importação

Investimento Externo Direto (bilhões de Dólares)

15,5

11,4

8

3

-2

Fonte: Banco Central

Este material foi elaborado pela UNA-CE, contendo, análises conjunturais e projeções. As análises apresentadas aqui, bem como as projeções/estimativas estão sujeitas a riscos e incertezas, tais como:

as condições de mercado; ambiente competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados.

Assim, a UNA-CE não se responsabiliza por eventuais imprecisões ou erros de seus valores projetados/estimados.

Economia Brasileira

Situação Fiscal Crítica, mas Ainda Dentro da Meta

O resultado primário do setor público para o ano de 2016 foi desastroso, atingindo um déficit de R$ 155,7 bilhões (maior déficit

anual de todos os tempos). Apenas no mês de dezembro, a cifra negativa registrou R$ 70,7 bilhões (segundo pior da história

para o mês). Ainda assim, está dentro da meta definida pelo Governo federal de R$ 163,9 bilhões.

Vale lembrar, que no mês de outubro houve um forte influxo de receitas tributárias decorrente de uma fonte não recorrente, a

repatriação. Sem esse advento, o resultado primário estouraria a meta de déficit.

Se o Governo Federal não compreender que a principal causa deste rombo é a redução da arrecadação tributária, será muito

difícil sairmos desta situação fiscal desesperadora. É claro que o lado dos gastos deve ser atacado, mas com a velocidade da

redução da arrecadação, é impossível conter o rombo apenas olhando para os dispêndios.

É fundamental entendermos também que o corte inapropriado dos investimentos públicos tem repercussão negativa sobre a

arrecadação. Num momento de crise generalizada como o atual, contar somente com dispêndios do setor privado é arriscado,

uma vez que as expectativas de demanda dos empresários ainda estão na lona. A recuperação depende de uma atuação

eficiente do governo federal.

Resultado Primário do Setor Público

(bilhões de reais)

40

28

21

13

10

0

-2

-13

-7

-9 -10 -7

-7

-11

-12

-20

-23

-18

-10 -13

-22

-27

-39

-72

-70,7

Fonte: banco Central

O País Caindo do Abismo: Ações Urgentes são Necessárias

Após o entendimento da ancoragem da inflação na meta, o Banco Central iniciou um vigoroso processo de redução das taxas

de juros básicas, atualmente em 13,00%. Esse processo deve ter continuidade ao longo deste ano, sendo condição necessária

para a recuperação da economia. Em complemento a essa atuação, o Banco Central iniciou uma série de estudos para tentar

reduzir o spread bancário brasileiro, o mais alto do G-20.

Existem também boas iniciativas recentes do lado do BNDES, como o novo Progeren ou a maior atuação sobre o

desenvolvimento de parcerias público privada. A aprovação de novas reformas pode ajudar na melhora das expectativas.

O ano de 2017 pode registrar algum crescimento, ações positivas do governo estão em curso, porém ainda muito tímidas.

Vamos trabalhat para que este ano marque o fim da maior crise econômica da história brasileira.

Este material foi elaborado pela UNA-CE, contendo, análises conjunturais e projeções. As análises apresentadas aqui, bem como as projeções/estimativas estão sujeitas a riscos e incertezas, tais como:

as condições de mercado; ambiente competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados.

Assim, a UNA-CE não se responsabiliza por eventuais imprecisões ou erros de seus valores projetados/estimados.