Análise da Economia Mundial e Conjuntura do Setor Externo Brasileiro 1

Bruno Rodrigues Pinheiro 2

Paulo Sergio Ferreira 3

Introdução

Após um crescimento modesto da economia mundial em 2007, o mundo se prepara para

períodos possivelmente menos prósperos onde as principais locomotivas mundiais tendem

a ter seu crescimento arrefecido e problemas ligados a desequilíbrios globais apresentam-se

mais claramente, demandando efetivas ações de ajuste num futuro próximo. Diante desse

quadro conjuntural geral, analisaremos como as principais economias do mundo (EUA,

Europa, Japão e China), comportaram-se no ano de 2007, avaliando as perspectivas para os

períodos futuros.

A conjuntura internacional favorável continua refletindo de forma positiva no setor externo

brasileiro. A recente crise no mercado imobiliário, associado com a queda na taxa de juros

nos Estados Unidos, realimenta a tendência de permanência do crescimento mundial.

A valorização do Real, fruto do excesso de liquidez no mercado financeiro internacional,

faz com que a taxa de câmbio siga sua tendência de queda continua. Em relação à taxa

média de 2004, o real já se apreciou em 75,3%. Esse resultado é justificado pela política

monetária extremamente ortodoxa que o Banco Central vem realizando com a manutenção

da taxa de juros do Brasil como uma das maiores do mundo. Esse conservadorismo permite

um ganho de arbitragem ainda maior, pois o FED, como dito anteriormente, vem reduzindo

a taxa de juros da economia americana de forma sistemática, na intenção de evitar um

desaquecimento na sua economia.

1

Texto a ser apresentado ao NEC na reunião a ser realizada no dia 21/11/07

Aluno do Curso de Graduação em Ciências Econômicas da Universidade Federal da Bahia e bolsista do

Núcleo de Estudos Conjunturais (NEC).

3

Aluno do Curso de Graduação em Ciências Econômicas da Universidade Federal da Bahia e bolsista do

Núcleo de Estudos Conjunturais (NEC).

2

1. EUA

As previsões de crescimento da economia americana em 2007 giram em torno de 2%. As

perspectivas melhoraram depois do surpreendente resultado do terceiro trimestre. O

crescimento do PIB entre julho e setembro foi de 3,9%, quando os analistas previam alta de

3,1% após o resultado alto de 3,8% no segundo semestre. O bom desempenho foi

verificado em todos os setores, exceto no ramo imobiliário, e demonstra a força dinâmica

do consumo interno, que responde por ⅔ do PIB e é o motor da economia americana. Os

gastos cresceram 3,4%, no melhor trimestre nos últimos 2 anos (EUA, 2007).

Na última reunião, no fim de outubro, o Federal Reserve decidiu fazer um corte de 0,25 p.p.

na taxa básica de juros, para 4,5%, para evitar que a crise do crédito contamine os demais

setores da economia. No mês anterior, o Fed já havia reduzido a taxa de juros em 0,5 p.p.

De qualquer maneira, membros do Fed têm dado a entender que não farão novos cortes nos

juros antes de analisarem os próximos dados sobre a evolução do núcleo da inflação. Com o

dólar valorizado e o preço do petróleo pressionando a balança comercial, a inflação é um

problema que os americanos não precisam.

O índice de preços ao consumidor (PCI, na sigla em inglês) subiu 0,3% em outubro, mesma

variação do mês anterior. Quando se analisa os 12 meses até outubro, o CPI teve alta de

3,5% e o núcleo, de 2,2% – o Fed considera adequada uma taxa entre 1% e 2%. Excluídos

do núcleo do CPI, o índice de preços de energia deu um salto de 14,5% em outubro, depois

da queda de 6,1% em setembro, e o índice de preços dos alimentos recuou 4,4% no período

(PREÇOS, 2007).

Em outubro, o índice de preços ao produtor subiu 0,1%. Em setembro, o mesmo índice

havia registrado alta de 1,1%. A inflação de oferta tornou-se um risco mais distante depois

que os custos trabalhistas, um dos mais importantes fatores dos custos de produção,

apresentaram alta de apenas 0,8% no terceiro trimestre de 2007, abaixo das expectativas

dos analistas. O risco são os outros custos de produção – aqueles mais sensíveis às

importações e os custos de energia.

Porém, a depender dos motivos que estão mantendo controlados os custos trabalhistas, a

notícia pode não ser tão boa para a economia americana. Em um momento em que o

consumo interno segura a economia em meio a restrições de crédito, o aumento do

desemprego é certeza de recessão. Os pedidos por auxílio-desemprego no Departamento do

Trabalho cresceram em 20 mil na semana encerrada no dia 10 de outubro, para 339 mil

pedidos, sob os 219 mil da semana anterior, o dobro do que os analistas previam. Um mau

sinal.

Todas as análises são pessimistas na avaliação da economia americana a partir do quarto

trimestre desse ano. Embora os analistas não acreditem em recessão, as previsões de

crescimento para 2008 são baixas. O prognóstico mais negativo é da revista “The

Economist”, cuja opinião é de que a crise imobiliária afetará mais a economia americana do

que se tem previsto e prevê crescimento de 1,9% do PIB no próximo ano. Relatório da

Associação Nacional para a Economia Empresarial é mais otimista, e prevê crescimento de

2,6% da economia americana. O mesmo relatório prevê aumento do déficit federal de

US$ 163 bilhões no ano fiscal de 2007 para US$ 215 bilhões em 2008.

O enfraquecimento do setor imobiliário e as restrições do sistema creditício são os fatores

principais da desaceleração econômica dos EUA. Os investimentos em construção civil

caíram 20% no terceiro trimestre de 2007, uma aceleração importante no índice, que teve

queda de 11,8% no segundo trimestre (EUA, 2007).

Também é grave o encadeamento da crise imobiliária, já que a inadimplência nos

segmentos de hipotecas de risco afetou o sistema de crédito americano. Segundo Jan

Hatzius, analista do banco americano de investimentos Goldman Sachs, empresas

concessoras de crédito podem perder algo em torno de US$ 400 bilhões com empréstimos a

receber.

O economista afirma que, se as perdas chegarem à metade desse valor, as empresas

reagiriam de forma agressiva e poderiam retirar US$ 2 trilhões do país. “Esse é um choque

enorme. Corresponde a 7% da dívida total nas mãos dos setores não-financeiros dos EUA.

Nossa conclusão é de que as perdas prováveis com a crise das hipotecas colocam um risco

macroeconômico significativamente maior que o geralmente admitido”, diz Hatzius

(CRISE, 2007). John Stumpt, presidente-executivo do Wells Fargo, um dos maiores bancos

dos EUA, afirma que “nós não assistimos uma crise nacional no setor imobiliário deste

tamanho desde a Grande Depressão” (AÇÕES, 2007).

O dólar despencou nas últimas semanas, depois que a desconfiança nos fundamentos da

economia americana se agravou com a crise imobiliária. Ocorre que o próprio dólar é um

dos mais importantes destes fundamentos e ele já vinha perdendo força desde 2002 frente

ao euro, quando acabou a paridade entre as duas moedas. A crise só intensificou o processo.

O presidente dos EUA, George W. Bush, e as autoridades monetárias do país têm se

esforçado para apresentar confiança quanto à capacidade da moeda de manter-se como

referencia internacional. Mas o mundo teve um surto na semana passada, quando fontes

oficiais informaram que a China analisava acumular reservas em euro, atualmente mais

forte que o dólar.

As autoridades econômicas chinesas se apressaram em tranqüilizar o mercado: o país

manterá suas reservas em dólar, assegurou Yi Gang, vice-presidente do Banco do Povo da

China, o banco central chinês (CHINA, 2007). Os EUA têm pressionado a China por

reformas que desvalorizem a moeda chinesa. “A China precisa de uma política de preços

mais flexível e, sobretudo, de uma taxa de câmbio determinada pelo mercado”, disse o

secretário do Tesouro americano, Henry Paulson (PAULSON, 2007). Agora, a tarefa do

yuan é salvar a moeda americana.

Com o dólar fraco, as exportações vêm crescendo e o déficit comercial dos EUA caiu 0,6%

em setembro, para US$ 56,5 bilhões, o nível mais baixo dos últimos anos. No terceiro o

trimestre, as exportações deram um salto de 16,2%, beneficiada por uma economia global a

pleno vapor mesmo sem grande ajuda motor americano.

2. União Européia

A União Européia vinha sendo responsável, junto à China, pelo motor da economia

mundial com a desaceleração observada nos EUA. Mas a crise americana afeta cada vez

mais os 27 países que compõem a UE, somada às elevações do preço do petróleo e à

instabilidade do sistema financeiro internacional. Assim, as previsões de crescimento do

bloco mostram uma visível desaceleração: 2,9% em 2007 e 2,4% em 2008 e 2009. Os

dados são da Comissão Européia, o órgão executivo da UE (UE, 2007).

A mesma tendência à desaceleração em 2008 é sentida nas duas principais economias da

UE, que deverão crescer menos que a média do bloco em 2007. A Alemanha deve ter um

aumento de 2,4% no PIB em 2007, arrefecidas para 2,1% em 2008, segundo os

prognósticos do instituto de estudos econômicos DIW.

O Instituto Nacional de Estatística da França, o Insee, prevê crescimento de 1,8% para o

país em 2007, contra os 2,0% da análise do Governo. O baixo desempenho do terceiro

trimestre (+0,7%) confirma as expectativas ruins, depois de 0,3% no segundo e 0,6% no

primeiro semestre. Para 2008, os analistas prevêem crescimento entre 2,2% e 2,4%.

A ministra da Economia e Finanças da França, Christine Lagarde, acredita que o

crescimento do PIB francês pode chegar a 2,75% a depender dos resultados da reforma

fiscal de orientação ortodoxa que o Governo pretende implementar. O presidente, Nicolas

Sarkozy, se comprometeu a zerar o déficit das finanças públicas do país até 2012. As

medidas provocaram insatisfação popular e greve de funcionários públicos (FRANÇA,

2007).

Na última reunião, Banco Central Europeu (BCE) manteve estável a taxa de juros do bloco,

em 4%, como já era previsto. Mas as pressões inflacionárias têm aumentado os riscos de

alta indesejável dos preços, graças às altas cotações do petróleo. Segundo o Departamento

de Estatísticas Europeu (Eurostat), a inflação entre setembro e outubro foi de 0,5%, tanto na

zona do euro quanto no conjunto da Europa.

O conjunto dos 27 países que formam a União Européia cresceu 0,8% no terceiro trimestre

de 2007, segundo o Eurostat. O crescimento em relação ao mesmo trimestre de 2006 é de

2,6%, superior em 1 p.p. às estimativas da consultoria financeira Thomson Financial.

Já a zona do euro teve incremento de 0,7% no PIB no período. O resultado, entretanto, foi

maior que no segundo trimestre, quando os países registraram crescimento de apenas 0,3%.

Em 12 meses, o PIB da zona do euro progrediu 2,6%, contra 2,5% no trimestre anterior.

3. Ásia

Em setembro, a produção industrial da Índia cresceu 6,4%, comparado ao mesmo mês do

ano passado, embora esse crescimento tenha sido abaixo dos 10,7% do mês anterior. A

desaceleração se deve à política econômica de perfil menos expansivo que tem sido adotada

pelo governo indiano, com aumento das taxas de juros (foram cinco aumentos entre meados

de 2006 e março deste ano) e valorização da rúpia em relação ao dólar (PRODUÇÃO,

2007).

O Governo comemora o sucesso da política, pois vinha recebendo duras críticas graças à

tendência inflacionária que a economia estava enfrentando. Na semana que terminou em 27

de outubro, entretanto, a inflação caiu para 2,97%, a taxa mais baixa em cinco anos e

projetando perspectivas melhores que a meta de 5% das autoridades monetários do país.

Porém, a valorização da moeda é um dos fatores responsáveis pelo aumento do déficit

comercial do país, que chegou a US$ 36,923 bilhões, entre abril e setembro de 2007, uma

alta expressiva de 41% em relação ao mesmo período do ano anterior. Enquanto as

exportações cresceram 18,52% no período, para US$ 72,28 bilhões, as importações subiram

25,5%, para US$ 109,204 bilhões, em relação ao mesmo semestre do ano passado.

A economia do Japão mantém seu ritmo de crescimento estável em 2007. O superávit em

conta corrente alcançou US$ 17,68 bilhões em agosto, crescimento de 42,1% em termos

anualizados, segundo o Ministério das Finanças japonês. Isso se deve principalmente ao

crescimento de 185,2% nas exportações do país, que alçaram o montante de US$ 7,58

bilhões no mesmo período. Foi o 45º mês de alta consecutiva das exportações (JAPÃO,

2007).

A produção industrial cresceu 3,4% no mesmo período, quando os economistas previam

aumento de 3,1%. A OCDE estima crescimento de 2,4% para a economia japonesa em

2007, enquanto o Banco Central do Japão (BoJ) prevê 2,1%. O crescimento é baseado no

investimento privado, com lucros em alta, mas o Japão sofreu queda no consumo familiar e

a expansão foi menor no segundo semestre.

A crise política vivida nos últimos meses ainda não chegou ao fim. Os problemas

começaram quando a oposição ao Governo ganhou maioria na Câmara Alta do país

(Senado), o partido do Governo se viu em má reputação após escândalos de beneficiamento

em obras públicas e o então premiê renunciou ao cargo. No Governo de Junichiro Koizumi,

o Partido Liberal Democrata, que está no Governo desde o fim da Segunda Guerra

Mundial, implementou uma série de reformas liberalizantes que a população japonesa

acredita ter agravado a situação do país e o novo premiê escolhido pelo partido, Yasuo

Fukuda, não parece ter as respostas para a solução da crise política instaurada no país.

O atual premiê foi o braço direito de Junichiro Koizumi na implantanção das reformas e

acredita no aprofundamento delas. “As reformas ainda são necessárias. Talvez

necessitemos uma reforma ainda muito maior”, diz Fukuda (PILLING, 2007).

A conjuntura econômica trouxe mais um problema para o Governo de Fukuda há algumas

semanas. Uma rápida valorização da moeda japonesa frente ao dólar, ainda mais pela má

fase da economia americana, tem atemorizado os exportadores em um momento em que a

demanda interna está frágil e sem dinamismo. O país é vulnerável a um choque externo,

pois a demanda externa é responsável por ⅔ do crescimento total da economia.

O PIB da China deve crescer 11,2% em 2007, contra 11,1% no ano anterior, segundo

estimativas oficiais. Os destaques são para o consumo interno, com alta de 6,4% projetada

para a inflação, e para as exportações, que podem ser responsáveis por um superávit da

balança comercial da ordem de US$ 273 bilhões no ano – quase US$ 100 bilhões acima de

2006, de acordo com o estudo (CARDOSO, 2007). O Banco Mundial projetou crescimento

de 11,3% para a economia chinesa e também previu crescimento da inflação e do superávit

comercial.

Os preços ao consumidor tiveram alta de 6,5% no mês de outubro, em relação ao mesmo

período do ano anterior, a maior inflação em 11 anos na China. Os alimentos lideram as

elevações de preços, mas já afetam outras categorias de produtos, como combustíveis. A

alta inflação já ameaça a estabilidade econômica do país e o crescimento sustentando do

PIB, que chegou a 11,5% no terceiro semestre.

Muitos especialistas acreditam que a China está diante de um grave problema inflacionário.

Corridas aos supermercados estão se tornando um fenômeno constante no país que mais

cresce no mundo. Acredita-se que o Governo vai voltar a elevar as taxas de juros ainda esse

ano.

Esse cenário deve resultar em maiores pressões da comunidade internacional com respeito

às políticas monetária e cambial executadas pelas autoridades chinesas. A análise é de que a

moeda chinesa está subvalorizada, o que põe em risco a estabilidade econômica

internacional, altamente dependente do dinamismo da economia chinesa atualmente.

Em outubro, a China registrou novo recorde no saldo da balança comercial, de US$ 27,050

bilhões. O problema é que o superávit comercial tem estimulado a alta da inflação, dos

preços das ações e dos custos na indústria. As conseqüências seriam desastrosas se

houvesse uma recessão na economia dos EUA e em outros grandes mercados.

O perigo é maior do que parece, uma vez que a economia americana corre algum risco de

entrar em recessão. Os analistas já são mais cuidadosos ao se referir ao fenômeno do

declouping, ou “descolamento”, processo vivido atualmente pela economia mundial em

alta, aparentemente descolado do motor americano. Mas se o motor congelar e o trem

descarrilar, a China também vai sair dos trilhos – e os gigantes levam com eles a economia

do globo.

A pressão internacional foi responsável por quatro alterações na taxa de juros básica da

economia chinesa esse ano por parte do Banco do Povo da China, o banco central do país.

Mas o resultado, longe de arrefecer o consumo e alterar a balança comercial, tem sido

sentido sobre a inflação. Tome-se como indício o consumo, cujas vendas a varejo de 2007

crescerão 12,8% em relação a 2006, segundo o relatório do Banco Mundial. Ou as

autoridades chinesas adotam rigorosidade à la Brasil, com elevação das taxas de juros e do

valor do yuan para conter a inflação, a formação da bolha de ativos e a dependência das

importações, ou o vapor chinês vai manter o ritmo de sua acelerada e perigosa corrida ao

pódio da economia mundial. Os especialistas acreditam na primeira hipótese.

Setor Externo Brasileiro

1. Introdução

O esgotamento do modelo de desenvolvimento econômico brasileiro implementado no pósguerra explicitou-se nos anos 80, com graves desequilíbrios macroeconômicos e a

incapacidade da economia de voltar a apresentar as taxas de crescimento elevadas e

sustentadas dos períodos anteriores. Do ponto de vista da estrutura produtiva, a estagnação

dos investimentos e o pequeno esforço de incorporação de progresso técnico traduziram-se

em níveis reduzidos de eficiência, produtividade e modernização tecnológica.

As mudanças ocorridas na década de 90 representaram a ruptura com esse modelo e a

tentativa de encontrar um padrão de desenvolvimento, com menor intervenção estatal nos

rumos da economia e maior abertura ao exterior, tanto em termos de fluxo de comércio

quanto em termos de fluxo de capitais. Várias políticas econômicas foram implementadas

nessa direção, destacando-se a abertura comercial e financeira, as privatizações e o

programa de estabilidade econômica. Esperava-se que essas medidas pudessem forçar a

convergência rápida da estrutura produtiva e da produtividade da economia brasileira na

direção

das

economias

avançadas,

eliminando

os

gargalos

que

impediam

o

desenvolvimento do país.

A crescente internacionalização da economia brasileira na ultima década suscitou uma série

de expectativas e preocupações a respeito do impacto sobre o crescimento e a inserção

externa. Muitos foram os argumentos destinados a apontar as oportunidades que se

descortinariam para o país a partir da maior presença de capital estrangeiro na estrutura

produtiva. Por outro lado, outras tantas foram as preocupações levantadas por aqueles que

não acreditavam que a simples presença estrangeira representasse uma alternativa para o

desenvolvimento econômico do país e para melhorar sua inserção.

Os argumentos favoráveis à internacionalização concentravam-se, por um lado, no fato de

que os investimentos diretos possibilitariam uma fonte de financiamento de longo prazo

para os desequilíbrios na balança de pagamentos. Por outro, acreditava-se que as empresas

estrangeiras teriam um comportamento comercial diferente do das empresas nacionais, que

favoreceriam a balança comercial.

Dadas as modificações pelas quais passou a economia brasileira nos últimos anos e a

crescente importância do capital externo em uma estrutura produtiva que já era bastante

internacionalizada, torna-se fundamental conhecer de que forma e até que ponto o

comportamento das empresas estrangeiras se diferencia da nacional. Em outras palavras,

torna-se fundamental conhecer a influência que a origem do capital desempenha sobre os

fluxos de comércio das empresas individuais. Essa tentativa requer, antes de qualquer coisa,

o conhecimento do comportamento das empresas estrangeiras no que se refere a sua “autosuficiência de recursos”, ou seja, necessita-se verificar se as empresas estrangeiras

conseguem gerar os dólares necessário para fazer frente as remessas de lucro, dividendos e

juros. Esse é o objetivo desse relatório que antes buscará analisar a conjuntura das contas

externas brasileira, em especial as transações correntes e o câmbio.

2. Transações Correntes e Câmbio

Dados recentes reforçaram a expectativa de que, já no ano que vem o Brasil voltará a

apresentar saldo negativo nas transações correntes. Embora não preocupe no curto prazo,

esse fenômeno será danoso caso se prolongue. O fortalecimento das contas externas foi

uma das mais importantes mudanças observadas no quadro macroeconômico brasileiro nos

últimos anos. O movimento foi liderado, de início, por uma rápida inflexão no saldo do

comércio exterior. Para tal transição, ocorrida entre os anos de 2000 e 2003, contribuíram

dois fatores principais: a desvalorização do real e o abalo do consumo doméstico, num

quadro de grande desemprego e queda no poder de compra do salário. A esses elementos

veio agregar-se, uma melhora substancial e duradoura dos termos de troca – isto é, uma

evolução mais favorável dos preços dos bens que o país exporta, comparativamente aos

daqueles que são importados.

No período mais recente, o aquecimento do mercado interno e a valorização do real vêm

produzindo desgaste do superávit comercial. Essa deterioração se manifesta lentamente

graças à persistência de termos de troca favoráveis. É aqui que chegamos ao ponto que

requer mais atenção das autoridades: a taxa de crescimento das importações acelerou-se

muito, ao passo que a das exportações vem caindo. No presente, o dinamismo das compras

externas supera por larga margem o das vendas. Essa é uma situação que pode perdurar sem

fragilizar as contas externas por algum tempo – mas não indefinidamente.

O Brasil nunca importou tanto. Em outubro, ingressaram US$ 12,3 bilhões em mercadorias

produzidas em outros países, novo recorde mensal histórico. Em tempos de dólar fraco e

economia em expansão, as importações cresceram 41,1% na comparação com igual mês do

ano passado e o total importado em dez meses de 2007 já supera todo o volume de 2006.

No outro lado da balança comercial, a despeito do câmbio desfavorável, o governo

anunciou nova projeção para as exportações. O número passou de US$ 155 bilhões para

US$ 157 bilhões no acumulado de 2007. Outubro reforça a tendência de deterioração do

saldo do comércio exterior vista desde o primeiro semestre. No mês, o resultado foi 12,9%

menor que o de outubro de 2006, ficando em US$ 3,439 bilhões.

Tabela 1 - Balança Comercial (FOB em milhões)

Anos

Exportações

Importações

Saldo

1999

48.011

49.210

-1.199

2000

55.085

55.783

-698

2001

58.222

55.572

2.650

2002

60.321

47.240

13.081

2003

70.084

48.290

21.794

2004

96.475

62.834

33.641

2005

118.308

73.551

44.757

2006

137.471

91.394

46.077

2007*

136.609

101.497

35.112

Fonte: MIDIC

(*)Dados acumulados até 1ª semana de novembro

O salto das importações é visto como a causa principal dessa piora. Para o professor de

economia da USP, Fábio Kancyk, “o dólar fraco começa a ter efeitos mais explícitos no

comércio exterior. Temos visto o aumento das importações, que tem avançado em linha

com o câmbio favorável, o crescimento da economia e o aumento da renda”. Nas gôndolas

dos supermercados, importados estão cada vez mais presentes. Isso já incomoda alguns

setores da indústria nacional. O vice-presidente da AEB (Associação de Comércio Exterior

do Brasil), José Augusto de Castro, diz que voltaram as reclamações sobre uma suposta

“invasão de importados”.

Gráfico 1 - Balança Comercial Brasil FOB (em US$ milhões)

18000

16000

14000

12000

10000

8000

6000

4000

2000

19

90

19 01

90

19 08

91

19 03

91

19 10

92

19 05

92

19 12

93

19 07

94

19 02

94

19 09

95

19 04

95

19 11

96

19 06

97

19 01

97

19 08

98

19 03

98

19 10

99

19 05

99

20 12

00

20 07

01

20 02

01

20 09

02

20 04

02

20 11

03

20 06

04

20 01

04

20 08

05

20 03

05

20 10

06

20 05

06

20 12

07

07

0

Fonte: BACEN

Importações - (FOB) - US$(milhões) - BCB Boletim/BP - BPN12_MTV12

Exportações - (FOB) - US$(milhões) - BCB Boletim/BP - BPN12_XTV12

O saldo das transações correntes brasileiras chegou, no mês passado (outubro), ao seu

menor nível em quase quatro anos. A principal causa do declínio, segundo o Banco Central,

é o aumento das remessas de lucros e dividendos ao exterior que, neste ano, já registram

aumento de 19%. Nos últimos 12 meses, a conta de transações correntes teve um superávit

de US$ 9 bilhões, ou 0,75% do PIB do período. Embora o saldo continue positivo, a sua

relação com o PIB é a mais baixa desde novembro de 2003. Isso significa que, se

consideradas as operações como as de comércio exterior, remessas de lucros e pagamento

de juros, o Brasil ainda recebe mais dólares do que envia para fora.

Tabela 2 - Balanço de Pagamentos - Transações Correntes (anos selecionados) US$ milhões

Ano

Balança Comercial

Serviços

Renda

Trans.Unilateral

Transações Correntes

1997

-6753

-10646

-14876

1823

-30452

1998

-6575

-10111

-18189

1458

-33417

1999

-1199

-6977

-18848

1689

-25335

2000

-698

-7162

-17886

1521

-24225

2001

2650

-7759

-19743

1638

-23214

2002

13121

-4957

-18191

2390

-7637

2003

24794

-4931

-18552

2867

4178

2004

33641

-4678

-20520

3236

11679

2005

44703

-8309

-25967

3558

13985

2006

46115

-9656

-27489

4306

13276

2007*

30938

-8759

-19558

3019

5640

Fonte: Bacen

(*) Acumulado janeiro/setembro de 2007.

Entretanto, essa folga, tem caído. Entre janeiro e setembro deste ano, o superávit em

transações correntes foi de US$ 5,640 bilhões, queda de 45% ante o mesmo período de

2006. Ainda assim, o chefe do Departamento Econômico do BC, Altamir Lopes, diz que a

situação do país é confortável. Para ele: “há uma redução [no superávit em transações

correntes], mas o saldo continua positivo e é acompanhado por um fluxo de investimento

estrangeiro ainda elevado, o que é mais do que suficiente para financiar o balanço de

pagamentos”. O economista Luciano Miceli, da Tendências Consultoria, defendendo seus

clientes, afirma que o aumento nas remessas de lucros não é um sinal ruim: “pelo contrário

é o natural. Ainda bem que [as empresas] estão lucrando”, diz.

Tabela 3 - Conta Renda do Balanço de Pagamentos (US$ milhões)

2002

2003

2004

Rendas

-18191 -18552 -20520

Salário e ordenado

102

109

181

Renda de investimentos (líquido)

-18292 -18661 -20701

Renda de investimento direto

-4983

-5098

-5789

Lucros e dividendos

-4034

-4076

-4937

Lucros reinvestidos no Brasil

0

0

0

Juros de empréstimo intercompanhia -949

-1022

-852

Renda de investimento em carteira

-8384

-8743

-10415

Lucros e dividendos

-1128

-1564

-2400

Juros de títulos de renda fixa

-7256

-7179

-8015

Renda de outros investimentos (juros) -4925

-4820

-4497

Juros pagos

-5578

-5681

-5495

Juros refinanciados

0

0

0

Juros atrasados

0

0

0

Fonte: Bacen

2005

-25967

214

-26181

-10302

-9142

0

-1161

-11778

-3544

-8234

-4101

-5452

0

0

2006

-27489

177

-27666

-12811

-11431

0

-1380

-11051

-4924

-6128

-3804

-5723

0

0

2007*

-19558

337

-19895

-11366

-10730

0

-636

-4901

-3054

-1847

-3629

-5088

0

0

No mês retrasado, essas remessas somaram US$ 1,686 bilhão, o maior valor já apurado

num mês de setembro. No ano, o total enviado ao exterior chega a US$ 13,784 bilhões –

valor que inclui tanto os ganhos obtidos por empresas estrangeiras instaladas no Brasil

quanto por investidores internacionais que aplicam seus recursos no mercado financeiro

nacional. Relatório do Iedi (Instituto de Estudos para o Desenvolvimento Industrial)

ressalta ainda que o aumento das remessas também foi afetado pelo câmbio, já que, em

agosto, o dólar se valorizou.

3. Liquidez internacional e Reservas

O mundo está encharcado de dólares e as soluções encontradas por diversos países para

mitigar os efeitos indesejáveis desse fenômeno são cada vez menos convencionais.

Governos como os de China e Rússia não se contentam apenas com o mecanismo

tradicional da compra de dólares pelos bancos centrais. Com parte do excedente de suas

exportações, constituem fundos no exterior, chamados de soberanos, para investir em

aplicações variadas – papéis de dívida pública e privada, ações, etc. É um modo de impedir

que os dólares entrem no país e de, com eles, buscar ganhos financeiros superiores aos dos

papéis do Tesouro dos EUA, onde em geral os BC’s investem suas reservas.

Incitada pelo ministro da Fazenda Guido Mantega, iniciou-se uma discussão sobre os riscos

e as vantagens de o Brasil criar seu próprio fundo soberano. Os fundos soberanos existentes

no mundo comandam um patrimônio estimado em US$ 3,2 trilhões – a título de

comparação, as reservas internacionais de todos os BC’s somam US$ 5 trilhões. O da

Noruega, constituído pela tributação sobre petróleo exportado, é um dos maiores: mais de

US$ 300 bilhões. A principal dificuldade de o Brasil copiar a experiência é o fato de suas

exportações não se concentrarem numa commodity, como ocorre com a Rússia (petróleo)

ou o Chile (cobre). Russos e chilenos taxam as vendas externas – quanto mais alta é a

cotação internacional, maior a fatia tributada – vislumbrando um futuro distante, em que

seu subsolo esteja exaurido, e um mais próximo, em que os preços desses bens estejam

aviltados. Nesses casos, terão uma fonte de renda adicional em seus fundos.

Destinar uma parte das reservas do Banco Central para o fundo soberano não seria uma

alternativa menos problemática. Esses fundos são vantajosos porque os dólares são

coletados no exterior. Eles nem sequer entram no país, não pressionam para cima o preço

da moeda local e não exigem intervenção das autoridades no mercado de câmbio

doméstico. Constituir o fundo com dinheiro de reservas – dólares comprados no Brasil à

custa de dívida pública remunerada com juros elevados – seria perder essa vantagem.

Motivo de debate dentro do governo, a proposta de criação de um fundo soberano deve

requerer mais tempo para que o país esteja menos vulnerável, afirmam economistas. Com

US$ 165,099 bilhões em caixa, o país é dono hoje da oitava maior reserva internacional do

mundo. As reservas são um recurso utilizado como espécie de seguro contra crises

externas, mas que tem como efeito colateral o baixo rendimento, já que a maior parte está

aplicada em títulos dos EUA, que rendem por volta de 4,5% ao ano.

Gráfico 2 - Reservas internacionais - liquidez internacional US$(milhões) - BCB Boletim/BP

200000

180000

160000

140000

120000

100000

80000

60000

40000

20000

2007 09

2007 05

2007 01

2006 09

2006 05

2006 01

2005 09

2005 05

2005 01

2004 09

2004 05

2004 01

2003 09

2003 05

2003 01

2002 09

2002 05

2002 01

2001 09

2001 05

2001 01

2000 09

2000 05

2000 01

0

Reservas internacionais - liquidez internacional - US$(milhões) - BCB Boletim/BP - BM12_RESLIQ12

Como China, Cingapura, Emirados Árabes e Arábia Saudita, o Brasil também discute a

melhor forma de usar esse dinheiro. A solução adotada por esses países foi criar um fundo

de investimento (soberano) com parte do dinheiro que iria para as reservas. A China, por

exemplo, aplica US$ 300 bilhões em ações, além de ter participações em bancos e em

empresas pelo mundo. O governo brasileiro debate quanto de dinheiro levar para um fundo

de risco, em quais empresas e papéis aplicar, como e quem vai gerenciar os investimentos e

quando aplicar parte dessas reservas.

A proposta divide economistas dentro e fora do governo. Para Vitoria Saddi, economistasênior para a América Latina da consultoria americana RGE Monitor, o Brasil teria pouco a

ganhar com essa proposta de fundo soberano. Para ela, os maiores beneficiados são países

dependentes de uma commodity em particular, como Chile e Noruega, que produzem

principalmente cobre e petróleo, respectivamente.

Ela explica que esses países utilizam fundos soberanos para receber fora do país recursos

obtidos com a exportação, para evitar a entrada de capital e impedir a apreciação de suas

moedas. “Mas, se você colocar uma parte das reservas em fundos no exterior e houver uma

diminuição das exportações, o país terá de usá-las [rapidamente], e o fundo inviabiliza

isso”, disse.

O ministro Guido Mantega chegou a aventar a possibilidade de parte dos recursos do fundo

soberano ser aplicada em infra-estrutura – idéia rechaçada por setores mais conservadores

da área econômica do governo, que só aceitam a criação de um fundo de risco maior para

elevar a rentabilidade das reservas. Alexandre Schwartsman, ex-diretor de Assuntos

Internacionais do Banco Central, afirma que a discussão caminha com “foco desviado e

para o lado errado”. Argumenta ainda: “para que servem as reservas? É um seguro. Seria

útil no Brasil contra um colapso no preço das commodities, uma desaceleração na economia

mundial. Qual a proteção se esse dinheiro for parar em empresas brasileiras que serão

prejudicadas em caso de crise?”.

Tabela 4 - Composição das Reservas Internacionais - Brasil

out/07

Ativos de Reservas Oficiais

167.867

Resevas em moedas estrangeiras

152.559

títulos

143.796

total de moeda e deposito

8.763

BIS, FMI, outros bancos centrais

251

Banco sediado no exterior

8.512

Posição de reserva no FMI

0

DES

8

Ouro

853

Outros ativos em reservas

14.447

derivativos

8

emprestimos a não residentes

117

titulos adqueridos em acordo de recompra

14.321

Fonte: BACEN. Elaboração própria.

O ex-diretor do BC diz que a criação de um fundo soberano seria justificada para dar mais

rentabilidade às reservas. Para ele, um modelo seria admitir uma porcentagem das reservas

em ativos de maior risco. “Hoje as reservas estão restritas a títulos AAA [classificação para

papéis de risco próximo de zero]. Teria de se admitir uma parcela, talvez de 15%, para AA

e A [ainda de baixíssimo risco, mas inferiores ao AAA]”.

Para o economista Fernando Cardim, da UFRJ (Universidade Federal do Rio de Janeiro),

no entanto, a proposta de Mantega de destinar cerca de 5% das reservas para infra-estrutura

preserva a função de blindar o país contra crises. Para ele “se o dinheiro vai ficar parado,

que financie o desenvolvimento. Os países que adotam esses fundos já fazem isso e

assumem riscos maiores. Se fosse um percentual maior, seria uma loucura”.

4. Empresas Estrangeiras: Exportações, Importações e Remessa de Recursos.

A maior presença de empresas de capital estrangeiro (ECE) na economia brasileira tem

efeitos os mais diversos, que atingem as dimensões políticas (soberania nacional e

correlação de forças políticas internas) e econômicas (esfera produtiva real, comercial,

tecnológica e monetária-financeira). Tendo em vista a amplitude e profundidade dos temas,

cabe aqui concentrar a discussão sobre o impacto econômico mais imediato e significativo

dos processos de penetração do capital estrangeiro e de desnacionalização da economia

brasileira.

No que diz respeito especificamente à dimensão econômica, o destaque fica por conta da

questão crítica da vulnerabilidade externa da economia brasileira, que aumentou de forma

extraordinária durante o governo FHC e está “escondida” no governo do presidente Lula.

Nesse sentido, a desnacionalização do aparelho produtivo significa um aumento ainda

maior da vulnerabilidade externa do país. O resultado é não somente a perda de capacidade

de resistência a pressões políticas externas, mas também a baixa capacidade de resistência a

choques externos.

A situação das contas externas, que vinha se deteriorando ano após ano durante o governo

FHC, deu sinais de reversão a partir dos anos 2000, fruto da mudança da política cambial,

associada ao crescimento da economia mundial. Assim, foi revertido o saldo nas transações

correntes, fruto do enorme superávit na balança comercial.

Uma análise pertinente sobre o impacto que as empresas de capital estrangeiro têm sobre a

economia brasileira, em especial sobre as contas externas, é observar o comportamento de

“auto-suficiência de recursos”. O Banco Central do Brasil começou a fazer um Censo de

Capitais Estrangeiro no país a partir de 1995. Esse Censo é realizado de cinco em cinco

anos. Os dados mostram, por exemplo, que essas empresas exportaram US$ 21,7 bilhões e

importaram US$ 19,4 bilhões e, portanto, tiveram um saldo positivo na balança comercial.

Entretanto, a balança de serviços dessas empresas teve um saldo altamente negativo de

US$ 5 bilhões. Nessa conta de serviço, vale destacar a remessa de lucros e dividendos

(US$ 3,2 bilhões) e o pagamento de juros ao exterior (US$ 1,6 bilhão).

O resultado concreto é que as empresas estrangeiras no Brasil tiveram um saldo negativo

nas transações correntes, no ano de 1995, de US$ 2,7 bilhões, o que representava 15% do

saldo negativo total. A análise mais detalhada pode ser vista na tabela a seguir.

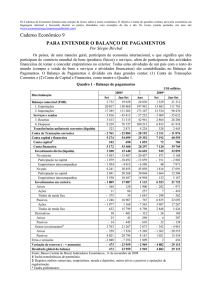

Tabela 5 - Empresas Estrangeiras e Balanço Pagamentos Brasil: 1995

Empresas Estrangeiras

Brasil

Balança Comercial

2,373,644

-3,465.615

Exportação

21,744,976

46,506.283

Importação

19,371,332

-49,971.898

Serviços/Rendas

-5,053,946

-18,540.511

Lucro/dividendo

-3,183,367

-2,568.000

Juros

-1,615,348

-9,509.000

Outros

-255,231

-497.322

Transações Correntes

-2,680,302

-18,383.714

Fonte: Bacen. Elaboração própria

Com a adoção do Plano Real, a utilização da âncora cambial como forma de combater a

inflação, a abertura indiscriminada da economia à concorrência internacional, aliada a um

processo de vendas de ativos estatais, o parque produtivo nacional se viu mais

internacionalizado do que nunca. Esse processo de abertura econômica e financeira,

possibilitou às empresas estrangeiras facilidades para circulação de seus capitais. A remessa

de lucro e dividendos passa a ser, no começo da década de 2000, um novo fator de

preocupação para o equilíbrio das transações correntes. Tradicionalmente, o pagamento de

juros da dívida sempre foi o “calcanhar de Aquiles” do ajuste do Balanço de Pagamentos.

Segundo o Censo de Capitais Estrangeiros no Brasil, no ano de 2000, as empresas

estrangeiras continuaram contribuindo de forma positiva no saldo da balança comercial:

tiveram um saldo de US$ 1,7 bilhão. Mas, o pagamento de juros, lucros e dividendos,

associado ao pagamento de royalties, fez com que o saldo das empresas estrangeiras, no

que se refere a conta de serviços e rendas, explodisse para mais de US$ 21 bilhões

negativos.

Tabela 6 - Empresas Estrangeiras e Balanço Pagamentos Brasil: 2000

Empresas Estrangeiras

Brasil

Balança Comercial

1,696,598

-697.747

Exportação

33,249,792

55,085.595

Importação

31,553,194

-55,783.342

Serviços/Rendas

-21,614,614

-25,047.847

Lucro/dividendo

-6,023,618

-3,316,199

Juros

-14,116,611

-16,174,251

Outros

-1,474,385

-1,289,392

Transações Correntes

-19,918,016

-24,224.530

Fonte: Bacen. Elaboração própria

Comparando-se a evolução dessas contas entre os anos de 1995 e 2000, observamos como

as empresas estrangeiras, evoluíram: houve uma piora relativa no saldo da balança

comercial, mas o fato principal foi o aumento exponencial das remessas, tanto de juros

quanto de lucro, que se expressam na conta de renda e serviços, como pode ser vista na

tabela a seguir.

Tabela 7 - Contas Externas Empresas Estrangeiras

1995

2000

Balança Comercial

2,373,644

1,696,598

Exportação

21,744,976

33,249,792

Importação

19,371,332

31,553,194

Serviços/Rendas

-5,053,946

-21,614,614

Lucro/dividendo

-3,183,367

-6,023,618

Juros

-1,615,348

-14,116,611

Outros

-255,231

-1,474,385

Transações Correntes

-2,680,302

-19,918,016

Fonte: Bacen. Elaboração própria.

O Banco Central do Brasil já finalizou o Censo de 2005, mas ainda não o divulgou.

Entretanto, pode-se utilizar uma Proxy, para o ano de 2006. Utilizando os dados do BC

sobre remessa de lucros e dividendos, do MDIC sobre exportações e importações das

grandes empresas, além da Revista Exame sobre o controle acionário das empresas, foi

possível fazer um levantamento aproximado sobre o comportamento da “auto-suficiência

de recursos” para as empresas estrangeiras.

Para realizar tal aproximação foi realizado o seguinte artifício: o MDIC divulga a relação

das empresas exportadoras e importadoras. O BACEN divulga os dados referentes à

remessa de lucro e dividendo, pagamentos de juros e as contas externas. Para verificar a

“auto-suficiência de recursos” das empresas estrangeiras, utilizou-se a Revista Exame para

identificar quais empresas listadas na relação do MDIC têm de fato, controle acionário

estrangeiro. Na relação de empresas do MDIC constam as 250 maiores exportadoras e

importadoras do país, entre empresas nacionais e estrangeiras. Essas empresas representam

aproximadamente 72% do total das exportações/importações do Brasil. Considerando que a

primeira empresa nas exportações em 2006 foi a Petrobrás S.A, representando 8,07% do

total e a última foi a empresa Açúcar Guarani S.A, representando 0,06% do total, pode-se

afirmar que as outras empresas que não constam nessa relação do MDIC têm contribuições

marginais ao total exportado no Brasil.

No ano de 2006, utilizando os dados do MDIC, observa-se que as principais empresas do

país, que representam o núcleo duro do capitalismo brasileiro, exportaram US$ 30 bilhões e

tiveram um saldo positivo de US$ 17 bilhões na balança comercial. Entretanto, no ano de

2006 foi remetido ao exterior na forma de lucros e dividendos US$ 16 bilhões. Assim,

pode-se afirmar que as empresas estrangeiras não têm conseguido gerar os recursos

suficientes para fazer frente as suas remessas ao exterior. Essa afirmação pode ser

verificada na tabela a seguir.

Tabela 8 - Contas Externas Empresas Estrangeiras e Brasil: 2006

Empresas Estrangeiras

Brasil

Balança Comercial

17.107.339

46.457.909

Exportação

30.168.002

137.807.470

Importação

13.060.663

91.349.561

Balança Serviço/Renda

-31.098.117

-37.142.643

Lucro e dividendo

-16.354.089

-16.354.089

Juros

-13.230.658

-13.230.658

Outros

-1.513.370

-7.557.896

Transações Correntes

-13.990.778

13.621.476

Fonte: MDIC, Revista Exame e Bacen. Elaboração própria.

Essa forma de analisar a inserção externa do país é útil na medida que permite verificar as

ligações de dependência que certas frações do capital têm umas com as outras e como

determinada política econômica pode afetar e criar fissuras nessa relação conflituosa. Fica

claro que os grandes capitais internacionais necessitam das exportações dos setores ligados

ao agribussines para conseguir os dólares necessários para remeter ao exterior, assim como

o capital financeiro. No caso do capital financeiro, a “dependência” é ainda maior, pois,

esse setor não gera divisas ao país – salvo os lucros marginais que bancos nacionais

remetem do exterior ao Brasil.

Vejamos o caso do câmbio: numa conjuntura de cambio valorizado, como a atual, há um

incentivo a remeter recursos ao exterior, já que as empresas podem converter uma

quantidade relativamente pequena de reais em dólar. Essa lógica favorece tanto o capital

financeiro quanto o grande capital estrangeiro. Por outro lado, esse câmbio prejudica os

exportadores, que são aqueles que “financiam” as remessas ao exterior. Assim, ao mesmo

tempo em que esses capitais ficam no mesmo campo de batalha contra determinados

assuntos (desregulamentação financeira, reforma trabalhista e da previdência, etc.), o uso

de determinada política econômica pode criar fissuras internas ao capital.

Bibliografia

CHINA confirma que suas reservas continuarão sendo em dólares. Folha de São Paulo,

São Paulo, 16 nov 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u346117.shtml. Acesso em 17 nov. 2007.

CARDOSO, Juliana. Economia chinesa deve crescer 11,4% em 2007. O Globo, Rio de

Janeiro, 12 nov. 2007. Disponível em

http://oglobo.globo.com/economia/mat/2007/11/12/327125512.asp. Acesso em 18 de

novembro de 2007.

JAPÃO tem superávit em conta corrente de US$ 17,68 bi em agosto. Folha de São Paulo,

11 out. 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u335725.shtml. Acesso em 18 nov. 2007.

PRODUÇÃO industrial da Índia desacelera e cresce 6,4% em setembro. Folha de São

Paulo, São Paulo, 12 nov. 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u344868.shtml. Acesso em 18 nov. 2007.

Inflação na Índia cai ao menor nível em cinco anos. Folha de São Paulo, São Paulo, 8 nov.

2007. Disponível em http://www1.folha.uol.com.br/folha/dinheiro/ult91u343763.shtml.

Acesso em 18 nov. 2007.

PILLING, David. Japão vive experiência inédita, diz Fukuda. Valor Econômico, São

Paulo, 13 nov. 2007, pg. A-14.

EUA surpreendem ao crescer 3,9% no terceiro trimestre deste ano. UOL > Economia >

Últimas notícias, 31 out. 2007. Disponível em

http://economia.uol.com.br/ultnot/afp/2007/10/31/ult35u56079.jhtm. Acesso em 19 nov.

2007.

CRISE de crédito pode retirar do mercado US$ 2 tri, diz Goldman Sachs. Folha de São

Paulo, São Paulo, 16 nov. 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u346184.shtml. Acesso em 19 nov. 2007.

PREÇOS ao consumidor nos EUA sobem 0,3% em outubro. Folha de São Paulo, São

Paulo, 15 nov. 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u345888.shtml. Acesso em 19 nov. 2007.

Ações do setor financeiro derrubam Bolsas americanas. Folha de São Paulo, São Paulo, 15

nov. 2007. Disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u346023.shtml. Acesso em 19 nov. 2007.

UE reduz previsões de expansão para 2008 e 2009. Folha de São Paulo, São Paulo, 9 nov.

2007. Disponível em http://www1.folha.uol.com.br/folha/dinheiro/ult91u344158.shtml.

Acesso em 19 nov. 2007.

França prevê crescimento entre 2,25% e 2,75% para 2008 com pacote fiscal. Folha de São

Paulo, São Paulo, 2 de jul. 2007. disponível em

http://www1.folha.uol.com.br/folha/dinheiro/ult91u308697.shtml. Acesso em 19 nov. 2007.