Perspectiva Mensal

Ano 2015

Fevereiro

20/02/15

Brasil

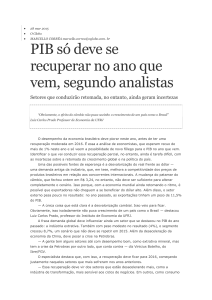

Brasil: desafios para 2015

ficam ainda maiores

As primeiras semanas do ano trouxeram más notícias, mostrando que

os desafios domésticos em 2015 serão maiores do que se imaginava.

No campo fiscal, o déficit de 2014 indica um ponto de partida mais

desfavorável para o ajuste este ano. Na inflação, novos aumentos de tarifa

de energia elétrica pressionarão mais o IPCA. Já na atividade indicadores

sugerem contração do PIB neste ano. Passado esse período crítico, no

entanto, as coisas podem melhorar, com queda da inflação e crescimento

em 2016, se a confiança na política econômica for retomada. (pág. 7)

Internacional

Aperto monetário

nos EUA se

aproxima

De modo geral, o ambiente internacional

permanece positivo. Mesmo a esperada

elevação dos juros americanos tem

sido bem aceita. O impasse na Grécia

continua sendo o maior risco. (pág. 3)

Renda Fixa

Recompondo

a alocação em

prefixados

Com o avanço recente nas

taxas, prêmio ficou mais

ajustado aos riscos. (pág. 14)

Bolsa

Mais riscos

no cenário

Apesar dos fundamentos

domésticos fracos, a alta liquidez

global e a baixa alocação

em ativos brasileiros podem

continuar trazendo suporte

à bolsa brasileira. (pág. 16)

Câmbio

Continua o

movimento

pendular do

mercado

Da mesma forma que o mercado

exagera para um lado, também

exagera para o outro. (pág. 18)

Este relatório foi

produzido pelas

áreas de economia

e estratégia do

Itaú Private Bank

Charles Nogueira Ferraz, CFA®, CFP®

Chefe de Investimentos

Gina Baccelli, CFP®

Economista Chefe Private Brasil

Rodrigo Santin, CGA, CFP®

Estrategista

Flora Meirelles, CFA®

Estrategista

Rodrigo Lopes, CFA®

Estrategista

Alocação tática1 - Fevereiro de 2015

Classe de Ativo

Posicionamento

Motivo

Pós-fixados2

Igual ao

longo prazo

Classes de ativo parecem estar

negociando no preço justo.

Prefixados3

Igual ao

longo prazo

O prêmio na curva reflete

os riscos de alta na taxa de

juros nos próximos meses.

Risco de alta em um cenário de

inércia inflacionária que obrigue o BC

a subir ainda mais os juros. Risco de

queda em um cenário de atividade

muito fraca que faça com que o BC

corte os juros antes do esperado.

Indexados

à inflação4

Igual ao

longo prazo

Ajuste fiscal deve reduzir a

chance de um rebaixamento

da nota de crédito. Com isso os

riscos parecem bem precificados

na taxa de juros dos títulos

indexados à inflação.

Crescimento mais forte do

que esperado nos EUA e

decepção na implementação

do ajuste fiscal no Brasil.

Multimercados5

Igual à de

longo prazo

Tendências ficam mais

claras, o que favorece gestão

ativa. Adicionalmente,

fundos têm baixa correlação

com outros mercados.

Risco específico

de cada gestor.

Ações

Igual à de

longo prazo

Bolsa negociando a um

preço justo que incorpora as

incertezas no mercado local

e internacional mesmo num

cenário de alta liquidez global.

Risco de alta em um cenário

de recuperação econômica no

Brasil combinado com elevada

liquidez global; Risco de queda

em um cenário de deterioração

da economia global e piora dos

fundamentos domésticos.

Riscos da Alocação Tática

Ver página 22 para

alocação por perfil

2

Internacional

Aperto monetário nos

Estados Unidos se aproxima

A aceleração da recuperação da economia americana nos

últimos meses deve levar o Fed a subir a taxa de juros

este ano. A reunião que ocorre no dia 18 de março será

importante para ter mais clareza quanto às expectativas do

banco central americano. Na Europa a atividade começa a

dar sinais de recuperação, mas o impasse na Grécia continua

sendo o maior risco. Queda nos preços do petróleo levou a um

movimento de redução de juros em vários países, reforçando

cenário de crescimento maior especialmente nos emergentes.

Os dados divulgados recentemente

confirmam a sólida recuperação do

mercado de trabalho americano. Em

2014 foram criados 3,1 milhões de

empregos, muito acima dos 2,4 milhões

de 2013. A taxa de desemprego está

em 5,7%, chegando perto da taxa

neutra estimada pelo Fed (entre 5,2 e

5,5%). Apesar de estarmos começando

a ver alguma estabilização na

participação da força de trabalho, que

caiu ininterruptamente desde 2007, é

evidente que o movimento não será forte

suficiente para impedir a continuação

da queda da taxa de desemprego.

Curiosamente, uma parte considerável

das pessoas que tem entrado na força

de trabalho se desloca diretamente do

status de não-participante para o status

de empregado, sem passar por um longo

período de busca de trabalho. Além

disso, o crescimento real dos salários

está mostrando sinais de aceleração

pela primeira vez desde a crise de 2008.

Mercado de trabalho

em recuperação

600

Criação de emprego formal

(média móvel 6 meses / mil vagas)

Taxa de

Desemprego

400

12%

11%

10%

200

9%

0

8%

-200

7%

-400

6%

-600

5%

-800

4%

-1000

3%

Janeiro 2000

Janeiro 2015

Fonte: Haver, Itaú

3

A inflação abaixo da meta continua

sendo uma preocupação no contexto

da recuperação da economia americana.

No entanto, um dos principais fatores

que impactaram recentemente a

inflação foi a queda nos preços dos

combustíveis. Este componente

da inflação deve se normalizar na

medida em que o preço do petróleo

se estabiliza ao longo do ano.

O núcleo da inflação desacelerou,

mas isso também deve ser transitório.

Essa desaceleração foi quase que

inteiramente relacionada a três

subitens voláteis: vestuário, carros

usados e passagens aéreas. Excluindo

esses três itens, a inflação anual

permaneceu estável em 2%. Com

isso, o núcleo da inflação deverá

subir nos próximos meses.

Com uma boa dinâmica de crescimento

e queda da taxa de desemprego,

acreditamos que o FOMC vai começar

a subir os juros este ano. Junho nos

parece uma boa aposta, mas uma

sinalização mais clara terá de ocorrer

na reunião marcada para 18 de março.

O FOMC pode também decidir esperar

um pouco mais, principalmente

porque as expectativas de inflação

continuam em níveis baixos. Mas

mesmo que o Fed opte por esperar

um pouco mais, acreditamos que

o primeiro aumento não ocorrerá

depois de setembro deste ano.

Revisamos para melhor projeção

de crescimento na Zona do Euro

A economia europeia começou a

mostrar sinais de recuperação desde o

início do ano passado, com os índices

de sentimento melhorando e os dados

de atividade um pouco mais robustos.

Essa melhora no sentimento deve

continuar após a decisão do Banco

Central Europeu de ampliar o programa

de compras de ativos para €60 bilhões

por mês incluindo títulos soberanos. As

compras dos títulos soberanos serão

feitas proporcionalmente à participação

de cada país no capital do BCE.

O programa de compras de ativos deve

ajudar a prover liquidez para a economia

e manter as taxas de juros baixas, mas

outros fatores devem estimular ainda

mais a atividade este ano. São eles:

a queda nos preços do petróleo; a

desvalorização do Euro, que ultrapassou

10% em termos reais nos últimos 12

meses, e a menor contribuição negativa

das contas fiscais, já que boa parte do

ajuste já foi feita em anos anteriores,

permitindo aos governos até alguma

postura mais expansionista. Com isso,

elevamos a expectativa de crescimento

da zona do euro para 1,2% em 2015.

4

Balanço do Banco Central Europeu (€ bilhões)

3,50

3,00

2,50

2,00

1,50

2008

2009

2010

2011

2012

2013

2014

2015

Fonte: Bloomberg

Grécia continua sendo o

maior risco do cenário

O atual programa de financiamento

da dívida grega pelo BCE, FMI e União

Europeia (conhecido como Troika)

acaba no dia 28 de fevereiro. Se não

houver um acordo quanto aos termos

da extensão do programa, o governo

grego não vai ter caixa suficiente para

pagar dívidas que vencem no final

de março e existe um grande risco

de corrida bancária antes disso.

Até agora as discussões avançaram

pouco e as conversas apenas mostraram

a distância entre os pontos de vista da

Grécia e da Alemanha. Portanto não

podemos descartar a possibilidade de

um cenário negativo em que a Grécia

seja obrigada a sair da união monetária.

As potenciais consequências da saída

da Grécia para o resto da Zona do Euro

são limitadas. Como a maior parte

da dívida da Grécia esta nas mãos de

outros governos ou de instituições

governamentais europeias, o sistema

financeiro como um todo tem uma

exposição pequena, o que diminui

muito o risco de contaminação.

Para a Grécia, no entanto, as

consequências de uma saída da zona

euro poderiam ser graves. Por isso

continuamos a acreditar que o

resultado mais provável é a renovação

do acordo de financiamento.

5

Rodada e redução de juros

ao redor do mundo

Em janeiro houve decisão de política

monetária em 23 países (ou regiões, no

caso de zona do euro e Reino Unido) que

acompanhamos. No entorno da decisão

do BCE, discutida acima, outros oito

bancos centrais em diferentes partes

do mundo cortaram os juros, todos

surpreendendo o mercado. Entre eles

a Rússia, que havia implementado uma

forte alta de juros em dezembro. Além

dos bancos centrais que reduziram os

juros, alguns outros – como Hungria,

África do Sul, Nova Zelândia, China e

Cingapura – adotaram um discurso mais

expansionista, ou injetaram liquidez

através de outros instrumentos.

Essa tendência permanece em

fevereiro, com o banco central

da Austrália cortando juros em

0.25p.p. e com redução na taxa de

depósito compulsório na China.

A queda dos preços do petróleo é a principal

explicação para essa onda de expansão

monetária global. Mesmo países que têm

preços controlados pelo governo puderam

repassar a forte redução dos custos do

petróleo aos preços dos combustíveis,

o que levou a uma queda da inflação.

Essa diminuição de juros ajuda a

fortalecer nosso cenário de atividade

global mais forte em 2015 e ajuda os

emergentes que vinham com crescimento

em queda desde o ano passado.

O Brasil está na contra-mão desse

movimento. O aumento da CIDE, imposto

que incide sobre a gasolina, levou

inclusive a uma elevação dos preços

dos combustíveis domesticamente. Por

sua vez, a inflação elevada faz com que

o BC continue no processo de ajuste

dos juros (ver cenário doméstico).

6

Brasil

Brasil: desafios para 2015

ficam ainda maiores

As primeiras semanas do ano trouxeram más notícias,

mostrando que os desafios para 2015 serão maiores do que

se imaginava. No campo fiscal, o déficit de 2014 indica um

ponto de partida mais desfavorável para o ajuste este ano.

Na inflação, novos aumentos de tarifa de energia elétrica

pressionarão ainda mais o IPCA. Já na atividade, o corte

de produção e investimento na indústria petrolífera e a

manutenção de níveis baixos na confiança dos empresários

e consumidores sugerem contração do PIB, situação que

pode ser agravada por um possível racionamento de

energia no país e de água em São Paulo. Passado esse

período crítico, no entanto, as coisas podem melhorar se

a confiança na política econômica for retomada, gerando

queda da inflação e maior crescimento em 2016.

Ajuste fiscal demandará um esforço

maior para atingir a meta

Em 2014, o setor público registrou

déficit primário de 32,5 bilhões, ou

-0,6% do PIB – resultado mais baixo

desde 1997. A queda no superávit

primário foi resultado de uma postura

fiscal expansionista tanto pelo lado da

receita quanto da despesa, além da

desaceleração da atividade econômica.

A postura fiscal já está mudando (com

o anúncio das medidas recentes de

restrição de gastos e aumento de

receitas), mas a fraqueza da atividade

econômica continuará a impactar

negativamente a arrecadação este ano.

Os dados mostram que o ponto de

partida para o ajuste fiscal é mais

desfavorável do que estimávamos

inicialmente. Logo, alcançar o mesmo

objetivo demandará um esforço maior.

Aumentar o superávit primário para

R$ 66 bilhões este ano (meta do setor

público consolidado) demandará um

ajuste de quase R$ 100 bilhões. Para

isso será necessário um novo anúncio

de aumento da carga tributária, com

impacto positivo de R$ 25 bilhões neste

ano, de acordo com nossos cálculos. Do

lado da despesa, esperamos queda de

4,6% em termos reais, alcançado através

do corte já anunciado nos benefícios

trabalhistas, do menor auxílio à CDE e

de um ajuste significativo nas despesas

discricionárias (investimento e custeio

discricionário). Nossa projeção também

conta com o sucesso em atingir a meta

fiscal pelos governos regionais (R$ 11

bilhões), o que significaria um ajuste

de quase R$ 20 bilhões (0,4% do PIB)

de 2014 para 2015 na esfera regional.

7

Dessa forma, mantemos a projeção de

superávit primário em 1,2% do PIB neste

ano, mas reconhecemos os riscos dessa

projeção. Há dificuldades de ordem

política para implementar as medidas de

ajuste fiscal. Em um cenário alternativo,

com racionamentos de energia e água, a

fraqueza da atividade econômica torna

o quadro fiscal ainda mais desafiador.

Com a queda no resultado primário e

a alta nas despesas de juros, o déficit

nominal acumulado em doze meses

saltou de 5,8% para 6,7% do PIB em

2014 – o dobro do observado em 2013

(3,3% do PIB). A dívida líquida do setor

público subiu de 33,6% no início de 2014

para 36,7% do PIB em dezembro. Já a

dívida bruta do governo geral acumulou

alta de 6,6pp do PIB em 2014. Mesmo

considerando o aumento no superávit

primário em 2015, este não alcançará

os níveis necessários para estabilizar a

relação dívida/PIB neste ano. Somente

a partir de 2016, com o cumprimento

da meta de gerar um superávit de no

mínimo 2% do PIB, a relação dívida/

PIB pode começar a estabilizar.

Dívida segue em alta

66%

Dívida bruta

48%

Dívida líquida

46%

64%

44%

62%

42%

60%

40%

58%

38%

56%

36%

54%

34%

52%

32%

50%

30%

Dezembro 2007

Dezembro 2014

Fonte: Banco Central

8

Inflação deve ficar acima de 6,5%

com pressão de energia elétrica

O IPCA subiu 1,24% em janeiro, em linha

com a nossa projeção e com a mediana

das expectativas de mercado, com forte

pressão dos preços administrados. A

nossa projeção preliminar para o IPCA

de fevereiro indica variação de 1,10%

(ante 0,69% em fevereiro de 2014), o que

resultaria numa aceleração da variação

acumulada em 12 meses para 7,6%.

Para 2015, elevamos a projeção

para o IPCA de 7,1% para 7,4%, em

razão da maior pressão dos preços

administrados, particularmente da

energia elétrica. Prevemos alta de

11,7% para os preços administrados

em 2015 (anterior: 10,4%), em função

da revisão na projeção de reajuste para

a energia elétrica (de 30% para 40%).

Já os preços livres devem variar 6,1%

neste ano em linha com nosso cenário

de atividade econômica mais fraca e

de aumento da taxa de desemprego.

A desaceleração da inflação dos preços

livres em relação ao ano passado (6,7%)

será determinada pelas altas menores da

alimentação no domicílio e dos serviços.

Para 2016, reduzimos a projeção para

o IPCA de 5,7% para 5,5%, com revisão

para baixo na inflação dos preços livres.

A projeção para os preços livres passou

de 5,8% para 5,5%, diante de um cenário

de atividade econômica mais fraca e de

preços mais baixos de commodities. Para

os preços administrados, mantivemos

a projeção do ano em 5,5%.

Em um cenário alternativo, marcado pela

ocorrência de racionamentos de água e

energia, a queda da inflação dos preços

livres em 2016 seria provavelmente

maior. A nosso ver, nessa situação,

o efeito negativo sobre a demanda

impactaria a alta dos preços livres em

2016. Nesse caso, nossa projeção para

o IPCA recuaria para 5,3% em 2016.

IPCA - variação em 12 meses (%)

IPCA

Livres

Administrados

14%

12%

11,7%

10%

7,4%

6,7%

8%

6,4%

6%

6,1%

5,3%

5

3%

4%

2%

0%

2011

2012

2013

2014

2015

Fonte: IBGE, BCB e Itaú

9

Revisamos projeção do PIB para

queda de 0,5% em 2015

Os dados recentes mostram sinais de

desaceleração da atividade econômica

em dezembro e as perspectivas para

o primeiro trimestre deste ano têm

se deteriorado. Com a confiança dos

empresários ainda em baixo patamar,

a confiança dos consumidores em

seu menor nível histórico e o alto

patamar dos estoques na indústria,

não vemos sinais de recuperação

no primeiro trimestre deste ano.

Adicionalmente, outros fatores

contribuem negativamente. No setor

de petróleo, os cortes em investimento

e redução na projeção de crescimento

da produção vão impactar a atividade

econômica. Consideramos também

que as dificuldades envolvendo

algumas construtoras impactarão

o ritmo de execução de suas obras

de infraestrutura no curto prazo.

Por isso, esperamos agora uma retração

de 0,5% do PIB em 2015. Como

resultado, projetamos um aumento

da taxa de desemprego para 6,3%

no fim de 2015, após ajuste sazonal

(anteriormente, 6,0%). A população

economicamente ativa (PEA) continua

em tendência de crescimento nos

últimos meses, e a deterioração da

atividade econômica deve fazer com que

o mercado de trabalho permaneça fraco.

10

Possível racionamento de energia

e água pode piorar projeção

para atividade em 2015

Diante dos riscos elevados de restrição

de energia elétrica e abastecimento de

água, estimamos um impacto adicional

de -0,6 p.p. no PIB em 2015, no caso de

um cenário que combine racionamento

de 5% de energia elétrica com redução

adicional de 25% do abastecimento de

água para parte do Estado de São Paulo,

durando até a próxima temporada de

chuva. Estimamos que uma redução

de 5% no consumo de energia elétrica

tenha impacto negativo de 0,5 p.p.

no crescimento em 2015. Já uma

economia adicional na retirada de água

das bacias dos sistemas Cantareira e

Alto do Tietê teria impacto negativo

de 0,1 p.p. no crescimento em 2015.

O corte necessário de energia depende

de quanto os reservatórios estão abaixo

do limiar de racionamento. Um corte de

5% no consumo de energia elétrica por

seis meses é suficiente para evitar que

os reservatórios cheguem ao mínimo

operacional até o inicio do próximo

período chuvoso, se os reservatórios

agregados atingirem 36% ao fim de

abril. Já um corte de 10% pelo mesmo

período é suficiente, se os reservatórios

atingirem 30% ao fim de abril.

A alta nas tarifas e a retração que

projetamos na atividade econômica

contribuem para limitar o crescimento

do consumo de energia elétrica. A

sinalização do governo de repassar

para as tarifas elétricas os custos

associados ao setor deve levar a uma

alta média de 40% nas tarifas ao longo

do ano. A alta das tarifas e a retração da

atividade econômica tendem a reduzir a

intensidade de um eventual programa de

redução de consumo de energia elétrica.

No final, adicionando todos os riscos

à projeção de crescimento teríamos

como resultado uma queda ao

redor de 1,1% no PIB em 2015.

Nível reservatórios - Agregado (% do total)

Média 2000-2012

2014

2015 (projeção)

90

80

70

60

50

40

33

30

20

10

0

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

Fonte: ONS e Itaú

11

Copom: cenário desafiador no curto

prazo, desinflação no horizonte

O Banco Central (BC) enfrenta um

cenário desafiador no curto prazo com

a perspectiva de a inflação ultrapassar

o teto da meta neste ano. No horizonte

mais longo, no entanto, a fraqueza

da economia deve fazer a inflação

convergir para a meta do governo.

A atividade deprimida reduz os riscos

dos efeitos secundários dos choques

inflacionários. Entendemos que os

efeitos da alta de preços administrados e

da depreciação cambial sobre os demais

preços da economia tendem a ser

limitados. De fato, em pronunciamentos

recentes, o presidente do BC, Alexandre

Tombini, vem enfatizando que, apesar

do aumento da inflação corrente,

as expectativas de inflação de mais

longo prazo começaram a recuar.

O cenário a partir de 2016 é mais

favorável. A atividade econômica fraca

vem contribuindo para reduzir o nível

de utilização da capacidade instalada

na economia e para enfraquecer o

mercado de trabalho, abrindo espaço

para a redução da inflação de serviços.

A antecipação da alta de preços

administrados para 2015 também

reduz a necessidade de aumentos

expressivos no próximo ano. Dessa

forma, em que pese a inflação alta

de 2015, o cenário para 2016 está se

tornando mais desinflacionário.

A política fiscal migrando para o campo

contracionista também contribui

para a redução da inflação à frente.

A busca pelo cumprimento da meta

fiscal este ano deixará a política fiscal

contracionista, reduzindo o peso sobre

a política monetária. Na ata de sua

última reunião, o Copom afirma que

“o balanço do setor público tende a se

deslocar para a zona de neutralidade”,

mas “não descarta a hipótese de

migração para a zona de contenção”.

Diante desse cenário, acreditamos

que o Copom está próximo do fim do

ciclo de aperto monetário. Mantemos

nosso cenário de uma elevação final

de 0,25 ponto percentual em março

e de manutenção da taxa Selic em

12,50% até o fim de 2016. Entretanto,

com a recente depreciação maior do

real, aumenta a possibilidade de o

Copom elevar a taxa básica de juros

(Selic) em 0,50 p.p na próxima reunião.

12

Câmbio mais depreciado e ajuste

gradual nas contas externas

Os ambientes interno e externo

contribuem para um real mais

depreciado. No cenário internacional,

os preços de commodities mais baixos

e o possível aumento de juros nos

Estados Unidos devem ter impacto

sobre o nível da taxa de câmbio ao

longo do ano. Domesticamente, pesa

o déficit em conta corrente elevado.

Assim, projetamos a taxa de câmbio

em 2,90 reais por dólar ao fim de 2015

e em 3,00 reais por dólar ao fim de

2016. A rápida depreciação cambial

dos últimos dias está, portanto,

em linha com os fundamentos,

ainda que tenha ocorrido de forma

mais rápida que o esperado.

O déficit em conta corrente avançou

de 3,6% do PIB em 2013 para 4,2% do

PIB em 2014, principalmente devido

à contribuição negativa da balança

comercial, que saiu de um superávit

de US$ 2,4 bilhões em 2013 para um

déficit de US$ 3,9 bilhões em 2014.

O investimento estrangeiro direto

(IED) permaneceu elevado (2,9% do

PIB) em 2014, mas insuficiente para

cobrir a totalidade do déficit em

conta corrente, aumentando assim a

necessidade de outras modalidades

de financiamento externo, como os

fluxos de portfólio, que são tipicamente

mais voláteis e dependentes das

condições de liquidez global.

Para 2015 e 2016, projetamos uma

recuperação do saldo comercial. De

um lado, o câmbio mais depreciado

e o cenário de atividade econômica

mais fraca contribuem para conter

as importações, especialmente de

bens de capital e bens intermediários,

insumos tipicamente utilizados

na indústria. De outro, o corte nas

estimativas de produção de petróleo

bruto e nas estimativas de capacidade

de refino, somado à revisão para

baixo nos preços de minério de ferro,

atua no sentido de diminuir o valor

das exportações. A resultante dessas

forças é um superávit comercial em

2015 e 2016, apesar da concomitante

queda na corrente de comércio.

Mantemos, assim, a nossa projeção de

saldo comercial de US$ 6 bilhões em

2015 e de US$ 13 bilhões em 2016.

Se houver racionamentos de energia

e água, projetamos um superávit

comercial maior (US$ 7,5 bilhões

em 2015 e US$ 14 bilhões em

2016). Com o recuo maior do PIB

e do investimento, as importações

tendem a desacelerar ainda mais em

função do desempenho pior do setor

industrial, principal demandante

dos bens intermediários e de capital

(que, juntos, representam quase

70% das importações brasileiras).

Revisamos nossas projeções de

cenário básico incorporando a

retração esperada para o PIB em 2015

e pequeno crescimento em 2016, de

forma que o déficit em conta corrente

recua para 3,8% do PIB em 2015 (ante

projeção anterior de 3,9%) e para

3,5% do PIB em 2016 (ante 3,6%).

13

Renda Fixa

Recompondo a

alocação em prefixados

Com o avanço recente nas taxas,

prêmio ficou mais ajustado aos riscos

CDI implícito na curva de juros prefixada

13-fev-15

01-dez-14

14,0%

13,5%

13,0%

12,5%

12,0%

11,5%

11,0%

Jan-15

Jan-16

Jan-17

Fonte: Bloomberg

Os principais temas do nosso radar não

se alteraram: i) início da normalização da

política monetária nos Estados Unidos;

ii) estímulos na Europa e no Japão, que

devem manter a liquidez alta no mundo;

iii) ajuste, pela China, do modelo de

crescimento; iv) riscos geopolíticos,

sobretudo os originados na Grécia e

na Rússia/Ucrânia; v) ajustes na política

econômica doméstica; vi) escassez

no Brasil de água, energia elétrica e

vii) menor liquidez e renda disponível

(credito desacelerando, aumento de

impostos, menor fluxo de capitais, etc.)

Os fundamentos, tanto para os

prefixados como para as NTNBs, permanecem razoavelmente

inalterados. Recentemente, algumas

pioras pontuais foram neutralizadas

por melhoras em outros fronts.

Para os preços de mercado, um

recente mau humor tomou conta

dos negócios nas últimas semanas,

motivado por fatores não apenas

locais como também externos, e fez as

taxas de juros avançarem bastante.

14

Iniciamos a recomendação de alocação

tática menor que a estratégica em

prefixados em dezembro último;

desde então, as taxas já avançaram

mais de 0,70% a.a. e agora o mercado

negocia taxas acima de 13% a.a.

Essa é uma taxa bem mais justa para

compor a carteira, mesmo se o Banco

Central não reduzir o ritmo de alta na

Selic. Adicionalmente, o movimento

do mercado começa a apresentar

sinais de fadiga, o que deve limitar o

potencial de mais altas. Assim, voltamos

a recomendar a alocação tática em

prefixados igual à de longo prazo.

Nos indexados à inflação, a taxa

da NTN-B 2024 tem oscilado mais

que o normal devido à grande

volatilidade apresentada pelo

risco Brasil. A despeito da alta do

risco-país, a queda nas taxas de juros

dos Estados Unidos tem balanceado

os movimentos no mercado.

Prospectivamente, esperamos que a

taxa de dez anos americana suba e que

o risco Brasil negociado no mercado

recue. Dessa maneira, entendemos

que os riscos para movimentos de

queda e de elevação na taxa da NTN-B

2024 estão bem equilibrados.

Recomendação

Prefixados:

Recomendamos alocação tática em

prefixados igual à estratégica.

Indexados à inflação:

Recomendamos alocação tática

igual à estratégica. Títulos de crédito

privado com isenção de IR devem

ser analisados individualmente como

opção aos títulos do Tesouro.

Racional:

O prêmio dos prefixados está ajustado aos

riscos. Assimetrias positivas e negativas

nas NTN-Bs estão bem equilibradas.

15

Bolsa

Mais riscos no cenário

Fundamentos podem piorar ainda mais durante o ano

O mercado de ações brasileiro vem

experimentando um período de grande

instabilidade e incertezas neste início

de 2015. Apesar de os investidores

terem aprovado as medidas fiscais mais

austeras anunciadas pela nova equipe

econômica e da confirmação da política

monetária expansionista a ser adotado

pelo Banco Central Europeu, o cenário

local continua muito desafiador.

Além do ambiente de alta inflação/baixa

atividade econômica já antecipado há

muito tempo pelo mercado para este

ano, os investidores tentam precificar

os impactos na economia do final da

operação Lava Jato na Petrobrás e

em toda a cadeia do setor, além dos

possíveis racionamentos de energia

elétrica e água. Todos estes ingredientes

trouxeram de volta o medo da

perda do grau de investimento pelo

Brasil, temor que havia diminuído

desde o anúncio do novo time

econômico ao final do ano passado.

Esse cenário incerto, impõe muita

cautela para o investimento em bolsa

de valores, uma vez que muitas destas

incertezas poderiam ter forte impacto

para os resultados das empresas

brasileiras nos próximos trimestres.

Tabela de sensibilidade

do múltiplo preço/lucro

Lucro Ibovespa 2015 e

Ibovespa

30.000

35.000

40.000

45.000

51.072

55.000

60.000

65.000

70.000

-15%

3.789

7,9

9,2

10,6

11,9

13,5

14,5

15,8

17,2

18,5

-10%

4.012

7,5

8,7

10,0

11,2

12,7

13,7

15,0

16,2

17,4

-5%

4.235

7,1

8,3

9,4

10,6

12,1

13,0

14,2

15,3

16,5

Base*

4.458

6,7

7,9

9,0

10,1

11,5

12,3

13,5

14,6

15,7

+5%

4.681

6,4

7,5

8,5

9,6

10,9

11,7

12,8

13,9

15,0

+10%

4.904

6,1

7,1

8,2

9,2

10,4

11,2

12,2

13,3

14,3

+15%

5.127

5,9

6,8

7,8

8,8

10,0

10,7

11,7

12,7

13,7

* Base representa alta de 7% 2015/2014

Fonte: Bloomberg

16

Em contrapartida, o cenário externo

continua benigno com taxas de juros

em níveis muito baixos em praticamente

todo o mundo, e bancos centrais

injetando dinheiro no mercado, o que

vem ajudando a liquidez global que

por sua vez sustenta os preços dos

ativos de risco. Além disso, hoje os

investidores estrangeiros estão pouco

posicionados na bolsa brasileira, o

que eventualmente poderia criar um

fluxo positivo em caso de alguns dos

riscos mencionados acima não se

materializarem. O contraponto negativo

vindo do mercado internacional continua

sendo os baixos preços de algumas

commodities que vêm impactando

empresas exportadoras com alta

representatividade no Ibovespa.

O Ibovespa por volta dos 51 mil pontos

negocia a um múltiplo Preço/Lucro

de 2015 de aproximadamente 11,5x,

pouco acima da sua média histórica

e com pequeno desconto para seus

pares emergentes. Acreditamos que os

riscos estejam bem precificados nestes

níveis, não havendo oportunidade para

nos posicionarmos em bolsa acima/

abaixo da alocação estratégica de

longo prazo. Desta forma, mantemos

nossa posição Neutra tática em bolsa.

Recomendação

Sugerimos a alocação tática igual à de

longo prazo. Para isso, recomendamos

uma seleção de bons gestores, que

têm o potencial de agregar valor à

carteira com gestão fundamentalista,

e uma parcela indexada ao IBX.

17

Câmbio

E continua o movimento

pendular do mercado...

Da mesma forma que exagera para um lado,

o mercado também exagera para o outro

Taxa de câmbio dólar/real

3,00

Mercado parece

estar exagerando

na desvalorização

do câmbio

2,80

2,60

2,40

2,20

2,00

1,80

1,60

1,40

2010

2011

2012

2013

2014

2015

Fonte: Bloomberg

Os fundamentos para a continuidade

da alta do câmbio nos próximos anos

continuam. As teses de Estados Unidos

crescendo mais rápido que a média dos

países , Brasil entrando num período de

ajustes e fim do ciclo de commodities

pesam contra a moeda brasileira.

Já no curto prazo, joga contra uma

apreciação ainda maior do dólar o

nível das taxas de juros em moeda

local, alto para o padrão mundial.

Além disso, as incertezas com as questões

geopolíticas que vinham dominando

os movimentos de mercado nas últimas

semanas estão diminuindo, o que

contribui para o aumento do apetite ao

risco. Localmente, as incertezas políticas

permanecem e fazem o contraponto da

melhora no apetite a risco no exterior.

Em termos de posicionamento dos

especuladores de mercado, esses

já parecem bem alocados em dólar

contra o real, o que reduz as compras

marginais da moeda americana.

Na soma, parece que o dólar tem pouca

força para continuar a escalada no

curto prazo. Assim, passa a ficar mais

provável uma realização de preços.

18

Recomendação

Mantemos a recomendação

zerada em dólar na carteira local

Racional: Custo de carregamento (CDI menos o

cupom cambial) da posição comprada em dólar

elevado e liquidez global abundante devem

fazer a alta do dólar arrefecer no curto prazo.

19

Cenário Básico

Global

2014

2015

2016

Crescimento mundial

3,2

3,4

3,3

Estados Unidos

2,4

3,1

2,5

Europa

0,8

1,2

1,6

Japão

0,2

1,2

1,6

China

7,4

6,9

6,6

Fed Funds

0,10

1,1

2,6

Área Euro - Juros básicos

0,05

0,05

0,05

Japão - Juros básicos

0,10

0,10

0,10

Taxa de 10 anos do tesouro americano

2,17

2,80

3,3

Brasil

2014

2015

2016

PIB - Crescimento real (%)

0,0

-0,5

1,0

IPCA (%)

6,4

7,4

5,5

IGP-M (%)

3,7

5,3

5,5

Taxa Selic (média - %)

11,0

12,30

12,50

Taxa Selic (fechamento - %)

11,75

12,50

12,50

Conta Corrente (%PIB)

-4,2

-3,8

-3,5

Taxa de câmbio (fechamento - R$/US$)

2,66

2,9

3,00

Resultado fiscal primário (% PIB)

-0,2

1,2

2,0

Os valores em laranja

representam projeções;

As projeções de PIB referem-se

ao crescimento médio interanual

20

Recomendação de Alocação

Perfil 1 (%)

Perfil 2 (%)

Perfil 3 (%)

Perfil 4 (%)

Conservador

Moderado

Arrojado

Agressivo

Atual

Estrutural

95

95

83

83

Pós-fixado

88

88

63

Pré-Fixado

5

5

Inflação

2

Multimercado

Renda Variável

Renda Fixa

Atual

Estrutural

Atual

Estrutural

Atual

Estrutural

65

65

50

50

63

35

35

15

15

15

15

20

20

20

20

2

5

5

10

10

15

15

5

5

15

15

20

20

20

20

-

-

2

2

15

15

30

30

Retorno Esperado*

12.6

12.9

13.9

14.9

%CDI

102.9

105.7

113.6

121.9

0.4

1.4

5.0

9.1

13.4

15.6

23.7

32.7

Retorno - Cenário Pessimista** 11.8

10.2

4.2

-2.9

Desvio Padrão

* Retorno nominal baseado em

expectativas para os próximos 12 meses

Retorno - Cenário Otimista**

** Considera os desvios padrão em relação ao retorno

esperado do portfólio, não se tratando de cenário de estresse.

Limite de pontos por perfil

(até e inclusive)

6

21

46

sem limite

21

Performance

Acumulado no ano

IPCA (%)

Período

Perfil 1

Perfil 2

Absol

%CDI

Absol

%CDI

Perfil 3

Absol

Perfil 4

%CDI

Absol

%CDI

2006*

1.39

6.25

113.2

7.06

127.9

9.39

170.1

11.49

208.1

2007

4.46

11.68

98.7

11.93

100.9

14.88

125.8

21.52

182.0

2008

5.90

12.12

98.0

10.54

85.2

3.89

31.4

-7.70

-62.3

2009

4.31

10.60

107.1

13.29

134.3

24.42

246.7

36.95

373.4

2010

5.91

9.95

102.1

10.14

104.1

11.10

114.0

11.21

115.1

2011

6.50

11.88

102.5

11.87

102.3

8.09

69.8

3.55

30.6

2012

5.84

9.27

110.2

11.15

132.5

13.70

162.8

16.29

193.7

2013

5.91

7.54

93.6

6.45

80.1

4.14

51.4

1.87

23.2

2014

6.41

10.70

99.1

10.08

93.3

8.14

75.4

6.08

56.3

2015

1.24

1.00

107.8

1.02

110.0

0.27

29.1

-0.65

-70.1

Início*

59.4

137.8

103.0

143.3

107.1

150.4

112.5

146.2

109.3

* Desde 31-Jul-2006

Mensal

IPCA (%)

Período

Perfil 1

Perfil 2

Absol. (%)

%CDI

Absol. (%)

%CDI

Perfil 3

Absol. (%)

Perfil 4

%CDI

Absol. (%)

%CDI

Fev-14

0.69

0.89

113.9

1.05

134.4

1.07

136.9

1.04

133.1

Mar-14

0.92

0.74

97.4

0.76

100.0

1.23

161.8

1.79

235.5

Abr-14

0.67

0.83

101.9

0.85

104.4

1.02

125.2

1.24

152.2

Mai-14

0.46

0.96

111.8

1.13

131.7

1.23

143.3

1.29

150.3

Jun-14

0.40

0.80

97.9

0.83

101.5

1.05

128.5

1.31

160.3

Jul-14

0.01

0.95

101.0

1.00

106.3

1.25

132.9

1.52

161.6

Ago-14

0.25

1.01

117.5

1.40

162.9

2.53

294.4

3.73

434.0

Set-14

0.57

0.74

82.2

0.21

23.3

-1.58

-175.4

-3.54

-393.1

Out-14

0.42

0.90

95.3

0.78

82.6

0.68

72.0

0.69

73.1

Nov-14

0.51

0.89

106.2

1.01

120.5

1.19

142.0

1.37

163.5

Dez-14

0.78

0.83

87.37

0.43

45.26

-0.76

-80.00

-2.00 -210.53

Jan-15

1.24

1.00

107.81

1.02

109.97

0.27

29.11

-0.65

-70.08

Ac. 2015*

1.2

1.0

107.8

1.0

110.0

0.3

29.1

-0.6

-70.1

Ac. 12 meses

7.1

11.1

101.5

11.0

100.7

9.5

87.2

7.9

72.1

* Até 30/01/2015

22

Performance acumulada

280%

260%

240%

220%

200%

180%

160%

140%

120%

100%

Julho 2006

Perfil 1

Perfil 3

CDI

Perfil 2

Perfil 4

Ibovespa

Julho 2014

A composição dos retornos teóricos das carteiras modelo é feita através de uma média ponderada

dos ativos que a compõem, que podem ser tanto os próprios ativos quanto índices de referencia

quando aplicável. As carteiras modelo são rebalanceadas mensalmente, e as datas de mudança nas

alocações táticas são o dia útil posterior à comunicação aos clientes. Estes retornos são teóricos

e não representam o retorno efetivo de um portfólio específico ou veículo de investimento.

Rentabilidades passadas não são, nem devem ser, assumidas como rentabilidades futuras.

23

Glossário

1. Alocação Tática

(Recomendação Tática):

São ajustes pontuais em cima

do portfólio de longo prazo,

buscando incrementar o retorno.

As recomendações costumam ter

horizonte de investimento entre 3

e 12 meses e buscam aproveitar as

oportunidades criadas pelas distorções

de mercado que surgem com as

oscilações nos preços dos ativos.

2. Pós-fixados

São títulos remunerados por uma

taxa de juros de curto prazo, como

por exemplo, a Selic ou pelo CDI.

Essa taxa de remuneração é definida

diariamente no mercado e dita a

variação diária do preço do título.

3. Multimercados

São fundos de investimento,

administrados por casas de gestão

de recursos especializadas, que

buscam gerar retornos acima do

CDI fazendo operações nos diversos

mercados locais e internacionais.

5. Indexados à Inflação

São títulos nos quais uma parcela da

taxa de remuneração até o vencimento

da operação é acordada no ato da

compra. Essa parcela prefixada é o

juro real, ou seja, acima da inflação.

O restante da remuneração é definida

de acordo com a variação do índice

de preço, que mede a inflação. Nas

NTN-Bs, o índice de preços é o IPCA.

6. S&P500

Índice norte-americano que

consiste nas ações de 500 empresas

selecionadas pelo seu tamanho

de mercado, liquidez e setor.

7. Dólar Max

Estratégia que se beneficia da alta

acumulada do dólar até o final de

2014 e protege o principal investido.

4. Prefixados

São títulos nos quais a taxa de

remuneração até o vencimento da

operação é acordada no ato da compra.

Caso o investidor opte por vender

esse título antes do vencimento,

a operação é feita de acordo com

os preços vigentes no mercado e a

remuneração provavelmente será

diferente daquela contratada.

24

Informações Importantes

Os comentários acima foram fornecidos pelo Itaú Private Bank

a título exclusivamente informativo, utilizando informações de

fontes diversas como Bloomberg Financial Markets, Banco Central

do Brasil, Agência Estado - BroadCast System, dentre outros.

Rentabilidades passadas não são, nem devem ser, assumidas como

rentabilidades futuras e não há nenhum tipo de garantia, implícita

ou explícita, prestada pelo Itaú Unibanco S.A ou por empresas sob

controle direto ou indireto da Itaúsa - Investimentos ltaú S.A. ou por

qualquer mecanismo de seguro ou, ainda, pelo Fundo Garantidor de

Crédito - FGC. Opiniões e estimativas fornecidas pelo Itaú Unibanco

S.A. podem ser alteradas a qualquer momento sem prévio aviso. O

conteúdo deste documento foi preenchido com dados de mercado a

título de simulação e não se caracteriza como recomendação ou oferta.

carteira e as projeções macroeconômicas constituem modelos matemáticos

e estatísticos que utilizam dados históricos e suposições para tentar prever

o comportamento futuro da economia e, consequentemente, os possíveis

cenários que eventualmente afetem a carteira. Como todos os modelos

estatísticos, devem ser realizadas as seguintes advertências em relação às

simulações:: 1. Não estão livres de erros; 2. Não é possível garantir que os

cenários imaginados venham efetivamente a ocorrer; 3. A exatidão dos

resultados obtidos depende de fontes externas de informação, públicas ou

privadas, que são as únicas responsáveis pelos dados fornecidos; 4.

Não configuram, em nenhuma hipótese, promessa ou garantia

de retorno esperado nem de exposição máxima de perda; e 5.

Não devem ser utilizadas para embasar nenhum procedimento

administrativo perante Órgãos Fiscalizadores ou reguladores.

Apesar de cuidar da exatidão dos dados, esclarecemos que este material

é meramente informativo e não leva em consideração objetivo de

investimento, situação financeira ou necessidades específicas dos

investidores, de forma particular, não podendo o Itaú Unibanco ser

responsável por qualquer decisão de investimento que venha a ser

tomada com base nas informações aqui contidas. Antes de tomar

qualquer decisão de investimento, os investidores devem procurar

aconselhamento financeiro próprio. As simulações de composição da

Consultas, informações e serviços transacionais acesse itau.com.br/

privatebank ou ligue 4004 4828 (capitais e regiões metropolitanas) ou

0800 970 4828 (demais localidades), todos os dias, 24 horas por dia ou

fale com a sua equipe de atendimento. Reclamações, cancelamentos e

informações gerais ligue para o SAC: 0800 728 0728, todos os dias, 24 horas

por dia. Se não ficar satisfeito com a solução apresentada, de posse do

protocolo, contate a Ouvidoria: 0800 570 0011, em dias úteis, das 9h às 18h.

Deficiente auditivo/fala: 0800 722 1722, todos os dias, 24 horas por dia.

25