Destaques Econômicos

(análise abril 2016)

Maio de 2016

Destaques Economia Global

Maio de 2016

Projeção do Crescimento Mundial 2016 e 2017

Segundo as projeções de abril do FMI, a taxa de crescimento

mundial prevista para 2016 é de 3,2%. No caso dos países

desenvolvidos, estima-se um avanço de 1,9%, enquanto que para

os países em desenvolvimento projeta-se 4,1%. Os números para

os anos de 2017 e 2018 para o mesmo patamar.

É importante chamar atenção para três fatores: (i) houve redução

das taxas de crescimento previstas em relação às previsões

anteriores, (ii) as taxas projetadas estão significativamente abaixo

das verificadas antes da crise financeira internacional, e (iii) a taxa

de crescimento apresenta estabilidade num patamar

relativamente baixo.

PIB - Taxa de Crescimento Anual

8,0%

6,0%

4,0%

2,0%

0,0%

-2,0%

-4,0%

Mundo

Economias Avançadas

Mercados Emergentes

América Latina e Caribe

Fonte: FMI

China

Taxa de crescimento do PIB da China - Comparação com

mesmo trimeste do ano anterior

7,5%

7,0%

6,5%

Fonte: National Bureau of Statistics of China

China PMI Manufaturados

50,0

49,5

49,0

48,5

48,0

47,5

47,0

46,5

O grande destaque do mês de abril diz respeito à divulgação da taxa de

crescimento do PIB para o primeiro trimestre, que atingiu 6,7% em relação ao

mesmo período do ano anterior e ficou dentro da meta estipulada pelo

governo.

A projeção mais recente do FMI indica um crescimento de 6,5% em 2016.

A queda do PMI de manufaturados, ainda que tenha frustrado as expectativas

do mercado financeiro, não se apresenta como um risco relevante para o

atingimento da projeção indicada acima.

Ainda que para os padrões históricos chineses esta taxa não seja elevada, o

resultado é importante para marcar a transição da economia para um patamar

de crescimento abaixo dos dois dígitos, porém ainda bastante elevado. É

relevante também porque afasta a possibilidade do chamado hard landing, tão

temida para alguns analistas.

Contudo, este nível de crescimento certamente não será suficiente para que a

China seja, como foi no passado, o motor do crescimento mundial.

Fonte: Markit

Estados Unidos

Inflação - Estados Unidos (% 12 Meses)

A inflação continuou apresentando taxas reduzidas em março (taxa de inflação

medida pelo CPI foi de 0,87%, em comparação com o mesmo mês do ano

passado e taxa do núcleo em 1,70% em termos anualizados).

O PIB atingiu um crescimento de 2,0% frente o primeiro trimestre do ano

anterior, o que é um nível baixo, porém está em linha com as projeções da

UNA-CE para o ano (1,8%).

O FED decidiu, por grande maioria dos votos, manter a meta para a FED Funds

Rate entre 0,25% e 0,5%. Este é um patamar historicamente reduzido e tende

a permanecer desta forma no médio prazo.

1,3%

0,8%

0,3%

-0,2%

Taxa de crescimento PIB da EUA - Comparação com mesmo

trimeste do ano anterior

3,2%

2,7%

2,2%

1,7%

Fontes: FED

Japão

Taxa de crescimento do Japão

4,0%

-1,0%

-6,0%

Fonte: FMI

Japão - Inflação anual

1,7% 2,0%

-1,3%

-0,5%

-2,2% -1,9%

-0,9% -0,6%

1,0% 1,0% 0,7%

A economia japonesa permanece com baixíssimo dinamismo, registrando taxas

de crescimento muito próximas de zero (0,5% em 2015, 0,5% projetado para

2016 pelo FMI).

A inflação continua muito próxima de zero, o que é considerado um resultado

negativo.

A política econômica japonesa visa, especialmente, o aquecimento do produto,

o que teria, como consequência, a elevação das taxas de inflação. No entanto,

mesmo uma taxa de juros básica nominal negativa, como a que vem sendo

aplicada atualmente (-0,1%), não há recuperação.

As opções para o Banco Central japonês estão se esgotando. Devem ocorrer

novas reduções da taxa de juros básica, porém com reduzido efeito.

Aparentemente, a única opção restante em termos de política econômica, é

uma forte expansão de gastos públicos em investimento. Isto, porém, não está

no radar.

Fonte: FMI

Este material foi elaborado pela UNA-CE, contendo, basicamente, informações sobre eventos futuros. Estas projeções/estimativas estão sujeitas a riscos e incertezas, tais como: as condições de mercado; ambiente

competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados. Assim, a UNA-CE não se responsabiliza por eventuais

imprecisões ou erros.

Destaques Economia Brasileira

Maio de 2016

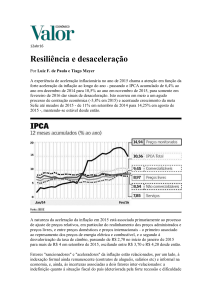

Inflação

Os sinais da depressão econômica estão claros na taxa de inflação

do mês de abril. A inflação medida pelo IPCA atingiu 0,61% no mês

e provocou uma nova queda da inflação em 12 meses (9,28%).

Ao contrário de 2015, no ano de 2016 a pressão sobre os preços

gerada pelo lado da oferta é, não só reduzida, como também

concentrada na dinâmica inercial proveniente do ano anterior e

no choque de oferta que afeta os preços de determinados itens

agrícolas. Como resultado, o efeito de uma depressão sobre a

inflação fica muito mais evidente.

A mais recente atualização das projeções da UNA-CE já indica uma

inflação (medida pelo IPCA) que cumpre a meta em sua banda

superior no ano de 2016 (6,5%).

Vale destacar o comportamento dos preços dos serviços, tendo

em vista uma inicial resistência ao derretimento do produto,

porém com uma queda bastante acentuada nos últimos dois

meses. As taxas registradas em março e abril atingiram patamares

muito inferiores a dos meses anteriores: 0,24% e 0,58%

respectivamente.

A inflação medida pelo IGP-M também é decrescente ao longo

dos últimos meses: 0,33% em abril contra 0,51% em março. Os

três índices que compõe o IGP-M apresentaram desaceleração

(IPA, IPC e INCC).

IPCA (% 12 meses)

10,5%

9,5%

8,5%

Fonte: IBGE

IPCA - Serviços

1,0%

8,2%

0,5%

7,7%

0,0%

7,2%

% Mensal

% 12 Meses

Fonte: IBGE

IGP-M (% 12 meses)

11,0%

8,0%

5,0%

Fonte: FGV

Produto e Emprego

Um processo de falências e recuperações judiciais mais amplo é cada vez mais provável. Isto pode ser percebido nas recentes

divulgações de demonstrativos financeiros auditados. Não há dúvida de que os principais bancos brasileiros evitam declarar o

vencimento antecipado das dívidas para não contaminar os balanços. Isto, no entanto, pode mudar com a piora da crise e a

possibilidade de um efeito dominó.

A previsão para o decréscimo do produto da UNA-CE foi alterada para entre -3,4% e -3,6%, a depender do sucesso das próximas

ações de política econômica.

Cabe destacar o novo aumento da taxa de desemprego para 10,9% (no trimestre fevereiro, março e abril). Isto significa uma

elevação de 36% em relação ao mesmo período de 2015, quando a taxa era de 8,0%.

Está claro que o novo governo que emergirá após os trâmites no Senado Federal terá grandes desafios, tendo em vista a

urgência de uma recuperação rápida para evitar um colapso econômico ainda maior. As decisões e intenções já declaradas estão

na direção correta: (i) observa-se a necessidade de se manter o patamar de investimentos públicos, bem como de se reduzir as

taxas de juros cobradas pelos bancos de fomento, trabalha-se com o conceito de uma reforma fiscal, e não ajuste fiscal como no

passado recente; (ii) aparentemente, haverá uma grande ênfase no programa de concessões e PPP no setor de infraestrutura,

que buscará alinhar bons projetos e crédito de longo prazo a partir dos bancos de fomento. As primeiras licitações estão

previstas para este ano; e (iii) redução da taxa de juros básica, que se torna possível em virtude do aumento de confiança.

O sucesso dessas ações, já no curto prazo, é fundamental para estabilizar o país tanto politicamente, quanto economicamente.

Caso não ocorra, certamente a instabilidade política voltará, juntamente com a continuidade da depressão.

Taxa de desocupação (%)

10,5%

10,0%

9,5%

9,0%

8,5%

8,0%

7,5%

7,0%

6,5%

6,0%

Fonte: PNAD

Este material foi elaborado pela UNA-CE, contendo, basicamente, informações sobre eventos futuros. Estas projeções/estimativas estão sujeitas a riscos e incertezas, tais como: as condições de mercado; ambiente

competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados. Assim, a UNA-CE não se responsabiliza por eventuais

imprecisões ou erros.

Destaques Economia Brasileira

Maio de 2016

Balança Comercial

A balança comercial fechou o mês de abril com saldo positivo US$ 4,861

bilhões e os primeiros quatro meses do ano com superávit recorde de

US$ 13,249 bilhões. Este resultado é bastante positivo do ponto de vista

da sustentabilidade do balanço de pagamentos, porém alarmante no

que diz respeito à depressão econômica. Isto porque as importações

caíram 32,2% na comparação com os primeiros quatro meses de 2015,

enquanto as exportações também se reduziram (3,2% em relação a

igual período de 2015).

Do lado das importações, chama atenção a redução das importações de

bens de capital (29,4% na comparação entre os quatro primeiros meses

de 2016 e o mesmo período do ano anterior). Uma redução desta

magnitude é resultado da queda brutal dos investimentos na economia

brasileira.

Balança Comercial (bilhões de dólares)

25

20

15

10

5

0

-5

Saldo

Exportação

Importação

Fonte: MDIC

Transações Correntes

Saldo Transações Correntes (Trimestral em US$ milhões)

0

-5.000

-10.000

-15.000

-20.000

-25.000

-30.000

-35.000

O saldo verificado nas transações correntes, considerando os primeiros

três meses do ano, foi muito pouco negativo, o que afasta qualquer risco

de crise no balanço de pagamentos no médio prazo. É importante

ressaltar que o patamar das reservas internacionais é bastante elevado.

Este cenário é decorrente de um resultado muito positivo da balança

comercial aliado à queda dos gastos de brasileiros no exterior e a menor

remessa de lucros por parte das multinacionais estrangeiras com filiais

no Brasil.

Fonte: Banco Central

Commodities

Os preços internacionais do minério de ferro e do petróleo

permanecem em elevação.

No último mês, houve importantes tentativas dos principais países

produtores (Opep e não Opep) de restringir a oferta conjunta e, com

isso, manter e potencializar a recente a elevação de preços.

Mesmo com a parceria entre Rússia e Arábia Saudita sobre o tema,

tais tentativas não tiveram êxito completo em virtude dos interesses

do Irã, que apenas recentemente voltou a exportar e ainda não se

convenceu.

O cenário descrito acima ficou ainda mais incerto com a divulgação de

um plano econômico pela Arábia Saudita que visa, primordialmente, a

independência econômica do petróleo em 30 anos.

Preço do Barril de Petróleo (US$)

65,0

60,0

55,0

50,0

45,0

40,0

35,0

30,0

Fonte: ANP

Preço Minério de Ferro (US$/dmt)

65,0

60,0

55,0

50,0

45,0

40,0

35,0

Fonte: The Steel Index

Impactos da Conjuntura Internacional

O crescimento econômico mundial nos próximos três anos certamente não sustentará preços de commodities tão elevados

quanto os verificados antes da crise financeira internacional. Tampouco provocará grande dinamismo nas exportações

nacionais. No entanto, não há sinais de uma crise aguda em nenhuma das principais economias do mundo. Além disso, o

crescimento chinês, aparentemente, se estabilizou entre 6,5% e 7,5% ao ano, o que é um patamar elevado.

Se o processo de elevação dos preços do petróleo e do minério de ferro for mantido, o impacto positivo tanto para a Petrobras,

quanto para a Vale pode ser muito relevante. Soma-se a isso, uma possível elevação do valor total das exportações brasileiras.

Outro aspecto a ser levado em conta, diz respeito ao influxo de capitais estrangeiros para o Brasil num mundo cujos mercados

financeiros estão extremamente líquidos. Isto poderá ocorrer se houver uma estabilização política e econômica no país.

Este material foi elaborado pela UNA-CE, contendo, basicamente, informações sobre eventos futuros. Estas projeções/estimativas estão sujeitas a riscos e incertezas, tais como: as condições de mercado; ambiente

competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados. Assim, a UNA-CE não se responsabiliza por eventuais

imprecisões ou erros.

Destaques Empresas

Maio de 2016

Crise Atinge as Concessões Aeroportuárias

As concessões aeroportuárias foram consideradas um grande sucesso por três motivos principais: (i) um grande número de

empresas participantes no processo licitatório; (ii) os vencedores se comprometeram a pagar valores elevados de outorga; e

(iii) volume importante de obras foi executado num prazo de tempo relativamente curto.

O problema que se apresenta atualmente é o de que, na época dos leilões, ninguém poderia prever uma quebra estrutural da

economia brasileira, que levasse a uma profunda depressão, tal como a que estamos vivendo.

No caso das concessionárias aeroportuárias, esta depressão econômica tem como principal consequência a queda acentuada

do número de passageiros transportados. Isto reduz não só as receitas tarifárias, mas também as receitas acessórias.

Outra consequência importante, diz respeito à diminuição do transporte de cargas pela via aérea, tendo em vista que diversas

receitas aeroportuárias são provenientes de tarifas de cargas. Grande parte deste volume corresponde a cargas importadas de

alto valor agregado. A importação se reduziu significativamente ao longo dos últimos dois anos.

Como é possível manter os compromissos financeiro assumidos diante de tamanha quebra estrutural? A resposta é clara: não é

possível. As concessionárias aeroportuárias protocolaram recentemente um pedido de postergação do pagamento das

outorgas.

Movimento de Passageiros (milhões)

13,1

12,1

11,5

11,3

abr-14

abr-15

9,1

8,7

jun-14

jun-15

mai-14

mai-15

9,9

9,2

8,9

10,4

9,9

9,7

9,3

8,9

dez-14

dez-15

9,3

9,9

nov-14

nov-15

9,1

8,4

fev-14

fev-15

fev-16

jan-14

jan-15

jan-16

8,6

mar-14

mar-15

10,0

10,3

out-14

out-15

10,6

set-14

set-15

10,9

ago-14

ago-15

10,9

11,4

jul-14

jul-15

11,4

Fonte: Infraero

Talvez a principal obrigação de um governo seja a de estabilizar as condições econômicas de forma que a decisão de

investimento tenha o mínimo grau de incerteza possível. Infelizmente, o governo atual não cumpriu esta obrigação.

Projeções Principais Indicadores

Indicadores

2016

2017

2018

2019

2020

Dólar - R$ por US$ (Final do Período)

Selic (Final do Período)

TJLP (Final do Período)

3,60

3,75

3,90

4,00

4,10

13,25%

7,50%

12,50%

7,00%

12,00%

7,25%

11,25%

6,50%

9,75%

5,50%

IPCA (Inflação Prevista)

IGP-M (Inflação Prevista)

6,45%

6,60%

5,90%

6,00%

5,40%

5,40%

5,20%

5,30%

5,00%

5,10%

PIB (Taxa de Crescimento)

-3,40%

0,50%

2,00%

3,00%

3,50%

Fonte: Elaboração própria

Este material foi elaborado pela UNA-CE, contendo, basicamente, informações sobre eventos futuros. Estas projeções/estimativas estão sujeitas a riscos e incertezas, tais como: as condições de mercado; ambiente

competitivo; flutuações da moeda e da inflação; mudanças em órgãos reguladores e governamentais entre outros fatores que poderão diferir dos apresentados. Assim, a UNA-CE não se responsabiliza por eventuais

imprecisões ou erros.

CONTATO

Daniel Keller

(11) 97205-0298

[email protected]

Sidney Campos

(11) 98619-8066

[email protected]

Avenida Paulista, 1636 – cj 210

(11) 3876-3467