ECONOMIA

AULA 04: NOÇÕES DE COMÉRCIO INTERNACIONAL

TÓPICO 04: BALANÇO DE PAGAMENTOS

Existem duas contas nas quais se resume as transações econômicas de um

país .

CONTA CORRENTE

Registra as entradas e saídas devidas ao comércio de bens e serviços,

bem como pagamentos de transferência.

CONTA CAPITAL

Registra as transações de fundos, empréstimos e transferências.

A soma das duas contas fornece a balança global de pagamentos.

IMPORTÂNCIA

O registro das transações de um país com o resto do mundo é denominado

balanço de pagamentos. A explicação do balanço de pagamentos e, o

diagnóstico do seu significado, é o tema principal da economia internacional.

Ele emerge de uma diversidade de contextos específicos: discutindo os

movimentos internacionais de capital, relacionando as transações

internacionais à contabilidade da renda nacional e discutindo virtualmente

todos os aspectos da política monetária internacional.

ESTRUTURA

A estrutura de um balanço de pagamentos inclui os seguintes itens:

■ BALANÇA COMERCIAL

Exportações (livres de fretes e seguros)

Importações (livres de fretes e seguros)

■ BALANÇA DE SERVIÇOS E RENDAS (LÍQUIDO)

Renda de Capitais ou Serviços de Fatores (Juros, Lucros, Dividendos e

Lucros Reinvestidos)Transportes,Viagens

Internacionais,Fretes,Seguros,Despesas Governamentais .

■ TRANSFERÊNCIAS UNILATERAIS

■ BALANÇO DE TRANSAÇÕES CORRENTES (BTC) OU SALDO EM CONTACORRENTE = I + II + III

Um saldo positivo nessa macroconta demonstra uma transferência de bens e

serviços para o resto do mundo maior do que a recepção, ocasionando uma

poupança externa negativa, possibilitando quitar compromissos assumidos,

incrementar reservas internacionais e, até, aumentar o portfólio de ativos

estrangeiros.

Por outro lado quando o saldo dessa conta é negativo, isso revela que o país

se endividou mais, mas absorveu mais bens e serviços, em termos reais no

exterior.

Em suma, o saldo em transações corrente possui um significado

macroeconômico bem preciso, indicando quanto o país exporta e importa de

poupança para o financiamento de sua formação de capital.

■ MOVIMENTO DE CAPITAIS AUTONÔMOS (MCA):

Investimentos Diretos Líquidos Empréstimos e Financiamentos

Amortizações, Capitais de Curto Prazo

■ ERROS E OMISSÕES

Essa conta surge em função de imperfeições no lançamento de contas no BP.

Se as estatísticas fossem rigorasamente apuradas dentro do sistemas de

partidas dobradas (cada crédito corresponde um débito), a soma do Saldo

em Conta-Corrente com o Movimento de Capitais Compensatórios deveria

ser igual ao chamado Saldo Total do Balanço de Pagamentos, de igual valor

absoluto e sinal contrário ao Movimento de Capitais Compensatórios (ver

abaixo). Como as estat´sticas são computadas com imperfeições, a soma

usualmente apresenta ligeiras divergências em relação ao Saldo dos Capitais

Compensatórios com o sinal trocado. Como os Movimentos de Capitais

Compensatóris são apurados com bastante rigor, presume-se que os erros e

omissões tenham ocorrido na apuração da conta de capital, basicamente a

partir de fluxos de capitais não registrados.

■ SALDO TOTAL DO BALANÇO DE PAGAMENTOS (STBP) = IV + V + VI

■ MOVIMENTO DE CAPITAIS COMPENSATÓRIOS (MCC) (= - VII)

a) Contas de Caixa:Haveres e obrigações a curto prazo no exterior (estoque

de divisas estrangeiras propriamente dito e de títulos externos de curto prazo

em poder das autoridades monetárias)Reservas em ouroDireitos Especias de

Saque e Posição de Reservas Junto ao FMI (o país pode se utilizar do fundo

originado desse instrumento gestado pelo FMI)

b) Empréstimos de Regularização do FMI (quando o país tem problemas de

liquidez internacional. Não constituem direito dos países-membro do FMI e,

portanto sua obtençao se dá sob condicionantes. Assim o país tem de se

submeter a uma série de exigências. As numerosas cartas de intenção que o

Brasil assinou com o FMI em vários momentos de sua história recente

constituem o exemplo mais conhecido da situação de condicionalidade desse

empréstimo)

c) Atrasados Comerciais (quando o país não paga suas obrigações na data do

vencimento. Um lançamento nessa conta nada mais é que a decretação da

moratária do país)Pela lógica da contabilidade, STBP + MCC = 0 .Se houver

superavit no STBP, as resevas têm acréscimo no período analisado. Se

houver déficit, uma possibilidade é o país perder reservas. Se não dispuser de

reservas suficientes para cobrir para o déficit ou não quiser dispor delas,

pode receber um empréstimo de regularização do FMI, desde que se submeta

a um programa de ajustes de acordo com as regras impostas pelo FMI. Se

isso não é possível, as obrigações vencidas e não pagas são lançadas como

atrasados. Quando vence um empréstimo e o país não paga, debita-se na

conta de amortizações (como se fosse pago) e credita-se na conta atrasados.

Quando o pagamento for feito, debita-se na conta atrasados e credita-se na

conta de caixa.

Note que, desconsiderando Erros e Omissões:

BTC = MCA + MCC.

A Balança Comercial é compilada pelo Ministério do Desenvolvimento

Industria e Comércio com lastro nos registros alfandegários no Siscomex. Os

dados referenter aos serviços e rendas, transferências correntes, conta

capital e financeira são compilados com lastro nas operações de câmbio

registradas compulsoriamente no Sistema de Informações do Banco Central

(Sisbacen).

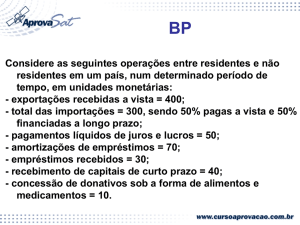

EXEMPLOS DE LANÇAMENTO NO BP

■ O Brasil exporta mercadorias para a Polônia com pagamento à

vista:crédito (+) na conta de Exportações; dédito (-) na conta Haveres e

obrigações a curto prazo no exterior (MCC).

■ O Brasil importa máquinas do Japão financiados a longo prazo:crédito

(+) na conta de Empréstimos e Financiamentos (MCA); débito (-) na conta

de Importações.

■ O Brasil doa donativos em alimentos ao Sudão:crédito (+) na conta de

Exportações; débito (-) na conta de Transferências Unilaterais.

■ O Brasil recebe donativos em equipamentos dos Estados Unidos:débito () na conta de Importações; crédito (+) na conta de Transferências

Unilaterais.

■ O Brasil recebe investimento direto externo sob a forma de máquinas em

equipamentos dos Estados Unidos:débito (-) na conta de Importações;

crédito (+) na conta de Investimento Diretos Líquidos (MCA).

■ O Brasil efetua uma amortização de dívida externa:débito (-) na conta de

Amortizações (MCA); crédito (+) na conta de Haveres e obrigações a curto

prazo no exterior (MCC).

■ O Brasil efetua um pagamento de juros de empréstimos:débito (-) na

conta de Juros (Balança de Serviços e Renda); crédito (+) na conta de

Haveres e obrigações a curto prazo no exterior (MCC).

DESAFIO

Consulte o sítio do Banco Central do Brasil www.bacen.gov.br

(http://www.bacen.gov.br) e faça uma tabela da evolução das principais

contas do Balanço de Pagamentos do Brasil de 2000 à 2006.

REFERÊNCIAS

MANKIW, N.G., Introdução à Economia, Editora Campus, 2001. Cap

9.

Mendes, Carlos Magno; Cícero Antônio de Oliveira Tredezini;

Fernando Tadeu de Miranda Borges; Mayra Batista Bitencourt

Fagundes, Economia (Introdução). Texto em primeira revisão.

Unidade V.

Responsável: Prof.João Mário Santos de França

Universidade Federal do Ceará - Instituto UFC Virtual